ПОНЯТИЕ И КЛАССИФИКАЦИЯ ФИНАНСОВЫХ ИНВЕСТИЦИЙ

Финансовые инвестицииможно рассматривать как активную форму эффективного использования временно свободного капитала и как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности предприятия. Согласно П(С)БУ 2 «Баланс» финансовые инвестиции – это активы, которые содержатся предприятием с целью увеличения прибыли (процентов, дивидендов и т.п.), возрастания стоимости капитала или других выгод для инвестора.

Финансовое инвестирование осуществляется предприятием в трех основных формах:

1) вложение средств в уставные капиталы других предприятий;

2) вложение средств в доходные виды денежных инструментов;

3) вложение капитала в доходные виды фондовых инструментов.

Первая форма финансового инвестирования имеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками производственных запасов (при участии в их уставном капитале); развитие своей производственной инфраструктуры (при вложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбыта продукции или проникновение на другие региональные рынки (путем вложения средств в уставные капиталы предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности и другие стратегические направления развития предприятия. Приоритетной целью этой формы финансового инвестирования является не столько получение высокой инвестиционной прибыли, сколько установление финансового влияния на предприятия-объекты инвестирования для обеспечения стабильного формирования своей операционной прибыли.

Вложение средств в доходные виды денежных инструментов (в основном, это — депозитные вклады в коммерческих банках) направлено, прежде всего, на эффективное использование временно свободных денежных активов предприятия. Как правило, эта форма финансового инвестирования носит краткосрочный характер, и ее главной целью является генерирование инвестиционной прибыли.

Вложение активов в доходные виды фондовых инструментов (в различные виды ценных бумаг, свободно обращающихся на фондовом рынке) является наиболее массовой и перспективной формой финансового инвестирования. Ее целью является генерирование инвестиционной прибыли, хотя в отдельных случаях она может быть использована для установления финансового влияния на объект инвестирования при решении стратегических задач (путем приобретения контрольного или достаточно весомого пакета акций).

Финансовые инвестиции классифицируются по различным признакам (рис. 1).

По периоду обращения финансовые инвестиции подразделяются на:

а) краткосрочные —финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент;

б) долгосрочные —финансовые инвестиции на период больше одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент.

В свою очередь, долгосрочные финансовые инвестиции делятся на:

— инвестиции связанным сторонам по методу участия в капитале;

— другие инвестиции связанным сторонам;

— инвестиции несвязанным сторонам.

| Классификация финансовых инвестиций | |

| По периоду обращения | 1) краткосрочные |

| 2) долгосрочные | |

| По степени предсказуемости инвестиционного дохода | 1) долговые |

| 2) паевые (долевые) | |

| По уровню риска, связанного с характером эмитента | 1) государственные ценные бумаги |

| 2) ценные бумаги муниципальных органов | |

| 3) ценные бумаги, эмитированные банками | |

| 4) ценные бумаги предприятий | |

| 5) ценные бумаги прочих эмитентов | |

| По характеру выпуска и обращения | 1) именные ценные бумаги |

| 2) ценные бумаги на предъявителя |

Рис. 1. Классификация финансовых инвестиций

Связанные стороны – лица, отношения между которыми обусловливают возможность одной стороны контролировать другую или осуществлять существенное влияние на принятие финансовых и оперативных решений другой стороной. Под существенным влиянием следует понимать полномочие участвовать в принятии решений по финансовой, хозяйственной и коммерческой политике объекта инвестирования без осуществления контроля этой политики.

Факторы, свидетельствующие о существенном влиянии:

1) владение двадцатью или более процентами акций (уставного капитала) предприятия;

2) представительство в совете директоров или аналогичном руководящем органе предприятия;

3) участие в принятии решений;

4) взаимообмен управленческим персоналом;

5) обеспечение предприятия необходимой технико-экономической информацией.

По степени предсказуемости инвестиционного дохода финансовые инвестиции бывают долговыми и паевыми (долевыми).

Долговые –инвестиции, удерживаемые предприятием до определенного срока их погашения. Они характеризуются четкой предсказуемостью инвестиционного дохода, размер которого можно определить в любой момент их обращения. Предсказуемость уровня инвестиционного дохода позволяет без особых проблем сопоставлять инвестиционные качества долговых финансовых инвестиций как по шкале «доходность-риск», так и по шкале «доходность-ликвидность». Кроме того, долговые ценные бумаги имеют приоритетные права погашения обязательств при банкротстве эмитента, что значительно снижает риск их непогашения.

Паевые– этоинвестиции в уставные капиталы других предприятий. В свою очередь, в зависимости от доли в уставном капитале они делятся на инвестиции, составляющие:

—менее 20%(не оказывается существенного влияния на предприятие-объект инвестирования);

—20-50%(оказывается существенное влияние на предприятие-объект инвестирования (ассоциированное предприятие), но отсутствует возможность контролировать его деятельность);

—свыше 50%(осуществляется контроль деятельности предприятия-объекта инвестирования (дочернего предприятия) со стороны инвестора — материнского предприятия).

Паевые финансовые инвестиции, составляющие менее 20% уставного капитала эмитента, оцениваются на дату баланса по справедливой стоимости.При этом сумма увеличения (уменьшения) балансовой стоимости финансовых инвестиций отражается в составе прочих доходов или прочих расходов соответственно.

Финансовые инвестиции, справедливую стоимость которых определить невозможно, отражаются на дату баланса по их себестоимости с учетом уменьшения полезностиинвестиций. Потери от уменьшения полезности отражаются в составе прочих расходов с одновременным уменьшением балансовой стоимости финансовых инвестиций.

Финансовые инвестиции вассоциированные и дочерние предприятия, а также в совместную деятельность с созданием юридического лица (совместного предприятия)оцениваются следующим образом:

1) По справедливой стоимости или по себестоимости с учетом уменьшения полезности инвестиции

Оцениваются финансовые инвестиции в ассоциированные, дочерние, совместного предприятия, если:

а) инвестиции приобретены исключительно для продажи в течение 12 месяцев с даты приобретения;

б) ассоциированное, дочернее, совместное предприятие ведет деятельность в условиях, ограничивающих его способность передавать средства инвестору в течение периода, превышающего 12 месяцев.

2) По методу участия в капитале

Финансовые инвестиции отражаются по стоимости, определяемой с учетом всех изменений в собственном капитале объекта инвестирования, кроме тех, которые являются результатом операций между инвестором и объектом инвестирования.

Балансовая стоимость финансовых инвестиций увеличивается (уменьшается) на сумму, которая является долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период, с включением этой суммы в состав дохода (потерь) от участия в капитале. Одновременно балансовая стоимость инвестиций уменьшается на сумму признанных дивидендов от объекта инвестирования.

Балансовая стоимость финансовых инвестиций увеличивается (уменьшается) на долю инвестора в сумме других изменений в собственном капитале объекта инвестирования за отчетный период (кроме изменений за счет прибыли или убытка) с включением (исключением) этой суммы в соответствующие статьи собственного капитала инвестора. Если сумма уменьшения доли капитала инвестора в сумме других изменений в собственном капитале объекта инвестирования больше соответствующей статьи собственного капитала инвестора, то на такую разницу уменьшается нераспределенная прибыль или увеличивается непокрытый убыток.

Уменьшение балансовой стоимости финансовых инвестиций отражается в бухгалтерском учете только на сумму, которая не приводит к отрицательному значению стоимости инвестиций. Финансовые инвестиции, которые в результате уменьшения их балансовой стоимости достигают нулевой стоимости, отражаются в составе финансовых инвестиций по нулевой стоимости.

Паевые (долевые) финансовые инвестиции характеризуются низким уровнем предсказуемости их инвестиционного дохода, который оценивается по двум параметрам: 1) уровню предстоящих выплат дивидендов; 2) приросту курсовой стоимости фондового инструмента. По этим инвестициям при эффективной предпринимательской деятельности эмитента возможно получение более высокого уровня инвестиционного дохода в сравнении с долговыми ценными бумагами того же эмитента. Однако нестабильность инвестиционного дохода делает их более рисковыми инструментами инвестирования. Низкая эффективность хозяйственной деятельности эмитента может привести не только к потере инвестиционного дохода по паевым ценным бумагам, но и к частичной (а в случае банкротства – и полной) потере вложенного в них капитала.

Как правило, финансовые инвестиции связаны с приобретением ценных бумаг (исключение составляют вклады в уставные капитала хозяйственных обществ иных, нежели акционерные).

Ценные бумаги — документы, удостоверяющие имущественные права, которые могут быть осуществлены только при предоставлении оригинала этих документов. Паевые ценные бумаги – это ценные бумаги, по которым эмитент не несет обязательства возвратить средства, инвестированные в его деятельность, но которые удостоверяют участие его в уставном капитале, предоставляют их собственникам право на участие в управлении деятельностью эмитента, получение части прибыли в виде дивидендов и части имущества при ликвидации эмитента (акции акционерных обществ, инвестиционные сертификаты).

Долговые ценные бумаги– это ценные бумаги,по которым эмитент несет обязательство возвратить в определенный срок средства, инвестированные в его деятельность, и выплатить доход в виде фиксированного процента, но которые не предоставляют их собственникам права на участие в управлении делами эмитента (облигации, сберегательные сертификаты, казначейские обязательства, векселя, ипотечные сертификаты).

Долговые ценные бумаги оцениваются по амортизированной себестоимости. Разница между себестоимостью и стоимостью погашения финансовых инвестиций (дисконт или премия при приобретении) амортизируется инвестором в течение периода с даты приобретения до даты их погашения по методу эффективной ставки процента.

Сумма амортизации дисконта или премии начисляется одновременно с начислением процента (дохода от финансовых инвестиций), подлежащего получению, и отражается в составе прочих финансовых доходов или прочих финансовых расходов с одновременным увеличением или уменьшением балансовой стоимости финансовых инвестиций соответственно.

Ниже приведена характеристика различных видов ценных бумаг.

Акция — ценная бессрочная бумага, удостоверяющая внесение средств на развитие юридического лица и дающая право ее владельцу на получение части прибыли этого предприятия (общества и др.) в виде дивидендов. Акции акционерного обществаудостоверяют корпоративное право, то есть право собственности на долю (пай) в уставном капитале юридического лица. Акции акционерного общества бывают простыми и привилегированными. Простые дают возможность акционеру участвовать в управлении обществом. Привилегированные акции выпускаются на сумму, не превышающую 10% от уставного капитала, и предоставляют их владельцу преимущественное право на получение фиксированного дохода (независимо от размера полученной прибыли), а также на приоритетное участие в распределении имущества АО в случае его ликвидации. Но, как правило, владельцы этих акций не участвуют в управлении обществом. Могут выпускаться кумулятивные привилегированные акции, дающие право на получение дивидендов и за текущий, и за прошедшие годы, за которые по случаю отсутствия прибыли не выплачивались дивиденды.

Оценка акции:номинальная стоимость (указывается на самой акции, определяя размер паевого капитала акционера; носит информационный характер);эмиссионная стоимость (стоимость, по которой производится первичная продажа акции); курсовая (рыночная) стоимость(стоимость покупки или продажи акции на определенный момент).

Инвестиционный сертификат – ценная бумага, подтверждающая инвестирование средств в деятельность эмитента в форме вклада в уставный капитал и дающая право на участие в управлении предприятием, получение дивидендов и части имущества при ликвидации эмитента. Сертификат фонда операций с недвижимостью — инвестиционный сертификат, удостоверяющий право его собственника на получение дохода от инвестирования в операции с недвижимостью.

Облигация —ценная бумага, которая удостоверяет внесение ее владельцем денежных средств и подтверждает обязательство возместить ему номинальную стоимость этой ценной бумаги в указанный в ней срок с выплатой фиксированного процента. Облигации предприятиймогут выпускаться предприятиями всех форм собственности, объединениями предприятий, акционерными и другими обществами и не дают их владельцам права на участие в управлении этими предприятиями. Они могут быть именными и на предъявителя, свободно обращающимися или с ограниченным кругом обращения. Акционерные общества могут выпускать облигации на сумму не более 25% от размера уставного капитала и лишь после полной оплаты акционерами всех выпущенных акций. Не допускается выпуск облигаций предприятий для покрытия убытков. Облигации государственных и местных займоввыпускаются с целью мобилизации дополнительных финансовых ресурсов в общегосударственный или местный бюджет; выписываются на предъявителя.

Сберегательный (депозитный) сертификат – письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право вкладчика на получение по истечении установленного срока депозита и процентов по нему. При досрочном востребовании средств, депозитору выплачивается пониженный процент, предусмотренный договором с банком.

Казначейское обязательство государства –именная ценная бумага, удостоверяющая внесение ее держателем денежных средств в бюджет и дающая право на получение фиксированного дохода в течение всего срока владения этой ценной бумагой.

Вексель —это безусловное денежное обязательство уплатить определенную сумму денег по требованию или в установленный срок. Вексель выполняет функцию кредитных денег, средств платежа, как ценная бумага становится объектом различных сделок (купли-продажи, учета, перевода, залога). Простой вексельвыписывается заемщиком (векселедателем) с условным обязательством уплатить долг кредитору (векселедержателю) и находится у последнего. Переводной вексель (тратта)– это требование кредитора (трассанта) к заемщику (трассату) уплатить указанную сумму третьему лицу (ремитенту). Выдается в форме безусловного предложения (приказа) осуществить платеж. Тратта обязательно должна быть акцептована заемщиком. Акцепт – засвидетельствованное подписью акцептанта (трассата или посредника в акцепте) согласие оплатить переводной вексель в том виде, в котором он будет предъявлен к платежу. Хранится переводной вексель у ремитента.

Гарантия оплаты по векселю называется авальи отражается специальной надписью на лицевой стороне векселя. Авалист (физическое или юридическое лицо, оформившее аваль) отвечает по векселю наравне с плательщиком, но, оплатив вексель, может потребовать с последнего возмещение суммы платежа.

Ипотечный сертификат– особый вид ценной бумаги, обеспеченный ипотечными активами или ипотеками. Ипотечные сертификаты с фиксированной доходностью– это сертификаты, обеспеченные ипотечными активами и удостоверяющие следующие права собственности: право на получение номинальной стоимости сертификатов в предусмотренные сроки; право на получение процентов по сертификатам; преимущетсвенное право перед другими кредиторами эмитента на удовлетворение требований (в случае невыполнения эмитентом принятых на себя обязательств) из стоимости ипотечных активов, являющихся обеспечением выпуска сертификатов. Ипотечные сертификаты участия – это сертификаты, которые обеспечены ипотеками, удостоверяют долю их собственников в платежах по ипотечным активам и следующие права: право на получение доли платежах по ипотечным активам; право на удовлетворение требований (в случае неисполнения эмитентом принятых на себя обязательств) из стоимости ипотечных активов, находящихся в доверительной собственности управления.

По уровню риска, связанного с характером эмитента, выделяют:

1) государственные ценные бумаги. Они представлены в основном долговыми обязательствами и имеют наименьший уровень инвестиционного риска. Отдельные виды государственных ценных бумаг рассматриваются даже в качестве эталона безрисковых инвестиций. Вместе с тем, уровень инвестиционного дохода по таким ценным бумагам, как правило, самый низкий;

2) ценные бумаги муниципальных органов. Уровень инвестиционных качеств таких ценных бумаг (как правило, долговых) в значительной степени определяется уровнем инвестиционной привлекательности соответствующих регионов. Уровень инвестиционного риска по ним, как и уровень инвестиционного дохода, обычно невысокие;

3) ценные бумаги, эмитированные банками. Имеют довольно высокий уровень доходности. Кроме того, система экономических нормативов банковской деятельности и высокий уровень государственного контроля их деятельности снижают потенциальный уровень риска инвестирования в эти ценные бумаги;

4) ценные бумаги предприятий. В Украине этот вид финансовых инструментов инвестирования обладает низкими инвестиционными качествами, что вызвано низкой эффективностью хозяйственной деятельности большинства предприятий на современном этапе. Кроме того, этот тип ценных бумаг характеризуется самым низким уровнем ликвидности на фондовом рынке;

5) ценные бумаги прочих эмитентов.

По характеру выпуска и обращения финансовые инвестиции могут буть представлены именными ценными бумагами и ценными бумагами на предъявителя. Первые в силу сложной процедуры их оформления и жесткого контроля эмитента за их обращением обладают очень низкой ликвидностью. Выпуск ценных бумаг на предъявителя не препятствует процессу их свободного обращения и, соответственно, повышает потенциальный уровень их ликвидности.

Принятие решений о финансовых инвестициях является важнейшей функцией в системе их управления. Поэтому зарубежные и отечественные экономисты, разрабатывающие вопросы инвестиционного менеджмента, уделяют большое внимание концептуальным основам политики управления финансовыми инвестициями, методике оценки их привлекательности и эффективности. Ниже приведены основные элементы управления финансовыми инвестициями, сведенные И.А. Бланком в единую систему [13,с. 9-48].

Что такое текущие финансовые инвестиции

В целом подводя итог вышеизложенному об инвестициях, следует еще раз обратить внимание на их классификацию по целевому признаку:

— инвестиции в оборот.

На данный момент последние два вида инвестиций нас не интересуют. Это темы отдельных разделов. В данном случае речь идет только о финансовых инвестициях, притом лишь о тех из них, которые подпадают под критерий признания их краткосрочными. Что касается долгосрочных, то и о них предстоит отдельный разговор.

Краткосрочные финансовые инвестиции (другое название — текущие финансовые инвестиции) предприятия учитываются на счете 35 и показываются в отчетном балансе по строке 220 в составе оборотных активов.

Счет 35 «Текущие финансовые инвестиции», как и многие другие счета нового Плана, разделен на два основных субсчета:

— 351 «Эквиваленты денежных средств»;

— 352 «Прочие текущие финансовые инвестиции».

Собственно, между этими двумя счетами нет большой разницы. И на счете 351, и на счете 352 одинаково учитываются краткосрочные долговые ценные бумаги и краткосрочные, предоставленные другим лицам, займы. Разница лишь в том, что на счете 352 учитываются финансовые вложения, сделанные на срок, не превышающий 12 месяцев, а на счете 351 — на срок, не превышающий 3 месяцев. Учитывая высокую ликвидность последних, обусловленную их чрезвычайной краткосрочностью, они приравниваются к ненадолго отвлеченным, временно изъятым в пользу других лиц, денежным средствам. Вот почему счет 351 носит название «Эквиваленты денежных средств». Поэтому все, что ниже будет изложено о так называемых прочих текущих финансовых инвестициях (счет 352), в равной степени относится и к эквивалентам денежных средств (счет 351). Следует подчеркнуть: разница между ними только в сроках инвестирования.

Активы, квалифицируемые как текущие финансовые инвестиции:

— краткосрочные долговые ценные бумаги (как правило — векселя, облигации, сберегательные сертификаты);

— краткосрочные займы, предоставленные другим лицам.

Но, если передача денежных средств на депозитный счет в банке подтверждается не сберегательным сертификатом, а договором о депозите, то эти инвестиции учитываются не в составе долговых ЦБ, а в составе договоров предоставленного займа.

К текущим финансовым инвестициям могут относиться и небольшие пакеты акций (долевых ценных бумаг), если предприятие не намерено держать эти ЦБ у себя на балансе дольше года от даты его составления. Ценные бумаги могут:

— выпускаться для первичного обращения на фондовом рынке;

— обращаться на фондовом рынке;

— погашаться (т. е. изыматься из обращения с выплатой соответствующего вознаграждения их владельцам);

— выступать в качестве объекта залога или страхования;

— быть предметом срочных контрактов (фьючерсов и опционов).

Фондовый рынок делится на первичный и вторичный. Это условное деление объясняется тем обстоятельством, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами, т. е. он не обязан оставаться «привязанным» к эмитенту на весь тот срок, в течение которого эти ЦБ действительны. Первичный фондовый рынок предназначен для привлечения дополнительных финансовых ресурсов, вторичный — для перераспределения уже имеющихся. Права, удостоверяемые ценными бумагами, принадлежат предъявителям ЦБ, что, собственно, и является фондовой ценностью предъявителя.

На фондовом рынке также функционируют производные ценные бумаги: опционы, фьючерсы, варранты. Производные ценные бумаги (деривативы) удостоверяют право владельца на покупку или продажу ценных бумаг в определенном количестве и по фиксированной цене. Это значит, что опционы, фьючерсы и варранты удостоверяют право на ценные бумаги, но отнюдь не являются таковыми.

Текущие инвестиции

Если инвестиции можно быстро реализовать, и их не будут держать более одного года, то их называют текущими инвестициями. Инвестиции, которые компания собирается держать более одного года, называются долгосрочными.

Долгосрочные инвестиции классифицируются в разделе инвестиций в балансе, а не в разделе оборотных активов. Хотя эти инвестиции могут быть так же легко реализованы на рынке, как и оборотные активы, руководство намеревается держать их в течение неопределенного периода времени.

В соответствии с Международными стандартами финансовой отчетности инвестиции компании в ценные бумаги других компаний — акции и облигации — могут относиться к одной из трех категорий: (i) оцениваемые по справедливой стоимости, (ii) удерживаемые до погашения и (iii) годные для продажи. К текущим инвестициям относятся только ценные бумаги, входящие в первую категорию. Ценные бумаги, относимые ко второй и третьей категориям, будут рассмотрены позднее.

Рыночная стоимость считается разумной для оценки текущих инвестиций во многих странах. Однако обычно это правило применяется только в тех случаях, когда рыночная стоимость ниже, чем себестоимость. Таким образом, это правило отражает консервативный подход к измерению. В США, однако, в последнее время стали оценивать по рыночной стоимости все рыночные ценные бумаги, которые держатся для торговых целей, а также отражать все реализованные и нереализованные прибыли и убытки в отчете о прибылях и убытках.

В 1980-е гг. компания «Кэмпбел Суп» была завалена бумажной работой. Сорок точек компании ежедневно обрабатывали счета к оплате, в том числе и на еженедельную заработную плату, что означало необходимость ведения 80 счетов денежных средств и ежедневные операции по ним, оформлявшиеся вручную. Каждый месяц выписывались чеки для проведения более 1 300 операций между подразделениями компании, и любые различия в сумме денежных средств по бухгалтерским записям компании и по 30 банковским счетам должны были быть объяснены. Что могла предпринять компания «Кэмпбел Суп», чтобы быть более эффективной и предоставлять лучшую информацию для руководства?

Компания разработала систему, сводившую все управление денежными средствами в две компьютерные сети, выполнявшими управление денежными средствами, ведение отчетности и управление потоками информации. Система была полностью интегрирована, а поток информации настроен автоматически. Операции в кассовом журнале и главной книге автоматически собирались, а система была настроена таким образом, что можно было проводить взаимозачет сальдо между подразделениями. Не было необходимости выписывать чеки, чтобы проводить расчеты по счетам. Так как теперь компания следит за суммами выплат банку и сальдо на счетах, выплаты компании банку сократились с 5 млн. долларов до менее чем 1 млн. в 1991 г.

В связи с сокращением дублирования функций штат компании был уменьшен почти наполовину, что привело к экономии более чем в 400 000 долларов в год.

Ценные бумаги, оцениваемые по справедливой стоимости — это ценные бумаги, приобретаемые компанией с целью извлечения краткосрочной выгоды, т.е. компания намеревается их реализовать как только их стоимость увеличится. Она не собирается использовать такие ценные бумаги для каких-либо долгосрочных целей, например, для получения существенного влияния или контроля над компанией, чьи ценные бумаги приобретены. К данной категории могут относиться как долевые ценные бумаги, т.е. акции, так и долговые ценные бумаги, такие как облигации и векселя.

Как следует из названия, ценные бумаги, относимые к данной категории, отражаются в финансовой отчетности по их справедливой рыночной стоимости на отчетную дату, а разница между предыдущей и новой балансовой стоимостью ценной бумаги относится на прибыли и убытки текущего периода либо напрямую, либо через контрсчет резерва.

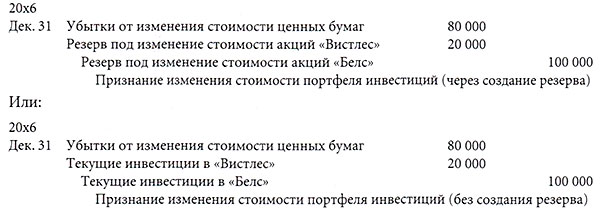

Например, предположим, что 25 октября 20×6 г. корпорация «Джинглз» покупает 10 000 акций корпорации «Белс» за 700 000 (70 за каждую акцию) и 5 000 акций корпорации «Вистлес» за 300 000 (60 за каждую акцию). Акции приобретались с целью дальнейшей перепродажи, то есть руководство намерено получить прибыль от держания акций в течение короткого периода времени. В момент приобретения должна быть сделана следующая проводка:

Предположим, что 31 декабря 20×6 г. рыночная стоимость акции компании «Белс» снизилась до 60 за акцию, а акции «Вистлес» — возросла до 64 за акцию. Таким образом, пакет акций, приобретенный 25 октября, оценивается следующим образом:

Для отражения изменения стоимости потребуется следующая проводка:

В любом случае, в балансе на 31 декабря 2006 г. стоимость текущих инвестиций в акции компаний «Вистлес» и «Белс» будет составлять 920 000.

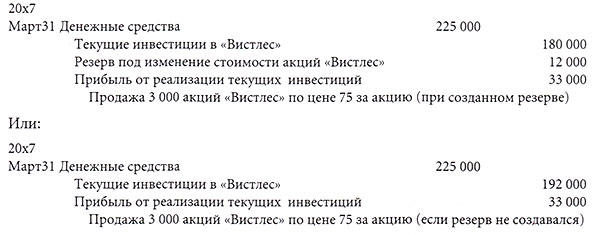

Предположим, что 31 марта 20×7 г. компания «Джинглз» продает 3 000 акций компании «Вистлес» по их текущей рыночной цене 75 за акцию. Эта операция будет отражена следующим образом:

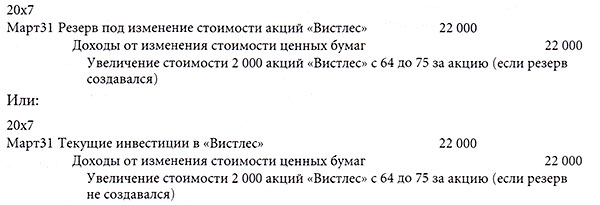

Требуется также дооценить оставшийся пакет акций компании «Вистлес» до их рыночной стоимости:

Предположим, что в этот же день компания «Беле» объявила и выплатила денежные дивиденды по всем акциям, находившимся в обращении на 1 января 20×7 г., из расчета 0,5 за акцию. Корпорация «Джинглз» на указанную дату владела 10 000 акций «Белс», следовательно, она получила 5 000 дивидендов.

Аналогичный подход используется для отражения инвестиций в облигации, которые классифицируются как ценные бумаги, оцениваемые по справедливой стоимости.

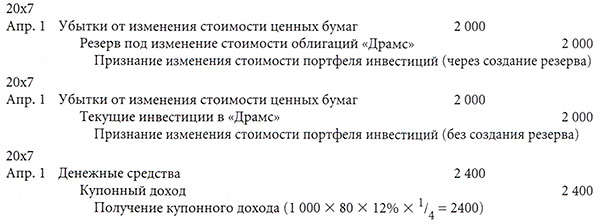

Предположим, что 1 апреля 20×7 г. корпорация «Джинглз» приобрела 1 000 облигаций компании «Драме» с номинальной стоимостью 80 по цене 72 за облигацию. Купонный доход по облигациям составляет 12% годовых и выплачивается ежеквартально.

Теперь предположим, что 30 июня 20×7 г. рыночная стоимость облигаций «Драме» составила 70 за облигацию. В этот же день корпорация «Джинглз» получила купонный доход по облигациям за второй квартал.

Как видно из приведенных выше примеров, дивиденды и купонный доход по ценным бумагам, оцениваемым по справедливой стоимости, отражаются в отчете о прибылях и убытках, как правило, в строке «Прочие доходы».

Источник https://studopedia.ru/19_263860_ponyatie-i-klassifikatsiya-finansovih-investitsiy.html

Источник https://fingal.com.ua/content/view/266/35/1/6/

Источник https://fin-accounting.ru/key-questions/short-term-assets/current-investments.html