Особенности развития финансовых рынков развивающихся стран

Финансовый рынок – это совокупность экономических отношений, которые осуществляются по поводу эмиссии, купли-продажи и погашения финансовых средств и инструментов.

Основные сведения о развивающихся странах мира

Большая часть стран мира поделена на две группы – развитые и развивающиеся страны. Количественно большей является группа развивающихся стран. Эти страны имеют некоторые характеристики развитых стран, однако полностью не соответствуют стандартам развития (хотя обладают большим потенциалом для превращения в будущем в развитые страны). Единого подхода к составу и содержанию этого стандарта нет, но одними из главных показателей являются ВВП на душу населения и темпы роста ВВП.

Списки стран, которые относят к группе развивающихся, не всегда одинаковы у разных составителей. В большинстве случаев в них указывают такие страны, как Китай, Польша, Индия, Мексика, Россия, Малайзия, Турция, Бразилия, ЮАР и др.

В перечисленных странах происходят качественные изменения во всех сферах экономической жизни. Однако с учетом усиливающейся финансовой глобализации особое внимание уделяется развитию именно финансовых рынков.

Отличительные черты финансовых рынков развивающихся стран мира

Когда заводят речь о финансовых рынках (особенно, в развивающихся странах), то, прежде всего, подразумевают фондовые рынки (рынки ценных бумаг). Именно они получили наибольшее развитие в последние десятилетия по сравнению с другими сегментами финансового рынка (например, валютным, страховым, кредитным и др.).

Через финансовые инструменты, которые обращаются на фондовых рынках, развивающиеся страны предпринимают попытки привлечь в национальную экономику дополнительные объемы иностранных инвестиций. Это должно стать мощным толчком для увеличения деловой активности внутри страны, поэтому усилия финансовых властей этих стран сосредотачиваются именно на развитии фондовых рынков.

Готовые работы на аналогичную тему

Финансовые рынки развивающихся стран, которые привлекают портфельные инвесторы, отличаются тем, что осуществляемые на них операции с ценными бумагами потенциально имеют более высокую прибыльность (по сравнению с рынками развитых стран). Объяснение этого явления кроется в наличии в развивающихся странах стремительного экономического роста, действие которого усиливается с развитием инфраструктуры финансовых рынков. Благодаря этому в страну начинает приходить все больше новых компаний.

Поэтому на финансовых рынках развивающихся стран возрастает доля иностранного спекулятивного (а не реального) капитала. Кроме этой существует целый ряд следующих негативных черт:

- процесс репатриации (т.е. возвращения в страну пребывания) прибыли зарубежных инвесторов существенно ограничен;

- прибыль иностранных компаний облагается налогами по высоким ставкам;

- рыночная инфраструктура развивающихся стран считается слаборазвитой;

- внутриполитическая обстановка в развивающихся странах отличается отсутствием долгосрочной стабильности.

Главными инвесторами на финансовых рынках развивающихся стран считаются специализированные страховые фонды. Они осуществляют на этих рынках покупку ценных бумаг с целью получения большей доходности, чем той, которую предлагают в развитых странах. Страховые фонды формируют почти 70% общего объема инвестиций.

Кроме них, активную деятельность на финансовых рынках развивающихся стран мира также ведут пенсионные фонды, страховые компании, международные инвестиционные банки. Несмотря на то, что на этих инвесторов в совокупности приходится около 15-20% инвестиций, их работа значительно ограничена многочисленными законодательными и нормативно-правовыми актами.

Оставшиеся ниши на финансовых рынках развивающихся стран занимают частные (семейные) фонды, хедж-фонды и некоторые другие.

Анализируя данный сегмент экономики по признакам отраслевой специализации, можно сделать вывод, что акции, которые на развивающихся рынках котируются наиболее высоко, принадлежат компаниям, занятым добычей природных ресурсов, оперирующим в телекоммуникационных отраслях, а также производящим товары народного потребления, в частности, медицинские препараты. Кроме того, в некоторых развивающихся странах высокий удельный вес имеют акции коммерческих банков.

Текущее состояние финансовых рынков развивающихся стран мира

Среди развивающихся стран лидерами на данный момент по уровню развития экономики и, в частности, финансовых рынков являются страны Южной и Юго-Восточной Азии (Южная Корея, Малайзия, Таиланд, Сингапур, Филиппины и т.д.). Залогом их преимущества является оптимальная инфраструктура, которая позволяет оперативно перемещать средства от покупателей ценных бумаг к пользователям капитала.

Условное второе место в рейтинге развивающихся стран экономисты присуждают странам Латинской Америки. Это большой по масштабам регион, который простирается от Мексики до Мыса Горн. Отличительной чертой финансовых рынков латиноамериканских стран является активное участие в их развитии иностранного капитала.

Затем следуют страны Средиземноморского бассейна, который включает в себя регионы Центральной и Восточной Европы, Ближнего Востока (например, Турция, Израиль, Египет, Иордания, Ливан). Наибольшее развитие получили финансовые рынки, которые находятся на территории Португалии и Греции (они отличаются более высоким уровнем капитализации). В то же время большая часть стран из этой группы имеют более низкие кредитные рейтинги (особенно, в сравнении с другими европейскими странами).

Развивающиеся страны Африки образуют собой четвертую группу финансовых рынков. Они характеризуются малой емкостью, низким уровнем капитализации, высокой волатильностью. Единственным исключением в данной группе стран является ЮАР, которая входит в организацию наиболее развивающихся стран мира – БРИКС.

Почему стоит инвестировать в развивающиеся рынки

Когда на рынках начинается паника, инвесторы обычно скупают кажущиеся безопасными американские доллары и казначейские бумаги США. Это явление получило название «бегство в качество». Однако качество на сегодняшний день в дефиците. Все развитые страны находятся в сложном положении, пытаясь справиться с огромными долгами и дефицитом бюджета. Рынки, которые традиционно считались тихой гаванью, больше не являются оазисами безопасности.

Несмотря на небольшие позитивные сдвиги в американской экономике в последнее время, долг США продолжает увеличиваться и больше половины штатов сталкиваются с острыми финансовыми проблемами. Федеральное правительство четко дало понять, что не намерено предоставлять им финансовую помощь, а значит в дальнейшем ситуация только усугубится. При этом большинство государств на периферии Европы прилагают отчаянные усилия, чтобы не допустить дефолта по своим обязательствам.

Интересно, что такие страны, как Ирландия все еще имеют рейтинг выше России, Бразилии и Китая, хотя даже самое поверхностное сравнение России и Ирландии свидетельствует, что Ирландии повезет, если она сумеет избежать дефолта по своим долгам, в то время как Россия может похвастаться достаточно устойчивым финансовым положением.

Существует разрыв между рейтингами государств и показателями, использованными при их определении. Большинство развитых стран по-прежнему имеют рейтинги выше, чем развивающиеся, которые сохранили способность расплачиваться с кредиторами и у которых – устойчивый бюджет.

Со времени начала кризиса в 2008 году мир претерпел фундаментальные изменения, и на выходе оказалось, что Россия и другие развивающиеся рынки Европы занимают фантастически выгодное положение, чтобы использовать новые возможности, принесенные кризисом.

Они привычны к кризисным явлениям и выработали собственные опробованные механизмы борьбы с ними – это экономия бюджетных расходов, совершенствование условий для бизнеса и снижение роли государства. Большинство этих стран уже выпили свою горькую пилюлю и начинают выздоравливать.

Хорошим примером является Латвия. Экономика страны была буквально разорена мировым кризисом кредитования. В тисках неконкурентного обменного курса к евро экономика сократилась на 25% за два года – крупнейшее падение за всю новейшую историю, а безработица превысила 20%. И что же спустя год? Экономика Латвии возвращается на свои позиции, ВВП растет, и условия для бизнеса улучшаются.

Вместо того чтобы проглотить свою пилюлю, Запад предпочел перераспределить уменьшающиеся государственные доходы в рамках целого ряда программ стимулирования. Но не стоит ждать от них серьезного эффекта. Капитальные инвестиции оказались парализованы, так как компании, под бременем возросшего бюрократизма и налогов, придерживают деньги или выводят капитал в регионы, где он принесет более высокую доходность, другими словами — на мировые развивающиеся рынки.

Развивающиеся рынки — словно резиновый мяч: чем сильнее удар, тем выше он отскочит; а экономика запада будто сделана из стекла, и от сильного удара просто разобьется вдребезги.

Парадокс состоит в том, что мировое инвестиционное сообщество продолжает вкладывать подавляющую часть своих сбережений в развитые страны. Даже некоторые из наиболее искушенных и изобретательных институциональных инвесторов держат более 80% своих средств в активах на развитых рынках.

Это лишено всякого смысла. Пора признать, что так называемые «зарождающиеся и развивающиеся рынки» уже давно «родились и в полной мере развились». У инвесторов сейчас есть историческая возможность принять непосредственное участие в строительстве новых стран. Это, в первую очередь, касается России. Экономический рост создает условия для среднего класса – уже сегодня самого многочисленного и состоятельного среди стран БРИК, который, в свою очередь, способствует развитию розничной торговли, финансовых услуг и производства. Все эти направления полны инвестиционных возможностей.

Более сдержанная динамика активов развивающихся стран в сравнении с компаниями развитых в ходе майской распродажи на фондовых рынках и исключительные показатели российских рынка с декабря — это лишь первые свидетельства в пользу оптимизма. Однако мы не должны на этом останавливаться. Выражение «бегство в качество» должно приобрести новый смысл. А этого пока не произошло.

Страновые рейтинги и риск дефолта

Рейтинги некоторых европейских стран по-прежнему высоки. Рынок оценивает вероятность их дефолта иначe:

| Страна | Moody`s | S&P | 5-летние CDS*, пунктов |

| США | Aaa | AAA | 41 |

| Великобритания | Aaa | AAA | 67 |

| Испания | Aaa | AAA | 298 |

| Португалия | Aa2 | AA- | 479 |

| Ирландия | Aa1 | AA- | 578 |

| Китай | A1 | A+ | 64 |

| Бразилия | Baa3 | BBB- | 112 |

| Россия | Baa1 | BBB | 154 |

*Credit Default Swap — кредитный дефолтный своп в пунктах. 1 пункт равен 0,01%. Чем выше его стоимость, тем больше вероятность дефолта по обязательствам.

Автор — управляющий директор по инвестициям «Ренессанс Управление Активами

Источник — www.forbes.ru

Следи за самыми горячими финансовыми новостями в нашем телеграм канале Пульс денег

Фондовый рынок в развивающихся странах

Вложения в ценные бумаги развивающихся стран потенциально имеют более высокую доходность и помогают защитить портфель от риска «застрять» во вложениях в страны с низким экономическим ростом. В то же время они подвержены большей волатильности и рискам глубоких просадок. Мы подготовили краткий гид по развивающимся рынкам, который поможет разобраться, какие страны относятся к этому классу активов, за что их любят и стоит ли в них инвестировать.

Развивающиеся рынки — отдельный класс активов

Термин «развивающиеся рынки» был придуман экономистами в начале 1980-х годов для общего обозначения целого класса активов для инвестирования. Хотя это понятие широко распространено, единого определения развивающихся рынков нет, но общий смысл сводится к следующему:

Развивающиеся рынки (англ. Emerging markets, или EM) — страны с рыночной экономикой, которые активно взаимодействуют с глобальными рынками, но не соответствуют ряду критериев, чтобы отнести их к развитым странам. Как правило, под категорию «развивающихся» рынков попадают те страны, которые потенциально могут стать развитыми или уже относились к ним в прошлом.

Характерными чертами развивающихся рынков эксперты называют высокие темпы роста экономики, активное развитие торговли, а также участие страны в международных и глобальных процессах. Страны БРИК (Бразилия, Россия, Индия и Китай) — примеры развивающихся экономик, которые в последнее десятилетие демонстрируют взрывной рост. Кстати, Китай — это крупнейший рынок среди EM, его доля в iShares MSCI Emerging Markets ETF составляет 37,4%. Поэтому динамика китайской экономики оказывает доминирующее влияние на доходность EM — как прямо, так и косвенно. Как говорится: «когда Китай чихает, у всего мира насморк» (все параллели с пандемией случайные).

Еще одна важная развивающаяся экономика — Индия. С 2013 по 2018 год Индия была самой быстрорастущей экономикой в мире, она опережала даже темпы роста Китая. На конец 2020 года Индия — третья экономика мира по объему ВВП, ее доля в мировом ВВП — почти 7% (по данным МВФ). Несмотря на такие масштабы экономики, фондовый рынок Индии в глобальной капитализации имеет скромные 1,44% и находится только на 11-м месте в индексе MSCI ACWI Index.

Из-за отсутствия ясности в терминологии инвестиционные компании и индекс-провайдеры создают и поддерживают свои критерии и методологии, по которым относят те или иные страны (соответственно, и акции компаний этих стран) к категории «развивающиеся рынки». Рассмотрим методологии нескольких индекс-провайдеров.

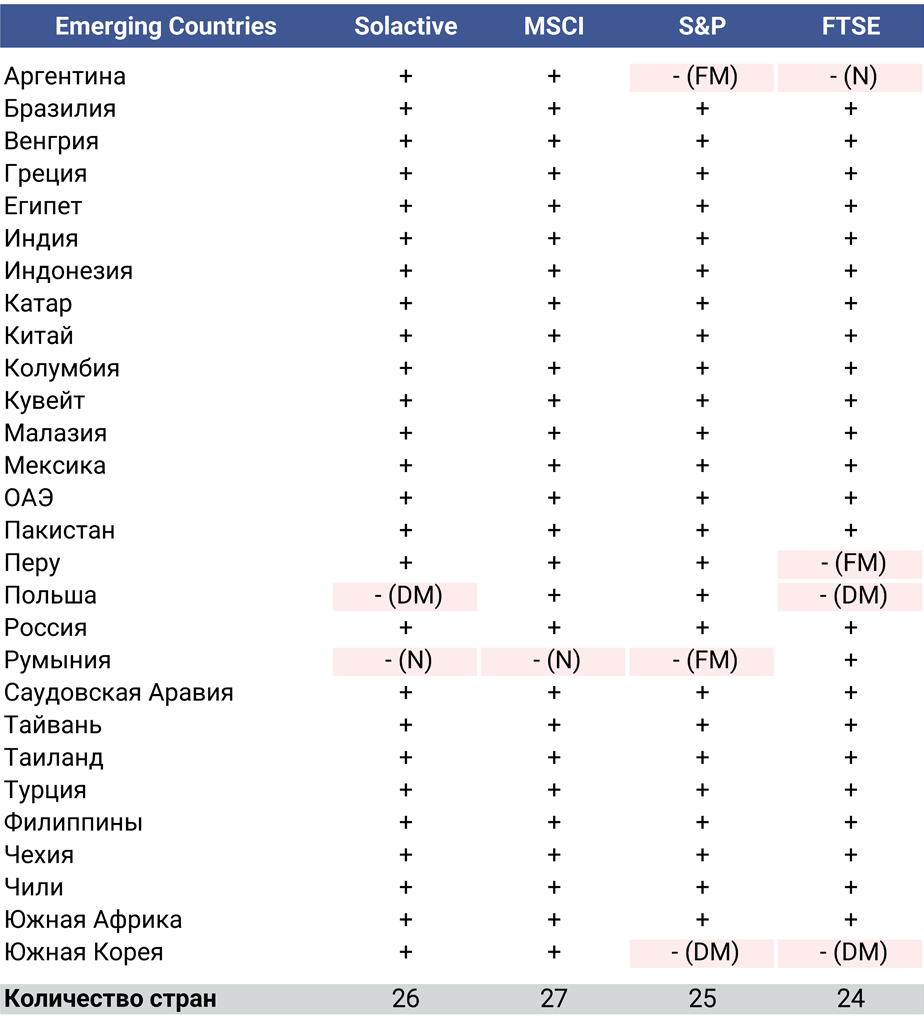

Развивающиеся страны по методологиям Solactive, MSCI, S&P и FTSE

Немецкий индекс-провайдер Solactive выделяет 26 развивающихся стран. Классификация почти полностью совпадает с MSCI, за исключением одной страны — Польши. В 2019 году Solactive перевел Польшу в категорию «Развитые страны». Аналогичного мнения насчет Польши придерживается и индекс-провайдер FTSE — он переместил страну из развивающихся рынков в развитые еще в 2018 году. Как отмечалось тогда в пресс-релизе FTSE, страна планомерно приближалась к этому в течение несколько лет и в 2017 году стала полностью удовлетворять всем критериям развитого рынка (по FTSE). Решающую роль в этом сыграло появление качественного депозитария и возможности сегрегирования счетов иностранных инвесторов. Для присвоения квалификации важна также развитость фондового рынка страны. Отметим, что Варшавская фондовая биржа (GPW) сегодня одна из крупнейших бирж Центральной и Восточной Европы. Она имеет современную торговую систему, а компании, допущенные к торгам на ней, соответствуют самым высоким стандартам корпоративного управления и раскрытия информации.

Развивающиеся страны по методологиям Solactive, MSCI, S&P и FTSE

Источник: Solactive , MSCI , S&P , FTSE

Примечание: DM = Developed Markets, развитые рынки; FM = Frontier markets, переходные рынки; N = Non-classified, не относящиеся ни к одной категории

Отличия в страновом составе наиболее заметны в классификации FTSE. Индекс-провайдер имеет двухступенчатую градацию развивающихся рынков: они выделяют Advanced Emerging и Secondary Emerging. Более «развитым» развивающимся рынком считается Advanced Emerging. Ни к одной из этих двух категорий FTSE не относит Аргентину (с 2020 года она вообще не входит ни в одну классификацию FTSE), Перу (классифицируется FTSE как «переходный» рынок) и Южную Корею (c 2009 года FTSE относит ее к развитым рынкам).

Насчет Южной Кореи у индекс-провайдеров нет единого мнения. Мы уже упоминали этот факт в статье про FXDM, где поддержали классификацию Solactive и MSCI, отметив проблемы в Корее со стандартами раскрытия и корпоративного управления, которые не соответствуют международным. В 2021 году MSCI в очередной раз отказались причислять Южную Корею к развитым рынкам — на этот раз главной преградой стал запрет властей Кореи на короткие сделки с ценными бумагами (short selling). Интересно, что в методологии FTSE этот критерий также учитывается, но Южная Корея у них уже больше 10 лет относится к развитым рынкам (а у S&P Dow Jones — больше 20 лет).

Несколько слов про Россию. По классификации FTSE Россия относится к Secondary Emerging и уже больше года находится в «наблюдаемом листе» для перехода в верхний сегмент развивающихся рынков (Advanced Emerging). По мнению FTSE, в России все еще сохраняются ограничения по доступу иностранных инвесторов, что мешает провайдеру принять окончательное решение об изменении классификации.

В целом все индекс-провайдеры придерживаются одинаковой точки зрения, что Россия — развивающаяся страна.

Как показывает наше сравнение подходов к определению развивающихся экономик, при выборе ETF необходимо придерживаться стратегии следования за одним индекс-провайдером. В противном случае возможны дублирования компаний в портфеле или, наоборот, отсутствие аллокации на определенную страну. Это приведет к увеличению общего риска и проблемам с пониманием реальной структуры инвестиционного портфеля.

Cходства и различия методологий индекс-провайдеров

Для классификации рынков как MSCI, так и Solactive используют три схожих критерия:

- уровень экономического развития,

- требования к размеру и ликвидности на рынке,

- а также его доступность и структура.

MSCI использует критерий экономической развитости рынка, только чтобы выделить развитые рынки, а Solactive также устанавливает требования к валовому национальному доходу на душу населения (ВНД) и индексу человеческого развития (HDI). Для развивающихся рынков HDI должен быть не менее 0,55, а сам рынок должен попадать в первые 90% стран по ВНД на душу населения по данным Всемирного банка.

Индекс-провайдеры также измеряют капитализацию и ликвидность на рынке. Для оценки Solactive опирается на шестимесячный среднесуточный объем торгов, а MSCI рассчитывает показатель ATVR, который отражает отношение среднегодового объема торгов к скорректированной на free-float рыночной капитализации.

Помимо этого, MSCI предъявляет требования к доступности рынка и оценивает открытость и доступность рынка для иностранного капитала, легкость его притока и оттока, а также стабильность институциональной базы.

Методология и критерии MSCI по классификации стран, 2021

Классификация стран MSCI

Источник: MSCI, JustETF

Методология и критерии Solactive по классификации стран, 2020

FTSE Russell, помимо развитых и переходных, выделяет еще два уровня развивающихся рынков, индекс-провайдер определяет их по критериям рыночной и регулятивной среды, развитости фондового рынка и институциональной базы в сфере клиринга, расчета и хранения ценных бумаг. Например, накладываются ограничения на сложность процедуры регистрации иностранных инвесторов, сопоставимость налогообложения для них и отечественных инвесторов, а также требования к уровню кастодианов и к прочим профессиональным участникам.

S&P опирается на три уровня критериев отбора, последний из которых применяется исключительно для выделения развитых рынков. К развивающимся рынкам в первую очередь предъявляется требование о полной капитализации внутреннего рынка: она должна превышать 15 млрд долларов. Помимо этого, должны выполняться минимум три из перечисленных условий:

- расчетный период Т+3,

- рейтинг государственного долга не ниже BB+,

- отсутствие серьезных ограничений иностранного участия, гиперинфляции и свободно обращающаяся иностранная валюта.

Методология и критерии S&P по классификации стран, 2021

За что любят развивающиеся рынки

1. Перспективы роста. 20 лет назад на долю развивающихся рынков приходилось менее 3% капитализации мирового рынка акций и 24% мирового ВВП. Сегодня они составляют 14% мировой капитализации, а доля развивающихся стран в мировом ВВП достигла 43%.

Капитализация рынков — 1899 vs. 2021

Кстати, этот график — осторожное напоминание инвесторам о том, что на длительных горизонтах очень важно диверсифицировать свои вложения: лидерам свойственно меняться, и Аргентина — яркий тому пример. Так, в начале XX века Аргентина была на одном уровне с Францией и Германией по среднедушевому доходу, имела сильную экономику (в основном благодаря изобилию природных ресурсов, а также удачному географическому положению) и высокий уровень образования. Как экономически развитая страна, Аргентина в свое время привлекала миллионы иммигрантов из Европы, но после Великой депрессии наступили десятилетия простоя. В результате многочисленных политических и экономических кризисов к XXI веку Аргентина перешла в третий десяток стран по номинальному ВВП, а о былых успехах и перспективах развития сегодня почти никто не вспоминает.

Динамика ВВП развитых и развивающихся стран

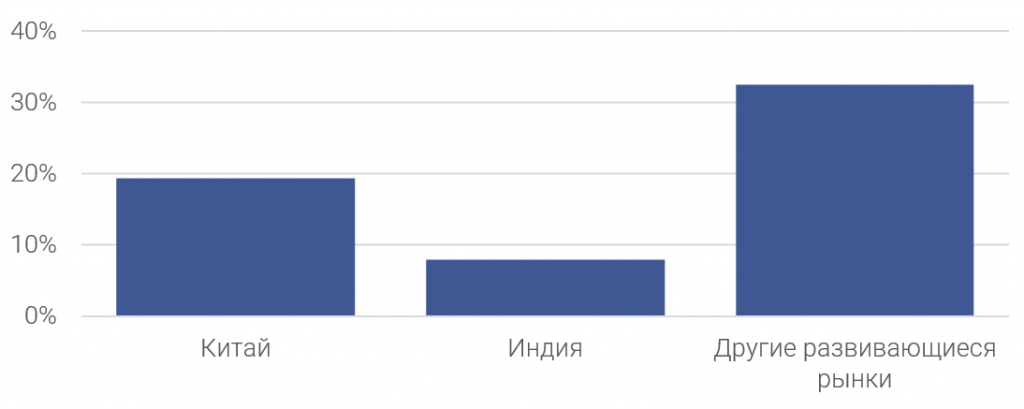

Главные драйверы стремительного роста развивающихся рынков — Китай и Индия. Лишь на две эти страны приходится 86% населения всей планеты, 36% мирового экспорта и 12% мировой капитализации.

Драйверы мирового роста ВВП, %

Источник: Credit Suisse, Haver Analytics, IMF

По мнению аналитического отдела Credit Suisse, доля развивающихся рынков в глобальном распределении будет неуклонно расти, поскольку развивающиеся страны растут быстрее, чем развитые, а инвестиции в этот класс активов играют ключевую роль в глобальных портфелях. По оценкам МВФ, развивающиеся рынки могут расти в 2—3 раза быстрее развитых (таких как США). Другими словами, не стоит игнорировать развивающиеся рынки с учетом их доли в мировой капитализации.

2. Диверсификация. Наличие как можно большего числа страновых рынков в портфеле потенциально дает преимущества в диверсификации, помогает снизить риск распределения активов. Добавляя в инвестиционный портфель акции новых стран, инвестор снижает риск инвестиций в отдельные компании, страны, сектора. Также снижается несистематический риск портфеля — это особенно важно на длинном горизонте.

Еще один аргумент в пользу диверсификации портфеля — снижающаяся корреляция с широким рынком акций США. Последние 20 лет корреляция между индексами S&P 500 и MSCI Emerging Markets медленно снижалась и сейчас составляет 0,73.

Корреляция S&P 500 и MSCI Emerging Markets, 2000—2021 годы

Источник: Bloomberg, расчеты FinEx

Примечание: для анализа использованы месячные доходности индексов, корреляция рассчитана с использованием месячных данных цен индексов за 5 лет

3. Привлекательные по стоимостным показателям. При выборе инструментов для своего портфеля долгосрочные инвесторы часто используют стоимостные показатели, такие как P/E (отношение стоимости компании к ее годовой прибыли) или CAPE (Cyclically Adjusted PE ratio, отношение капитализации компании к ее прибыли за последние 10 лет, скорректированной на инфляцию). Они позволяют ответить на вопрос «переоценен ли рынок в текущий момент». Если ответ утвердительный, рекомендуется воздержаться от покупок. Впрочем, стоит помнить о низкой предсказательной силе CAPE, о чем напоминает и сам автор этого показателя, Роберт Шиллер.

Тем не менее мы считаем этот индикатор очень полезным. Исторически низкие значения CAPE предвещали периоды роста экономик, а высокие — предупреждали о возможных рыночных падениях. По информации Bloomberg, CAPE индекса MSCI Emerging Markets составляет 19,42, в то время как S&P 500 имеет значение показателя 35, то есть почти в 2 раза выше. Подробнее о CAPE некоторых развивающихся стран можно узнать из таблицы ниже. Но сравнивать CAPE по странам между собой нужно с осторожностью — как минимум на этот показатель могут влиять различия в правилах бухучета и другие факторы.

Shiller CAPE отдельных развивающихся рынков (по состоянию на 30 сентября 2021)

Риски развивающихся экономик

Несмотря на широкие возможности для диверсификации, история с высоким потенциалом роста оказалась не такой надежной. Сравнительная динамика доходности акций развивающихся и развитых рынков (DM) на самом деле неоднозначна, отмечают в Credit Suisse. За последнее десятилетие развивающиеся рынки показали слабую динамику; с 2000 года они превзошли всех, а с 1900 года (максимальный период наблюдения) уступили первенство развитым рынкам.

Динамика развитых и развивающихся рынков, 1900—2020 годы

Источник: Elroy Dimson, Paul Marsh, and Mike Staunton, DMS Database

За последние 10 лет индекс, который отслеживает фонд FXDM, обошел индекс развивающихся рынков (MSCI Emerging Markets Index), продемонстрировав среднегодовую доходность в 6,52% в долларах (против 5,19% у индекса MSCI). При этом волатильность развивающихся рынков за последние 10 лет находится на одном уровне с развитыми странами: 15,45% у развивающихся рынков и 14,78% у развитых. К такому же выводу пришли авторы ежегодного обзора Credit Suisse: они обнаружили, что за последние 20 лет риск отдельных развивающихся стран снизился и стал сопоставим с волатильностью развитых рынков.

Динамика MSCI Emerging Markets Index и Solactive GBS Developed Markets ex United States 200 USD Index NTR, 2011-2021, USD

Источник: Bloomberg

Развивающиеся рынки имеют сравнительно высокую волатильность. Дополнительный риск компенсируется и более высокой премией. Но часто политические, экономические и валютные риски неоправданно высоки, как в течение последних 10 лет (когда развитые рынки принесли большую доходность). Как считает американский политолог Ян Бреммер, «развивающиеся рынки — это страны, в которых политика имеет для рынка не меньшее значение, чем экономика».

Валютный риск развивающихся рынков связан с тем, что валюта сама по себе не имеет внутренней доходности (intrinsic return), поэтому в долгосрочной перспективе оказывает сильное воздействие на волатильность доходности. Скотт Дональдсон, Виктор Жу и их коллеги из Vanguard в своей работе «Global equity investing: The benefits of diversification and sizing your allocation» проанализировали уровень волатильности различных рынков на горизонте 50 лет. Они пришли к выводу, что некоторые отдельные развитые рынки были менее волатильны, чем все развивающиеся страны в одном портфеле.

Среднегодовая волатильность рынков за последние 50 лет

Источник: Vanguard

Примечание: Данные приведены за период с 1 января 1970 года по 30 сентября 2020 года. Доходность стран представлена индексами MSCI по странам; доходность глобального рынка включает как развитые, так и развивающиеся рынки. Развивающиеся рынки представлены индексом MSCI Emerging Markets Index, который начал рассчитываться с 1 января 1988 года. Еврозона представлена индексом MSCI Europe ex UK ex Switzerland с 1 января 1970 года по 31 декабря 1987 года и индексом MSCI EMU с 1 января 1988 года.

Ожидаемые доходности развивающихся рынков

Сориентироваться в будущих оценках доходности по различным классам активов помогают аналитические подразделения крупных инвестиционных компаний — BlackRock, Invesco, Research Affiliates и другие. В их моделях по рыночным предположениям (capital market assumptions model) почти всегда фигурируют развивающиеся рынки. Ниже мы свели их прогнозы в одну таблицу.

Ожидаемая доходность развивающихся рынков на горизонте 10 лет (USD)

Вывод

Такой уровень ожидаемой среднегодовой доходности в долларах действительно впечатляет. По оценкам большинства инвестиционных компаний, EM выглядит очень привлекательно в сравнении с другими классами активов. В целом сочетание высокой ожидаемой доходности при умеренной корреляции между развивающимися и развитыми рынками говорит о том, что выделение части активов на развивающиеся рынки является оправданным.

Как пишет основатель Research Affiliates Роб Арнотт, «Диверсифицируйте. Но выделите от 10 до 20% для самого нелюбимого сегмента рынка: развивающихся экономик».

Мы в свою очередь напоминаем, что выбор классов активов — дело индивидуальное, а принимать инвестиционные решения следует исходя из своего риск-профиля и горизонта инвестирования.

Информация в тексте не является индивидуальной инвестиционной рекомендацией.

Источник https://spravochnick.ru/mirovaya_ekonomika/osobennosti_razvitiya_finansovyh_rynkov_razvivayuschihsya_stran/

Источник https://buffett.ru/actions/pochemu-stoit-investirovat-v-razvivayushchiesya-rynki/

Источник https://finex-etf.ru/university/news/razvivayushchiesya_rynki_chto_v_nikh_interesnogo_i_pochemu_vse_khotyat_v_nikh_investirovat/