Сравнение экосистем венчурных инвестиций США, Европы, Азии и Украины

Венчурный капитал — финансовый инструмент, позволяющий заработать на инвестициях в высокорисковые технологические компании. Для такой компании подобное финансирование — практически единственный способ выйти на рынок, выжить в конкурентной борьбе и реализовать свой многомиллионный потенциал.

Основной принцип VC для всех одинаков: инвестор или фонд распределяет капитал по десяткам перспективных проектов, осознавая, что большинство окажутся неуспешными. Зато те, кто добьется успеха, не только с лихвой покроют убытки, но и принесут инвестору прибыль в 10 и более раз от размера первоначальных вложений. Но вот объемы инвестиций, оценка компаний и предпочтительные стадии могут сильно различаться от региона к региону. Чтобы понять, как именно инвестируют в разных странах, стоит взглянуть на местную экосистему венчура «сверху».

США: самый «горячий» рынок мира

США и Северная Америка в целом — самый «горячий» технологический рынок в мире. Венчурных фондов здесь более полутора тысяч: в National Venture Capital Association к 2017 году насчитали 1562 существующих фонда.

Классифицировать фонды можно по объемам вложений и стадиям инвестирования. Так, крупные венчурные фонды вкладываются в проекты, выходящие на IPO. Для США на этой стадии характерны чеки в $100–500 млн. Встречаются и более крупные сделки, чаще — при одновременном участии нескольких фондов. В числе фондов, нацеленных на финансирование на поздних стадиях — General Atlantic, Silver Lake Partners и другие.

Другой тип — фонды, инвестирующие на тех же стадиях, но со средним чеком в $10–30 млн. В этом сегменте высокий потенциал роста доходности, но объемы более доступные, таких фондов больше. Самые известные имена вроде Sequoia Capital, Andreessen Horowitz и Khosla Ventures работают именно в этом сегменте.

Крупные фонды могут инвестировать и на более ранних стадиях. Однако есть институции, сфокусированные конкретно на seed-раундах и series A. Это Benchmark, First Round Capital. Отдельно нужно отметить известные акселераторы (Y Combinator, 500 Startups), на уровне которых существуют объединения бизнес-ангелов и ангельские фонды.

«Сама экосистема — пожалуй, самая активная в мире. Капитала на американском рынке больше, чем в других регионах. На каждой стадии есть десятки, а то и сотни фондов, соревнующихся за перспективные сделки. По этой причине и оценка проектов обычно выше. Даже компания, у которой еще нет готового продукта, за счет «звездной» команды и перспективной идеи может стоить $15–20 млн. Из-за оживленности рынок работает быстрее. В среднем американский фонд тратит меньше времени на одну транзакцию, чем, к примеру, европейский», — комментирует управляющий партнер фонда TA Ventures Виктория Тигипко.

Консервативная Европа

Главное отличие европейского рынка от американского — в том, что на этом рынке почти нет участников, которые инвестируют $100–500 млн и больше. Большинство известных фондов работают со средним чеком в $10–20 млн и фокусом на series A round. Немало и успешных seed-фондов.

В каждой стране есть региональные фонды, но есть и те, кто работает сразу в нескольких странах или в Европе в целом. Например, фонд Coparion работает исключительно в Германии. А вот Global Founders Capital, DN Capital, Lakestar, Holtzbrinck Ventures и Point Nine Capital — международные фонды, работающие в том числе в Европе.

Характерная особенность европейского рынка венчура — более широкое распространение частных клубов для инвесторов, которые обычно работают на базе венчурных фондов. Больше всего таких клубов в Швейцарии, Германии и Италии.

Имеется один и в Украине, это iClub, который основан венчурным фондом TA Ventures. Как объясняют учредители, клуб позволяет принять участие в раунде начинающим инвесторам, не располагающим крупными суммами и специализированными знаниями в области инвестирования в технологические проекты. Участники инвестируют совместно с фондом-основателем. Если для инвестирования в фонд обычно требуется не менее $1 млн, то для участников клуба порог входа снижается до $10–25 тысяч.

Европейский венчурный рынок менее развит, чем американский. Так, по данным MoneyTree Report за первые три месяца 2018 от PwC и CB Insights, в I квартале 2018 года в Северной Америке было заключено 1298 сделок на $21,9 млрд (почти половина мирового объема), а в Европе закрыли 593 сделки на $4,8 млрд.

«Европейский рынок более консервативен и более фрагментирован. Компании медленнее растут, но в процессе этого роста «сжигают» меньше средств. В итоге они быстрее выходят на прибыльность, нежели американские. Разумеется, из этого правила есть немало исключений, оно описывает усредненную ситуацию на рынке», — говорит партнер немецкого офиса TA Ventures Павел Шапиро.

Отсутствие крупных чеков ($50–100 млн) ограничивает рынок. Компания, ориентированная на глобальную экспансию и уже захватившая часть рынка, скорее привлечет средства в США, утверждает Павел Шапиро. Если команда решит искать финансирование на местном рынке в Европе, она, скорее всего, получит меньше средств от инвесторов.

«Ей придется корректировать работу таким образом, чтобы быстрее начать получать прибыль. С другой стороны, мы также видим тенденцию создания технологических компаний в Европе, а недавние истории успеха, такие как Delivery Hero или iZettle, подчеркивают этот тренд», — объясняет Павел Шапиро.

Из-за специфики рынка, проекты, которые способны быстро масштабироваться на весь мир, ищут финансирование в США. Постепенно ситуация меняется, в Европе тоже появляются фонды, готовые инвестировать очень крупные суммы и закрывать сделки, сравнимые по масштабам с американскими. Например, в марте финансовый сервис N26 привлек $160 млн. В апреле Revolut «поднял» инвестиции в $250 млн. В свою очередь, американские фонды начинают активно рассматривать европейские проекты и инвестиции в них.

Азия: новый конкурент США

Азия — относительно новый рынок: согласно оценке Blue Future Partners, в регионе активно работает 162 фонда. При этом интернет-население, с 260 млн в 2016 году вырастет до 480 млн пользователей к 2020 году. Объем рынка цифровой экономики увеличится с $30 млрд в 2016-м до $200 млрд в 2025 году.

Учитывая такое активное развитие и перспективы роста, в регион «заходят» международные фонды и появляются локальные венчурные капиталисты. В числе игроков, пришедших с глобальной арены или работающих по всей Азии, можно назвать Sequoia, WI Harper Group, IDG Capital.

Характерная особенность азиатского венчурного рынка — активное участие государства. Например, есть GIC Private Limited и Temasek Holdings, основанные правительством Сингапура, китайский Innovation Fund For Technology-Based Firms. Еще одна особенность — активное участие корпоративных фондов: например от Alibaba, Tencent, Softbank. В Европе и США корпоративный венчур гораздо менее активен.

Хотя фондов, работающих в азиатском регионе, не так много, на местном рынке время от времени заключаются сделки, которые считаются очень крупными даже по американским меркам. Так, начиная с 2015 года компания Grab закрыла несколько многомиллионных раундов, а в 2017-м привлекла $2,5 млрд.

Азиатский рынок стартапов и венчура развивается высокими темпами. В начале года Financial Times сообщала, что местный венчурный рынок по объемам почти сравнялся с американским ($70,8 млрд против $71,9 млрд) и в ближайшее время его обгонит.

Украина и СНГ

Украинский рынок венчурных инвестиций трудно сравнивать даже с европейским, не говоря уже о США и Азии. Венчурных фондов, готовых инвестировать на поздних стадиях, в стране почти нет. Большая часть игроков вкладывает в seed-раунды и series A. Это связано не только с малым объемом капитала, но и с высокими рисками.

Оценки компаний и объемы венчурных инвестиций и сделок в Украине гораздо ниже, чем в более развитых регионах. Одинаковые компании, запущенные в Украине и в США и ориентированные глобально, будут отличаться по стоимости в разы. Это связано с тем, что американская компания изначально находится на более крупном рынке, у нее больше потенциальных пользователей, а у этих пользователей, в свою очередь, выше покупательская способность.

«Важный фактор — отсутствие развитой инфраструктуры экосистемы венчурного финансирования. В США такая инфраструктура есть, она позволит компании легче привлечь средства как на начальной стадии, так и на следующих этапах, бизнес быстрее получит ресурсы для масштабирования, быстрее повысит капитализацию и принесет инвесторам прибыль. На украинском рынке права инвестора менее защищены. Законодательная и налоговая база, к сожалению, не способствуют созданию стартапов и привлечению венчурных инвестиций из мира. Если стартап нацелен на европейский или глобальный рынок, ему приходится регистрироваться в более дружелюбных юрисдикциях — например, Делавер, США», — утверждает партнер TA Ventures Игорь Семенов

Есть и другие нюансы. Украинские IT-специалисты очень квалифицированные, с сильной технической экспертизой и пользуются огромным спросом на международной арене.

«К нам в TA Ventures часто обращаются зарубежные партнеры с просьбой помочь организовать разработку в Украине. Однако, для полноценного развития рынка стартапов их все еще не хватает», — говорит Игорь Семенов.

У каждого из рынков есть свои плюсы и минусы — как для стартапов, так и для инвесторов. Например, в США вероятнее всего получить большую прибыль от вложений, потому что сам рынок активнее и его объем больше. Одна и та же компания в США будет стоить дороже, чем в Европе, потому что она изначально находится на большом, «горячем» и довольно однородном с точки зрения маркетинга рынке.

С другой стороны, перенасыщенность рынка может привести к тому, что компания будет быстро «жечь» деньги и в итоге обанкротится. Еще один возможный сценарий — привлечение следующего раунда инвестиций по низкой оценке, это размоет долю инвестора, вложившего средства на более ранней стадии. К тому же, конкуренция за стартапы слишком высока, так что стоимость компаний в США часто неоправданно завышена.

В целом, получается, что рынок, где выше шансы получить большую прибыль, — это рынок с более высокими рисками. Поиск баланса между потенциальной прибылью и возможными угрозами — основа мастерства венчурного инвестора.

Сравнительный анализ развития венчурного предпринимательства в России, США и Европе Текст научной статьи по специальности «Экономика и бизнес»

ВЕНЧУРНЫЙ ФОНД / БИЗНЕС-«АНГЕЛЫ» / ПЕРВИЧНОЕ ПУБЛИЧНОЕ ПРЕДЛОЖЕНИЕ АКЦИЙ (IPO) / АССОЦИАЦИИ БИЗНЕС-«АНГЕЛОВ» / ВЫКУП КОНТРОЛЬНОГО ПАКЕТА АКЦИЙ КОМПАНИИ ЕЁ УПРАВЛЯЮЩИМИ И СЛУЖАЩИМИ (MBO) / ВЫКУП КОНТРОЛЬНОГО ПАКЕТА АКЦИЙ С ПОМОЩЬЮ КРЕДИТОВ (LBO)

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Володин Анатолий Алексеевич, Яушкин Дмитрий Николаевич

Текст научной работы на тему «Сравнительный анализ развития венчурного предпринимательства в России, США и Европе»

более совершенная технология пиролиза отходов, и газ и нефть, добытые из отходов, можно использовать лишь в виде добавок к топливу на мусоросжигательных заводах.

Ряд стран, пытаясь максимально утилизировать ТБО, рассматривает в качестве перспективного метод комплексной их переработки с извлечением ряда компонентов, представляющих ценное вторичное сырье. Технология подобной переработки отходов опирается на создание высокомеханизированных мусоросортировочных заводов.

На этих заводах утилизация отходов достигается в результате сложного законченного цикла производственных процессов — сортировки с применением магнитной сепарации и дробления, биологической переработки, пиролиза или газификации органических веществ, сжигания неутилизируемых частей для получения пара или энергии, использования вторичного сырья.

Все рассмотренные основные способы обезвреживания и переработки отходов имеют разные технико-экономические показатели, оказывают различное воздействие на окружающую среду. При решении вопроса о целесообразности применения в конкретных условиях крупного города различных способов обезвреживания и переработки ТБО следует руководствоваться методами оценки их эффективности.

1. Анисимов А.В. Совершенствование механизма природопользования в современных условиях (на примере твердых бытовых отходов) / Анисимов А.В. — Ростов-н/Д: Изд-во Рост. ун-та, 2002. — 96 с.

2. Багаутдинов О.Д. Переработка твердых бытовых и промышленных отходов в альтернативное твердое топливо // Рециклинг отходов. — 2010. — № 1(25). — С. 2-6.

3. Волынкина Е.П. Утилизация, переработка и захоронение бытовых отходов [Принципы и методы комплексного управления твердыми бытовыми отходами]: учеб. пособие / Е.П. Волынкина; под ред. В.В. Сенкуса. — Новокузнецк: НФИ КемГУ, 2003. — 117 с.

4. Горбачева Л.А. Зарубежный опыт мусоросжигания // Энергия: экономика, техника, экология. — 2009. — № 7.

5. Официальный сайт сайт ГУП «Экотехпром» [Электронный ресурс]. — URL: http:// www. eco-pro.ru

А.А. Володин Д.Н. Яушкин

СРАВНИТЕЛЬНЫЙ АНАЛИЗ РАЗВИТИЯ ВЕНЧУРНОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ, США И ЕВРОПЕ

Ключевые слова: венчурный фонд, бизнес-«ангелы», первичное публичное предложение акций (IPO), ассоциации бизнес-«ангелов», выкуп контрольного пакета акций компании её управляющими и служащими (MBO), выкуп контрольного пакета акций с помощью кредитов (LBO).

Термин «венчурный» в РФ впервые вошел в практику в 1995 г., когда при участии Европейского банка реконструкции и развития (ЕБРР) были созданы 14 фондов, названных венчурными. Управление фондами было возложено на зарубежные финансовые институ-

© Володин А.А., Яушкин Д.Н., 2013

ты, которые обеспечивали 10% капитала фондов (исключение составил Quadriga Capital, пропорция денег ЕБРР в котором была 99 : 1). Долгое время именно эти фонды представляли российский венчурный бизнес, они же были учредителями Российской ассоциации венчурного инвестирования (РАВИ), но к технологиям отношения они не имели: изначально их задачей было содействие социально-экономическому развитию российских регионов. Каждому фонду был выделен свой регион, который он и должен был развивать (это ограничение действовало до 1999 г., в котором оно было упразднено, к немалой радости фондов, находивших не так много подходящих объектов для инвестиций) [1, C. 319].

Таким образом, если вести отчет от 1995 г., то российский венчурный капитал (ВК) пересекает восемнадцатилетний рубеж своей истории. Однако есть мнение, что точкой отсчета венчурной индустрии в РФ следует считать 1993 г., когда на Токийском саммите между правительствами стран «большой семерки» и Европейским союзом было принято соглашение о поддержке только что приватизированных российских предприятий по Государственной программе РФ по массовой приватизации [2]. Разница в два года — это не такой большой срок, поэтому будем считать, что само понятие «венчурный» применительно к РФ зародилось в 1993 г., а практическое воплощение в РФ оно нашло в 1995 г.

Одним из важных стимулов для развития отрасли венчурного инвестирования является возрастающее внимание со стороны Правительства РФ. Привлечение ВК в стратегически важные области технологического сектора постепенно обретает статус одной из наиболее приоритетных государственных задач. Венчурные инвесторы в РФ оказывают всё большее влияние на темпы и качество развития малого и среднего бизнеса. Выйдя на уровень 20,1 млрд долларов (этой цифре была равна к концу 2011 г. общая капитализация 174 действующих на территории РФ фондов прямых и венчурных инвестиций), инвесторы за шесть лет с 2006 по 2011 гг. вложили около 8589,5 млн долларов в 602 российские компании [5, С. 55]. Деятельность ВК на территории РФ напрямую связана с ее интеграцией в мировую экономику. Опережающее создание новых для РФ и гармонизированных с международными стандартами финансовых институтов существенно снизит риски потери рынков и капиталов для венчурных фондов (ВФ) как с российским, так и с иностранным капиталом [6, C. 5].

Процесс венчурного финансирования — это одновременно и искусство, и наука. Искусство — потому что большую роль играет интуиция венчурного инвестора, а также творческие стороны процесса. Наука, поскольку этот процесс предполагает применение научных методов при проведении оценки и сборе исходных данных; здесь требуются умение анализировать и научная строгость.

Сам процесс функционирования ВК начинается с выработки инвестиционных целей и опирается на философию фирмы ВК. Фирма должна решить вопрос о числе сделок и их структуре: сколько соглашений будет заключено с новыми предприятиями, сколько с развивающимися, сколько с руководством фирм, желающих выкупить их в свою собственность; такую же разбивку следует сделать по отраслям, продуктам и регионам

В методах, принципах и технике организации рискового финансирования есть немало рационального, в том числе способного найти применение в РФ. Речь идет не о механическом перенесении зарубежной практики или безоговорочном принятии чужих рецептов развития, а о творческом изучении и использовании зарубежного опыта (в т.ч. по финансированию инновационного процесса), наиболее перспективных форм организации производства и внедрения достижений научно-технического прогресса (НТП). Отставание РФ от других стран в этой сфере неприемлемо, хотя объяснимо более поздним развитием и недостаточным вниманием государственных органов к созданию дополнительных стимулов для увеличения объема рискоинвестиций частными фирмами.

Это отставание необходимо преодолевать, для этого венчурные фирмы (ВФ) должны образовываться за счет страховых компаний, пенсионных фондов, коммерческих банков и других кредитно-финансовых учреждений при значительной поддержке со стороны государственных организаций (например, с помощью налоговых льгот). При этом необходимо учитывать особенности механизма рискового (венчурного) финансирования нововведений. Для большего понимания специфики российского ВК уместно также представить его характеристики в синтетическом виде, что позволит сравнить российский ВК с формами ВК, получившего распространение в США и Западной Европе. Эти характеристики представлены в таблице ниже.

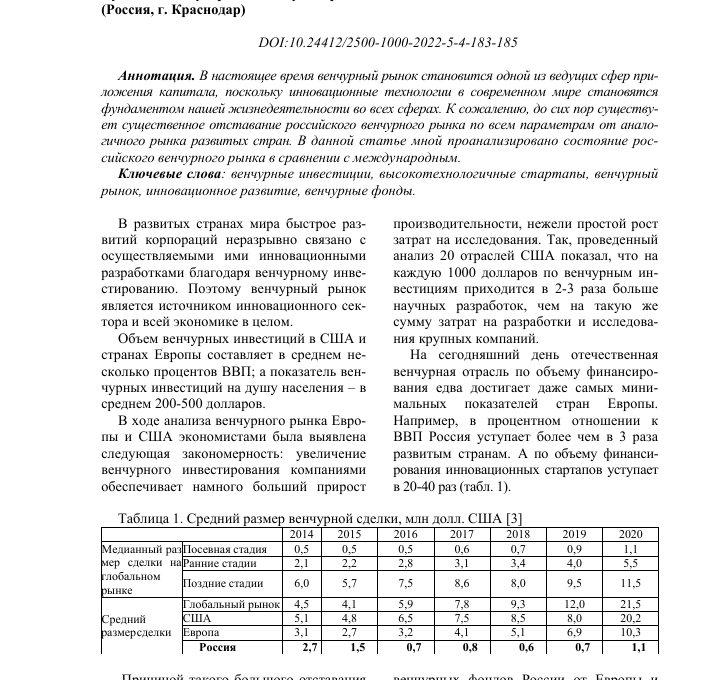

Характеристики венчурного капитала (ВК) в США, Европе и РФ

Показатели США Европа РФ

Инве стируемые предприятия 26% — ранняя стадия; 41% — экспансия; 10% — MBO, LBO; 22% — развитие 23% — ранняя стадия; 52,8% — экспансия и развитие; 19% — MBO, LBO; 6% — прочие 15% — ранняя стадия; 85% — развитие (реструктуризация)

Специалисты у истоков Предприниматели Банкиры, бухгалтеры, аудиторы Финансисты, ученые, выпускники финансовых и технических вузов

Распространенная форма Финансирование на ранней стадии развития бизнеса Финансирование на поздней стадии развития бизнеса Финансирование на поздней стадии развития бизнеса

Ядро финансовой системы Рынок ценных бумаг, NASDAQ Банки Банки

Распространенный вид финансирования Покупка обыкновенных или привилегированных акций, конвертируемые займы Вклад в уставный капитал, займ на пополнение оборотных средств Вклад в уставный капитал, займ на пополнение оборотных средств

Подход Отраслевой По форме приложения По форме приложения

Налогообложение, адаптированное к венчурной индустрии Да Нет Нет

Популярный выход IPO IPO, MBO, LBO, продажа стратегическому инвестору (СИ) Продажа СИ

Показатели США Европа РФ

Наличие инфраструктуры для инвестирования в молодые высокотехнологичные инновационные фирмы Да Нет Нет

Неблагоприятный деловой климат, несовершенство законодательства, неоправданно высокая занятость, недостаточное финансирование технологий в долгосрочном периоде Нет Нет Да

Из таблицы выше следует, что в РФ на сегодняшний день по всем перечисленным условиям обеспечения рентабельности венчурного инвестирования существуют, мягко говоря, недостатки, на которые следует обратить внимание, если РФ хочет идти по пути развития ВК на своей территории. В частности, со спецификой формы российского ВК связаны некоторые противоречия, о которых уместно было бы упомянуть:

1. Нестабильный деловой климат вступает в противоречие с логикой долгосрочного финансирования и принципом создания корпоративной стоимости;

2. Российская форма ВК весьма отдалена от классической и заслуживает отдельного названия. Если европейский ВК представляет в большей степени capital development, то его российской форме подошло бы название capital restructuring;

3. Превалирующая форма инвестирования в РФ не затрагивает высокотехнологичные отрасли экономики, ограничивая образование национальных конкурентных преимуществ.

В Европе условия, определяющие деятельность в сфере венчурного инвестирования, продолжают эволюционировать и в последние годы, вслед за наступившим после 2008-2009 гг. затишьем, проявляют признаки улучшения. Отношение к рынку — как венчурных капиталистов, так и инвесторов — изменилось от отчетливо негативного к выражающему разные степени оптимизма, несмотря на отрицательный экономический рост в еврозоне в 2012 г. и прогнозируемое слабое первое полугодие 2013 г. И все-таки, несмотря на появление в венчурных кругах некоторого осторожного оптимизма, опрошенные инвесторы и венчурные капиталисты признавали, что европейский рынок ВК продолжает страдать как от неразвитости структуры, так и от недостаточных потенциальных возможностей, а также присущего ему низкого уровня доходности. В целом результаты опроса, проведенного EVCA, показали, что на европейском рынке ВК существуют три основные проблемы:

1) неоднородность в языках, культуре и потребительских предпочтениях по всем европейским рынкам, которая ограничивает развитие масштабного бизнеса;

2) недостаточные, хотя и улучшающиеся возможности для осуществления выходов — как путем IPO, так и прямых продаж;

3) недостаточное количество крупных институциональных инвесторов, вкладывающих свои средства в ВФ, и относительно слабо развитые условия для мобилизации капитала в целом

Кроме того, в результате этого опроса выяснялись проблемы, связанные с потенциальными возможностями (уровнем подготовки) венчурных капиталистов и предпринимателей [3, С. 22].

В США венчурное инвестирование является наиболее развитым в мире и представлено в виде разнообразных моделей и организационных форм, в рамках которых инвесторы руководствуются различными целями, используют разные механизмы принятия решений и управления инвестициями, их деятельность отличается степенью ответственности за результаты инвестирования [4]. Исследования американских ученых показывают, что рост производительности факторов производства (который является следствием инноваций) оказывает важнейшее влияние на экономический рост в США, в который наблюдается тенденция укрупнения институциональных инвесторов ВК, что позволяет увеличить средний уровень инвестиций в каждый конкретный проект. В итоге начинает наблюдаться нехватка ВК для малых фирм, находящихся на начальной стадии своего развития. В связи с этим наблюдается тенденция заполнения этого сегмента венчурного рынка вложениями бизнес-«ангелов» (БА) путем создания крупных сетей и ассоциаций БА. В США представленный БА неформальный рынок ВК гармонично дополняет институциональный рынок ВК, т.к. институциональные венчурные инвестиции (ВИ) ориентированы преимущественно на фирмы, находящиеся на этапе расширения и более поздних этапах развития, а БА в основном инвестируют в фирмы на наиболее ранних стадиях развития (посевные и стартовые компании).

Рынок венчурного финансирования БА является неформальным и в значительной степени основанным на личных связях, решения об инвестировании могут приниматься спонтанным образом. Ключевое отличие БА от других венчурных инвесторов заключается в том, что БА вкладывают собственные средства, в то время как прочие ВИ осуществляются за счет юридических и физических лиц или только юридических лиц управляющими фондов в случае институционального ВК или руководителями корпораций в случае корпоративного ВК. В результате этого БА имеют другое отношение к риску, чем, к примеру, институциональные венчурные инвесторы и характеризуются менее формализованными процедурами и механизмами принятия решений. Типичная особенность инвестиций БА заключается в том, что они делаются не только с целью получения высокого уровня инвестиционного дохода, но и из желания заниматься предпринимательской деятельностью или из субъективных соображений.

Отличительной особенностью венчурных инвестиций нефинансовых корпораций является то, что они прежде всего предназначены для решения стратегических задач корпораций (получение новых технологий, диверсификация основной деятельности, поддержка поставщиков и т. п.). При осуществлении венчурных инвестиций корпорации часто сотрудничают с профессиональными фондами венчурного капитала (ФВК), степень участия которых определяется целями корпорации (стратегическими или финансовыми) и связанным с ними желаемым уровнем влияния на управление инвестициями. Согласно данным исследователей США, доходность венчурных инвестиций корпораций ниже доходности профессиональных фирм венчурного капитала, что вызвано рядом факторов: сворачиванием корпоративных венчурных программ, имеющих потенциал развития по причине экономического кризиса и нехватки финансовых ресурсов;

продолжительными сроками принятия решений в корпорациях;

— более низкой мотивацией венчурных менеджеров корпораций; специальными критериями выбора объектов для инвестирования и ограничения в развитии компании-получателя инвестиций.

Одновременно нефинансовые корпорации по сравнению с ФВК имеют перечень преимуществ при осуществлении ими венчурных инвестиций:

— длительные сроки инвестирования;

— сумма инвестированных средств;

— возможная синергия между компанией-получателем капитала и корпорацией-инвестором.

Нового типа венчурные подразделения стали создаваться нефинансовыми корпорациями в конце 1990-х гг. Они сочетают преимущества ФВК и корпораций.

Корпоративные венчурные программы все чаще ориентируются на финансовые результаты своей деятельности и популярной становится практика при принятии решения об инвестировании, когда фирмы-получатели капитала должны отвечать стратегическим требованиям, установленным корпорацией, однако в дальнейшем инвестициями управляют с целью повышения их стоимости. Эта тенденция выражает ответ нефинансовых корпораций на проблему низкой эффективности их венчурных инвестиций. Как ожидается, в США будет увеличиваться значение таких форм финансирования малых инновационных компаний, как венчурные подразделения нового типа, механизмы соин-вестирования корпораций и ФВК. Указанные формы позволяют достичь оптимального сочетания между стратегическими и финансовыми целями венчурных инвестиций, а также соединить положительные черты венчурных программ нефинансовых корпораций и ФВК.

Говоря о развитии в России венчурного финансирования в сфере высоких технологий, необходимо отметить ряд особенностей, одни из которых создают благодатную почву для развития венчурного бизнеса, а другие существенно его сдерживают и ограничивают.

К числу позитивных факторов, без сомнения, следует отнести следующие.

1. Большое количество проектов, почти доведенных до стадии коммерческого использования. Причем в ряде случаев запуск подобных проектов требует относительно небольшой доли собственно инвестиций, остальную часть необходимого финансирования могут составить средства на заемной основе;

2. Наличие существенного числа проектов, обладающих значительным экспортным потенциалом, что во многом облегчает задачу привлечения необходимых средств;

3. Наличие существенного научно-технического отрыва от среднемирового уровня в ряде отраслей, который, как считается, удалось сохранить ещё с советских времен, несмотря на многолетнюю хроническую нехватку средств в сфере высоких технологий;

4. Все еще высокая квалификация кадров, несмотря на утечку лучших умов.

Однако, несмотря на наличие указанных позитивных факторов, присутствуют обстоятельства, ограничивающие развитие венчурного бизнеса в России. Многие из них обусловлены макроэкономическими причинами. В условиях налоговой (рост ставок по страховым взносам в 2011 г. до 34%, снижение ставки в 2012 г. до 30% — ныне действует) и общеэкономической нестабильности руководители отечественных компаний поставлены перед необходимостью поддерживать конкурентоспособность благодаря принципи-

ально отличным от западных схемам ведения бизнеса и организации денежных потоков. По этим причинам зачастую не получается презентовать инвестируемое предприятие, как полноценный объект для них, что влечет за собой необходимость или платить излишне большую премию за вложения, или является причиной провала переговоров с инвестором. Непрозрачностью бизнеса в РФ также вызваны проблемы роста капитализации компаний. Де-факто разговор идет о непрерывном поиске компромисса между ростом стоимости и сохранением конкурентоспособности предприятия.

Отечественное венчурное предпринимательство преодолевает начальную фазу своего развития. По западным меркам большинство проектов являются небольшими. Тем временем, расходы на экспертизу проектов можно условно считать постоянными и приблизительно сопоставимыми для проектов разного масштаба. По этой причине многие из них отсеиваются вследствие возможных высоких удельных издержек.

Большая часть проектов в РФ достаточно проработаны с технической точки зрения. Но есть и недостатки, носящие повсеместный характер:

1) отсутствие качественного сравнительного анализа конкурентной среды и анализа сегментов рынка;

2) отсутствие четкого позиционирования продукции и торговой марки предприятия в глазах потребителя;

3) во многих случаях неурегулированность вопросов патентной защиты разработок и интеллектуальной собственности;

4) небольшое число успешных проектов, достигших ступени массового производства новых товаров и услуг.

Одним из существенных факторов, сдерживающим развитие венчурного предпринимательства, следует также считать неразвитость информационной инфраструктуры, предназначенной для обслуживания интересов венчурных предпринимателей и инвесторов.

Для венчурных предпринимателей имело бы большое значение:

1) получение сведений о наличии и специализации всевозможных финансово-кредитных институтов (ФКИ), рассматривающих проекты из отрасли или региона предприятия;

2) исследование требований, предъявляемых к объектам для финансирования.

Отдельно следует заострить внимание на дефиците информации об истории работы ФКИ. Как следствие, предприниматели тратят много времени на ненужные обращения в ФКИ, сотрудничающие с проектами другого типа.

На мой взгляд, для РФ ближе модель рынка ВК Европы, чем США и важное значение для РФ имеет военно-промышленный комплекс (ВПК), а также большая роль государства, так как в РФ нет широкого слоя богатых людей, способных работать в роли БА и имеющих хороший управленческий или предпринимательский опыт. В ВПК РФ сосредоточены лучшие людские, интеллектуальные, материально-технические ресурсы, передовые достижения науки и техники, которых относительно легко переориентировать на производство инновационной продукции не только военного, но и гражданского типа. У государства в процессе построения инновационной экономики в РФ большая роль, т. к. практически отсутствуют другие субъекты, которые могли бы на себя взять решение столь масштабной задачи. Роль государства в РФ исторически была велика, тем более — не обойтись без него в деле создания мягкой инфраструктуры, необходимой для развития венчурного предпринимательства. В общих чертах от государства требуется создать бла-

гоприятные условия, дать импульс и запустить процессы развития в области ВИ и коммерциализации НИОКР.

Данная статья показывает общую историю зарождения венчурного предпринимательства в РФ, его развитие и проблемы. Здесь проводится сравнительный анализ венчурного финансирования инновационной сферы США, Европы и РФ. Дается описание отличительных особенностей, актуального состояния и практического опыта работы венчурного капитала в этих регионах. В статье предлагаются пути решения некоторых вопросов, расставляются акценты в проблематике, очерчивается применимость зарубежного опыта по отношению к РФ. Положения указанной статьи будут способствовать улучшению государственной политики России в области стимулирования венчурного предпринимательства и рискового финансирования.

1. Аммосов Ю. П. Венчурный капитализм: от истоков до современности / Ю. П. Амосов. -СПб.: РАВИ, 2004. — 409 с.

2. Вишняков А. А. Венчурное инвестирование инновационных проектов // Корпоративное управление и инновационное развитие экономики Севера; Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. — 2006. — № 2.

3. Европейский рынок венчурного капитала: Новые горизонты // под науч. рук. проф. Дже-рарда Джорджа, д-ра Эвы Натусиус. — М.: Росс. ассоц. прям. и венчур. инвестир., 2008. -98 с.

4. Муслимова Г.Е. Мировые тенденции венчурного финансирования нанотехнологий: российские реалии, зарубежный опыт и возможность его адаптации [Электронный ресурс] // Управление экономическими системами. — 2012. — № 39. — URL: http://www.uecs.ru

5. Обзор рынка. Прямые и венчурные инвестиции в России 2011 // под ред. Н. Жуковской. -СПб.: РАВИ, 2012. — 100 с.

6. Приоритетные направления государственной политики. Прямые инвестиции и венчурный капитал: инструмент экономического роста, конкурентоспособности и устойчивости // EVCA, пер. с англ. — М.: РАВИ. — 28 с.

СОВРЕМЕННЫЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ЦЕЛИ СОЗДАНИЯ НАЦИОНАЛЬНОЙ ИННОВАЦИОННОЙ СИСТЕМЫ

Ключевые слова: национальная инновационная система, инновации, инновационная деятельность, национальная экономика, государство, научно-исследовательские разработки.

В научной литературе встречается множество определений, описывающих понятие «инновационная система». К примеру в представленных в 1997 г. материалах ОЭСР приведено несколько трактовок, достаточно близких по смыслу и в целом описывающих

Итоги 2021: тенденции и изменения мирового венчурного рынка

Сравнение с показателями 2020 года. Новые «рождения» и экзиты стартапов стоимостью более миллиарда долларов. Основные венчурные тренды 2021 года.

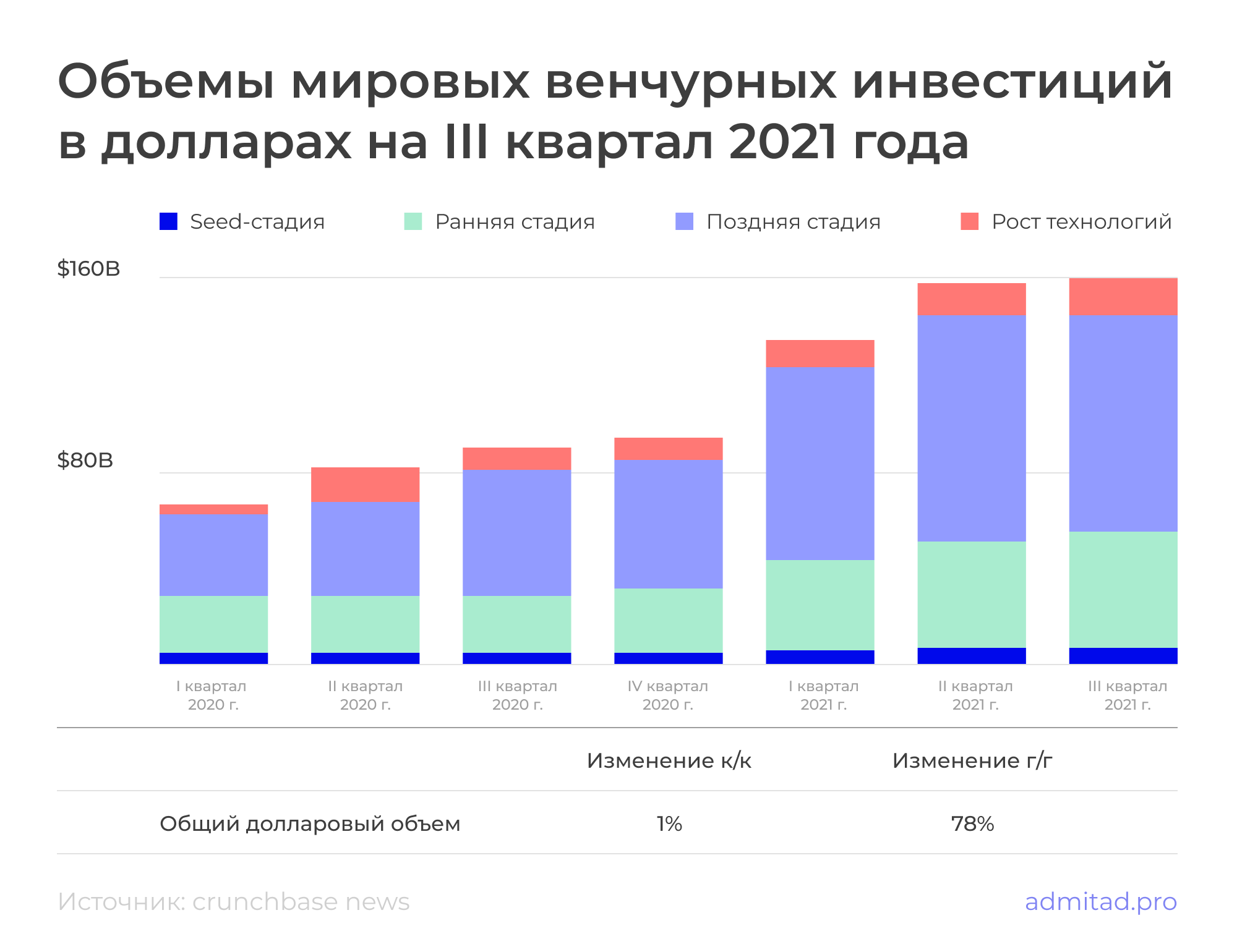

До 2021 года объемы мировых инвестиций ни разу не превышали $100 миллиардов за квартал. Однако с начала года каждый квартал показывал объем инвестиций больше контрольной отметки, причем следующий квартал всегда был благоприятнее предыдущего:

- I квартал — $135 миллиардов;

- II квартал — $159 миллиардов;

- III квартал — $160 миллиардов;

- IV квартал — пока нет данных.

Japan Times со ссылкой на данные частного американского агентства прогнозирует, что при сохранении темпов финансирования общий объем инвестиций в 2021 году составит $583,6 миллиарда. Это вдвое больше, чем $284,2 миллиарда в 2020-м. В таком случае четвертый квартал принесет $129,6 миллиарда венчурных инвестиций.

Инфографика от Crunchbase демонстрирует общие объемы вложенного капитала с первого квартала 2020 года по третий квартал 2021 года:

Причины роста венчурной индустрии

По данным Crunchbase, венчурный рынок ежегодно растет примерно на 90 %. Также он постепенно перетягивает инвесторов фондового рынка, которые заинтересованы в прямых и венчурных инвестициях из-за низких процентных ставок и подорожания акций.

На развитии венчурного рынка сказалось и влияние пандемии COVID-19 на экономику развитых стран. Некоторые государства ввели смягченные условия денежно-кредитной политики и послабления для малого бизнеса, что стимулировало поиск инновационных digital-решений для возникших проблем. Появление новых стартапов привлекло инвесторов, увидевших выгоду во взрывном росте количества онлайн-бизнесов.

И хотя пандемия благоприятно сказалась на развитии новых бизнесов, карантинные мероприятия (закрытие границ между странами и нарушение цепочек поставок) помешали деятельности тех проектов, что появились до распространения коронавируса. Работа некоторых организаций остановилась; закрылись предприятия, не сумевшие адаптироваться к новым условиям. Это вынудило венчурных капиталистов отрабатывать понесенные потери и диверсифицировать инвестиции в быстро меняющихся условиях рынка.

Развивается и технологический инструментарий. Накопленные за 20 лет методики создания и развития стартапов помогают фаундерам дешевле создавать новые бизнесы, сокращать риски. В свою очередь, венчурные капиталисты все активнее используют алгоритмы и машинное обучение для выявления стартапов с высоким потенциалом роста. Это позволяет принимать более информированные инвестиционные решения.

Также не стоит игнорировать HR-процессы. С переходом на дистант бизнесам стало комфортнее находить недорогих, но компетентных специалистов из других городов и даже стран. Доступ к дешевой рабочей силе позволяет молодым проектам сократить расходы, но сохранить качество продукта — а в условиях ограниченного бюджета это очень важный фактор.

В целом, ограничения пандемии превратились из шоковой терапии в новую реальность. Подстроившись под текущие реалии, игроки венчурной индустрии восприняли их как базовую точку отсчета и сосредоточились на развитии вместо выживания.

Структура венчурного финансирования

В данном разделе используется статистика от Crunchbase по результатам I–III кварталов 2021 года. IV квартал не учитывается, так как на момент написания статьи окончательные результаты еще не доступны.

По размеру капиталовложений

По данным от Crunchbase, в 2021 году львиную долю всех сделок составляли крупные капиталовложения — так называемые «мегасделки». В третьем квартале инвестиции на сумму $100 миллионов и выше получило около 400 компаний — сумма таких раундов составила $103 миллиарда (64 % от общего количества). Остальные $57 миллиардов были проинвестированы в 4 700+ стартапов в рамках раундов на сумму менее $100 миллионов.

Таким образом, количество раундов с суммами финансирования в размере $100 миллионов и выше возросло на 97 % в годовом исчислении. Количество раундов на суммы менее $100 миллионов увеличилось на 51 % за тот же период.

По стадиям привлечения капитала

Наибольший рост показали объемы сделок на ранних этапах. Их общая сумма в 2021 году составила $132,3 миллиарда, из которых $49,3 миллиарда пришлись на третий квартал — это на 104 % больше, чем в тот же период прошлого года. Общее число сделок перевалило за 6 000.

Финансирование на поздних стадиях составило $302,8 миллиарда, из которых на третий квартал пришлось $104,2 миллиарда. По сравнению с аналогичным периодом прошлого года сумма возросла на 69 %. Общее количество сделок — 2 615.

На seed-стадии было совершено 13 162 сделки на общую сумму $18,9 миллиарда, $6,5 миллиарда — в третьем квартале. По сравнению с прошлым годом финансирование на посевной стадии выросло на 47 %. При этом стоит отметить, что Crunchbase продолжает добавлять данные по seed-сделкам после закрытия квартала, поэтому со временем подсчеты и суммы начального финансирования обычно увеличиваются.

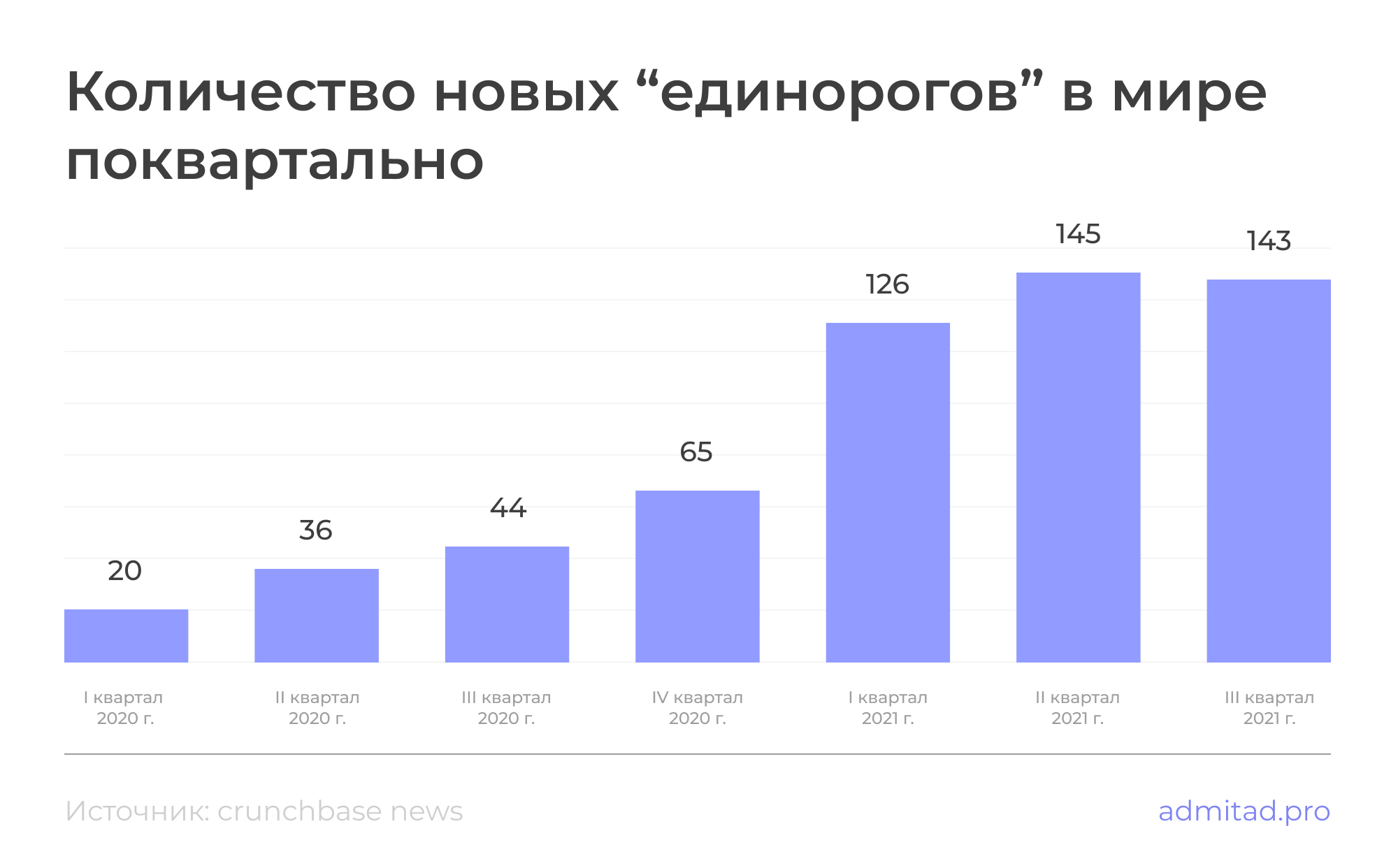

«Рождения» и экзиты юникорнов в 2021 году

В третьем квартале 2021 года к рейтингу «единорогов» от Crunchbase присоединилось 142 стартапа — всего на 3 меньше, чем во втором квартале. Несмотря на незначительное снижение, во всех периодах количество новых компаний с оценочной стоимостью более $1 миллиарда оказалось значительно выше, чем в 2020 году.

На момент написания статьи (25 декабря 2021 года) в рейтинге находилось 1 132 активных стартапа, причем их количество впервые превысило тысячу. Для сравнения, на 2 ноября 2020 года Crunchbase насчитывал 630 юникорнов — почти вдвое меньше.

Итого можем заключить, что за один только 2021 год к списку присоединилось около 440 «единорогов» (в 2020 году — 165). Но точные данные будут известны после оглашения результатов четвертого квартала.

Crunchbase в новостях сообщает, что в начале 2020 года новый стартап-«единорог» «рождался» каждые два-три рабочих дня. К сентябрю 2020-го показатель возрос до одного «единорога» в рабочий день. А под конец сентября 2021 года темпы роста увеличились до двух-трех «единорогов» каждый рабочий день.

Среди «единорогов» возросло и годовое количество экзитов, когда частные компании с оценкой более $1 миллиарда становятся публичными через IPO или M&A. В ноябре 2020 года Crunchbase публиковал такую статистику:

- 2005–2010 гг. — 14 новых «единорогов», 12 из них совершили экзит;

- 2011–2013 гг. — 47 новых «единорогов», 35 из них совершили экзит;

- 2014–2020 гг. — 789 новых «единорогов», 172 из них совершили экзит.

К декабрю 2021 число экзитов достигло 366, при этом на 2021 год пришлось 113 IPO и M&A. Из найденных данных можем самостоятельно вычислить: на конец 2020-го юникорны совершили 253 экзита, то есть за минувший год их количество увеличилось на 44,66 %.

Изменения на отечественном венчурном рынке

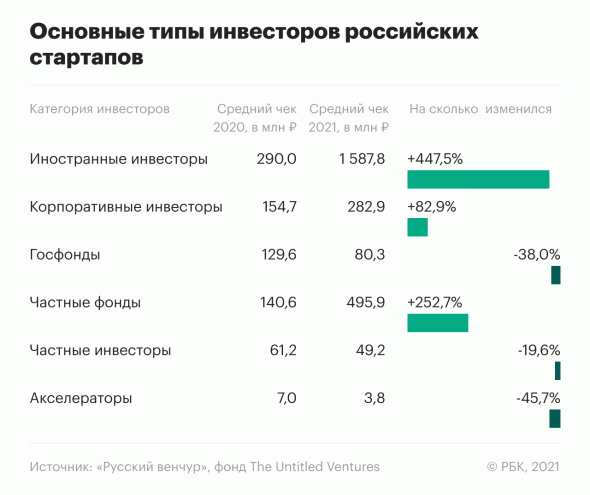

Совместное исследование Telegram-канала «Русский Венчур» и фонда The Untitled Ventures показало: рынок венчурных инвестиций в России вырос почти в 3,5 раза — с ₽24,9 миллиарда до ₽85,2 миллиарда. Однако количество сделок практически осталось прежним: 221 в 2021 году против 203 в 2020-м.

Рост рынка объясняется несколькими факторами: во-первых, это дублирует общемировую тенденцию развития венчурной индустрии. Во-вторых, как видно из материалов от РБК, в категориях «иностранные инвесторы», «частные фонды» и «корпоративные инвесторы» вырос средний чек сделки. В то же время государственные фонды, бизнес-ангелы и акселераторы уменьшили объемы инвестиций.

Больше всего финансирования отечественные стартапы привлекли из-за рубежа. Их доля составила ₽44 миллиарда, это почти половина от всей суммы инвестиций в 2021 году. Но эксперты рекомендуют не торопиться с выводами и обращают внимание на несколько важных факторов:

- объемы инвестиций в российские стартапы ранних стадий продолжают падать;

- основная часть крупных сделок пришлась на иностранные юрисдикции, хотя эти стартапы — российские по происхождению;

- в основном статистика была сформирована несколькими крупными сделками поздних стадий.

Однако есть и оптимистичная новость: российские стартапы в иностранной юрисдикции получили в этом году больше сделок на ранних стадиях.

Основные венчурные тренды 2021 года

Наиболее востребованные сферы

Наибольший интерес вызвали сервисы в сферах здравоохранения, FinTech и розничной торговли. По данным CB Insights на октябрь 2021 года, объем инвестиций составил:

- в здравоохранении — $97,1 млрд;

- в FinTech — $94,7 млрд;

- в розничной торговле — $82,5 млрд.

Среди «единорогов» наиболее широко представлена категория FinTech, в которую попадает каждый пятый стартап из статистики CB Insights с оценкой более миллиарда долларов — они составляют 20,4 % от общего количества. За финтехом следуют категории SaaS (17,8 %), E-commerce (10,9 %) и искусственный интеллект (7,8 %).

Пятерка самых дорогих частных компаний на третий квартал 2021 года:

Источник https://inventure.com.ua/analytics/articles/sravnenie-ekosistem-venchurnyh-investij-ssha-evropy-azii-i-ukrainy

Источник https://cyberleninka.ru/article/n/sravnitelnyy-analiz-razvitiya-venchurnogo-predprinimatelstva-v-rossii-ssha-i-evrope

Источник https://admitad.pro/ru/blog/Itogi-2021-tendencii-i-izmeneniya-mirovogo-venchurnogo-rynka