Максимально доступно объясняем, что такое облигации и как на них заработать

На практике при работе с облигациями начинающий инвестор сталкивается с большим количеством нюансов и специфических терминов, которые существенно затрудняют процесс инвестирования, а иногда приводят к болезненным ошибкам.

Разберем, что такое облигации на простых и понятных примерах, а также дадим определение ключевым понятиям долгового рынка.

Что такое облигации

Облигация — долговая бумага, по которой заемщик (тот кто выпускает облигации) должен в оговоренный срок вернуть кредитору (инвестору) стоимость облигации (номинал) и процент за пользование средствами (купонный доход).

Пример. К вам пришел товарищ и просит занять ему 90 000 руб.— не хватает на покупку машины. Вернуть деньги он сможет только через год и в качестве благодарности готов отдать не 90 000, а 100 000 руб. Вы соглашаетесь, и чтобы зафиксировать договоренность составляете расписку. В этой расписке прописано, что в определенную дату ваш друг вернет вам 100 000 руб. Друг получает деньги, у вас на руках остается расписка. Эта расписка — по сути и есть облигация. А сделка, которую вы заключили, является размещением облигации.

В приведенном выше примере 100 000 руб. — это номинал облигации. Та сумма, которую друг (заемщик) вернет вам (инвестору). Дата, в которую долг будет возвращен, называется датой погашения .

Сумма 90 000, которую вы заплатили за расписку, это цена размещения облигации. Доходом по данной бумаге будет разница между ценой погашения и ценой размещения: 100 000 — 90 000 = 10 000 руб. Облигации, по которым доход формируется таким образом, называются дисконтными или бескупонными .

Купон по облигации — процент от номинала, который эмитент облигации выплачивает инвестору за пользование средствами. Купон может выплачиваться на полугодовой основе, ежегодно, ежеквартально или ежемесячно.

В приведенном выше примере составим расписку немного по-другому. Через год ваш друг возвращает вам не 100 000, а 90 000, как и занимал, но раз в три месяца он будет выплачивать вам 2 500 в качестве вознаграждения за пользование средствами. То есть через 3, 6 и 9 месяцев вы получите по 2 500 руб., а через год друг вернет вам ваши 90 000 руб. и последний платеж 2 500 руб. Этот самый ежеквартальный платеж и будет называться купоном или купонным доходом.

Купон для простоты сравнения облигаций измеряется в процентах годовых. В данном примере вы получите в качестве дохода 2 500 * 4 = 10 000 руб. На вложенную сумму это составит 10 000/ 90 000 = 11,11% в год. В таком случае принято говорить, что купон по данной облигации составляет 11,11% годовых.

Почему доход по облигации называют купоном? Раньше облигации находились на руках у инвесторов в бумажном виде. Когда держатель получал выплату от эмитента, от облигации отрывался бумажный купон. Сейчас облигации в большинстве своем существуют в электронном виде, но термин купон прочно закрепился в лексиконе участников рынка. Подавляющее большинство облигаций на российском рынке — купонные. Дисконтные бумаги встречаются достаточно редко.

Таким образом мы разобрались, что по сути облигация представляет собой долговую расписку с определенными условиями, главными из которых являются дата погашения, номинал, размер и периодичность выплаты купона, и, разумеется, кто является эмитентом этой бумаги. Единственный момент — эта расписка является бездокументарной ценной бумагой.

Основные параметры облигаций в окне «Текущие торги» терминала QUIK. В первом столбце указано наименование выпуска, в котором обычно фигурирует название эмитента. Сверху вниз: Сбербанк, Роснефть, ГК ПИК, АФК Система и т.д. «Длительность купона» — период, через который выплачивается очередной купон — измеряется в днях. Размер купона указывается в рублях, а цена облигации — в %. В столбце «Доходность» указана эффективная доходность к погашению, смысл которой будет описан далее.

Все знакомы с простым экономическим законом: чем выше риск, тем выше доходность, и наоборот.

Это правило применимо и к рынку облигаций. Чем надежнее эмитент облигации, тем меньшую доходность он предлагает своим инвесторам. И наоборот, если риск проблем с платежеспособностью эмитента велик, то ему приходится платить более высокий купон по своим долговым бумагам, чтобы заинтересовать участников рынка.

Надежность эмитента еще называется кредитным качеством — чем оно выше, тем ниже вероятность банкротства. В России самыми надежными бумагами считаются облигации федерального займа (ОФЗ), выпущенные государством в лице Минфина. Они являются своеобразным эталоном на долговом рынке.

Для оценки кредитного качества эмитентам и отдельным выпускам облигаций присваиваются кредитные рейтинги . Этим занимаются специальные рейтинговые агентства, которые оценивают финансовые показатели эмитентов, их долговую нагрузку, судебные риски, состояние отрасли в целом и множество других факторов.

Наиболее авторитетными в мире принято считать рейтинги трех крупнейших международных агентств: Standard & Poor’s, Moody’s и Fitch.

Также доходность облигации зависит от срока до погашения. Чем меньше срок до погашения, тем ниже при прочих равных ее доходность, так как риск проблем у эмитента на коротком промежутке времени ниже, чем на более длинном.

Особенности обращения облигаций

Облигации торгуются на биржевом и внебиржевом рынках. Если вы являетесь держателем облигации и вам понадобилось срочно вернуть вложенные средства, вы можете продать их другому инвестору и получить деньги.

Так как цены на облигации формируются посредством спроса и предложения, рыночная цена чаще всего отличается от номинала. Для удобства она измеряется в процентах от номинала. Например, если рыночная цена облигации 101,53 и номинал составляет 1000 руб., то это значит, что бумагу в настоящий момент можно купить или продать за 101,53%*1000 руб. = 1015,3 руб.

Если облигация торгуется выше номинала, то говорят, что она торгуется с премией. Если ниже, то говорят, что облигация торгуется с дисконтом. Большинство облигаций на российском рынке имеют номинал 1000 руб.

Рыночная цена облигации

Рыночная цена облигации формируется исходя из уровня требуемой рыночной доходности для эмитентов соответствующего кредитного качества.

Смысл в следующем. Инвестор не станет покупать облигации с доходностью 6%, если на рынке есть альтернативы под 8% с тем же уровнем надежности. Чтобы держателю продать такую бумагу, ему придется продавать ее с дисконтом, который компенсирует покупателю разницу в доходности 2% в год до погашения.

Пример: Облигация была выпущена в начале 2015 г. со сроком погашения в 2020 г. с купоном 8%. В начале 2019 г. уровень процентных ставок вырос и по облигациям сопоставимого кредитного качества доходность составляет 10% в год. Соответственно, чтобы облигация была интересна инвесторам, она должна обеспечивать аналогичную доходность. Но так как купон уже был ранее зафиксирован на уровне 8%, то такая доходность может быть обеспечена только за счет снижения стоимости покупки облигации.

Чтобы компенсировать 2% в год за 2019 и 2020 гг. номинал должен быть снижен примерно на 2*2%=4%. Таким образом рыночная цена будет 96% от номинала. Этот пример очень упрощен, но позволяет понять принцип ценообразования на рынке облигаций.

Доходность облигации

Еще одним вопросом, который может вызвать непонимание у начинающего, является понятие доходности облигации. Существует несколько видов доходности, которые стоит знать.

По сути это просто величина купона. Если купон по облигации составляет 8%, то и купонная доходность будет аналогичная. Стоит отметить, что вне зависимости от частоты выплаты купона (ежеквартально, ежемесячно и т.д.) инвестор может получить процентный доход по облигации за каждый день удержания.

При продаже инвесторы закладывают в цену размер процента, накопленного за период владения бумагой с момента последнего купона. Для бумаг одного выпуска величина надбавки в один и тот же день всегда одинаковая, так что для удобства в современных торговых системах эта величина рассчитывается автоматически и сразу учитывается в сделках. Эта надбавка называется накопленный купонный доход (НКД).

Это упрощенный индикатор доходности, который показывает купонную доходность по отношению к конкретной текущей рыночной цене облигации. Здесь используется допущение, что цена облигации не будет изменяться со временем. Текущую доходность удобно использовать, если вы покупаете облигацию на короткий срок (до полугода) и планируете продать ее задолго до погашения.

Простая (номинальная) доходность к погашению

Эта доходность включает в себя не только купонный доход, но и прибыль/убыток от разницы между ценой погашения и рыночной ценой, по которой приобретается облигация.

Эффективная доходность к погашению — YTM

Эффективная доходность к погашению является самой популярной и самой корректной для сравнения облигаций. В большинстве ресурсов под понятием доходность имеют ввиду именно ее. В отличие от предыдущего показателя, она учитывает реинвестирование купонов — предполагается, что полученные купоны могут сразу инвестироваться в облигации под ту же самую доходность.

Формула эффективной доходности достаточно громоздкая, да и знать ее рядовому инвестору необязательно — ее можно посмотреть в QUIK, на сайте Мосбиржи или на специализированных ресурсах типа cbonds или rusbonds, где она рассчитывается автоматически.

Классификация облигаций

По типу эмитента облигации бывают государственные, корпоративные и муниципальные.

По сроку до погашения облигации делятся на краткосрочные (до 1 года), среднесрочные (от 1 до 5 лет) и долгосрочные (более 5 лет).

По виду дохода облигации бывают дисконтные и купонные. Также выделяют бумаги с переменным купоном, плавающим купоном, индексируемым номиналом и др.

По валюте номинала облигации могут быть рублевыми и котироваться в других валютах, чаще всего в долларах США. Облигации, которые котируются в других валютах, называются еврооблигации .

Риски инвестирования в облигации

Кредитный риск — риск ухудшения платежеспособности эмитента. Если увеличивается риск того, что эмитент может не погасить свои долговые обязательства, то цена на облигации может снизиться. Если у эмитента был понижен кредитный рейтинг, то цена немного снизится, но если появится серьезный риск банкротства, то стоимость облигаций может упасть очень значительно.

Процентный риск — риск снижения стоимости облигации из-за изменения уровня процентных ставок. Чем дальше срок погашения и чем ниже купон по облигации, тем выше этот риск. Оценить его можно по показателю дюрации.

Риск ликвидности — большая часть некоторых облигационных выпусков сосредоточена в руках крупных инвесторов, которые планируют удерживать их на долгий срок. В таком случае на бирже торговый оборот этих бумаг будет очень невысокий и продать/купить более-менее крупный объем по интересующей цене может быть проблематично.

Риск исполнения встроенных опционов — подробнее прочитайте про put-оферту.

Инфляционный риск — при покупке облигаций с постоянным купоном есть риск, что инфляция вырастет и начнет обгонять доход по портфелю. Чтобы защититься от этого риска, можно сформировать часть портфеля из облигаций с плавающим купоном, привязанным к уровню инфляции.

На что обращать внимание в первую очередь при выборе облигации в портфель

— Оцените уровень требуемой доходности и допустимого риска. Исходя из этого уже можно рассматривать бумаги тех или иных эмитентов. Как правило, чем больше доходность облигации превышает доходность соответствующей по сроку ОФЗ, тем выше риск.

— Отдавайте предпочтения крупным эмитентам, платежеспособность которых не вызывает вопросов.

— Оцените свой инвестиционный горизонт и подбирайте бумаги, дата погашения которых примерно совпадает с вашими целями.

— Оцените ликвидность облигаций, которые рассматриваете для покупки. Достаточны ли ежедневные объемы торгов? Как часто проходят сделки? Как быстро вы сможете продать бумаги в случае необходимости без потери в цене?

— Если по вашему мнению процентные ставки на рынке будут расти, стоит отдавать предпочтение коротким выпускам или бумагам с плавающей ставкой. Если по вашему мнению процентные ставки на рынке будут падать, можно часть портфеля выделить для более долгосрочных бумаг, чтобы получить дополнительный доход из-за роста их цены.

— При торговле облигациями учитывайте, что купонный доход по государственным и корпоративным бумагам с 2021 г. облагается налогом.

Ставка налога по купонам составляет:

13% — для налоговых резидентов РФ, если сумма налоговых баз составила менее 5 млн руб.;

15% — для налоговых резидентов РФ, если сумма налоговых баз составила более 5 млн рублей;

30% — для налоговых нерезидентов РФ.

— Не забывайте учитывать расходы на биржевую и брокерскую комиссии.

— Для торговли облигациями не пытайтесь использовать теханализ. Здесь этот инструмент не работает.

БКС Мир инвестиций

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Как торговать облигациями

Торговля на рынках капитала — так же, как и на любом другом рынке — подразумевает три глобальных направления, в зависимости от риск-профиля инвестора и сроков инвестирования: спекулятивный трейдинг, портфельное инвестирование и смешанное инвестирование (спекулятивные операции, среднесрочные идеи и портфельное инвестирование). Профессиональный инвестор никогда не придерживается только одного варианта, так как ситуация на рынке постоянно меняется. Для рядового российского инвестора всё может быть намного проще, так как рынок капитала с его стороны, как правило, используется для портфельного инвестирования, которое включает в себя элементы ребалансировки, в зависимости от рыночной ситуации. В этом формате, если инвестор не обладает достаточными знаниями и временем, ему может помочь личный брокер. Если же инвестор решил сам разобраться, как торговать облигациями, то для начала можно пройти курсы по основам рынка и изучить следующие материалы: «Облигация: инструкция по применению» и «Как не вложиться в банкрота».

Портфельное инвестирование

Поняв специфику облигаций, затронем первый вариант инвестирования, не требующий ежедневного/еженедельного контроля — портфельное инвестирование. Данный вид инвестирования подходит тем клиентам, которые инвестируют свои средства на долгосрочный период (10 лет и более), например, чтобы накопить на пенсию или на учёбу детям. Самый простой способ, подумаете вы, — купить облигации с погашением через 10 лет (или более) и получать свой купон. Да, так можно сделать, но здесь есть нюансы.

Обучающее видео о выборе и покупке облигаций для начинающих

Если мы говорим о российском рынке, то облигации (корпоративные) с погашением через 10 лет и более не очень популярны, так как у нас экономика развивающейся страны, т.е. политическая, экономическая, социальная составляющие могут меняться намного чаще, что напрямую отражается на денежном рынке и рынке капитала. Например, в период кризиса ставки денежного рынка, реагирующие на действия ЦБ (изменение ключевой ставки) в острой фазе взлетают вверх, далее регулятор начинает, в зависимости от ситуации, с разной скоростью её опускать. В таком случае компания, выпустившая облигацию со сроком погашения через 10 лет, может встроить пут или колл опцион.

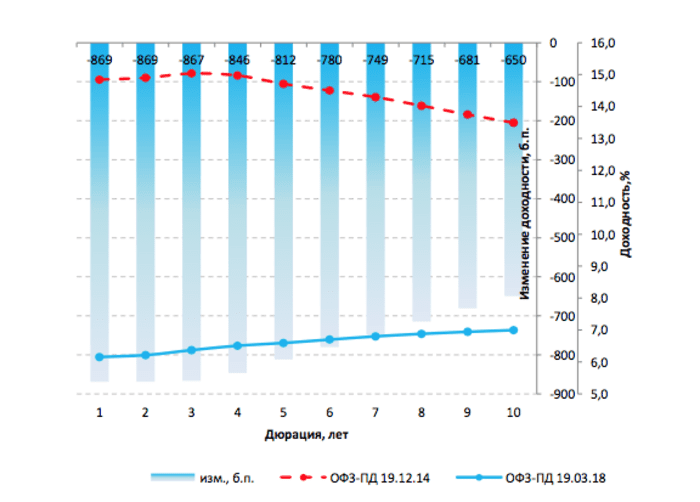

Данные опционы могут иметь срок исполнения через 1-2 года, так как компания прогнозирует, что через 1-2 года экономическая ситуация улучшится, ставки займа опустятся, а значит, компания сможет занять капитал дешевле. Таким образом, инвестируя долгосрочно, необходимо оценивать текущую ситуацию в экономике, в нашем примере — в России. Ниже — график доходности безрисковой кривой ОФЗ ПД в период кризиса в 2014 году и в настоящее время.

Как видно из графика выше, в пик кризиса ОФЗ-ПД давали значительную доходность, а доходности корпоративных облигаций были ещё выше, в зависимости от уровня риска. Да, можно было купить десятилетние ОФЗ-ПД и уже сейчас зафиксировать приличную доходность по ценовой переоценке. Но рынком движет жадность и страх, и в периоды кризиса последняя составляющая преобладает у рядовых инвесторов. Таким образом, далеко не каждый готов инвестировать свои деньги в длинные бумаги, тем более если портфель был сформирован в докризисный период. Но периоды кризиса — это самый удачный момент для инвестирования, так как за кризисом идет восстановление и рост.

В общем итоге, при портфельном инвестировании отслеживайте экономические циклы — это главное правило. Если пик кризиса пройден и начинается восстановление — инвестируйте в длинные бумаги (срок погашения более пяти лет) качественных эмитентов (с высокими инвестиционными рейтингами и близкими к ним — ВВ+) и суверенные ОФЗ-ПД. Также можно добавлять бумаги со спекулятивным композитным рейтингом «ВВ/ВВ-» и сроком погашения 3-4 года, т.к. уровень кредитоспособности таких компаний на таком периоде не сулит серьёзных проблем (облигации такого качества можно покупать и с большим периодом, но необходимо сделать оценку их финансового положения перед покупкой, тем более что период восстановления экономики может затянуться), плюс ко всему можно принимать участие в первичных размещениях, не платя премии к цене.

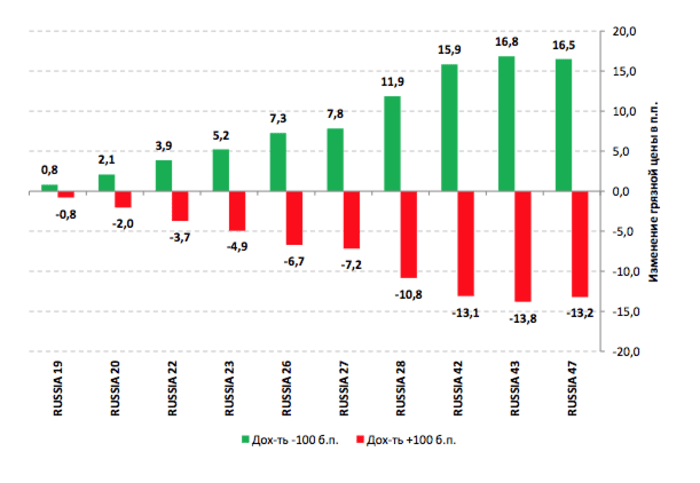

Если экономический цикл на излёте, начинайте переходить в среднюю дюрацию — 4-6 лет, при этом инвестиции, в первую очередь, должны быть в надежных эмитентов, а облигации со спекулятивными рейтингами желательно сокращать, тем более если вы видите ухудшение кредитоспособности того или иного эмитента. В периоды кризиса дюрация портфеля должна быть в диапазоне 2-3 года, т.к. из-за короткой дюрации при росте доходностей цены облигаций будут изменяться не так значительно, как у длинных. Как может изменяться «грязная» цена облигации (в п.п.) при росте/падении доходности на 100 б.п. (1%), можно увидеть из графика ниже на примере суверенных долларовых облигаций РФ (

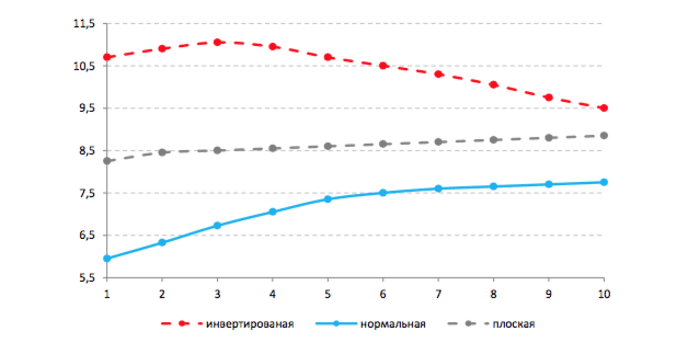

Одним из прокси по ситуации в экономике может служить кривая суверенных облигаций — безрисковая кривая. Есть три основные формы:

-

нормальная (экономический цикл на подъёме, рост процентных ставок — дальние облигации приносят большую доходность);

Таким образом, оперируя информацией по кривым, мы можем с портфельного инвестирования переключиться на торговлю среднесрочных идей. Все ранее представленные графики отражали движения на безрисковых кривых, но если у эмитентов достаточно выпусков с разной дюрацией, то из их облигаций также можно составить кривые.

Спекулятивные идеи и новостной фон

Напомню, что корпоративные облигации торгуются с премией по доходности, и чем выше рейтинг эмитента и стабильнее компания, тем меньше премия. Также хочу сказать, что спекулятивные идеи мы здесь рассматривать подробно не будем, т.к. вся спекуляция заключается в реакции на информационный поток. Тем более если мы оперируем на российском рынке облигаций, который обладает средней ликвидностью, незначительные новости могут быть полностью игнорированы участниками рынка. И нужно понимать, что облигации завязаны на ставки, а корпоративные новости могут на них влиять только при значительном позитивном/негативном фоне. Но если у вас есть жгучее желание сделать короткий трейд, то в первую очередь стоит отслеживать финансовую отчётность того или иного эмитента — главным образом в разрезе кредитного портфеля и генерируемых денежных потоков, если прогнозируются значительные изменения в ту или иную сторону. Ещё стоит обратить внимание на новостной фон и заявления менеджмента. Например, если компания стабильна с точки зрения бизнеса, но при этом ей предъявили иск о несоблюдении правил конкуренции в отрасли, то в один момент облигация может упасть в цене, т.к. рынок реагирует одномоментно. Но потом выступит менеджмент компании и разъяснит ситуацию — и окажется, что иск незначительный, компания сотрудничает с регулятором и ситуация не столь критична, а значит, в итоге облигация может вернуться на свои прежние уровни. Также можно следить за оценкой рейтинговых агентств той или иной компании — если прогнозируется повышение/понижение рейтинга, облигация также может отреагировать доходностью в ту или иную сторону. Напомним, что изменение цены зависит от изменения доходности, и чем длиннее облигация (чем больше дюрация), тем больше стоит это изменение. Мера изменения цены при изменении доходности на 1 б.п. (Basis point value — стоимость базисного пункта) выражается в следующей формуле:

BPV = (Модифицированная дюрация (МД) х «Грязная» цена (ГЦ) облигации)/10000

Например, облигации суверенной России с погашением в 2023 году, номинированные в долларах США, имеют: МД — 4,8, ГЦ — 105,57%. Соответственно, BPV будет равен 0,05067 цента. Таким образом, «грязная» цена упадет до уровня 105,52%, если доходность вырастет на 0,01 п.п. Отсюда можно рассчитать стоимостное изменение вашей позиции (DV01 — dollar value 1 bp), например, вы купили 200 облигаций:

DV01 = (Номинальная стоимость/100) х BPV —-> (200 000/100) x 0,05067 = 101,34$.

Среднесрочные идеи

Теперь перейдём к среднесрочным идеям. Мы рассмотрим две основные стратегии: «параллельный сдвиг» и «изменение угла наклона кривой», которые связаны с изменением кривой облигаций. Стратегия «рост/падение ставок» подразумевает параллельный сдвиг кривой на всех участках вверх или вниз, в зависимости от ситуации на рынке. Стратегия «изменение угла наклона кривой», в отличие от предыдущей стратегии, страхует инвестора от параллельного сдвига и предполагает получение потенциальной прибыли от изменения наклона кривой. Данные стратегии могут использоваться во время различных экономических циклов. Например, когда экономический цикл на излёте и приближается кризис, идет уплощение кривой, т.е. ближний конец начинает расти в доходности против дальнего конца.

Сразу хочу сказать, что российский долговой рынок не столь развит, например, по сравнению с рынками ЕС и США (средняя ликвидность, недостаточная выборка инструментов по типам облигаций, слабая ликвидность производных инструментов). В частности, для рядового инвестора — физического лица, как правило, недоступны короткие продажи облигаций (шорт), что делает стратегию инвестирования однобокой. Но 5 лет назад появились производные инструменты на ОФЗ — фьючерсы, которые отчасти облегчают жизнь инвесторам. Используя эти фьючерсы, мы можем страховать свой облигационный портфель, увеличивать/уменьшать дюрацию портфеля, зарабатывать на росте/падении ставок или изменении формы кривой. На российском срочном рынке есть пять фьючерсов на ОФЗ:

- OFZ2 — включает в себя наиболее ликвидные ОФЗ с погашением через 1-3 года;

- OFZ4 — включает в себя наиболее ликвидные ОФЗ с погашением через 3-5 лет;

- OFZ6 — включает в себя наиболее ликвидные ОФЗ с погашением через 5-7 лет;

- OF10 — включает в себя наиболее ликвидные ОФЗ с погашением через 7-10 лет;

- OF15 — включает в себя наиболее ликвидные ОФЗ с погашением через 10-15 лет.

Каждый фьючерс включает в себя, как правило, 2-4 ОФЗ. В дату расчёта покупателю идёт самая дешёвая на поставку облигация, по ней, для простоты понимания, можно и оценивать модифицированную дюрацию фьючерса. В связи с тем, что фьючерсы на ОФЗ поставочные, стоит не дожидаться даты их расчёта, а заранее закрывать (если стратегия отработана) или роллировать в следующий период (если стратегия ещё действует).

Стратегия торговли облигациями «параллельный сдвиг»

Рассмотрим стратегию «параллельный сдвиг». Данная стратегия может использоваться для получения потенциальной прибыли от роста/падения ставок. Её можно реализовать напрямую через фьючерсы на ОФЗ, т.е. открыть длинные позиции на получение потенциальной прибыли в ожидании снижения ставок или открыть короткие позиции в ожидании роста ставок. Также, используя эти фьючерсы, можно страховать свой портфель ОФЗ и/или корпоративных облигаций от роста ставок или дополнительно зарабатывать от падения ставок.

Сразу нужно понимать, что полностью застраховать свой портфель корпоративных облигаций не получится (от роста ставок), в отличие от портфеля ОФЗ, т.к. портфель корпоративных облигаций имеет отличную DV01 от соответствующих ОФЗ во фьючерсе. Также изменения на безрисковой кривой могут не отразиться на корпоративных облигациях в том или ином сроке полноценно из-за ряда факторов. Например, в вашем портфеле одна ОФЗ 25083 на ~10 млн руб., МД данной ОФЗ — 3,1. Вы считаете, что ставки упадут (произойдет параллельный сдвиг) на −50 б.п., соответственно, ваша ОФЗ может принести потенциальный доход:

-МД х изм. ставки х стоимость портфеля —-> −3,1 х −0,005×10 млн руб. = 155 000 руб.

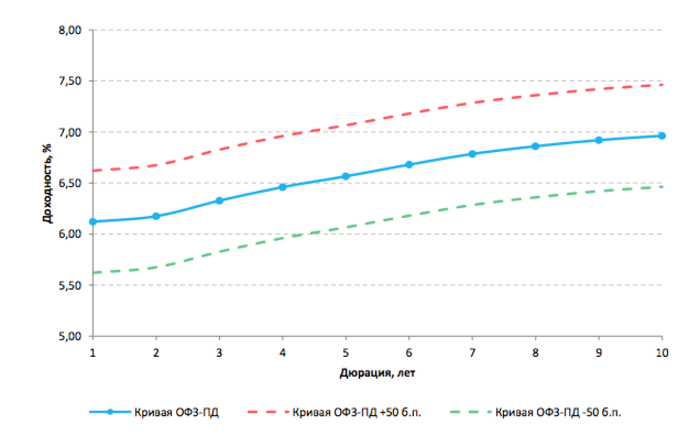

Соответственно, аналогичный расчёт будет при росте ставок. Параллельный сдвиг кривой на +/- 50 б.п. представлен на графике ниже:

Стратегия торговли облигациями «изменение угла наклона кривой»

Теперь перейдем к стратегии «изменение угла наклона кривой». Реализуя данную стратегию, мы предполагаем, что кривая изменит свой вид в зависимости от рыночной ситуации. Либо произойдет уплощение (дальний конец кривой доходностей упадёт быстрее, чем ближний), либо укручение, т.е. обратная ситуация. Также мы предполагаем, что параллельного сдвига кривой не произойдёт, но при этом, если это всё-таки случится, мы будем застрахованы. Данную стратегию можно реализовать либо через фьючерсы на ОФЗ, не используя сами облигации, либо, если у вас есть в портфеле те или иные облигации, использовать гибридный вариант фьючерсы + облигации. Рассмотрим вариант, когда кривая уплощается.

В такой ситуации необходимо продавать фьючерсы/облигации на ближнем конце и покупать фьючерсы/облигации на дальнем конце. При этом, чтобы избежать потенциального риска параллельного сдвига, необходимо взвесить позиции по DV01, а не просто 50/50, т.к. у длинных облигаций параметр BPV будет больше, чем у ближних. В связи с этим продавать нужно будет больший объём фьючерсов/облигаций на ближнем конце и покупать меньший объём — на дальнем. Предположим, что вы купили в свой портфель номинальные рублёвые «десятилетки» — ОФЗ 26212, т.е. купили «длину» на ~10 млн руб. (тело + НКД). Чтобы сыграть на уплощение кривой, вам необходимо продать ближние облигации, например, номинальные «двухлетки» — ОФЗ 26210, но, как мы говорили ранее, брокер, как правило, не даёт открывать короткую позицию по облигациям. В связи с этим мы воспользуемся фьючерсом OFZ2 (самая дешёвая к поставке на июнь 2018 — ОФЗ 26210). Далее рассчитаем:

ОФЗ 26212: МД — 6,732, ГЦ — 102,14

BPV 0,06876 на 1 б.п., соответственно, на позицию в ~10 млн руб. (9 800 облигаций) DV01 будет равен 6 738 рублей.

ОФЗ 26210: МД — 1,530, ГЦ — 102,96

BPV 0,01575 на 1 б.п.

Чтобы рассчитать необходимую сумму для короткой позиции, возьмём следующую формулу:

Объём для короткой позиции = ~10 000 000 руб. х (BPV «десятилетки»/BPV «двухлетки»)

—> 10 000 000 руб. х (0,06867/0,01576) = ~43 657 142 руб. (~42 402 облигаций)

Таким образом, для короткой позиции необходимо ~42 402 облигации, чтобы исключить риск параллельного сдвига. Но так как мы используем фьючерс, который включает в себя 10 облигаций, нам необходимо +/- 4 240 фьючерса. Соответственно, теперь необходимо рассчитать DV01 по ОФЗ 26210 на 42 402 облигации, он составит:

DV01 ОФЗ 26210 = (42 402 000/100) х 0,01575 = 6 678 руб.

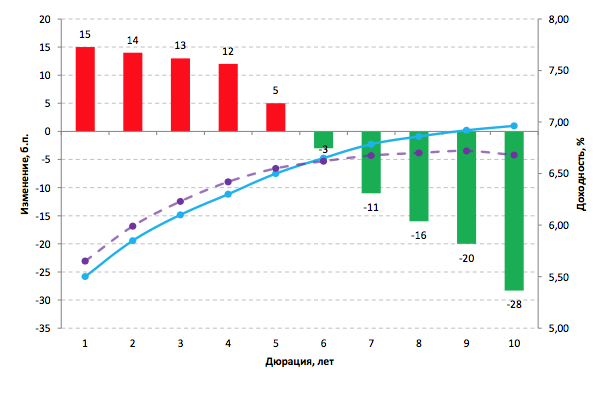

Из графика выше видно, что «двухлетки» выросли по доходности на 14 б.п., а «десятилетки» упали на 28 б.п. Возможная прибыль может составить:

ОФЗ 26212 = 6 738×28 = 188 664 рубля

ОФЗ 26210 = − 6 678×14 = — 93 492 рубля

Потенциальный доход = 188 664 — 93 492 = 95 172 рубля.

Плюс ко всему, если сравнить DV01 на каждую позицию, то они практически схожи, т.е. если произойдет параллельный сдвиг кривой, мы не понесём значительных убытков.

Пока это всё, что касается торговли облигациями. Надеюсь, что статья поможет вам лучше разобраться в данном вопросе. Если вам потребуется консультация, обращайтесь к специалистам «Открытие Брокер».

Как инвестировать в облигации

Инвестиции в облигации ― один из вариантов получения пассивной прибыли. Данным ценным бумагам свойственна меньшая доходность, по сравнению с акциями, но большая надежность. Именно по этой причине облигации всегда присутствуют в составе инвестиционных портфелей солидных инвесторов. Чтобы понять, как инвестировать в облигации, следует предварительно разобраться в сути, особенностях и характеристиках данного финансового инструмента.

- Суть, преимущества и характеристики облигаций

- Основные виды облигаций

- Основные виды инвестиционных рисков

- Инвестирование в облигации: первые шаги

- Анализ кредитоспособности эмитента

- Определение прибыльности облигаций

- Расчет рисков (оценка надежности)

- Оценка ликвидности

- Целесообразность инвестирования в облигации

- Налогообложение

- Практические советы для начинающих инвесторов

Суть, преимущества и характеристики облигаций

Облигация представляет собой соглашение о займе, согласно которому одна сторона ( эмитент ) берет в долг определенную сумму денег под некоторый процент у другой стороны (инвестора) ― с гарантией возврата данных средств к концу периода соглашения. Инвестором может стать любой человек, при наличии у него открытого брокерского счета (от 1 тыс. рублей) с доступом на Биржу.

Среди главных достоинств облигаций можно отметить следующие:

- Гарантированную выплату процентных начислений от номинальной цены бумаги. Регулярность и объём выплат фиксирует эмитент в момент выпуска облигации.

- Наличие даты погашения (срок, когда эмитент должен выкупить бумагу у инвестора). По данному параметру облигации подразделяются на краткосрочные (до 12 мес.), средней срочности (1-5 лет) и долгосрочные (пять и более лет).

- Отсутствие обязанности принимать участие в управлении компанией-эмитентом.

- Меньшие финансовые риски в случае ликвидации предприятия-эмитента ― кредиторы могут рассчитывать на первоочередные выплаты задолженностей.

Показатели, характерные для облигаций:

- Номинал. Цена ― по ней по окончании срока эмитент погасит облигацию. Чаще всего номинал равен 1 тыс. рублей.

- Рыночная стоимость ― бывает ниже/выше номинала бумаги. Определяется текущими рыночными условиями. Наиболее частая амплитуда колебания рыночной стоимости относительно номинала ― от 95 до 105%.

- Дата погашения (выплаты) номинальной цены бумаги. В некоторых случаях прописывается дата оферты ― день, в который эмитент может погасить ЦБ досрочно.

- Купон ― прибыль, которая выплачивается с установленной регулярностью. Ставка купона является годовой прибыльностью бумаги. К примеру, если эмитент зафиксировал купон 10 процентов к номинальной цене ЦБ 1 тыс. руб. с выплатами каждые полгода, значит, инвестор получит за указанный период доход величиной в 100 руб. двумя равнозначными выплатами (за 1 облигацию).

Виды облигаций

Облигации делятся на разновидности по следующим главным критериям:

- Эмитент:

- Муниципальные и государственные. Для первых характерны минимальные риски и низкая прибыльность.

- Облигации крупных корпораций. Отличаются средней прибыльностью и повышенной надежностью.

- Ценные бумаги от среднего бизнеса. Имеют высокую прибыльность при относительной надежности.

- Форма получения прибыли:

- Дисконтные облигации ― доход рассчитывается с учетом скидки к моменту покупки или номинальной цене при размещении бумаги.

- Процентные ― инвестор получает прибыль по фиксированной ставке.

- Смешанные ― инвестор получает процентный доход и дисконт.

Более детально классификация облигаций представлена в таблице:

Инвестиционные риски

Чтобы понять, в какие облигации инвестировать в 2020 году, следует правильно рассчитать потенциальные риски ― дефолт, инфляцию, колебания ставки %. Процентный риск устанавливается для бумаг с зафиксированной купонной прибылью. Рост средних ставок на рынке может отрицательно сказаться на величине дохода. К примеру, если инвестор приобрел бумагу с фиксированным купоном 10%, рыночная ставка по которой за год увеличилась до 12%, 2% разницы и составят возможный недополученный доход.

Чаще всего эмитенты выпускают бумаги с изменяемой купонной прибылью или предполагающие выкуп досрочно. Это позволяет им погасить облигацию досрочно при снижении средних ставок % на рынке и, говоря простыми словами, избежать выплат инвесторам по завышенным ставкам.

Риск дефолта ― самый непредвидимый и коварный для любого инвестора ― подразумевает возможное банкротство эмитента и невыполнение им своих долговых договоренностей. Чтобы избежать финансовых потерь, следует контролировать прибыльность бумаг ― если доход выше среднерыночного, риск дефолта повышается.

Растущая инфляция также влияет на прибыльность облигаций. К примеру, если доход по бумаге равен 10%, а годовая инфляция достигла 12%, значит произошло обесценивание бумаги на 2% с момента ее покупки.

Инвестирование в облигации: первые важные шаги

Чтобы выгодно инвестировать деньги в облигации, важно грамотно выбирать подходящие бумаги, анализируя совокупность всех параметров ― надежность и рентабельность, кредитный рейтинг эмитента, срок погашения и другие.

Анализ кредитоспособности эмитента

Опираясь на данные кредитный рейтингов, инвестор сможет принять грамотное решение об эффективности капиталовложения. При определении кредитного рейтинга той или иной компании учитываются следующие факторы:

- финансовая история организации (прошедшая и актуальная);

- величина собственности;

- наличие долговых обязательств.

Российские рейтинговые агентства, информации от которых можно доверять: АК&M, РусРейтинг, Эксперт РА, Национальное Рейтинговое агентство. Международные: Moody’s и Fitch, Standard & Poors и другие.

Определение прибыльности

Доход по облигациям бывает:

- текущим ― фиксируется в момент покупки бумаги;

- купонным ― %, который эмитент выплачивает по купону.

- к дате погашения ― отражает общий эффект от инвестирования, вычисляется в %;

- полным ― принимает во внимание все параметры ценной бумаги.

Вычисляя прибыль от конкретных облигаций, необходимо учитывать среднюю рыночную доходность . Сильно завышенная прибыльность бумаги свидетельствует о высоких рисках.

Определение рисков (оценка надежности)

Наивысшим риском инвестиций в облигации является дефолт эмитента. Именно поэтому гос. облигации от Минфина РФ считаются самыми надежными. При вложении средств в государственные облигации федерального займа риск дефолта минимален, так как банкротство госпредприятия ― случай довольно редкий.

Приобретая корпоративные облигации, инвестор должен внимательно проанализировать кредитоспособность компании-эмитента.

Оценка ликвидности

Степень ликвидности является важным показателем, который необходимо учитывать, чтобы понять, в какие облигации инвестировать в 2020 году с максимальной выгодой. Степень ликвидности облигаций отражают следующие критерии:

- постоянство сделок и разными объёмами, а не одноразово ― если заметный оборот в биржевом стакане наблюдается лишь в 15.20, рекомендуется рассмотреть варианты с иными бумагами;

- объём среднего торгового цикла по бумагам за последние 12 месяцев ― оптимальная позиция не должна превышать 1% от среднего дневного оборота по облигациям;

- наличие в биржевом стакане достаточного числа заявок и их объёмов ― получив сведения по бумагам и определив долю в портфеле отдельного эмитента, инвестор сможет приобрести отличный портфель.

Стоит ли инвестировать в облигации

Целесообразность инвестирования в облигации зависит от текущей ситуации в экономике. Надежный платежеспособный эмитент всегда ведет борьбу с банками величиной своих ставок. Рискованные бумаги подойдут инвесторам, стремящимся к высокой доходности при минимуме усилий. В этом облигации имеют схожесть с опционами, с тем различием, что изучать нужно не ценовой график, а статистические данные и новости, публикуемые по специальным инфоповодам.

Налогообложение

Вкладывая деньги в облигации, частный инвестор предполагает получить прибыль ― с которой, как известно, нужно платить налог 13%. Налог не уплачивается только на сделки с региональными и государственными ЦБ, по которым начисляется купонный доход. Если инвестор работает с брокером, последний берет на себя роль налогового агента, удерживая налог с прибыли путем списания конкретной суммы со счета инвестора.

С позиции налогообложения выгодными считаются гособлигации с пониженной доходностью. К примеру, ОФЗ с доходностью 10% эффективнее, чем корпоративная облигация с 11% ― после налоговых вычет прибыль от последней будет ниже.

Налоговая база при реализации ЦБ вычисляется по формуле:

Х ― стоимость продажи + полученная накопленная купонная прибыль;

У ― стоимость покупки + уплаченная накопленная купонная прибыль.

Вычисления налоговой базы при выплате облигации производятся по формуле:

Н ― номинал бумаги;

С ― стоимость покупки + уплаченный накопленный купонный доход.

Советы и рекомендации для начинающих инвесторов

Ниже будет представлено несколько рекомендаций для новичков :

- Старайтесь торговать с использованием bid и offer. Даже кажущееся незаметным отклонение от спреда существенно снижает долгосрочную прибыль.

- Приобретайте ЦБ с обнуленным НКД, после уплаты купона. В противном случае НКД будет оплачивать эмитент.

- На нестабильном рынке приобретайте бумаги с длительным сроком погашения ― от 2 лет.

И наконец, не спешите и не делайте поспешных решений. Покупайте облигации у стабильных эмитентов ― высоко прибыльные бумаги несут высокие риски.

Источник https://bcs-express.ru/novosti-i-analitika/maksimal-no-dostupno-obieiasniaem-chto-takoe-obligatsii-i-kak-na-nikh-zarabotat

Источник https://journal.open-broker.ru/investments/kak-torgovat-obligaciyami/

Источник https://www.finam.ru/publications/item/kak-investirovat-v-obligacii-20200221-13390/