Роль банковских инвестиций в формировании и развитии реального сектора экономики Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Макин Иван Олегович

В статье рассматриваются проблемы перестройки промышленного производства за счет формирования эффективного инвестиционного механизма. Важная роль отводится банковской системе как наиболее развитому рыночному сегменту экономики через участие кредитных институтов в финансировании развития и обновления основных и производственных фондов добывающих и перерабатывающих отраслей производства и сферы услуг.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Макин Иван Олегович

Особенности процесса кредитования коммерческими банками малого бизнеса в условиях финансовой нестабильности

ROLE OF BANKING INVESTMENT IN FORMING AND DEVELOPMENT OF THE REAL SECTOR OF THE ECONOMY

The article covers the problems of reorganization the industrial production through making an effective investment mechanism. The important role is pointed on banking system as the most developed segment of the market economy through participation the credit institutions in financing the development and renovation production’s funds of extractive and processing industry and nonmaterial.

Текст научной работы на тему «Роль банковских инвестиций в формировании и развитии реального сектора экономики»

ваться, оно будет находиться в состоянии неопределенности, социальной и политической нестабильности, фрустрированности молодежи.

Доклад о мировом развитии 2007. Развитие и новое поколение ; пер. с англ. — М., 2007.

Каландаришвили, З.Н. Актуальные проблемы правовой культуры российской молодежи : монография. — СПб., 2009.

Ковалева, А.И., Луков, В.А. Социология молодежи: теоретические вопросы. — М., 1999.

Чупров, В.И., Зубок, Ю.А., Певцова, Е.А. Права молодежи в России: состояние и проблемы реализации : сравнительный социолого-правовой анализ. — М., 2007.

© Березутский Ю.В., 2009

РОЛЬ БАНКОВСКИХ ИНВЕСТИЦИЙ В ФОРМИРОВАНИИ И РАЗВИТИИ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ

МАКИН Иван Олегович — кандидат социологических наук, соискатель ученой степени доктора социологических наук социологического факультета МГУ им. М.В. Ломоносова (ivanivanov7618989@mail.ru)

Аннотация. В статье рассматриваются проблемы перестройки промышленного производства за счет формирования эффективного инвестиционного механизма. Важная роль отводится банковской системе как наиболее развитому рыночному сегменту экономики через участие кредитных институтов в финансировании развития и обновления основных и производственных фондов добывающих и перерабатывающих отраслей производства и сферы услуг.

Ключевые слова: банки, кредитование, заемные ресурсы, эффективность инвестиционной деятельности коммерческих банков.

Сегодня наиболее важными проблемами экономического развития России являются реструктуризация и рост реального сектора экономики, налаживание рыночных механизмов финансирования инвестиционных процессов. Динамика макроэкономических показателей свидетельствует о неблагоприятных тенденциях в данной области: это низкий уровень объемов капиталовложений в основные производственные фонды, сужение

номенклатуры инвестиционных товаров, возрастающие структурные диспропорции в экономике.

Для качественной перестройки промышленного производства предлагаются различные подходы и средства за счет формирования эффективного инвестиционного механизма. Важная роль уделяется банковской системе как наиболее развитому рыночному сегменту экономики через участие кредитных институтов в финансировании развития и обновления основных и производственных фондов добывающих и перерабатывающих отраслей производства и сферы услуг. Поэтому выявление сущности взаимосвязи и взаимозависимости в развитии реального и финансового секторов экономики, создания на этой основе устойчивого и обширного пласта малых и средних предприятий становится крайне важным.

Связано это с тем, что малый и средний бизнес — неотъемлемая часть развитой рыночной экономики, которая способствует поддержанию в обществе экономической и политической стабильности, приданию конкуренции цивилизованных черт. В странах с рыночной экономикой малые и средние фирмы создают до 50-60% ВВП. В США, например, действует свыше 20 млн таких фирм. В России за годы реформ малый бизнес также стал одним из существенных факторов насыщения региональных рынков товарами и услугами, важным источником налоговых поступлений.

В Москве насчитывается около 174 тыс. малых предприятий, численность занятых на них превышает миллион человек. Эти предприятия обеспечивают до 50% налоговых поступлений в городской бюджет1.

В России насчитывается чуть более 800 тыс. субъектов малого предпринимательства при требуемой критической массе для создания нормальной конкурентной среды 3,5 — 5 млн. Между тем именно в России развитие малых предприятий может сыграть важную роль в создании рабочих мест в промышленности, в возрождении малых городов и стать действенным инструментом в осуществлении региональной и промышленной политики.

Среди сдерживающих этот процесс причин особое место занимает нерешенность проблем финансирования. Одна из особенностей структуры финансовых источников такого бизнеса — малая доля собственного капитала и высокая доля заемного капитала. Как показывают обследования, наибольшую долю средств для реализации инвестиционных проектов малых предприятий выделяют банковские учреждения (более 40%), тогда как собственные средства составляют около 15%. Примерно такой же удельный вес имеют региональные фонды поддержки предпринимательства и местные бюджеты. Лишь около 5% приходится на Федеральный фонд поддержки предпринимательства2.

1 См.: Алексеев, А., Бубнов, И., Востриков, П. Кредитование малого и среднего бизнеса // Банковская деятельность. — 2002. — № 4.

2 См.: Регионы России. Социально-экономические показатели. 2002 : стат. сб. -М., 2002.

В настоящее время на кредитование малого бизнеса оказывают влияние следующие факторы, воздействующие на кредитный рынок в целом

Во-первых, снижающаяся рентабельность в нефинансовом секторе (сегодня это около 6%) и высокие риски вложения в этот сектор ведут к повышению процентных ставок. По данным Банка России, средневзвешенные процентные ставки по кредитам составляют более 20%. В результате при существующих условиях кредитные организации преимущественно рассчитывают на срок окупаемости долгосрочных вложений в 2-3 года при достаточно высокой (не менее 20%) норме внутренней доходности проектов.

Во-вторых, низкий уровень капитализации российских банков. По данными Всероссийского биржевого банка, согласно которым более 65% предлагаемых банкам инвестиционных проектов требуют свыше 1 млн долларов, 25% — свыше 19 млн, в то время как сводный баланс среднего российского банка не превышает 50 млн долларов, а за вычетом 30 крупнейших — не более 25 млн долларов. Кроме того, сводная валюта баланса банков страны не превышает 50 млрд долларов. По оценке ИМЭМО РАН, только для замены и модификации активной части основных фондов потребуется 30-36 млрд долларов ежегодно. В целом же, по оценкам Мирового банка, на модернизацию нефтяной промышленности требуется не менее 50 млрд долларов, перерабатывающей промышленности — 5060 млрд, конверсию оборонных отраслей — 25-30 млрд долларов ежегодно. Следовательно, российские банки не в состоянии обеспечить финансирование даже 25-30% требуемого объема капиталовложений1.

В-третьих, отсутствие практического опыта (а нередко и желания) вкладывать средства в реальный сектор.

В-четвертых, постоянное наличие на российском и зарубежных финансовых рынках возможностей для проведения прибыльных спекулятивных операций (увеличение объема средств, вкладываемых банковской системой в развитие зарубежной экономики). Так, чистая международная инвестиционная позиция увеличилась с 34 055 млн долларов в 2001 г. до 52 374 млн долларов в 2002 г.2

В то же время рост банковских капиталовложений в реальный сектор сдерживается высоким уровнем инвестиционных рисков в российской экономике, среди которых можно назвать следующие.

Операционный риск, или риск менеджмента, связаный с вероятной потерей дохода инвестором в виде процента, дивиденда или основной суммы капиталовложений в результате недостатков в функционировании предприятия и его банкротства.

Финансовый, или кредитный, риск обусловлен возможностью неуплаты по обязательствам при использовании долгосрочных пассивов в струк-

1 См.: Садеакасов, К.К., Сагдиев, А.Ж. Долгосрочные инвестиции банков: структура и практика. — М., 1998.

2 Орлов, С.Н. Экономика и банковская система региона. — М., 2004. — С. 218.

туре капитала — кредитов, облигаций, дополнительной эмиссии акций. Чем выше пропорция активов, финансируемых за счет таких пассивов, и чем нестабильнее операционные доходы, тем выше финансовый риск.

Риск изменения нормы процента связан с отклонениями в доходе по ценным бумагам в результате колебания нормы процента. Подобным изменениям подвержены все вложения в ценные бумаги, особенно облигации и привилегированные акции, поскольку доход по этим активам фиксирован.

Инфляционный риск связан с потерей покупательной способности вложенного капитала. В практике российских банков применялось индексирование доходов по банковским депозитам в соответствии с ростом курса доллара или мировой цены на золото. Однако это не получило большого распространения, поскольку в подобной ситуации банк берет на себя дополнительный риск, который в случае резкого изменения курса может значительно увеличить затраты на выплату процентов по данным вкладам.

Валютный риск связан с колебанием курсов валют и является другим аспектом риска изменения покупательной способности денежной единицы. Он непосредственно влияет при инвестициях в деятельность экспортеров и импортеров, будущий поток платежей которых зависит от курса национальной валюты по отношению к валюте страны, в которой находятся торговые партнеры.

Политический риск разделяется на международную и внутреннюю составляющие. Международный политический риск возникает при инвестировании в акции или другие финансовые активы иностранного государства. Основными его источниками являются возможность смены политического и экономического курса в стране, изменения в форме собственности (национализация), в налоговом законодательстве, тарифной и таможенной политике. При оценке международных рисков наибольшее значение придается устойчивости политической системы, стабильности национальной валюты и общим показателям экономического развития.

Внутренние политические риски отражают изменения в государственной экономической политике, касающиеся внутреннего инвестора. Банковские институты стремятся к снижению уровня политических рисков путем лоббирования своих интересов в органах исполнительной и законодательной власти.

Другие виды рисков — психологический, эксплуатационный, форс-мажорный и другие — также присутствуют в российской экономической среде.

Коммерческие банки, выступая в роли инвесторов, вынуждены принимать меры для снижения высокого уровня рисков.

При выборе варианта влияния банковской системы на реальный сектор экономики необходимо исходить из получения большей экономической эффективности. Подобная постановка вопроса предполагает оценку

эффективности взаимодействия банковской системы и реального сектора экономики.

Показатели, отражающие эффективность любого вида деятельности, занимают особое место в ее характеристике, поскольку позволяют определить степень достижения поставленной цели. Они состоят из величин, измеряющих результат деятельности, который оценивается как на уровне каждой отдельной кредитной организации, ее филиала и отделения, так и в разрезе секторов, отраслей, на уровне экономики в целом. Достоверная оценка результатов экономической деятельности зависит от системы используемых показателей и методологии их расчета, и одно из ведущих мест в оценке ситуации занимают социологические методы исследования.

Так, например, серьезный материал для размышлений предоставляют данные социологического исследования банков на предмет кредитования ими малых предприятий, проведенного в 2004 г.* В ходе исследования удалось выявить наиболее востребованное в малом предпринимательстве оборудование и, следовательно, выделить динамично развивающиеся сферы бизнеса.

В отраслевой структуре выданных кредитов лидируют легкая (22%) и пищевая (15%) промышленность, а также строительные предприятия (17%). 10% приходится на предприятия химической промышленности, по 9% — на медицинскую промышленность и машиностроение, 7% — на полиграфию, 6% — на производство стройматериалов, 5% — на электронику.

Отвечая на вопрос о фактических целях кредитования малых предприятий, около 80% респондентов назвали пополнение оборотных средств предприятия, включая приобретение сырья и материалов. Несколько реже (75%) деньги занимали на расширение производства. Кредитование на переоборудование, связанное с более длительным сроком окупаемости, отметили чуть более 40% опрошенных.

Эксперты из числа руководителей отделов коммерческих банков наиболее существенным фактором при выдаче банком кредита малому предприятию на первое место поставили финансовое состояние предприятия, на второе — хорошее обеспечение кредита и на третье — кредитную историю заемщика. Нетрудно сделать вывод, что банки предпочитают финансировать тех, кто уже зарекомендовал себя на рынке, умело ведет бизнес и имеет хорошую кредитную историю, при этом крайне редко выдают кредит в качестве стартового капитала (см. диаграмму 1).

* В исследовании приняли участие 85 банков из 36 субъектов Федерации, в том числе 20 московских, по 6 из Краснодарского края и Нижегородской области, 5 из Тюменской, 4 из Челябинской, по 3 из Калининградской, Новосибирской и Самарской областей, Красноярского края и Республики Мордовия, по 2 из Пермской, Тамбовской и Кемеровской, по 1 из остальных регионов.

Наиболее существенные факторыпривыдаче кредита

Финансовое состояние Надежное обеспечение Кредитная история Наличие в банке расчетного счета Прозрачная финансовая отчетность Долговременные связи Репутация предпринимателя Гарантии третьих лиц

0 10 20 30 40 50 60 70 80 90 100

Отвечая на вопрос о причинах, препятствующих увеличению объема кредитования предпринимательства, респонденты на первое место поставили высокие риски (58,3%), на второе — отсутствие надежного заемщика (45,8%), на третье — недостаточность ресурсной базы (22,2%).

Разрабатывая кредитные программы для малого бизнеса, банки определяют приоритеты, влияющие на решение вопроса о предоставлении ресурсов. Как отмечалось выше, таковыми респонденты называют финансовое состояние заемщика, надежное обеспечение исполнения его обязательств и кредитную историю.

Как позитивный можно оценить факт принятия банками в обеспечение товарно-материальных ценностей, включая оборудование (97,2% опрошенных банков) и готовую продукцию (68%). Значителен процент кредитов, обеспеченных недвижимостью (83,3%). Однако очевидно, что в этих случаях кредитуют не стартующего предпринимателя, а уже состоявшийся бизнес. К сожалению, присутствие государства на рынке кредитования малого предпринимательства ничтожно мало — менее 1,5% процента кредитов предоставлены под государственные гарантии. Между тем именно государство должно создавать условия для кредитования малого бизнеса через формирование системы гарантий.

Нередко банки требуют, чтобы заемщик участвовал в кредитуемом проекте собственными средствами. Половина опрошенных банков устанавливает минимальную долю участия предпринимателя (в среднем 22% от объема сделки), 15% — на уровне 55-70% и лишь 35% банков подобных условий не выдвигают и при определенных условиях могут рассматриваться в качестве кредиторов стартующего бизнеса.

Однако несмотря на все опасения, большинство малых и средних банков (особенно в регионах) считает своей жизнеобеспечивающей нишей именно кредитование малого и среднего бизнеса.

Установлено, что доходность от вложений в проекты малого бизнеса и их кредитования превышает аналогичный показатель в секторе крупного бизнеса. Этому способствует лучшая адаптация к изменению конъюнктуры рынка, более высокие налоговая дисциплина и инновационная активность, более низкий уровень затрат. Так, по кредитам для малых предприятий кредитная ставка более чем в 1,5 раза выше среднегодового показателя по кредитам для нефинансовых организаций в среднем по России. Банки, работающие в рамках специальных программ (как, например, программа ЕБРР) и получающие льготные кредиты для работы с малыми предприятиями, варьируют величину процентной ставки в пределах 12-15,5% годовых. Однако доступ к таким программам имеют только 7% опрошенных банков.

Результаты опроса показали заинтересованность банков в сотрудничестве с малым бизнесом. Так, с субъектами малого предпринимательства готовы работать 35% опрошенных банков (см. диаграмму 2). Причем в 30,5% банков разработана специальная кредитная программа, что доказывает серьезность подхода к проблеме. Очевидно, что среди основных аргументов в пользу ориентации их стратегии на сектор малого предпринимательства выделяются следующие.

Работа с малым бизнесом в наибольшей степени соответствует принципу диверсификации и дает банку гарантию того, что он не станет заложником одного или нескольких крупных клиентов или заемщиков.

Крупные предприятия и их проекты и программы чаще всего уже «поделены», работа же в секторе малого бизнеса — свободная ниша и должна стать основой для деятельности малых и средних банков.

Малый бизнес — наиболее мобильный сектор экономики, быстрее всех приспосабливающийся к меняющимся условиям рынка.

Исследование подтвердило рост интереса к рынку малого бизнеса со стороны крупных банков.

Еще одним крупным игроком на рынке финансовых услуг для малого бизнеса призван стать «Российский банк развития», который разработал и представил на рассмотрение Правительства РФ проект Концепции государственной финансовой поддержки малого предпринимательства в Российской Федерации, в основу которой заложена апробированная практика поддержки малых предприятий через банки-контрагенты.

В Концепции предусмотрены два механизма финансовой поддержки малого бизнеса. Первый механизм расширяет доступ малых предприятий к долгосрочным кредитным ресурсам и предусматривает привлечение Российским банком развития средств на внутреннем финансовом рынке под государственные гарантии РФ в объеме до 3 млрд рублей. Эти деньги будут предоставляться малым предприятиям по двухуровневой процедуре кредитования через региональные банки-контрагенты.

Мы намерены пересмотреть требования к банкам-контрагентам и конечным заемщикам и планируем расширить категорию субъектов малого бизнеса, включив в число потенциальных заемщиков предпринимателей без образования юридического лица. Будут увеличены параметры предоставляемых кредитов, в том числе их срок и размер.

Что касается видов деятельности, на которые не распространяется право на получение нашего кредита, то список их очевиден: это производство оружия, табачных изделий и спиртных напитков, содержание казино и инвестиции во все виды ценных бумаг.

Второй механизм станет пилотным проектом по внедрению гарантийного обеспечения кредитов малому бизнесу — РосБР предоставляет банковскую гарантию региональному банку в размере до 75% от суммы кредита малому предприятию, то есть принимает на себя риски невозврата средств по кредитам. Чтобы минимизировать риски, предполагается кредитовать только действующие малые предприятия, причем на приобретение основных средств, которые и будут приниматься в качестве залога. Кроме того, о запуске собственных программ кредитования малого бизнеса заявили кредитные организации, сотрудничающие с международными организациями-донорами: Европейским банком реконструкции и развития («Челиндбанк»), Международной финансовой компанией («УралТрансБанк» и «НБД»), USAID («Центр-Инвест», «Русский банкирский дом», СДМ-банк) и др.

На рынке финансовых услуг для малого бизнеса можно выделить три основных сектора: банковский, микрофинансовый и государственный. Роль государства на рынке финансовых услуг для малого предпринимательства сегодня крайне незначительна. В то же время при выстраивании новой государственной системы поддержки малого предпринимательства следует максимально использовать потенциал существующих фондов поддержки малого предпринимательства, а также малых и средних региональных кредитных организаций, обладающих значительным опытом работы с малыми предприятиями.

Инновации в управлении: концепция, методология и опыт реализации. -Саратов, 1995.

Исправников, В.О., Куликов, В.В. Теневая экономика в России: иной путь и третья сила. — М., 1997.

Каплан, Р., Нортон, Д. Сбалансированная система показателей. От стратегии к действию. — М., 2003.

Киселев, В.В. Управление банковским капиталом (теория и практика). -М., 1997.

Роль банковских инвестиций в развитии реального сектора экономики

Обеспечение реального сектора экономики финансово-кредитными ресурсами. Характеристика объектов инвестиционных вложений коммерческих банков с точки зрения соответствия основным качествам капиталовложения. Кредиты банковской системы Кыргызской Республики.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | статья |

| Язык | русский |

| Дата добавления | 29.07.2018 |

| Размер файла | 127,1 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Академия государственного управления при Президенте Кыргызской Республики

Роль банковских инвестиций в развитии реального сектора экономики

г. Бишкек, Кыргызская Республика

Обеспечение реального сектора экономики финансово-кредитными ресурсами играет важную роль в его развитии. В развитой рыночной экономике данное перераспределение денежных ресурсов происходит через такие финансовые институты как: коммерческие банки, страховые компании, инвестиционные фонды и т.д. Мировой опыт свидетельствует о том, что из всех перечисленных финансово-кредитных институтов, именно коммерческие банки играют весьма существенную роль в стимулировании роста реального сектора экономики. В свою очередь, деятельность банковского сектора можно считать эффективной только тогда, когда: «банки выступают связующим звеном между вкладчиками и теми, кто готов вкладывать денежные средства в реальный сектор экономики, который нуждается в масштабных капиталовложениях для преодоления кризисного спада, выхода на траекторию устойчивого экономического роста и реструктуризации всей экономики на современной технологической основе» [2]. финансовый кредитный инвестиционный банк

Сегодня отечественная банковская система все чаще подвергается критике за то, что она не выполняет важнейшей своей задачи — кредитования и инвестирования отечественной экономики и этим создает преграду для экономического роста страны. В свою очередь банковский сектор сетует на низкую инвестиционную привлекательность и высокие риски реального сектора экономики.

Проведенный анализ показал, что коммерческие банки участвуют в развитии реального сектора экономики двумя основными путями:

1. кредитованием, т.е., выдачей кредитов отраслям реального сектора экономики страны на условиях срочности, платности и последующего возврата;

2. прямым и портфельным инвестированием.

Банковскую систему Кыргызской Республики по основным ее признакам можно отнести к германской модели банковской системы, для которой характерно преобладание кредитования. Проведя анализ объемов выданных кредитов отечественными банками в реальный сектор экономики за 2015 год можно констатировать, что в целом банковская система Кыргызской Республики, в условиях мирового кризиса демонстрирует стабильный уровень кредитования реального сектора экономики страны. Отраслевая структура выданных кредитов за 2015 год представлена на рис. 1 [4].

Рис. 1. Кредиты коммерческих банков Кыргызской Республики за 2015 год (в млн. сом)

Как видно из представленных на рис. 1 данных, наибольший объем кредитов в 2015году было выдано торговле — 30 348,8 млн. сом., что составило 34 % от общего объема выданных кредитов; кредиты сельскому хозяйству составили 17 355,1 млн. сом. — 19 % от общего объема выданных кредитов; потребительские кредиты — 2 269,1 млн. сом., что составило 8 % от общего объема выданных кредитов.

Тогда как направления реального сектора экономики, считающиеся флагманами национальной экономики любой страны: промышленность, строительство и связь занимают малую долю в общем объеме выданных кредитов и составляют суммарно всего 10 %. Это еще раз доказывает правоту банковского сектора указывающего на низкую инвестиционную привлекательность и высокие риски отечественного реального сектора.

Важной характеристикой банковских инвестиций в реальный сектор экономики является их оценка с позиций общего критерия инвестиции, так называемого инвестиционного треугольника «доходность — риск — ликвидность». Данный инвестиционный треугольник показывает противоречивость целей и требований инвестирования. Существует определенная взаимосвязь между доходностью, ликвидностью и риском при определении инвестиционных качеств объектов вложений коммерческих банков. Данная взаимосвязь выражается в том, что по мере увеличения доходности снижается ликвидность и возрастает риск. И наоборот, увеличение уровня риска и ликвидности по объекту инвестирования ведет к уменьшению доходности по нему. Можно привести характеристику основных объектов банковского инвестирования с точки зрения соответствия основным инвестиционным качествам, которая отчетливо покажет то, что нет инвестиционных активов, отвечающих одновременно всем критериям таблица 2 [3]:

Таблица 2. Инвестиционная оценка качеств объектов банковского инвестирования (с позиции инвестиционного критерия «доходность — риск — ликвидность»)

На основе оценки качества объектов банковского инвестирования с позиции инвестиционного критерия «доходность — риск — ликвидность» определяется сущность инвестиционной деятельности коммерческого банка, которая объемлет в себе анализ всех существующих рисков, экономической целесообразности и финансовой привлекательности инвестиционных вложений в какой либо финансовый актив.

Приоритетная цель инвестиционной деятельности коммерческого банка является увеличение дохода от инвестиций при оптимальном уровне риска инвестиционных вложений собственных финансовых ресурсов. Также инвестиционная деятельность коммерческого банка включает в себя учет таких специфических целей как:

• сохранность финансовых ресурсов банка;

• расширение ресурсной базы посредством проникновения на новые рынки;

• диверсификация инвестиционных вложений; ? рост финансовой устойчивости банка и поддержание текущей ликвидности банка.

После того как коммерческий банк определил первостепенные и вторичные цели собственной инвестиционной деятельности, определяется перечень факторов, которые могут в будущем повлиять на инвестиционную деятельность как положительно так и отрицательно. В мировой практике данные факторы принято делить на две группы: макроэкономические и микроэкономические факторы. К макроэкономическим факторам относятся:

• экономическая и политическая ситуация в стране;

• уровень развития денежного и финансового рынка;

• состояние нормативно-правовой базы банковской инвестиционной деятельности;

• политика налогообложения государства; ? структура банковской системы и ее стабильность.

К основным микроэкономическим факторам, влияющим на формирование инвестиционной политики банка, относят:

• объем и структуру ресурсной базы коммерческого банка, которая определяет его потенциал и масштабы в инвестиционной деятельности;

• профессиональная компетентность топ-менеджмента, менеджеров среднего звена и простых кадровых сотрудников банка;

• качество инвестиционного портфеля, сформированного с учетом альтернативности доходности, ликвидности и риска; ? уровень затрат на формирование и управление собственным инвестиционным портфелем.

Однако следует отметить, что улучшение инвестиционного климата и внедрение механизма мотиваций к стабильному и долговременному вложению денежных средств, в реальный сектор экономики банковским сектором, является приоритетной задачей не только самих банков, но и государства. Решение данной задачи предполагает использование государством всего набора средств как рыночных, так и мер точечного, целенаправленного административного воздействия, к которым следует отнести: «создание совершенной законодательной базы организации кредитования предприятий банками; повышение уровня капитализации, создание долгосрочной ресурсной базы коммерческих банков и снижение кредитных рисков» [1].

Таким образом, реальный сектор экономики, является той совокупностью отраслей экономики государства, в котором создается валовой внутренний продукт. А его развитие полностью зависит от инвестиций банковского сектора. То есть финансово-кредитные ресурсы с помощью коммерческих банков превращаются в производительный капитал реального сектора, что придает данному финансовому институту высокую общественную значимость. Инвестиционная деятельность коммерческих банков характеризуется двойственной природой. На микроэкономическом уровне, с точки зрения экономического субъекта, она нацелена на максимизацию дохода банка, которая приоритетной целью данного финансового института. В свою очередь на макроэкономическом уровне она направлена на достижение прироста общественного продукта путем предоставления финансово-кредитных ресурсов. Следовательно, необходимо найти тот баланс интересов всех заинтересованных сторон, как государства, так и банковского сектора в стимулировании роста реального сектора экономики страны.

Литература

1. Афанасьева О. Н. Проблемы банковского кредитования реального сектора экономики // Банковское дело. — 2004. — № 4.34 с.

2. Меликьян Г. Г. Развитие банковской системы России и инвестиции: достижения и проблемы // Деньги и кредит. — 2006. — № 1. 6 с.

3. Официальный сайт Национального банка Кыргызской Республики —

Статья раскрывает роль банковских инвестиций в развитии реального сектора экономики. В статье отражена природа инвестиционной деятельности коммерческих банков, дана характеристика объектов инвестиционных вложений коммерческих банков с точки зрения соответствия основным инвестиционным качествам.

Ключевые слова: банк, инвестиционная политика, доходность, ликвидность, риск, ресурсы.

Abstract: the article shows the role of investment banking in the development of the real economy, the disclosure of their economic substance, reflected the nature of the investment activity of commercial banks, the characteristic of the objects of investments of commercial banks in terms of conformity with the essential qualities of an investment.

Keywords: bank, investment policy, profitability, liquidity, risk, resources.

Размещено на Allbest.ru

Подобные документы

Экономическая сущность кредита, его роль в развитии реального сектора экономики. Условия, методы и этапы кредитования. Технология кредитования предприятий и организаций реального сектора экономики Российской Федерации на примере ЗАО «Банк ВТБ 24».

курсовая работа [82,6 K], добавлен 06.02.2013

Сущность коммерческого банка. Оценка эффективности функционирования банковской системы Республики Казахстан и ее роль в финансировании реального сектора экономики. Общая концепция операционного механизма и особенностей синдицированного заимствования.

дипломная работа [1,9 M], добавлен 08.01.2014

Процесс становления банковской системы Российской Федерации. Состав активных и пассивных банковских операций, выполняемых на современном этапе развития. Основные проблемы и перспективы, стоящие перед коммерческими банками России и их роль в экономике.

курсовая работа [67,8 K], добавлен 19.05.2015

Антикризисная роль кредитования реального сектора экономики. Причины возникновения риска невозврата ссуды. Анализ кредитного портфеля ОАО «Челиндбанк». Разработка мероприятий по совершенствованию кредитной деятельности в России в условиях кризиса.

дипломная работа [516,2 K], добавлен 27.05.2015

Возникновение и развитие банковской деятельности. Функции коммерческих банков в рыночной экономике, сущность пассивных и активных операций. Проблемы функционирования банковской системы на современном этапе и перспективы развития банковского сектора.

курсовая работа [144,8 K], добавлен 11.12.2010

Функции коммерческих банков в экономике. Коммерческие банки на финансовом рынке России. Роль коммерческих банков в развитии экономики России. Проблемы развития банковского сектора. Динамика кредитования коммерческими банками объектов хозяйствования.

реферат [28,7 K], добавлен 10.03.2015

Сущность и принципы, классификация банковского кредита. Особенности финансирования инвестиций в основной капитал российской экономики. Обеспечение реального сектора денежными средствами для достижения стабильного сбалансированного экономического роста.

Куда вкладывают свой капитал инвесторы в России?

События 2020 г. оказали серьёзное влияние на структуру сбережений населения России. Пандемия коронавируса, ослабление российского рубля, запуск программы льготной ипотеки, снижение ключевой ставки и снижение банковских и кредитных ставок — всё это привело к перетоку капитала от одних инвестиционных инструментов к другим.

Рассмотрим самые популярные способы вложения капитала и факторы, которые оказывают влияние на их перераспределение.

Фондовый рынок

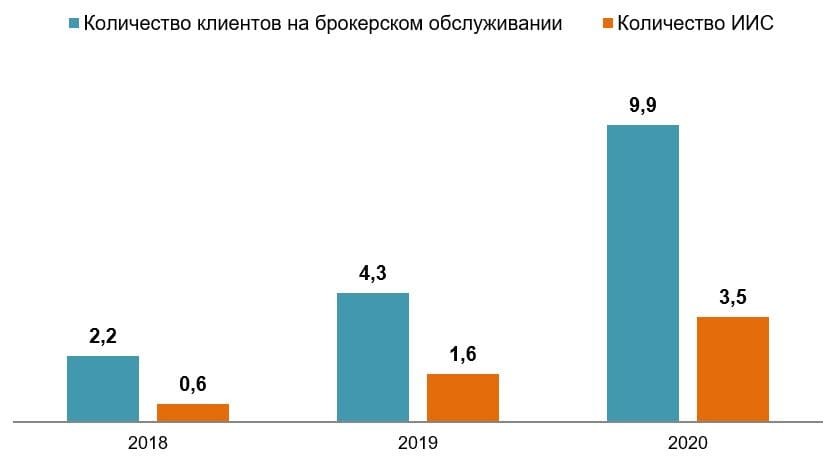

По данным Банка России , количество клиентов на брокерском обслуживании в 2020 г. выросло в 2,3 раза, достигнув 9,9 млн. Основной прирост наблюдался в массовом розничном сегменте, доля которых от общего количества клиентов увеличилась до 85%.

Доля уникальных клиентов среди экономически активного населения страны достигла 12%.

Стоимость ценных бумаг на счетах физических лиц в депозитариях увеличилась на 45%, достигнув 5,3 трлн руб.

Количество ИИС по итогам 2020 г. выросло до 3,5 млн. В общем количестве клиентов на брокерском обслуживании ИИС занимает более 30%. Объёмы активов счетов в 2020 г. выросли в два раза — до 376 млрд руб.

Динамика количества клиентов на брокерском обслуживании и ИИС, млн ед.

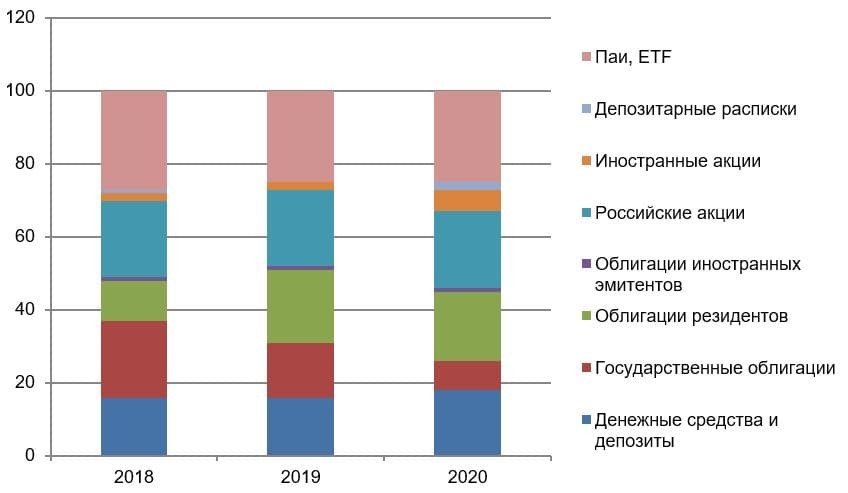

Основной приток средств частных инвесторов приходится на российские и иностранные акции, а также иностранные облигации. Из-за снижения процентных ставок значительно уменьшился приток средств в облигации российских кредитных организаций. Доля гособлигаций снизилась в два раза до рекордного минимума — 8%, а доля акций и депозитарных расписок выросла с 24 до 29%.

Динамика структуры активов ИИС, %

На репо-форуме Национальной финансовой ассоциации (НФА) в конце марта 2021 г. первый заместитель председателя Банка России Сергей Швецов обозначил, что около 20% сбережений граждан на сегодняшний день вложены в ценные бумаги.

Всё больше людей становятся частными инвесторами, предпочитая вкладывать свои сбережения в фондовый рынок. Ценные бумаги становятся более привлекательными для вложений, чем недвижимость, банковский вклад или иностранная валюта.

Одной из главных причин массового открытия счетов с брокерским обслуживанием стало падение ставок по вкладам.

Банковские вклады

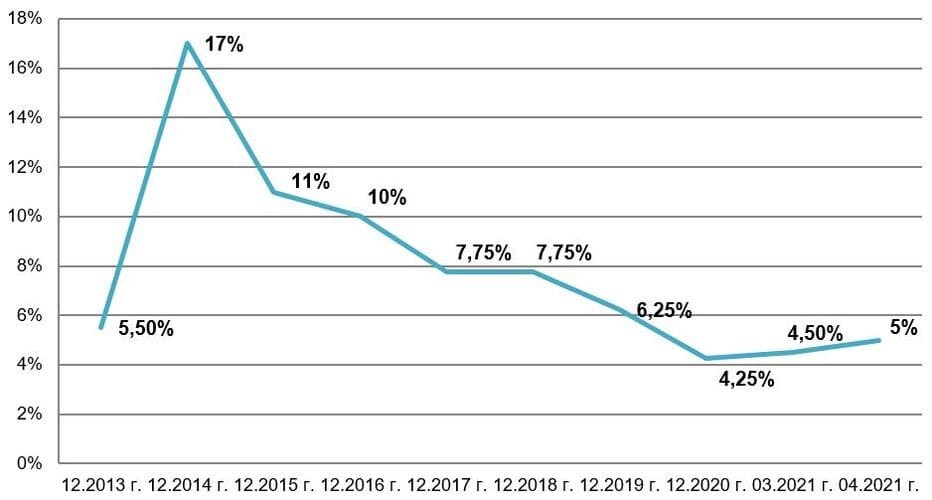

По итогам 2020 г. зафиксирован рекордно низкий уровень максимальных процентных ставок по вкладам за последние десять лет, что вызвано падением ключевой ставки Банка России. Хранить сбережения на банковских вкладах стало менее выгодно. В этот период проценты по депозитам в российских банках не превышали официального уровня инфляции, то есть вкладчики теряли покупательную способность своих сбережений.

По мере того как процентные ставки по банковским вкладам становились менее доходными, банки активно предлагали привлекательные условия по вложению денег в такие инструменты, как брокерские счета и ИИС, а также предоставляли возможность быстрого открытия счёта через мобильное приложение.

Динамика изменения максимальной процентной ставки (по вкладам) десяти крупнейших коммерческих банков, %

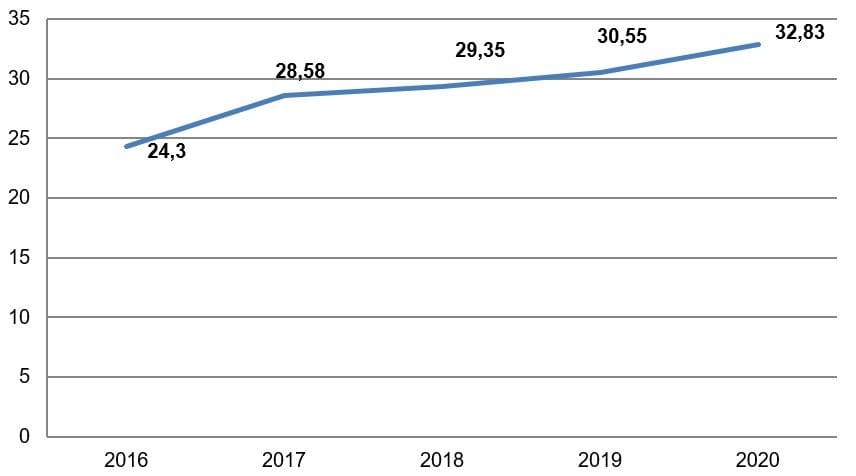

Несмотря на падение процентной ставки, банковские вклады остаются одним из самых востребованных инвестиционных инструментов. Объём средств на депозитах в банках последние несколько лет неуклонно растёт.

По данным Банка России , в 2020 г. объём денежных средств на вкладах физических лиц составил 32,83 трлн руб., включая средства в иностранной валюте, причём почти 80% составляют рублёвые депозиты.

Динамика величины вкладов, млрд руб.

Снижение процентных ставок до рекордного минимума без сокращения суммы средств на депозитах можно объяснить низкой финансовой грамотностью населения или желанием диверсифицировать свои риски. Из-за нестабильной экономической ситуации вкладчики предпочитают направлять свои сбережения одновременно в несколько инвестиционных инструментов.

В конце апреля 2021 г. Банк России повысил ключевую ставку до 5% и впервые дал прогноз по ключевой ставке на ближайшие два года. Это даёт повод ожидать рост банковских вкладов и переток капитала в сторону депозитов как самого простого и понятного для большинства способа вложения сбережений.

Недвижимость

Снижение процентных ставок по вкладам и кредитам привело к росту ещё одного популярного способа инвестирования — в недвижимость.

С целью поддержки кредитных организаций, застройщиков и населения весной 2021 г. государство приняло решение субсидировать ставку по кредитам на покупку жилья на первичном рынке (постановление Правительства РФ от 23.04.2020 № 566). Льготная ипотека составляет 6,5% для новостроек, 7,3% — для вторичного жилья. Именно эти меры поддержки строительного бизнеса вызвали бум покупки жилья в 2020 г.

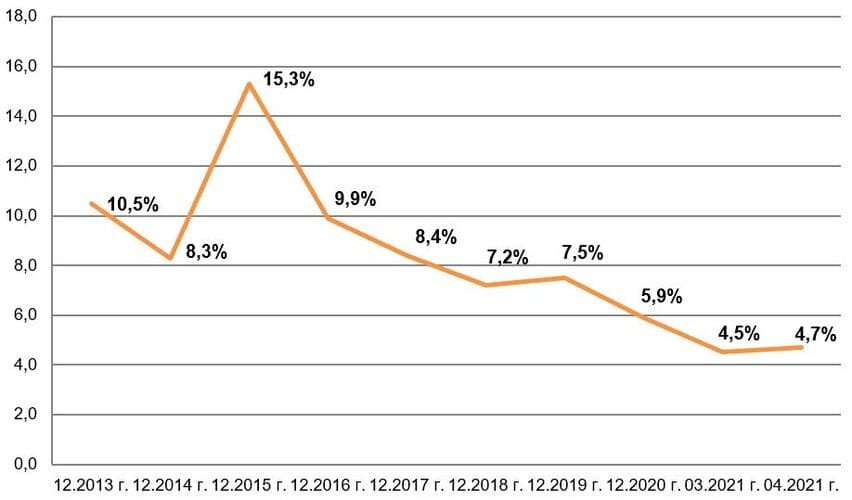

Динамика индекса доступности ипотеки, %

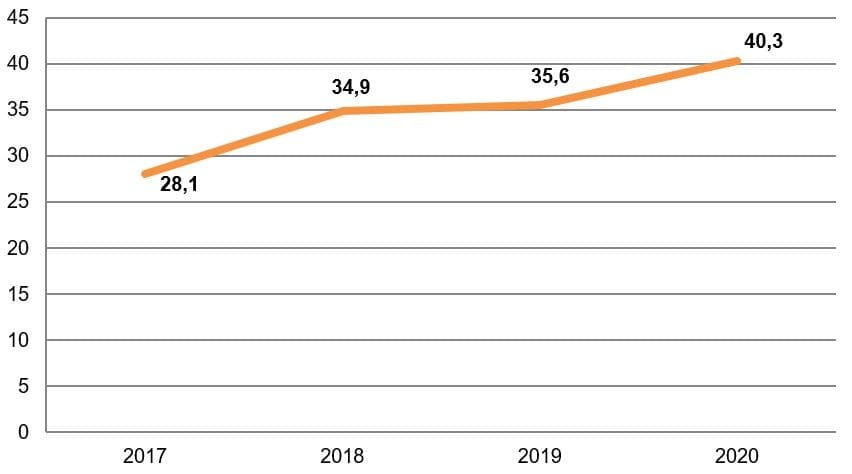

По итогам 2020 г. российские банки выдали ипотечные кредиты на 4,2 трлн руб., установив новый рекорд с 2018 г. Почти четверть объектов недвижимости, приобретённых в 2020 г., составили квартиры для инвестиций, приобретаемые с целью дальнейшей продажи или сдачи в аренду.

Динамика показателей ипотечного жилищного кредитования, млн руб.

Снижение ипотечных ставок, рост индекса доступности жилья привели к увеличению стоимости объектов недвижимости. Ключевая ставка начинает расти, Банк России прогнозирует продолжение роста в ближайшие два года. Кроме того, программа льготной ипотеки действует до 1 июля 2021 г. Дальнейшее удержание процентных ставок на ипотечном рынке может привести к росту долгового пузыря, ведь доходы населения продолжают падать. Однако президент РФ Владимир Путин в начале этого года поручил правительству совместно с Банком России подготовить предложения о продлении льготной ипотеки до 2024 г. , поэтому программа может быть продлена для некоторых регионов и особо нуждающейся категории граждан.

Прогноз на 2021 год

Несмотря на сложности 2020 г., намечается общий тренд роста накоплений и сбережений населения страны. По данным Росстата , в 2020 г. доходы населения снизились на 4% по сравнению с 2019 г., а накопления выросли в два раза — до 5,2 трлн руб. На это повлияло снижение расходов на 4,4% из-за карантинных мер и опасения по поводу дальнейшей экономической ситуации в стране и мире. Кроме того, растёт расслоение населения. Инвесторы с большим капиталом всё больше вкладывают свои сбережения в различные финансовые инструменты.

Минэкономразвития прогнозирует увеличение реальных доходов россиян в 2021 г. на 3%, в 2022 г. — на 2,4%, в 2023 г. — на 2,5%. Восстановление доходов предполагается за счёт предпринимательской деятельности и других источников. Рост будет зависеть от восстановления экономической активности.

Некоторые изменения ожидают и структуру финансовых вложений. Если популярность инвестиций в ценные бумаги будет продолжать расти, а вклады населения увеличатся за счёт повышения процентных ставок, то рынок недвижимости ждёт падение. Сокращение льготной ипотечной программы, рост процентных ставок по кредитам из-за увеличения ключевой ставки ЦБ приведёт к замедлению покупки жилья. Кроме того, из-за доступности недвижимости теряется актуальность сдачи жилья в аренду. Вложение сбережений в недвижимость может стать не таким привлекательным инструментом инвестирования, как раньше.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи — мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Источник https://cyberleninka.ru/article/n/rol-bankovskih-investitsiy-v-formirovanii-i-razvitii-realnogo-sektora-ekonomiki

Источник https://otherreferats.allbest.ru/bank/00983157_0.html

Источник https://journal.open-broker.ru/research/kuda-vkladyvayut-svoj-kapital-investory-v-rossii/