Амортизация инвестиций

В современном мире экономики мы все чаще встречаем термины «инвестиции», «инвесторы». Это случается, когда речь идет о каких-либо экономических проектах или финансовых операциях. Некоторые люди путают понятия «инвестиция» и «кредит». Существует несколько вариантов определения этого понятия.

Инвестицией называют денежные средства или ценные бумаги, а также имущественные права, которые имеют денежную стоимость, вложенные в экономическую деятельность с целью получения прибыли.

Есть более короткое определение:

Инвестиция – это размещение капитала с целью получения прибыли».

Лицо (как физическое, так и юридическое), вкладывающие средства, называется инвестором. А деятельность по размещению средств для получения в дальнейшем прибыли называется инвестиционной деятельностью.

Отличие инвестирования от кредитования состоит в том, что инвестор больше рискует. Кредитор может получить свой долг с должника. А инвестор, внося деньги, рассчитывает на будущую прибыль. Если дело окажется успешным, инвестор получает прибыль, а если нет, терпит убытки.

Сегодня инвестиции – неотъемлемая составляющая современной экономики. Она способствует вовлечению в оборот свободных средств активизации экономической деятельности в стране.

Сущность понятия амортизация

В бухгалтерии очень часто упоминается термин «амортизация». Он означает перенос по частям стоимости средств производства по мере их износа (физического или морального) на стоимость производимого товара.

Подобная операция просто необходима. Ведь в процессе производства оборудование изнашивается, морально устаревает. Через некоторое время потребуется его замена. А для этого потребуются средства. Поэтому и происходит расчет стоимости оборудования и постепенное («почастичное») включение этой цены в цену выпускаемой продукции.

Готовые работы на аналогичную тему

Амортизационными отчислениями называются перечисления некоторой части стоимости оборудования (основных фондов) для того, чтобы возместить их износ.

Для правильного начисления суммы амортизации устанавливают годовой процент для возмещения стоимости оборудования. Этот процент называется нормой амортизации.

Амортизационные отчисления при инвестициях

В условиях современного рынка и с учетом возможных финансовых рисков наиболее надежным вариантом любого коммерческого предприятия является вложение в проект собственных средств – финансирование инвестиций из собственных источников.

Таковыми источниками являются чистая прибыль предприятия и отчисления на амортизацию (амортизация инвестиций). Итогом подобных операция является получение максимальной прибыли. Ведь прибыль облагается налогом, а амортизационные отчисления – нет.

Амортизация инвестиций обеспечивает простое и, иногда, расширенное воспроизводство. Во многих развитых странах их размеры составляют более $ 60$% от инвестиционных потребностей предприятий. Важным моментом является то обстоятельство, что эти средства всегда остаются в распоряжении предприятия.

Предприятия используют прибыль в качестве источника финансирования инвестиций. Целью подобных операций является, в конечном счете, реконструкция предприятия, его обновление. Это способствует повышению эффективности работы всего производства. Кроме того, как уже упоминалось выше, эта прибыль не облагается налогом, а значит — остается в распоряжении предприятия.

Из-за этого амортизация инвестиций получает независимую структуру и развитие. Она перестает отражать реальную ситуацию износа оборудования. Постепенно стирается грань между амортизацией и чистой прибылью. Поэтому амортизация инвестиций является важным инструментом регулирования экономической деятельности предприятия.

Амортизация как внутренний источник инвестиций для обновления основных средств

Афанасьев, С. А. Амортизация как внутренний источник инвестиций для обновления основных средств / С. А. Афанасьев. — Текст : непосредственный // Молодой ученый. — 2014. — № 4.2 (63.2). — С. 13-15. — URL: https://moluch.ru/archive/63/10154/ (дата обращения: 28.10.2022).

Динамичное развитие наукоемких технологий и производственных мощностей невозможно без своевременного обновления производства, его материально-технической базы, основу которой составляют амортизационные активы.

Амортизация является одним из источников инвестиций для обновления (приобретения) основных средств. Инвестиционная политика в значительной мере зависит от величины источников финансирования инвестиций, а значит, и от принятого организацией способа начисления амортизации.

Стоимость объектов основных средств, которые находятся в организации на праве собственности, хозяйственного ведения, оперативного управления (включая объекты основных средств, переданные в аренду, безвозмездное пользование, доверительное управление), погашается посредством начисления амортизации, если иное не установлено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [3].

Амортизация основных средств (от лат. amortisatio — погашение) – это исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования.

Амортизационные отчисления — это накопления предприятия для возмещения износа основных средств учитываются в себестоимости продукции.

Амортизационные отчисления включаются в затраты на производство (расходы на продажу). При исчислении финансового результата выручка от продаж уменьшается на сумму себестоимости проданной продукции.

Амортизация начисляется ежемесячно, при этом амортизацию по выбывшим объектам прекращают начислять, а по вводимым объектам начинают начислять с первого числа следующего месяца.

Начисление амортизации осуществляется на объекты основных средств, находящиеся в ремонте, простое, незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации.

Величина амортизации рассчитывается для:

постепенного накопления средств на полное восстановление (приобретение нового имущества);

расчета величины себестоимости, являющейся базой при формировании тарифа на перевозку;

расчета остаточной стоимости для отражения в балансе — определения среднегодовой остаточной стоимости основных средств при расчете налогооблагаемой базы налога на имущество;

целей оценки остаточной стоимости, проводимой экспертами.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. [1]

В налоговом учете первоначальная стоимость амортизируемого основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, учитываемых в составе расходов.

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, за исключением сумм налогов, учитываемых в составе расходов.

При отнесении приобретаемого имущества в состав амортизируемых основных средств для целей бухгалтерского учета и налогообложения организации должны исходить не только из срока полезного использования (более 12 месяцев), но и принимать во внимание стоимость приобретенного объекта. Дело в том, что в соответствии с изменениями (введенными с 1 января 2011 г.) в ПБУ 6/01 активы стоимостью не более 40 тыс. руб. за единицу могут учитываться в составе материально-производственных запасов и амортизация в этом случае, естественно, не начисляется. Если организация решает учитывать активы стоимостью в пределах лимита (до 40 тыс. руб.) в составе материально-производственных запасов, то в учетной политике организации должен быть отражен не только сам факт этого выбора, но и размер данного лимита.

В соответствии с п. 1 ст. 256 НК РФ амортизируемое имущество — это имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у организации на праве собственности и используются ею для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб.

Кроме того, налоговое законодательство (пп. 3 п. 2 ст. 256 НК РФ) дает более широкий перечень имущества, амортизация по которому начисляться не должна.

Амортизация, начисленная для целей бухгалтерского учета, при определении налоговой базы не учитывается:

по имуществу, приобретенному с использованием бюджетных ассигнований и иных аналогичных средств;

по имуществу, полученному организацией в рамках целевого финансирования.

При начислении амортизации определяется норма амортизационных отчислений, которая рассчитывается на основе срока полезного использования объекта основных средств.

Срок полезного использования — это период, в течение которого использование объекта основных средств приносит организации доход.

Определение срока полезного использования производится исходя из следующих показателей:

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, а также от системы проведения ремонта;

нормативно-правовых и других ограничений (например, срока аренды). [2]

Срок полезного использования в соответствии с ПБУ 6/01 определяется организациями самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества на основании Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 (в ред. (ред. от 10.12.2010).

В настоящее время в бухгалтерском учете действуют четыре способа начисления амортизации: линейный; уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

Так, например, при выборе способа начисления амортизации автотранспортного средства необходимо стремиться к выбору наиболее эффективного варианта.

При бухгалтерском учете автотранспортных средств выбор способа начисления амортизации зависит от ряда факторов, набор и степень влияния которых обусловлены существенными особенностями автотранспортных средств, которые проявляются при их эксплуатации и заключаются в том, что с увеличением срока службы и, следовательно, общего пробега:

уменьшается среднегодовой пробег;

уменьшается годовая выработка в натуральном выражении;

увеличивается продолжительность технического обслуживания и ремонта;

снижается наработка на отказ;

уменьшается удельный годовой доход от одного транспортного средства.

Величина начисленной годовой амортизации, входящая в себестоимость, должна соответствовать годовым доходам и учитывать перечисленные особенности.

При линейном способе амортизацию начисляют равными долями в течение всего срока работы объекта до полного перенесения его стоимости на стоимость производимой продукции (работ, услуг), что не соответствует реальному износу транспортного средства, увеличивающемуся с ростом общего пробега.

Использование способа уменьшаемого остатка для расчета амортизации позволяет снизить себестоимость и этим повысить конкурентоспособность автотранспортной организации. Начисление амортизации способом уменьшаемого остатка соответствует динамике изменения показателей работы автомобильного транспорта. Однако данный способ расчета не обеспечивает начисление суммы амортизационных отчислений, равной первоначальной балансовой стоимости за срок полезного использования автотранспортного средства, и, следовательно, является замедленным. Очевидно, что при списании автотранспортного средства после окончания его срока полезного использования, амортизация на которое начислялась этим способом, произойдет уменьшение прибыли на сумму недоначисленной амортизации. [6]

Сущность способа списания стоимости по сумме чисел лет срока полезного использования заключается в том, что в начале срока эксплуатации амортизационные отчисления будут выше, а в последующем периоде — ниже. Целесообразность применения этого ускоренного способа начисления амортизации для автотранспортных средств проявляется в том, что величина амортизационных отчислений, входящая в себестоимость, выше для новых автотранспортных средств, обычно эксплуатируемых более интенсивно и приносящих больше доходов. В то же время с увеличением пробега возрастает время простоя в ремонте и, как следствие, сокращается время работы, при этом снижаются доходы, одновременно уменьшается и сумма амортизационных отчислений. Следовательно, данный способ учитывает особенности эксплуатации автотранспортных средств.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизации осуществляют исходя из натурального показателя объема продукции (автомобиле-часов работы, пробега) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции за весь срок полезного использования объекта основных фондов. Данный способ начисления амортизации позволяет приблизить начисляемый износ к реальному износу автотранспортного средства, определяемому фактическим пробегом, и быстрее начислять сумму, необходимую для приобретения нового транспортного средства.

В данном случае нормативный пробег до списания является объемом работ, выполненным за весь срок полезного использования автотранспортного средства.

Способ начисления амортизации пропорционально пробегу в наибольшей степени соответствует реальному износу автотранспортных средств. [4]

Использование такого собственного источника финансирования воспроизводства основных средств, как амортизационные отчисления, не отражается непосредственно на счетах бухгалтерского учета организации. Сумма амортизационных накоплений на полное восстановление основных средств определяется как сальдо по регулирующему счету 02 «Амортизация основных средств», который предназначен для учета остаточной стоимости объекта основных средств, а не для выявления источника финансирования обновления основных средств. Себестоимость услуги, оказываемой автомобильным транспортом, с включенной в нее суммой амортизационных отчислений возмещается выручкой от оплаты оказанной услуги по перевозке. Из этого следует, что поступление денежных средств от реализации услуги подразумевает поступление и начисленных в данном отчетном периоде сумм амортизации транспортных средств, используемых для оказания услуги. В связи с тем, что на отдельном счете бухгалтерского учета не формируется величина денежных средств, необходимых для финансирования обновления основных средств, ее определяют расчетным путем. Для формирования необходимой информации, используемой для принятия управленческих решений, необходимо вести аналитический учет начисления амортизации и накапливать ее в целях использования на обновление основных средств [5].

Согласно ст. 259.3 НК РФ при начислении амортизации в некоторых случаях налогоплательщики вправе применять специальные коэффициенты. В результате их использования происходит сокращение либо увеличение срока полезного использования соответствующих объектов основных средств (абз. 2 п. 13 ст. 258 НК РФ).

С 1 января 2014 г. законодательно закреплен запрет на одновременное применение к основной норме амортизации нескольких повышающих коэффициентов (п. 5 ст. 259.3 НК РФ). Напомним, что ранее аналогичной позиции придерживался Минфин России (Письмо от 14.09.2012 N 03-03-06/1/481). Финансовое ведомство также указывало, что при наличии оснований для применения нескольких повышающих коэффициентов налогоплательщику следует предусмотреть в учетной политике, какой из этих коэффициентов будет применяться.

Следовательно, использованный способ начисления амортизации влияет на величину накапливаемой суммы амортизационных отчислений, если осуществлять резервирование всей начисляемой ежегодно амортизации. Наилучшими для накопления собственных средств для финансирования приобретения новых автотранспортных средств являются способы по сумме чисел лет и пропорционально пробегу, поскольку позволяют за первую половину срока службы основного средства накопить большую часть общей суммы амортизации. При необходимости сумму накопленной амортизации по двум автотранспортным средствам (при использовании двух последних способов) можно использовать для приобретения нового автотранспортного средства, даже при условии увеличения его стоимости из-за инфляции по сравнению с приобретенным ранее. [7]

1. Васильева, Е.А. Учетно-аналитическое обеспечение устойчивого развития хозяйствующего субъекта [Текст] / Е.А. Васильева // Экономика и предпринимательство. — 2013. — № 7 (36). — С. 229-232.

2. Васильева, Е.А. Информационное обеспечение управленческого анализа [Текст] / Е.А. Васильева // Экономика и управление: новые вызовы и перспективы. — 2013. — № 5. — С. 86-88.

3. Васильчук, О.И. Процедуры аудита деятельности предприятий малого и среднего бизнеса, направленные на обеспечение экономической безопасности [Текст] / О.И. Васильчук // Инновационное развитие экономики. — 2011. — № 3. — С. 17-26.

4. Волков, О. И.Экономика предприятия [Электронный ресурс] : учеб. пособие для вузов по экон. специальностям и направлениям / О. И. Волков, В. К. Скляренко. — М. : ИНФРА-М, 2013. — 263 с.

5. Дружиловская, Э. С.Совершенствование методики бухгалтерской оценки основных средств [Текст] / Э. С. Дружиловская // Междунар. бух. учет. — 2012. — № 32. — С. 8-17

6. Крупина, Н. Н.Учет амортизации основных средств: российские и международные стандарты [Текст] / Н. Н. Крупина, Н. Н. Барткова // Междунар. бух. учет. — 2010. — № 16. — С. 21-27

7. Коростелев, А.А. Управление информационными потоками в аналитической деятельности [Текст] / А.А. Коростелев, Т.В. Комар// Азимут научных исследований: экономика и управление.- 2012. — № 1. — С. 42-45.

Основные термины (генерируются автоматически): полезное использование, средство, бухгалтерский учет, автотранспортное средство, начисление амортизации, РФ, амортизация, первоначальная стоимость, срок, остаточная стоимость.

Что такое облигации с амортизацией

Обычный формат получения дохода по облигации — выплата суммы номинала в конце срока её обращения. До этого момента владелец бумаги получает купонные выплаты — аналоги процентов по банковскому вкладу. Возможны случаи, когда инвестору не выплачиваются номинал (бессрочная облигация) или купоны (дисконтная облигация). Существует ещё один вариант — одновременно осуществляются купонные выплаты и по частям погашается основной долг. Разберём этот вариант подробнее.

Понятие амортизационной облигации

Под амортизацией подразумевают постепенную потерю активом своей стоимости вследствие использования в экономических процессах. Классический её пример — износ производственного оборудования.

С точки зрения финансов это означает, что необходимо регулярно списывать определённую величину с основных средств. Общая сумма этих платежей позволит в конце периода осуществить покупку нового актива. И так по кругу.

Пример. Лена купила телефон за 12 тыс. руб. Она рассчитывает его использовать два года. Сколько должна откладывать Лена каждый месяц, чтобы через два года купить новый телефон такого же класса? Ответ: 12 тыс. руб. / 24 месяца = 500 руб. Это и есть величина ежемесячной амортизации.

При амортизации долга по облигациям происходит аналогичный процесс: сумма основного займа постепенно переходит к инвестору. Параллельно снижается и размер купонных выплат, которые обычно рассчитываются как процент от номинала.

Пример. Имеются две облигации со сроком обращения четыре года, номиналом 200 тыс. руб. и купонными выплатами в конце года, равными 10% от номинала. Алексей решил вложиться в обычную бумагу, а Владимир — в облигацию с амортизацией.

Алексей получит прибыль на 30 тыс. руб. больше, чем Владимир. Причина — уменьшение стоимости номинала облигации с амортизацией, приводящее к понижению купонных выплат.

Дополнительно нужно учитывать несколько моментов:

-

параметры облигаций с амортизацией могут отличаться: номинал не всегда уменьшается с первого года;

Представим, что Алексей и Владимир имеют возможность положить на вклад полученные средства под 10% годовых (без учёта сложных процентов и налогов). В этом случае мы будем наблюдать несколько другую картину.

-

Доход Алексея: 26 + 24 + 22 = 72 тыс. руб. С учётом последнего купона и возврата основной суммы он получит: 72 + 220 = 292 тыс. руб.

Если проценты будут больше, сравнительный доход Владимира станет расти опережающими темпами. При ставке 20% с капитализацией он заработает: 255 + 105 = 360 тыс. руб. Алексей получит: 115 + 220 = 335 тыс. — на 25 тыс. руб. меньше, чем Владимир.

Плюсы и минусы облигаций с амортизацией

Облигации с амортизацией обладают следующими преимуществами.

-

Позволяют постепенно погасить долг, не создавая повышенную нагрузку в конце периода. Это удобно для компаний с регулярным потоком доходов или региональных властей.

Недостатки облигаций с амортизацией:

-

создают высокую текущую нагрузку — это неудобно для организаций, реализующих крупные проекты, не предполагающие быстрой выгоды;

Все данные факторы нужно учитывать, сравнивая возможности операций с разными бумагами на долговом рынке.

Популярность облигации с амортизацией

Полный список отечественных облигаций с амортизацией можно посмотреть на сайте Московской биржи (MOEX). Для этого в разделе «Долговой рынок» нужно выбрать «Поиск облигаций» и в его меню нажать на «Параметры эмиссии». Дальше в «Выборе колонок» можно отсортировать выбранные бумаги по классу, дюрации и другим показателям.

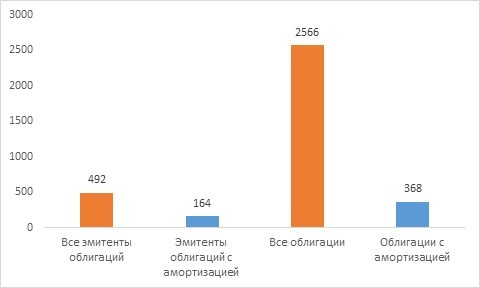

К середине июня 2021 г. на MOEX насчитывалось 164 эмитента, выпустивших 368 долговых бумаг такого типа. Это означает 33% эмитентов и 14% облигаций от общего числа.

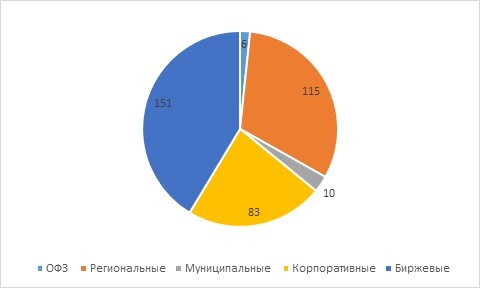

Если рассматривать типы амортизационных облигаций, то самой распространённой будет их биржевая разновидность . Такие бумаги не требуют государственной регистрации и обладают рядом других особенностей.

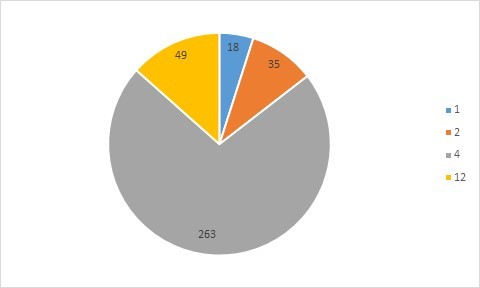

Если брать в расчёт количество выплат кредиторам, то самыми популярными будут облигации с ежеквартальными купонами.

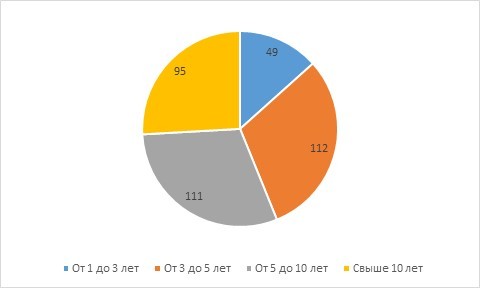

Что касается распределения облигаций с амортизацией по срокам обращения, то в российской практике отсутствует их краткосрочная разновидность (до года). Преобладают среднесрочные бумаги с периодом обращения от трёх до десяти лет.

Все рассмотренные облигации (кроме трёх) имеют рублёвый номинал и выпускаются отечественными эмитентами.

Амортизационные облигации широко представлены в России. Инвестору перед покупкой нужно научиться понимать основные нюансы этих ценных бумаг. Также ему можно посоветовать изучить подборку «Открытого журнала», посвящённую облигациям.

Мы рады, если ответили в этой статье на все ваши вопросы по теме. Если нет – вы всегда можете задать нам новые. Просто заполните форму обратной связи – и мы обязательно поможем разобраться во всех непонятных моментах!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://spravochnick.ru/investicii/amortizaciya_investiciy/

Источник https://moluch.ru/archive/63/10154/

Источник https://journal.open-broker.ru/economy/chto-takoe-obligacii-s-amortizaciej/