Как привлекают клиентов на фондовый рынок

Всем привет. Ремарка в самом начале — IPO стали очень популярными благодаря росту цен на акции компаний в день размещения. Однако доступ частных инвесторов к участию в публичном размещении все еще очень ограничен. Из каких шагов состоит выход IPO, какая доходность у акций и у кого есть доступ к акциям на IPO — разбираемся в этом материале.

Содержание статьи:

Что такое IPO?

IPO (Initial Public Offering), или первичное размещение акций — это процесс предложения акций частной компании на публичном рынке путем их размещения. В рамках выхода на биржу через первичное размещение акций компания выпускает новые акции, продает их и привлекает дополнительный капитал.

Самое первое IPO прошло еще в 1602 году. Dutch East India Company предложила свои акции всем желающим через Амстердамскую фондовую биржу. Главная цель — привлечение дополнительных средств.

Чем длиннее история каких-то процессов, тем сложнее они становятся. Особенно в финансах. Процесс IPO является самым ярким примером усложнения процессов. Инвестиционные банки, андерайтеры, due diligence, road show, проспекты инвестиций, red herring, ценообразование — все эти компоненты являются частью публичного размещения.

Процесс выхода на IPO

Самый простой способ разобраться в IPO — это рассмотреть каждый шаг компании в размещении акций на бирже.

pre-IPO

Для начала — как компании добираются до IPO. Самое популярный путь — прохождение через несколько раундов инвестиций, быстрый рост и достижение той самой стадии. Стадии, когда выход на биржу становится одним из вариантов привлечения инвестиций.

Несмотря на то, что вариант с несколькими раундами инвестиций перед IPO является очень романтичным, — это далеко не единственный путь. Много компаний в биотехе, например, выходят на IPO на достаточно раннем этапе развития. На это влияет капиталоемкость производства, состояние рынка частных инвестиций, уровень развития компании и потенциальное множество других факторов.

Очевидный факт — у IPO есть свои преимущества и недостатки. Есть и другие способы привлечения и выхода из капитала. Через слияния и поглощения (M&A), прямое размещение (Direct Listing), через поглощение публичной компании (популярный в 2020 SPACs) и другие.

Вернемся к IPO. Инвесторы должны зарабатывать на инвестициях, менеджменту необходимы новые средства и инструменты для развития. Коллективным решением борда и менеджмента компании принято решение по выходу на биржу.

Выбор инвестиционного банка

На этом этапе начинает формироваться разница между размером привлеченных компанией средств и ценой, по которой индивидуальные инвесторы и трейдеры смогут получить акции этой компании.

Зачем вообще нужен инвестиционный банк? Кратко: инвестиционный банк — это посредник между компанией и инвесторами в IPO. Можно подумать, что при определенном размере компании реально нанять армию юристов, самостоятельно составить все документы и сэкономить на инвестиционных банках. Да, и это уже будет Direct Listing, или прямое размещение на бирже.

В IPO инвестиционные банки являются неотъемлемой частью. У банков, а в случае IPO их принято называть андеррайтерами (underwriters), есть несколько опций для работы с компанией. От полного выкупа размещения — минимум рисков для компании, — до best efforts agreement — андеррайтер не гарантирует суммы привлеченных средств и выступает лишь посредником для продажи акций. Есть еще вариант all or nothing — либо продаем весь выпуск акций, либо ничего.

Все это, конечно, не настолько увлекательно, но фактически необходимо. Компания выбирает продавца своих акций. Репутация, опыт и возможности инвестиционных банков ведут к тому, что компании выбирают несколько андеррайтеров. Диверсификация рисков в рамках IPO — стандартная практика.

Выбрали банк, решили с форматом взаимодействия, определились, когда компания получит свои средства, а инвесторы — возможность продать акции? Дальше еще больше бумажной работы.

Индивидуальные инвесторы все еще далеко от доступа к акциям компании.

Заявка на IPO

Дальше андеррайтеры и компания проходят через ряд стандартных процедур. Начинается все с engagement letter — это документ, определяющий условия взаимодействия между компанией и банком. Gross spread является одним из самых интересных компонентов.

Фактически gross spread определяет разницу между тем, за сколько банк продаст акции публике, и тем, сколько банки за эти акции заплатят. Зачастую gross spread составляет около 7% от размера IPO. Наконец, мы дошли до цифр.

Статистика говорит о том, что медианное значение вырученных на IPO средств в США составляет около 180 млн долларов (по состоянию на 2020 год).

Из наиболее популярных сделок в 2021 году компании привлекли в рамках IPO:

- Bumble — 2,15 млрд долларов;

- Robinhood — 2 млрд долларов;

- GitLab — 650 млн долларов;

- Rivian — 12 млрд долларов.

Rivian — вообще одна из самых интересных компаний, вышедших на биржу в 2021 году. Rivian вышел на IPO без выручки, компания в момент размещения достигла капитализации в 72 млрд долларов. Все финансовые данные мы можем найти в проспектах компании. К примеру, вот проспект Rivian.

Что такое проспект? Проспект — это формальный документ на регистрацию IPO. В США эта форма называется S-1. Когда необходимо посмотреть финансовые данные компании, которая выходит на биржу, можно абсолютно все детали найти по запросу S-1 prospectus for [имя компании].

После заполнения регистрации наступает еще один интересный момент IPO. Называется road show. Этот термин обычно используется для процесса презентации компании ряду инвесторов. Если на ранних стадиях условный road show проводят основатели и ключевые сотрудники, то в рамках IPO это выполняют андеррайтеры. Road show проводится с целью оценки интереса институциональных инвесторов к IPO и оценке спроса на акции.

IPO — это процесс выхода на биржу через предложение акций публике. При чем здесь институциональные инвесторы?

Институциональные инвесторы фактически являются еще одной стороной, которая имеет доступ к условному домкрату. Каждая сторона, прикладывая усилие к домкрату, увеличивает разницу между ценой предложения компании и ценой покупки акций индивидуальными инвесторами на бирже.

Ценообразование

Если мы еще раз откроем проспект Rivian, то увидим, что сразу в первой секции пропущены цифры, по которым компания выйдет на биржу. После регистрации и roadshow андеррайтеры и компания возвращаются к обсуждению цены размещения.

Цена размещения обычно зависит от ряда факторов. Цели компании влияют на ценообразование. Менеджмент хочет привлечь определенный объем средств в рамках размещения. Рыночные факторы также влияют на цену — изменения цен на акции влияет на цену размещения.

Успех road show. Это один из самых сложных факторов. Андеррайтеры балансируют между ценой размещения и фактом подписки для IPO. Подписка фактически означает то, сколько и по какой цене инвесторы смогут купить акций в момент публичного размещения.

Баланс цены в таком случае — максимально важный момент. С одной стороны — компания, которая привлекает средства. С другой стороны — сколько инвесторы готовы заплатить за акции. Зачастую андеррайтеры уменьшают цены для привлечения максимального интереса. Как результат — цена акций значительно увеличивается в рамках размещения. Но в таком случае компания получает средства по заниженной цене.

Процесс ценообразования очень спекулятивный, на него влияет невероятное множество факторов: от личности управляющего партнера андеррайтера до желания компании и инвесторов заработать.

Так а где индивидуальные инвесторы? Уже почти рядом, но все еще с очень ограниченным доступом.

Непосредственно IPO

Мы имеем цену IPO и количество акций, которое будет продано в рамках размещения. Андеррайтерам теперь необходимо определить, как акции будут распределены между инвесторами. С одной стороны, необходимо найти инвесторов, которые не будут продавать акции сразу же после открытия торгов. Это может обвалить цену акции. С другой — если отдать все долгосрочным инвесторам, то в момент открытия не будет достаточно спроса и предложения для формирования рынка.

Некоторые брокеры, в том числе российские, активно работают с андеррайтерами и получают определенные аллокации в процессе размещения. Так как этот процесс очень спекулятивный и фактически решается каждым андеррайтером непосредственно в момент размещения — невозможно заранее сказать, какой инвестор получит какое количество акций. И это как раз тот момент, когда индивидуальные инвесторы смогут поучаствовать в IPO.

Обычно брокеры собирают заявки от индивидуальных инвесторов для понимания спроса — и дальше распределяют акции соответственно тому объему, который они получили от андеррайтера.

День IPO. Менеджмент компании часто приглашают на церемонию открытия торгов в определенный день. Но это не означает, что акции компании начинают торговаться одновременно со звонком об открытии рынков. NYSE (New York Stock Exchange) имеют процесс, который называется price discovery (нахождение цены). Во время этого процесса центром внимания становятся market makers. NYSE даже составил слайд по этому процессу.

Market makers предлагают акции своим клиентам и находятся в поиске пресловутого баланса между спросом и предложением. Очевидно, что если спрос превышает предложение, то цена открытия торгов по этой акции будет расти. В момент баланса market maker предоставляет информацию бирже о том, что цена открытия будет на определенном уровне. Торги начинаются.

Как участвовать в IPO частным инвесторам?

Как мы видим из процесса IPO, у индивидуальных инвесторов немного возможностей поучаствовать в IPO. В общем-то, варианта два.

Первый — через брокера, который получает аллокацию от андеррайтера. В таком случае количество акций будет зависеть непосредственно от андеррайтера. Российские брокеры также могут накладывать ограничение на продажу этих акций, в США брокеры очень аккуратно подходят к процессу IPO и только очень ограниченный список инвесторов получают доступ к аллокации.

Второй — участвовать в момент открытия торгов. В данном случае процесс ничем не отличается от торговли любыми другими акциями.

Доходность IPO

Доходность (неожиданно!) зависит от стадии участия в IPO. Jay Ritter собирает статистику по IPO каждый год. В соответствии с его цифрами, в 2021 году произошло 309 IPO и средняя доходность первого дня торгов составляет 32%. Однако стоит помнить, что это разница между индикативной ценой размещения — той, которую определяет андеррайтер, — и ценой закрытия. В случае серьезного спроса со стороны институциональных инвесторов и роста цены до открытия торгов по этой акции эта доходность не всегда отражает то, что частные инвесторы могут получить от участия в IPO.

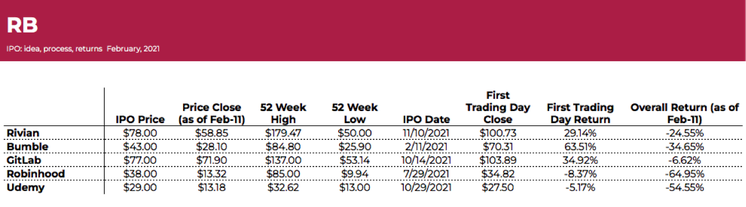

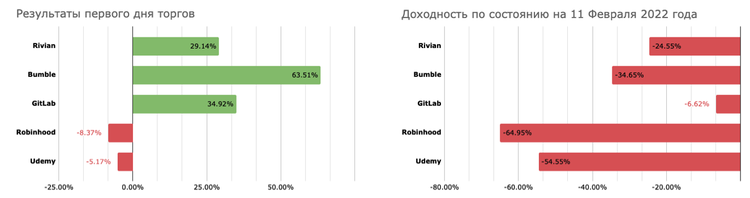

Для информационных целей давайте посмотрим на пять громких IPO прошлого года. Именно классических IPO. Coinbase, Roblox, Warby Parker и другие делали Direct Listing. Поэтому предлагаю посмотреть на пять следующих компаний — Rivian, Bumble, GitLab, Robinhood и Udemy.

Дальше буду сухие цифры, но можно проследить общую динамику. В первый день в трех IPO из пяти был значительный рост. Рынок был волатильный последние два месяца, потому все пять компаний оказались в значительном минусе по сравнению с ценой IPO. Акции GitLab потеряли лишь 6% стоимости, Robinhood сейчас торгуется на 65% ниже, Udemy -55%, Bumble -35%, Rivian -25%. Детали тут:

Нажмите, чтобы увеличить изображение

Учитывая, что какие-то брокеры имеют период lock up — промежуток времени, когда продажа акций запрещена, — инвестиции в определенные IPO могут показать существенные убытки.

Очевидно, что IPO — это комплексный процесс. Попасть в него частным инвесторам не так просто. Доходность участия в IPO может казаться высокой, но она не всегда доступна для частных инвесторов. Участие в IPO становится спекулятивной историей. Если инвесторы покупают акции на IPO и продают их сразу в рынок, то, возможно, таким инвесторам будет сложно получить аллокацию в новых IPO.

Вывод — несмотря на то, что IPO может показаться очень понятным инструментом по получению дохода, серьезно заработать на этом процессе может только определенный круг организаций.

Если есть вопросы или предложения по темам, которые хотелось бы раскрыть подробнее в рамках финансов, данных или рынка финансовых технологий — пишите мне в LinkedIn или Twitter.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Как привлекают клиентов на фондовый рынок

Как продавать инвестиционные продукты: гайд для финансовых советников, клиентских менеджеров и их руководителей

Из лонгрида вы узнаете, как привлекать частных инвесторов на инвестиционные предложения банков, брокеров или фондов. К таким предложениям относятся инвестиции в акции, инвестиции в IPO, венчурные инвестиции и прочие сложные финансовые продукты. Минимальный чек одной сделки составляет $50.000.

Я опишу конкретный алгоритм, который позволит продавать такие чеки системно. Именно системно, а не от случая к случаю. Также я развею мифы, которые стали стандартом отрасли и отравили людям жизнь. Надеюсь, что после этой статьи руководство объективно взглянет на мир, менеджеры выполнят планы, а частные инвесторы получат качественный сервис.

На этом шаге мы разрушим популярные мифы. Точнее главный миф, который рождает несколько сказок поменьше. Они искажают картину мира и являются первопричиной большинства неудач. Это самый важный шаг, потому что он оберегает от стратегических ошибок и бесполезной работы.

Начнем с видео отличного актера из шикарного фильма. Это видео стало хрестоматией инвестиционных продаж. Хотя на самом деле оно показывает, как делать НЕ надо.

Если вам кажется, что такой метод работает, возьмите телефон и прозвоните десять теплых клиентов. Продайте им что-нибудь подобным образом. Уверяю: семь из десяти собеседников положат трубку через минуту. Еще двое через две. Знаю точные цифры, потому что тестировал.

Это видео стало хрестоматийным, потому что иллюстрирует главный миф про продажи. Некоторые люди считают, что хороший продажник может продать что угодно, кому угодно и за сколько угодно. Я не буду подробно комментировать эту позицию, а ограничусь тем, что она в корне неверная.

На самом деле продать клиенту можно только то, что клиент хочет купить, и на сумму, которую клиент готов потратить. Клиенту можно продать BMW, Mercedes или Audi. Но нельзя продать машину, если он изначально ее не хочет. Клиенту можно продать акции Apple, Google или Microsoft. Но нельзя продать идею инвестировать, если деньги он хранит под подушкой. Глобальные решения клиент принимает годами и за пределами прямого взаимодействия. Мы не повлияем на них за несколько дней.

Если хотите убедиться в правильности тезиса, то проведите эксперимент. Выпишите двадцать собственных крупных покупок. Затем посчитайте, сколько из этих покупок вам «продали», а сколько из них вы изначально желали. Самый боевой счет, который я фиксировал, был 18-2 в пользу собственного желания. В большинстве случаев игра кончалась всухую.

Это ведет к простому правилу: если клиент не покупал инвестиционные продукты до нас, то не надо его трогать. В худшем случае мы будем навязываться и портить всем настроение. В лучшем случае мы потратим кучу времени и все равно не получим сделку.

Из этого правила есть исключение: ситуация, когда человек не инвестировал раньше, но что-то изменилось, и он созрел. Тогда его можно взять за руку и плавно подвести к инвестиции. Но это один случай из ста. Невозможно продавать системно, ориентируясь на один случай из ста. А я напомню, что продавать мы хотим системно.

Если мы повесим это правило на стену и будем фанатично его соблюдать, то произойдут две вещи. Первая: количество потенциальных клиентов сократится в двадцать раз. Вторая: эффективность работы с оставшимися вырастет на такой же порядок.

Следующие задачи после разрушения мифов — найти людей, которые уже инвестируют, и создать поток входящих заявок. Это первый уровень воронки продаж, но именно на нем создается системность. Чем больше потенциальных клиентов мы затянем в воронку, тем более стабильный и прогнозируемый результат мы получим на выходе.

Наш потенциальный клиент — это частный инвестор со свободным капиталом выше $250.000. Существует три места, где мы его ищем:

Если отсортировать места по охвату и эффективности, то получится так:

Мероприятия.

Самые активные потенциальные клиенты находятся на инвестиционных мероприятиях. Они потратили время и деньги, чтобы на них попасть. Они готовы выслушать наши предложения. Фактически, за этим они и пришли. Мы обязаны посещать такие мероприятия, потому что это самый эффективный канал привлечения.

Поэтому делаем следующее:

Дополнительно мониторим локальные мероприятия, которые не попадают в календари (например, конференции Смартлаба, питчи в Сколково и т.д.)

Идеально, если на мероприятии мы выступим в качестве спикера. Вариант похуже — выкупить стенд. Самый бюджетный способ — прийти в рубашке с рекламным принтом.

Важно! Перед мероприятием нужно позаботиться о двух вещах: чтобы выступление было понятным и запоминающимся, и чтобы потенциальные клиенты знали, куда писать и звонить. Высший пилотаж: придумать форму сбора данных и самостоятельно догнать неперезвонивших клиентов. Это банальные вещи, но почему-то именно с ними случаются казусы.

Специализированные ресурсы.

С мероприятий к нам придут самые теплые и активные инвесторы. Однако, это не вся аудитория, до которой мы можем дотянуться. Поэтому следующий этап — реклама на тематических ресурсах. Глобально вариантов два: ресурсы в сети и telegram-каналы.

Перечень финансовых сайтов можно посмотреть здесь. Подборку финансовых telegram-каналов можно посмотреть здесь. По telegram-каналам от себя добавлю проекты Аркадия Морейниса: Темная Сторона и United Investors. Там много активной целевой аудитории.

Дальше делаем следующее:

Для повышения эффекта лучше опубликовать серию постов на каждом ресурсе. Эффективность третьего, четвертого и пятого касания заметно выше одиночной рекламной записи.

В целом, конверсия пользователей с тематических ресурсов ниже, чем с мероприятий, но высокий охват это компенсирует. Поэтому на длинной дистанции с финансовых интернет-площадок мы получим больше клиентов, чем с мероприятий.

Конкуренты.

Самый очевидный канал привлечения: если человек покупает инвестиционные продукты у конкурента, то он однозначно является потенциальным клиентом. Нам остается достучаться до него и переманить.

Способ достучаться, который часто используют: покупают клиентскую базу конкурента и командуют «фас» менеджерам по холодным звонкам. Это паршивый способ.

Во-первых, он нарушает закон о защите персональных данных, причем как в момент покупки базы, так и в момент каждого звонка клиенту. Во-вторых, это банально неэффективно. Человек не проявил первоначального интереса к продукту. Продавать в такой ситуации — стрелять из пушки по воробьям. Попадания будут, но редкие. Почти как погрешность.

Поэтому мы поступим изящнее и достучимся до клиентов через Google и Яндекс. Алгоритм следующий:

И все. Это законно и эффективно. И этого достаточно, чтобы получить дополнительные заявки и не использовать черные методы продвижения. При этом количество кликов по рекламе напрямую зависит от качества заголовка. А количество поступивших заявок напрямую зависит от уровня упаковки и конкурентоспособности предложения.

Если мы все сделаем правильно, то получим входящий поток потенциальных клиентов, которых плавно подведем к продаже. Если поток не появился, значит на предыдущих шагах мы ошиблись в исполнении. Тогда нужно вернуться назад и попробовать снова.

Еще раз напомню, что на именно на этом этапе мы создаем системность продаж. Поэтому уровень исполнения нужно довести до совершенства.

После второго шага мы имеем контактные данные потенциального клиента, а клиент имеет первичный интерес и ждет нашего звонка. Значит пришло время телефонного терроризма. Только не агрессивного и беспардонного, как в отрывке с Ди Каприо, а элегантного, ненавязчивого и почти незаметного.

На третьем шаге мы имеем единственную, но принципиальную задачу — завоевать доверие клиента.

Это сложно. В один шаг не уложимся. Но завоевать первичное доверие сможем. Для этого используем следующий алгоритм:

Дальше начинается диалог, в котором клиент расспрашивает о нас и рассказывает о себе. Мы отвечаем на вопросы клиента и записываем информацию, которую получили сами. При необходимости уточняем детали. Общее правило — чем больше, тем лучше.

После диалога мы просим таймаут на несколько дней, чтобы подготовить конкретное предложение. Пока готовим предложение, отправляем клиенту презентацию с информацией о компании.

Презентация нужна качественная. Это то, что мы оставим у клиента на руках. И то, что он внимательно изучит, перед тем как с нами работать. Поэтому в презентации мы не скромничаем, а подробно описываем достижения инвестиционной компании и даем ссылки на подтверждающие источники. Также не забываем, что хорошие дизайн и подача презентации — это способ продемонстрировать уважение.

Важно! Мы не продаем конкретный инвестиционный продукт при первом контакте. Мы просто знакомимся. Мы даем время клиенту, чтобы он изучил презентацию, переварил информацию и проверил данные. Даже если при первом диалоге мы поняли, что имеем архиподходяещее для клиента предложение, мы ничего о нем не говорим. Мы делаем это только через три дня. В идеале — на личной встрече.

Не продавайте конкретный инвестиционный продукт при первом контакте. Продавайте компанию, которой можно доверять.

Суть подхода — не давить. Мы предоставляем факты и оставляем решение за клиентом. Мы даем ему время созреть перед основным действием. Если клиент придет к нужному решению самостоятельно, то он не свернет на половине пути.

Инвестиционный бизнес так устроен. Он начинается с личного доверия к тем, кто продает, и только после этого идет остальное. Если мы не заложим фундамент доверия сейчас, то на следующих этапах сделка сорвется.

Мы провели первый диалог и получили вводные пожелания клиента. Теперь нужно собрать их в одну картину и составить профиль. На основании профиля мы подберем конкретное решение, которое есть в линейке продуктов.

На самом деле ситуация простая. Фактически, 90% профиля клиента состоит из ответов на два вопроса:

Оставшиеся 10% — это понимание, какие сектора экономики ему ближе. Все. Больше никакого волшебства в профилировании нет. Только четкое определение этих моментов.

По итогу мы получим три группы: консервативные инвесторы, умеренно агрессивные инвесторы и агрессивные инвесторы. Первым мы продадим продукты близкие к банковским депозитам или активы, обеспеченные недвижимостью. Для вторых подойдет диверсифицированный портфель на фондовом рынке. С третьими веселее всего: тут будут и pre-IPO сделки, и мусорные облигации, и венчурные инвестиции. А также прочие продукты с высокой маржинальностью.

Есть одна опасность. Рискованные инвестиционные продукты являются самыми маржинальными для финансовой организации, и за их реализацию платят высокие премии. Поэтому в первую очередь хочется продавать их, а уже потом все остальное. Увы, но так делать нельзя.

Продавайте агрессивные инвестиционные продукты агрессивным инвесторам, а консервативные инвестиционные продукты — консервативным инвесторам. Не пытайтесь их смешивать.

Загвоздка в том, что агрессивных инвесторов мало. Поэтому некоторые финансовые советники кардинально решают проблему: они впаривают маржинальные продукты всем подряд, не заморачиваясь с деталями. Они тратят силы и время в попытке переубедить консервативного клиента на рискованную инвестицию.

Это ошибка, которую мы не повторим. Для системных продаж мы должны действовать в мире клиента, а не пытаться его переспорить.

Поэтому продавать мы будем только то, что соответствует клиентскому профилю. Если такого продукта нет в линейке — мы откажемся от сделки и отдадим клиента другой организации.

Мы сделаем это по трем причинам:

Мы в любом случае не продадим новый фейсбук консервативному инвестору. Поэтому мы не будем «работать с возражениями» и тратить время на бесполезные споры. Вместо этого мы сконцентрируемся на клиентах, с которыми нам по пути, а остальных оставим до лучших времен.

Мы сформировали инвестиционное предложение и встречаемся с клиентом, чтобы его презентовать. Задача на этом шаге — объяснить клиенту, почему именно это предложение лучше альтернатив.

Если клиент инвестирует в портфель акций, то нужно сравнить этот портфель с другим портфелем и наглядно показать преимущества. Если клиент инвестирует в IPO, нужно объяснить, чем эта сделка перспективнее прочих предложений. Тоже самое для остальных инвестиционных продуктов.

Но есть один секрет. Объяснение лучшести мы должны уложить в одно предложение. Максимум в два. Потому что иначе мозг клиента взорвется, клиент вряд ли что-то поймет и точно ничего не запомнит. А мы любим клиента и не хотим такой ситуации. Поэтому мы помним, что краткость сестра таланта, и ужимаемся до единственного предложения.

Кроме того, это волшебное предложение мы должны повторить дважды. В начале диалога и в конце. Тогда оно врежется в память клиента и останется с ним до конца сделки. Всю дальнейшую информацию клиент воспримет через призму этого предложения, а это как раз то, что нам нужно.

Уложите суть инвестиции в одно, максимум в два предложения. Просто и коротко объясните главное преимущество. Повторите предложение минимум дважды.

Допустим, мы продаем REIT. Тогда клиенту мы скажем: «Это также надежно, как квадратные метры, но доходность выше на 2%. А еще не надо мучиться с арендаторами и выйти из инвестиции можно в любой момент».

Допустим, мы продаем pre-IPO сделку. Тогда клиенту мы скажем: «На IPO компания выйдет по $20 за акцию, а вы купите ее сейчас по $17. Это дисконт, который защитит капитал, если что-то пойдет не так, и обеспечит дополнительную прибыль, если все будет окей».

Клиент понимает, что мы предлагаем, и понимает, почему это круто. Но он понимает это на рациональном уровне, а этого недостаточно. На этом шаге мы хотим, чтобы клиент действительно поверил в инвестицию и захотел ее купить. Для этого нам нужны эмоции.

Вообще, это самый сложный этап сделки. Он сложный, потому что существует только два рабочих способа его преодолеть. Первый: сказать, что компания инвестирует в сделку собственные деньги. Второй: продемонстрировать результаты прошлых сделок за длительный период.

Первый способ работает лучше. Если клиент знает, что мы сидим в одной лодке, то он чувствует себя уверенно. Потому что на прошлых шагах мы зарекомендовали себя как профессионалы, а теперь мы демонстрируем веру в собственное предложение собственными деньгами. Мы тоже инвестируем в то, что предлагаем клиенту. Это самый сильный сигнал, который вообще может быть. Поэтому наша вера передается клиенту на подсознательном уровне и трансформируется в действие быстрее всего.

Участие в сделке вместе с клиентом — это идеальный подход, который имеет единственный минус. Существует мало финансовых организаций, которые согласятся на его реализацию. По хорошим и не очень причинам.

Поэтому реальный вариант убеждения на практике — история сделок. Он менее брутальный, но тоже работает. В истории сделок мы демонстрируем прошлые результаты рекомендаций и показываем, какую доходность они принесли. Высший пилотаж: дать не сухую статистику, а составить кейсбук с подробным объяснением принятых решений. Рассказать историю так, чтобы клиент почувствовал себя участником и захотел повторить ощущения.

Конечно, интуитивно клиент понимает, что прошлыми результатами можно манипулировать. Поэтому второй способ работает хуже. Но хорошее портфолио действует магически: инвесторы любят истории, инвесторы нуждаются в историях, инвесторы хотят верить в истории. Это бредово звучит, но является правдой. Поэтому мы используем эту черту характера для продаж. Мы обязаны ее использовать, если не собираемся терять клиента на этом этапе.

Существует два способа убедить клиента в перспективности сделки: 1)инвестировать собственные деньги 2) продемонстрировать портфолио прошлых сделок.

К сожалению, действительно хороших инвестиционных кейсбуков я не видел. Поэтому ссылок не дам и надеюсь, что ваш кейсбук будет первым.

Отдельно отмечу, что другие способы не работают. Клиентам нужны факты: если мы не подтвердим слова действием, то их можно не произносить. Мы не должны говорить, что сделка хорошая, мы должны давать четкие сигналы, что это действительно так. И нравится нам это или нет, но другие сигналы работают не в пример хуже.

Клиент готов инвестировать. Он поверил в нас и поверил в инвестиционный продукт. Осталось юридически защитить его интересы и можно закрывать сделку. Главное не проскакивать этот этап, потому что в глазах клиента он обязательный. И он действительно обязательный.

Важно понимать, что в глубине души клиент боится кидалова. Он переживает за кражу денег, даже если мы работали раньше. Эти переживания инстинктивны и возникают независимо от желания и ситуации. Более того: в инвестиционном бизнесе они обоснованы в большинстве случаев.

Поэтому перед закрытием сделки мы должны убедить клиента, что мы честные и прозрачные. Если у клиента остались сомнения, то мы их развеем. Если сомнений не было, то мы еще раз подтвердим собственный профессионализм. К слову, привычка защищать интересы клиента независимо от ситуации — это и есть профессионализм.

Общепринятый способ убеждения — договор. Но работает он только при правильном исполнении. Мы должны понимать, что клиент не юрист-международник, и простыня английского текста на 80 страниц в Кипрской юрисдикции поможет не сильно. В глазах клиента это стопка непонятной макулатуры, а не договор.

Поэтому мы должны объяснить клиенту, как все работает. Почему договор действительно защищает. Куда обращаться, если что-то пойдет не так. Если клиент заранее узнает ответы на эти вопросы, то он будет спать спокойно.

Как продавать инвестиционные продукты: гайд для финансовых советников и их руководителей

Автор Telegram-канала Fedotov Journal рассказывает, как привлекать частных инвесторов на инвестиционные предложения банков, брокеров или фондов. К таким предложениям относятся инвестиции в акции, инвестиции в IPO, венчурные инвестиции и прочие сложные финансовые продукты. Минимальный чек одной сделки составляет $50 тысяч.

Лонгрид описывает конкретный алгоритм, который позволит продавать такие чеки системно. Именно системно, а не от случая к случаю. Также автор развеет мифы, которые стали стандартом отрасли и отравили людям жизнь.

На этом шаге мы разрушим популярные мифы. Точнее, главный миф, который рождает несколько сказок поменьше. Они искажают картину мира и являются первопричиной большинства неудач. Это самый важный шаг, потому что он оберегает от стратегических ошибок и бесполезной работы.

Начнем с видео отличного актера из шикарного фильма. Это видео стало хрестоматией инвестиционных продаж. Хотя на самом деле оно показывает, как делать не надо.

Если вам кажется, что такой метод работает, возьмите телефон и прозвоните десять теплых клиентов. Продайте им что-нибудь подобным образом. Уверяю: семь из десяти собеседников положат трубку через минуту. Еще двое через две. Знаю точные цифры, потому что тестировал.

Это видео стало хрестоматийным, потому что иллюстрирует главный миф про продажи. Некоторые люди считают, что хороший продажник может продать что угодно, кому угодно и за сколько угодно. Я не буду подробно комментировать эту позицию, а ограничусь тем, что она в корне неверная.

На самом деле продать клиенту можно только то, что клиент хочет купить, и на сумму, которую клиент готов потратить. Клиенту можно продать BMW, Mercedes или Audi. Но нельзя продать машину, если он изначально ее не хочет. Клиенту можно продать акции Apple, Google или Microsoft. Но нельзя продать идею инвестировать, если деньги он хранит под подушкой. Глобальные решения клиент принимает годами и за пределами прямого взаимодействия. Мы не повлияем на них за несколько дней.

Если хотите убедиться в правильности тезиса, то проведите эксперимент. Выпишите двадцать собственных крупных покупок. Затем посчитайте, сколько из этих покупок вам «продали», а сколько из них вы изначально желали. Самый боевой счет, который я фиксировал, был 18-2 в пользу собственного желания. В большинстве случаев игра кончалась всухую.

Это ведет к простому правилу: если клиент не покупал инвестиционные продукты до нас, то не надо его трогать. В худшем случае мы будем навязываться и портить всем настроение. В лучшем случае мы потратим кучу времени и все равно не получим сделку.

Продавайте инвестиционные продукты клиентам, которые уже инвестируют. Не тратьте время на остальных.

Из этого правила есть исключение: ситуация, когда человек не инвестировал раньше, но что-то изменилось, и он созрел. Тогда его можно взять за руку и плавно подвести к инвестиции. Но это один случай из ста. Невозможно продавать системно, ориентируясь на один случай из ста. А я напомню, что продавать мы хотим системно.

Если мы повесим это правило на стену и будем фанатично его соблюдать, то произойдут две вещи. Первая: количество потенциальных клиентов сократится в двадцать раз. Вторая: эффективность работы с оставшимися вырастет на такой же порядок.

Следующая задача после разрушения мифов — найти людей, которые уже инвестируют, и создать поток входящих заявок. Это первый уровень воронки продаж, но именно на нем создается системность. Чем больше потенциальных клиентов мы затянем в воронку, тем более стабильный и прогнозируемый результат мы получим на выходе.

Наш потенциальный клиент — это частный инвестор со свободным капиталом выше $250 тысяч. Существует три места, где мы его ищем:

- Мероприятия.

- Специализированные ресурсы.

- Конкуренты.

Если отсортировать места по охвату и эффективности, то получится так:

Самые активные потенциальные клиенты находятся на инвестиционных мероприятиях. Они потратили время и деньги, чтобы на них попасть. Они готовы выслушать наши предложения. Фактически, за этим они и пришли. Мы обязаны посещать такие мероприятия, потому что это самый эффективный канал привлечения.

Поэтому делаем следующее:

- Заходим в календарь инвестиционных мероприятий.

- Выписываем мероприятия, которые соответствуют нашей тематике.

- Регистрируемся и оплачиваем.

- Приходим и рассказываем о себе.

- Дополнительно мониторим локальные мероприятия, которые не попадают в календари (например, конференции Смартлаба, питчи в Сколково и так далее).

Идеально, если на мероприятии мы выступим в качестве спикера. Вариант похуже — выкупить стенд. Самый бюджетный способ — прийти в рубашке с рекламным принтом.

Важно! Перед мероприятием нужно позаботиться о двух вещах: чтобы выступление было понятным и запоминающимся, и чтобы потенциальные клиенты знали, куда писать и звонить. Высший пилотаж: придумать форму сбора данных и самостоятельно догнать неперезвонивших клиентов. Это банальные вещи, но почему-то именно с ними случаются казусы.

С мероприятий к нам придут самые теплые и активные инвесторы. Но это не вся аудитория, до которой мы можем дотянуться. Поэтому следующий этап — реклама на тематических ресурсах. Глобально вариантов два: ресурсы в сети и telegram-каналы.

Перечень финансовых сайтов можно посмотреть здесь. Подборку финансовых telegram-каналов можно посмотреть здесь. По telegram-каналам от себя добавлю проекты Аркадия Морейниса: Темная Сторона и United Investors. Там много активной целевой аудитории.

Дальше делаем следующее:

- Подбираем подходящие ресурсы.

- Договариваемся с администратором о рекламных постах.

- Публикуем посты и собираем заявки.

Для повышения эффекта лучше опубликовать серию постов на каждом ресурсе. Эффективность третьего, четвертого и пятого касания заметно выше одиночной рекламной записи.

В целом, конверсия пользователей с тематических ресурсов ниже, чем с мероприятий. Но высокий охват это компенсирует. Поэтому на длинной дистанции с финансовых ресурсов мы получим больше клиентов, чем с мероприятий.

Самый очевидный канал привлечения. Если человек покупает инвестиционные продукты у конкурента, то он однозначно является потенциальным клиентом. Нам остается достучаться до него и переманить.

Способ достучаться, который часто используют: покупают клиентскую базу конкурента и командуют «фас» менеджерам по холодным звонкам. Это паршивый способ.

Во-первых, он нарушает закон о защите персональных данных, причем как в момент покупки базы, так и в момент каждого звонка клиенту. Во-вторых, это банально неэффективно. Человек не проявил первоначального интереса к продукту. Продавать в такой ситуации — стрелять из пушки по воробьям. Попадания будут, но редкие. Почти как погрешность.

Поэтому мы поступим изящнее и достучимся до клиентов через Google и Яндекс. Алгоритм следующий:

- Делаем отдельный landing-page для нашего предложения.

- Даем рекламную кампанию в AdSense и РСЯ.

- В качестве поискового запроса используем названия конкурентов. Например, БКС или Финам.

- Тащим клиентов на лендинг и собираем заявки.

И все. Это законно и эффективно. И этого достаточно, чтобы получить дополнительные заявки и не использовать черные методы продвижения. При этом количество кликов по рекламе напрямую зависит от качества заголовка. А количество поступивших заявок напрямую зависит от уровня упаковки и конкурентоспособности предложения.

Если мы все сделаем правильно, то получим входящий поток потенциальных клиентов. На следующих шагах мы плавно подведем их к продаже. Если поток не появился, значит на предыдущих шагах мы ошиблись в исполнении. Тогда нужно вернуться назад и попробовать снова.

Еще раз напомню, что на именно на этом этапе мы создаем системность продаж. Поэтому уровень исполнения нужно довести до совершенства.

После второго шага мы имеем контактные данные потенциального клиента, а клиент имеет первичный интерес и ждет нашего звонка. Значит пришло время телефонного терроризма. Только не агрессивного и беспардонного, как в отрывке с Ди Каприо, а элегантного, ненавязчивого и почти незаметного.

На третьем шаге мы имеем единственную, но принципиальную задачу — завоевать доверие клиента.

Это сложно. В один шаг не уложимся. Но завоевать первичное доверие сможем. Для этого используем следующий алгоритм:

- Звоним клиенту и представляемся.

- Объясняем, откуда взяли его телефонный номер.

- Вкратце рассказываем, что мы делаем, чем полезны и какие инвестиционные продукты продаем.

- Спрашиваем, почему клиент к нам обратился, и что именного его интересует.

Дальше начинается диалог, в котором клиент расспрашивает о нас и рассказывает о себе. Мы отвечаем на вопросы клиента и записываем информацию, которую получили сами. При необходимости уточняем детали. Общее правило — чем больше, тем лучше.

После диалога мы просим таймаут на несколько дней, чтобы подготовить конкретное предложение. Пока готовим предложение, отправляем клиенту презентацию с информацией о компании.

Презентация нужна качественная. Это то, что мы оставим у клиента на руках. И то, что он внимательно изучит, перед тем как с нами работать. Поэтому в презентации мы не скромничаем, а подробно описываем достижения инвестиционной компании и даем ссылки на подтверждающие источники. Также не забываем, что хорошие дизайн и подача презентации — это способ продемонстрировать уважение.

Важно! Мы не продаем конкретный инвестиционный продукт при первом контакте. Мы просто знакомимся. Мы даем время клиенту, чтобы он изучил презентацию. Чтобы он переварил информацию и проверил данные. Даже если при первом диалоге мы поняли, что имеем архиподходяещее для клиента предложение, мы ничего о нем не говорим. Мы делаем это только через три дня. В идеале — на личной встрече.

Не продавайте конкретный инвестиционный продукт при первом контакте. Продавайте компанию, которой можно доверять.

Суть подхода — не давить. Мы предоставляем факты и оставляем решение за клиентом. Мы даем ему время созреть перед основным действием. Если клиент придет к нужному решению самостоятельно, то он не свернет на половине пути.

Инвестиционный бизнес так устроен. Он начинается с личного доверия к тем, кто продает, и только после этого идет остальное. Если мы не заложим фундамент доверия сейчас, то на следующих этапах сделка сорвется.

Мы провели первый диалог и получили вводные пожелания клиента. Теперь нужно собрать их в одну картину и составить профиль. На основании профиля мы подберем конкретное решение, которое есть в линейке продуктов.

На самом деле ситуация простая. Фактически, 90% профиля клиента состоит из ответов на два вопроса:

- Какой риск клиент готов принять?

- На какую доходность он целится?

Оставшиеся 10% — это понимание, какие сектора экономики ему ближе. Все. Больше никакого волшебства в профилировании нет.

Только четкое определение этих моментов. По итогу мы получим три группы: консервативные инвесторы, умеренно агрессивные инвесторы и агрессивные инвесторы. Первым мы продадим продукты близкие к банковским депозитам или активы, обеспеченные недвижимостью. Для вторых подойдет диверсифицированный портфель на фондовом рынке. С третьими веселее всего: тут будут и pre-IPO сделки, и мусорные облигации, и венчурные инвестиции. А также прочие продукты с высокой маржинальностью.

Есть одна опасность. Рискованные инвестиционные продукты являются самыми маржинальными для финансовой организации, и за их реализацию платят высокие премии. Поэтому в первую очередь хочется продавать их, а уже потом все остальное. Увы, но так делать нельзя.

Продавайте агрессивные инвестиционные продукты агрессивным инвесторам, а консервативные инвестиционные продукты — консервативным инвесторам. Не пытайтесь их смешивать.

Загвоздка в том, что агрессивных инвесторов мало. Поэтому некоторые финансовые советники кардинально решают проблему: они впаривают маржинальные продукты всем подряд, не заморачиваясь с деталями. Они тратят силы и время в попытке переубедить консервативного клиента на рискованную инвестицию.

Это ошибка, которую мы не повторим. Для системных продаж мы должны действовать в мире клиента, а не пытаться его переспорить.

Поэтому продавать мы будем только то, что соответствует клиентскому профилю. Если такого продукта нет в линейке — мы откажемся от сделки и отдадим клиента другой организации. Мы сделаем это по трем причинам:

- Так мы сыграем в интересах клиента.

- Так мы сохраним отношения и продадим в следующий раз.

- Так мы сэкономим собственное время.

Мы в любом случае не продадим новый фейсбук консервативному инвестору. Поэтому мы не будем «работать с возражениями» и тратить время на бесполезные споры. Вместо этого мы сконцентрируемся на клиентах, с которыми нам по пути, а остальных оставим до лучших времен.

Мы сформировали инвестиционное предложение и встречаемся с клиентом, чтобы его презентовать. Задача на этом шаге — объяснить клиенту, почему именно это предложение лучше альтернатив.

Если клиент инвестирует в портфель акций, то нужно сравнить этот портфель с другим портфелем и наглядно показать преимущества. Если клиент инвестирует в IPO, нужно объяснить, чем эта сделка перспективнее прочих предложений. Тоже самое для остальных инвестиционных продуктов.

Но есть один секрет. Объяснение лучшести мы должны уложить в одно предложение. Максимум в два. Потому что иначе мозг клиента взорвется, клиент вряд ли что-то поймет и точно ничего не запомнит. А мы любим клиента и не хотим такой ситуации. Поэтому мы помним, что краткость сестра таланта, и ужимаемся до единственного предложения.

Кроме того, это волшебное предложение мы должны повторить дважды. В начале диалога и в конце. Тогда оно врежется в память клиента и останется с ним до конца сделки. Всю дальнейшую информацию клиент воспримет через призму этого предложения, а это как раз то, что нам нужно.

Уложите суть инвестиции в одно, максимум в два предложения. Просто и коротко объясните главное преимущество. Повторите предложение минимум дважды.

Допустим, мы продаем REIT. Тогда клиенту мы скажем: «Это также надежно, как квадратные метры, но доходность выше на 2%. А еще не надо мучиться с арендаторами и выйти из инвестиции можно в любой момент».

Допустим, мы продаем pre-IPO сделку. Тогда клиенту мы скажем: «На IPO компания выйдет по 20 $ за акцию, а вы купите ее сейчас по 17. $ Это дисконт, который защитит капитал, если что-то пойдет не так, и обеспечит дополнительную прибыль, если все будет окей».

Клиент понимает, что мы предлагаем, и понимает, почему это круто. Но он понимает это на рациональном уровне. Этого недостаточно. На этом шаге мы хотим, чтобы клиент действительно поверил в инвестицию и захотел ее купить. Для этого нам нужны эмоции.

Вообще, это самый сложный этап сделки. Он сложный, потому что существует только два рабочих способа его преодолеть. Первый: сказать, что компания инвестирует в сделку собственные деньги. Второй: продемонстрировать результаты прошлых сделок за длительный период.

Первый способ работает лучше. Если клиент знает, что мы сидим в одной лодке, то он чувствует себя уверенно. Потому что на прошлых шагах мы зарекомендовали себя как профессионалы, а теперь мы демонстрируем веру в собственное предложение собственными деньгами. Мы тоже инвестируем в то, что предлагаем клиенту. Это самый сильный сигнал, который вообще может быть. Поэтому наша вера передается клиенту на подсознательном уровне и трансформируется в действие быстрее всего.

Участие в сделке вместе с клиентом — это идеальный подход, который имеет единственный минус. Существует мало финансовых организаций, которые согласятся на его реализацию. По хорошим и не очень причинам.

Поэтому реальный вариант убеждения на практике — история сделок. Он менее брутальный, но тоже работает. В истории сделок мы демонстрируем прошлые результаты рекомендаций и показываем, какую доходность они принесли. Высший пилотаж: дать не сухую статистику, а составить кейсбук с подробным объяснением принятых решений. Рассказать историю так, чтобы клиент почувствовал себя участником и захотел повторить ощущения.

Конечно, интуитивно клиент понимает, что прошлыми результатами можно манипулировать. Поэтому второй способ работает хуже. Но хорошее портфолио действует магически: инвесторы любят истории, инвесторы нуждаются в историях, инвесторы хотят верить в истории. Это бредово звучит, но является правдой. Поэтому мы используем эту черту характера для продаж. Мы обязаны ее использовать, если не собираемся терять клиента на этом этапе.

Существует два способа убедить клиента в перспективности сделки:

1. Инвестировать собственные деньги.

2. Продемонстрировать портфолио прошлых сделок.

К сожалению, действительно хороших кейсбуков в инвестиционном бизнесе я не видел. Поэтому ссылок не дам и надеюсь, что ваш кейсбук будет первым.

Отдельно отмечу, что другие способы не работают. Не просто работают плохо, а именно не работают. Клиентам нужны факты. Если мы не подтвердим слова действием, то их можно не произносить. Мы не должны говорить, что сделка хорошая, мы должны давать четкие сигналы, что это действительно так. И нравится нам это или нет, но других однозначных сигналов, кроме тех, что я озвучил, не существует.

Клиент готов инвестировать. Он поверил в нас и поверил в инвестиционный продукт. Осталось юридически защитить его интересы и можно закрывать сделку. Главное не проскакивать этот этап, потому что в глазах клиента он обязательный. И он действительно обязательный.

Важно понимать, что в глубине души клиент боится кидалова. Он переживает за кражу денег, даже если мы работали раньше. Эти переживания инстинктивны и возникают независимо от желания и ситуации. Более того: в инвестициях в большинстве случаев они обоснованы.

Поэтому перед закрытием сделки мы должны убедить клиента, что мы честные и прозрачные. Если у клиента остались сомнения, то мы их развеем. Если сомнений не было, то мы еще раз подтвердим собственный профессионализм. К слову, привычка защищать интересы клиента независимо от ситуации — это и есть профессионализм.

Общепринятый способ убеждения — договор. Но работает он только при правильном исполнении. Мы должны понимать, что клиент не юрист-международник, и простыня английского текста на 80 страниц в Кипрской юрисдикции поможет не сильно. В глазах клиента это стопка непонятной макулатуры, а не договор.

Поэтому мы должны объяснить клиенту, как все работает. Почему договор действительно его защищает, куда обращаться, если что-то пойдет не так. Если клиент заранее узнает ответы на эти вопросы, то он будет спать спокойно.

Поэтому мы используем следующий алгоритм:

- Переводим договор, если он написан на английском.

- Делаем legal design (что это такое можно посмотреть здесь).

- Делаем пояснительную записку, которая показывает преимущества юрисдикции для клиента.

- Делаем пояснительную записку, которая показывает алгоритм защиты интересов клиента.

После этого мы отправляем документы клиенту и отвечаем на возникшие вопросы. Так мы демонстрируем прозрачность и готовность работать по понятным правилам в понятном правом поле.

Придерживаясь такого алгоритма, мы говорим клиенту: «Старина, мы структурируем сделку на Кипре не для того, чтобы тебя запутать. Мы делаем это потому, что на Кипре английское право. Английское право считается лучшим правом для инвестиционных сделок. Структура на Кипре защищает твои интересы надежнее, чем структура в России. Если хочешь узнать как именно, то вот пояснительные записки. Смотри, изучай, задавай вопросы».

Покажите договора. Переведите их, напишите пояснительные записки, сделайте legal design. Продемонстрируйте клиенту открытость и обеспечьте чувство защищенности.

Конечно, подготовка подробных документов потребует времени. Но поскольку большинство сделок однотипные, то глобально мы заморочимся один раз. Ну или несколько раз для разных типов сделок. Дальше мы будем вносить правки и адаптировать legal design с пояснительными записками под конкретную ситуацию. Это не так долго, как кажется. И это бережет нервы, время и эмоциональное здоровье клиента. Клиент это ценит.

Клиент готов инвестировать. Клиент убежден в нашей добросовестности. Осталось немного: подписать договор и получить деньги.

Хорошая новость: если мы последовательно прошли предыдущие этапы, то с закрытием сделки проблем не будет. При этом главные шаги перед финальным разговором — это Шаг №6 и Шаг №7. Если на них мы получили очевидное согласие клиента, значит все супер. Фактически, нам осталось установить дедлайн и один-два раза позвонить с напоминанием.

Дедлайн нужен в золотой середине. Достаточно сжатый, чтобы дисциплинировать клиента и закрыть сделку как можно скорее. И достаточно свободный, чтобы чрезмерно не форсировать финал. По моему опыту, адекватный дедлайн на этом этапе — неделя или две недели.

Закрывайте сделку после очевидного успеха на пятом и шестом шаге. Используйте дедлайн в качестве метода.

Дополнительные средства закрытия сделки не нужны. Основную работу мы провели на предыдущих этапах. Сейчас мы не пытаемся «дожать» клиента. Мы устанавливаем сроки, чтобы понять, заплатит клиент или нет. Поэтому в нашем случае дедлайн — вопрос не бизнеса, а деловой этики. И способ объективно оценить реальность.

Делайте классный продукт, любите своих клиентов, не лажайте в процессинге. И тогда продажи станут системными.

Источник https://rb.ru/opinion/what-is-ipo/

Источник https://fedotovjournal.com/how_to_sell_investment_products

Источник https://vc.ru/marketing/103253-kak-prodavat-investicionnye-produkty-gayd-dlya-finansovyh-sovetnikov-i-ih-rukovoditeley