Как менялись объёмы торгов на Московской бирже в кризисные периоды: 2008–2022

Российский фондовый рынок переживает сейчас одно из самых сильных потрясений в своей истории. Резкий интерес к инвестициям и кратный прирост частных инвесторов в течение 2020–2021 гг. сменился обвалом рынка в 2022 г. Уникальные экономические условия на фоне санкционного и геополитического давления на Россию, запрет на осуществление торгов нерезидентами, введение санкций в отношении ряда российских брокеров, запрет для частных инвесторов использовать короткие позиции вызывают вполне обоснованные опасения по поводу формирования затяжного медвежьего тренда.

В данной статье предлагаем изучить, насколько складывающаяся ситуация повлияла на объёмы торгов на Московской бирже и какие были изменения торговых объёмов в прошлые кризисные периоды. Также проанализируем факторы риска, которые должны учитывать частные инвесторы, принимая краткосрочные спекулятивные решения по российским ценным бумагам.

Показатель объёма торгов является открытой информацией. Общий объём торгов на бирже и объёмы торгов по отдельной акции за выбранный промежуток времени можно найти на сайте Московской биржи.

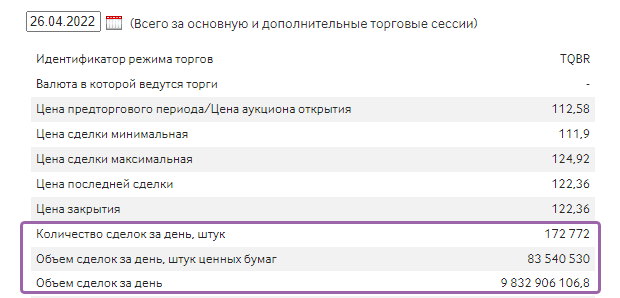

Рис. 2. Объём торгов акциями «Сбера» (количество и объём сделок в акциях и в рублях), 26.04.2022. Источник: сайт Мосбиржи

Какие факторы повлияли на объёмы торгов на фондовом рынке?

- Запрет на продажу российских ценных бумаг нерезидентам.

Согласно данным, озвученным директором департамента по работе с эмитентами Московской биржи Наталией Логиновой, по состоянию на I полугодие 2021 г. институциональные иностранные инвесторы являлись ключевыми владельцами фри-флоат российского рынка акций. На их долю приходилось около 80,7% российских ценных бумаг.

При этом их доля в объёме торгов составляла около 48%, остальное приходилось на российских участников рынка, среди которых преобладают частные инвесторы, формирующие около 40% общего объёма торгов.

- Рост числа российских частных инвесторов.

По аналитическим данным Московской биржи за 2021 г., количество физических лиц, имеющих брокерские счета, увеличилось почти вдвое — до 17 млн человек, ими было открыто 27,7 млн брокерских счетов.

Активность частных инвесторов в 2021 г. достигла максимального уровня за всю историю наблюдений — ежемесячно сделки заключали более 2 млн человек (рост по сравнению с 2020 г. составил 136%). А их доля в объёме торгов акциями составляла около 40%.

На конец марта 2022 г. количество физических лиц, имеющих брокерские счета на Московской бирже, выросло ещё на 753 тыс. — до 18,9 млн человек. Ими было открыто 31,8 млн брокерских счетов.

При этом сокращение активных инвесторов было незначительным — до 1,9 млн человек, а их доля в общем объёме торгов на фондовом рынке выросла на 50% — до 61,7%. Произошло это благодаря увеличению количества сделок, а также введённым в феврале текущего года запретам на операции для нерезидентов.

Общая статистика по объёмам торгов на Мосбирже

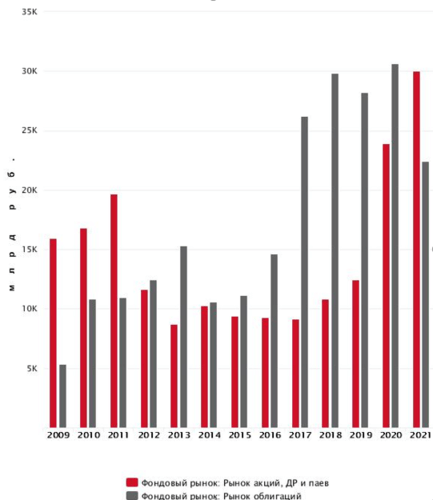

Согласно годовой статистике объёмов торгов с 2009 г., после финансового кризиса 2008 г. на протяжении следующих трёх лет объёмы торгов росли, после чего произошло их резкое снижение почти на 30%. Следующие восемь лет динамика была разнонаправленной. Фактически российский фондовый рынок находился в боковике.

После коррекции российского рынка в 2017 г. объёмы торгов снова начали расти. При этом на годовые результаты не смог повлиять даже коронакризис 2020 г. Наоборот, объёмы торгов кратно увеличились.

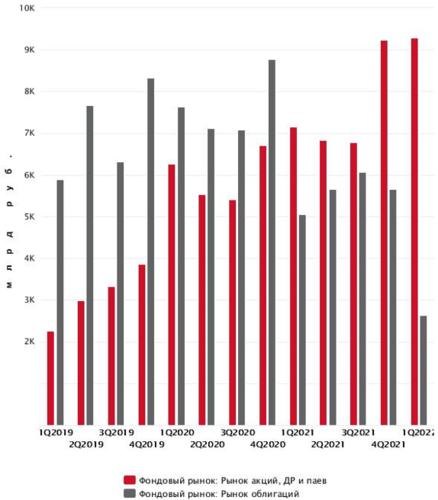

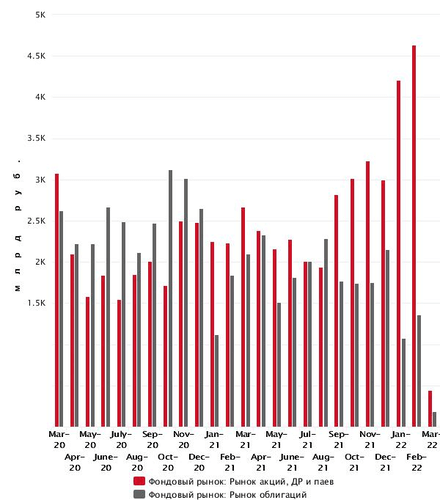

Начиная с I квартала 2019 г. объёмы торгов росли. Однако нужно учитывать, что они не равны росту рынка, так как с 2019 г. по I квартал 2020 г. шли активные распродажи акций.

По этой же причине мы наблюдали и увеличение объёмов торгов на месячном графике с сентября 2021 г. по февраль 2022 г. Именно в этот период нарастает геополитическая напряжённость и антироссийская риторика, сопровождаемая оттоком иностранного капитала и распродажей нерезидентами акций российских компаний.

Как изменялись объёмы торгов на Мосбирже в периоды коррекций российского фондового рынка?

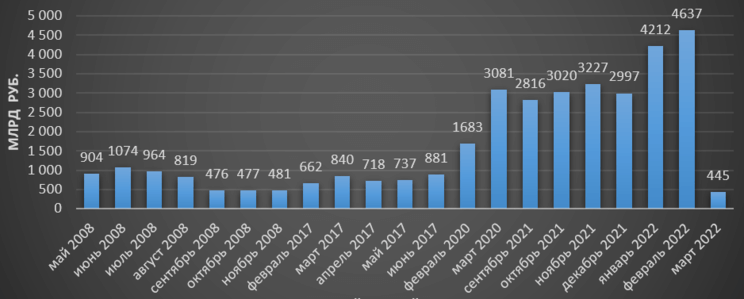

Периоды коррекции на рынках, в том числе и российском, всегда сопровождаются повышенными объёмами торгов за счёт большего объёма продаж в акциях и спекулятивных сделок. Так, совокупный объём торгов на Московской бирже в периоды коррекций российского рынка в 2008, 2017, 2020 и 2021–2022 гг. достигал следующих значений:

-

2008 г. — 5,2 трлн руб.;

Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг.

Рис. 6. Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг. Источник: сайт Мосбиржи

Динамика объёмов торгов до и после приостановки торгов на Мосбирже

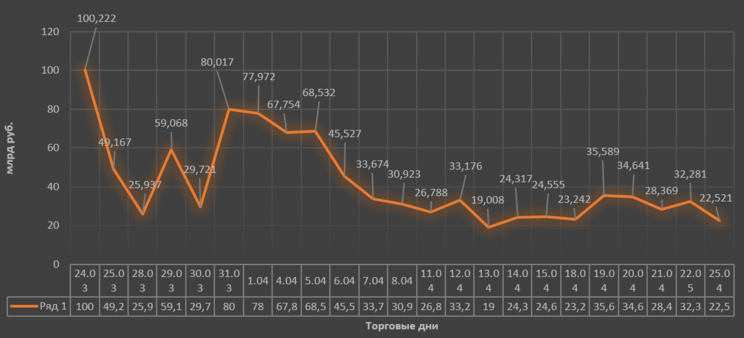

Можно предположить, что наибольшие распродажи и объёмы торгов были 24 и 25 февраля, после объявления о начале проведения спецоперации на Украине. Однако это не так. Как показывает статистика, объём торгов 21 и 22 февраля был вдвое больше: 469,4 и 430,5 млрд руб. соответственно. В то время как 24 и 25 февраля он составил 289,4 и 189,3 млрд руб.

После возобновления торгов 24 марта их объём составил 100 млрд руб., а затем уменьшался на протяжении всего месяца. На это повлияло несколько факторов:

-

отсутствие на рынке нерезидентов;

Динамика изменения объёмов торгов на Московской бирже с 25.02 по 25.04.2022

Рис. 9. Динамика изменения объёмов торгов на Мосбирже, 25 февраля – 25 апреля 2022. Источник: сайт Мосбиржи

Средневзвешенный дневной объём торгов акциями на Московской бирже за 22 торговых дня (с 25 марта по 25 апреля) составил 39,7 млрд руб.

В марте 2020 и 2021 гг. средневзвешенный внутридневной объём составлял 117,5 и 86,03 млрд руб. соответственно. Таким образом, сокращение торгового объёма можно оценить практически в два-три раза.

Сегодня торговые внутридневные объёмы в фондовом секторе Мосбиржи находятся на уровнях 2012–2017 гг. По оценкам экспертов, в среднесрочной перспективе они могут сократиться ещё больше.

Какие риски необходимо учитывать частным инвесторам?

На сегодняшний день на российском рынке фактически отсутствует ликвидность. А это, в свою очередь, влечёт за собой ряд негативных факторов, которые необходимо учитывать участникам рынка при совершении краткосрочных спекулятивных сделок.

На низколиквидном рынке даже незначительное изменение объёмов торгов может оказать существенное влияние на динамику котировок акций. В последнее время этим активно пользуются недобросовестные участники рынка, манипулируя котировками акций и вовлекая в их покупку неопытных и начинающих инвесторов.

Например, стоимость акций «Новороссийского морского торгового порта» (NMTP) с 15 по 18 апреля выросла на 31% без значимых фундаментальных новостей о компании и её бизнесе.

В течение одной торговой сессии 19 апреля акции «Южно-Уральского никелевого комбината» (UNKL) выросли на 28%, также без значимых фундаментальных факторов.

При этом по каждой из этих акций наблюдался рост объёмов торгов в десятки раз. При средних показателях внутридневных объёмов торгов по акциям «НМТП» в 6–12 млн руб. в дни разгона они доходили до 100–380 млн руб.

Объём торгов акциями «Южно-Уральского никелевого комбината» в период разгона вырос в десятки раз — с 0,5–3 млн руб. в день до 32 млн руб. 19 апреля.

Рис. 11. Динамика изменения стоимости акций «Новороссийского морского торгового порта», апрель 2022. Источник: TradingView

Рис. 12. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината», апрель 2022. Источник: TradingView

Суть такого манипулирования состоит в том, что определённый момент происходят массовые покупки акций, которые кратно увеличивают объём сделок, поднимая котировки вверх. А дальше покупки идут по принципу снежного кома: привлечённые неопытные участники рынка, видя рост акций, покупают их в надежде получить быструю прибыль. Однако реальную прибыль получают, как правило, лишь организаторы подобных схем.

Рис. 13. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината». Источник: сайт Мосбиржи

Рис. 14. Динамика изменения стоимости акций «Новороссийского морского торгового порта». Источник: сайт Мосбиржи

В последнее время подобные случаи происходят всё чаще. Если изучить динамику акций компаний третьего эшелона на Мосбирже, можно найти достаточно много подобных примеров. Центробанк РФ тоже признаёт участившиеся факты разгона.

В частности, согласно пресс-релизу ЦБ РФ, регулятором были установлены факты манипулирования рынком на организованных торгах обыкновенными акциями ПАО «ГИТ» (GRNT), ПАО «Пермэнергосбыт» (PMSB), ПАО «Россети Юг» (MRKY).

Для привлечения частных инвесторов к совершению сделок по конкретным российским акциям злоумышленники использовали группы в популярных мессенджерах.

Что происходит с российским фондовым рынком и что его ждёт?

Объёмы торгов в целом и ликвидность каждой акции в отдельности — один из важнейших элементов любого фондового рынка, которые свидетельствуют о состоянии фондового рынка.

Высокие показатели объёмов торгов на фондовом рынке говорят о его развитии и создают условия для формирования рыночной стоимости того или иного актива. И наоборот — снижение объёмов торгов и ликвидности в ценных бумагах говорит о снижении интереса инвесторов и участников рынка к активным инвестициям. Это создаёт условия для манипулирования котировками ценных бумаг, подрывая доверие к рынку у его участников и тем самым лишь усугубляя положение.

Ситуация на российском фондовом рынке продиктована неординарными и шоковыми для российской экономики внешними факторами, поэтому жёсткие меры, принимаемые регулятором ограничения, и новые правила являются оправданной реакцией, чтобы не допустить ещё более негативных последствий.

Как показывает проведённый анализ, после каждого пережитого кризиса российский фондовый рынок восстанавливался и продолжал расти. Но для каждого восстановления нужен определённый период. Какой он будет в этот раз — покажет время.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Что ждет экономику и фондовый рынок России до конца 2022

Международный валютный фонд в октябрьском докладе улучшил прогноз по российской экономике: в 2022 году ожидается спад на 3,4% вместо 6%, а инфляция на уровне 13,8%. Разбираемся, как будут влиять санкции Запада, нефтяное эмбарго, сокращение импорта и курс рубля на экономику страны до конца года и что будет определять динамику фондового рынка.

Перспективы экономики

Эксперты сходятся во мнении, что главными составляющими российской экономики, которые будут определять динамику фондового рынка до конца года, станут геополитика, сокращение экспорта нефти и введение потолка цен, курс рубля, а также потребительский спрос.

Экспорт нефти. С началом СВО экспорт нефти и нефтепродуктов из России в Европу, США, Японию и Корею сократился почти на 2,2 млн баррелей в день. Переориентация части поставок на Индию, Китай и Турцию позволила уменьшить финансовые потери.

По оценке Международного энергетического агентства, после введения европейского эмбарго на нефть и нефтепродукты, России придется найти новые рынки сбыта еще для 1,4 млн баррелей нефти и 1 млн баррелей нефтепродуктов в сутки.

«С одной стороны, новыми покупателями могут стать Индонезия, Бразилия, ЮАР, Шри-Ланка и ряд стран Ближнего Востока. С другой стороны, это может спровоцировать еще больший разрыв между стоимостью российской нефти Urals и североморской Brent одновременно с увеличением затрат на логистику», — говорит аналитик ФГ «Финам» Алексей Калачев.

Также, отмечает эксперт, если Россия не сможет перенаправить европейский экспорт в других направлениях, то, вероятно, придется сокращать объемы добычи. При этом для динамики ВВП важнее не ценовые, а именно физические объемы добычи и экспорта. Их сокращение может привести к новому спаду в экономике в начале будущего года.

«В ситуации жесткой конфронтации с Западом и объявленной частичной мобилизации большинство ценовых изменений на валютном рынке носят ситуативный характер. Ждать улучшения динамики без позитивных новостей от политиков точно не стоит. Поэтому курс доллара к российской валюте на уровне 65-70 рублей к концу года является очень популярным прогнозом», — говорит аналитик ФГ «Финам» Александр Потавин.

В пользу этого эксперт выделяет два фактора: сокращение поступлений в РФ валютной выручки от экспорта с учетом нефтяного эмбарго и введения потолка цен, а также усиление спроса на валюту со стороны импортеров на фоне заканчивающихся складских запасов.

«Со временем эти пакеты санкций приведут к сокращению поступления твердой валюты от экспортеров, что уже не будет способствовать укреплению рубля», — считает Александр Потавин.

«Изменение в трендах потребления населения и динамики кредитования оказывают сильное влияние на состояние фондового рынка», — говорит аналитик по российским акциям УК «Ингосстрах-инвестиции» Анна Михайлова.

Так, инфляционные ожидания населения достигали локального минимума в июле (10,8%), но уже в сентябре выросли до 12,5%. Что касается кредитования, то в сентябре банки выдали населению 1,13 трлн рублей — на 3,9% больше, чем в августе. Однако исследовательская компания Frank RG отмечает, что рынок рос только за счет ипотеки. ЦБ ожидает, что в условиях снижения ключевой ставки и повышения доступности кредитования, активность потребления может возрасти и разогнать инфляцию.

«Стоит отметить, что пока этого не наблюдается, а с учетом оттока части населения, связанного с мобилизацией и эмиграцией, общего ухудшения ожиданий, наоборот, отмечается сокращение расходов на товары и услуги не первой необходимости», — сообщает аналитик ФГ «Финам» Игорь Додонов.

Мобилизационный эффект. По мнению экспертов «Финама» влияние частичной мобилизации на экономику пока трудно оценить.

«Для рынка труда изъятие 300 тыс. работников, а также миграционный отток может означать увеличение дефицита рабочей силы, затормозить ожидаемое повышение безработицы и в каких-то случаях даже вызвать ускорение роста зарплат, что может способствовать инфляционному давлению», — говорит аналитик ФГ «Финам» Ольга Беленькая.

Помимо этого, усиление инфляции может быть связано с ускорением роста госрасходов на мобилизацию, гособоронзаказы и расширение территории РФ.

Эксперты считают, что российский бизнес займет более осторожную позицию и отложит планы по развитию до лучших времен. Во-первых, сейчас сложно предсказать, какое количество сотрудников могут быть мобилизованы. Во-вторых, неизвестно, как в целом будет чувствовать себя экономика.

Динамика фондового рынка

В зоне турбулентности. На российском рынке сохраняется высокая волатильность, и эксперты отмечают, что будущее предугадать невозможно.

«Тем, кто привык опираться на технический или фундаментальный анализ, сейчас непросто: политика победила экономику, все вытеснил новостной фон», — констатирует заместитель директора аналитического департамента Freedom Finance Global Георгий Ващенко.

«Положение дел на западной границе России будет управлять ростом и падением индекса МосБиржи. При эскалации ситуации инвесторы станут перекладываться в более защитные активы, а во время снижения напряженности — увеличивать аппетит к риску».

Перспективы индекса МосБиржи. По мнению инвестиционного стратега УК «Арикапитал» Сергея Суверова, главный индикатор фондового рынка будет находится в диапазоне 1500–2000 пунктов. Давление на него будут оказывать дальнейшая эскалация конфликта на Украине, увеличение налоговой нагрузки на крупный бизнес на фоне растущего дефицита бюджета и перекладывание средств из акций в облигации.

Директор по инвестициям УК «Открытие» Виталий Исаков не разделяет это мнение и считает, что индекс МосБиржи поднимется до уровней 2300-3000 пунктов.

«Сейчас сложилась ситуация обратного пузыря — компании на рынке сильно недооценены, и интересные идеи с текущих уровней можно найти практически в любом секторе. Кроме того, Россия уже надежно изолирована от мировой волатильности на рынках», — объясняет свою позицию эксперт.

Что делать инвесторам

Инвестиции в условиях высокой неопределенности несут в себе повышенные риски. Скорость изменения новостной повестки значительно затрудняет возможности самостоятельного анализа рынков. Принимать взвешенные торговые решения поможет своевременная и качественная аналитика. У клиентов «Финама» есть возможность подписаться на нее бесплатно.

Эксперты фондового рынка готовят обзоры корпоративных событий и ключевых новостей, рассматривают их влияние на котировки, делают прогнозы и делятся актуальными инвестидеями. В фокусе внимания аналитиков более 100 основных инструментов на рынках России, США и Китая — валюта, нефть, индексы, драгметаллы, ETF, акции и облигации.

«Наша экспертиза позволяет находить интересные инвестиционные идеи на всех популярных и перспективных рынках. Каждая наша рекомендация — результат глубокого анализа различных данных и факторов», — говорит руководитель аналитического управления ФГ «Финам» Михаил Аристакесян.

Рынок ценных бумаг РФ: тенденции и особенности развития

Чекмарев, И. С. Рынок ценных бумаг РФ: тенденции и особенности развития / И. С. Чекмарев. — Текст : непосредственный // Молодой ученый. — 2020. — № 49 (339). — С. 348-351. — URL: https://moluch.ru/archive/339/76184/ (дата обращения: 28.10.2022).

В статье авторы анализируют динамику развития фондового рынка РФ, определяя основные направления и тенденции его развития.

Ключевые слова: фондовый рынок, ценные бумаги, облигации, акции.

Динамичное развитие национальной и мировой экономики в целом на современном этапе невозможно представить без построения и развития фондового рынка. Фондовый рынок является тем местом, где инвесторы и эмитенты находят взаимопонимание в размещении и привлечении финансовых ресурсов, помощь им в этом оказывают посредники [1, с.17].

С целью выработки стандартов и норм ведение бизнеса на фондовом рынке, а также их неукоснительного выполнения, существуют регулирующие органы, которые представлены национальными и международными организациями [4, с. 48].

Используя различные инструменты фондового рынка, происходит переток капитала между отдельно взятыми организациями, отраслями и в конечном итоге странами на уровне мирового рынка.

Развитие фондового рынка подвержено влиянию различных факторов, которые оказывают, как положительное, так и отрицательное влияние на него [3, с. 71]. Происходящие в мире экономические и финансовые кризисы приводят к оттоку капитала из фондовых рынков, при этом экономический рост и меры стимулирования, применяемые Центробанками ведущих экономик мира, напротив, стимулируют приток капитала на рынок.

Данная ситуация наблюдалась в мире в 1998 году, 2008–2009 годах [6, с. 16]. Последнее проявление негативных факторов вызвавших обвал котировок ценных бумаг, биржевых индексов наблюдается в 2020 году, что явилось следствие распространения коронавируса.

Развитие рынка ценных бумаг является актуальным направлением, поскольку Российской Федерации для динамичного развития и внедрения инноваций, проведения программы импортозамещения, построения цифровой экономики и развития экспортного потенциала, насыщения внутреннего рынка необходимы финансовые ресурсы [2, C. 116].

Среди особенностей развития российского рынка ценных бумаг в последнее время следует обратить внимание на следующие тенденции. Происходит сокращение количества участников торгов (брокеров), которые имеют активных клиентов, согласно данных ЦБ РФ и ПАО «Московская биржа» по состоянию на конец декабря 2019 года действовало 275 участников, что на 205 участников меньше, чем в 2012 году, когда был зафиксировано максимальное количество участников торгов, имеющих активных клиентов — 480 участника (рис. 1).

![Динамика количества участников торгов (брокеров), имеющих активных клиентов, согласно данных ЦБ РФ и ПАО «Московская биржа» по состоянию на конец 2009–2019 года, ед. [7, 8]](https://moluch.ru/blmcbn/76184/76184.001.png)

Рис. 1. Динамика количества участников торгов (брокеров), имеющих активных клиентов, согласно данных ЦБ РФ и ПАО «Московская биржа» по состоянию на конец 2009–2019 года, ед. [7, 8]

Начиная с 2012 года количество участников торгов (брокеров) на фондовом рынке РФ неуклонно сокращается, что связано с рядом действий:

– слияний и поглощений;

– ухода ряда участников с российского фондового рынка после 2014 г.;

– ужесточение регулирования действий данных участников со стороны регулирующего органа — ЦБ РФ.

Другой особенностью фондового рынка РФ, проявляющейся в последнее время, является активное развитие индивидуальных инвестиционных счетов (ИИС). Данное направление было призвано к привлечению свободных средств граждан на фондовый рынок, и как показывает практика, наблюдается наращение данного финансового ресурса. ИИС должны стать весомой альтернативой банковским депозитам.

За 2017–2019 года наблюдается активное увеличение количества ИИС (рис. 2).

![Динамика открытых ИИС нарастающим итогом (по данным ПАО «Московская биржа) [7]](https://moluch.ru/blmcbn/76184/76184.002.png)

Рис. 2. Динамика открытых ИИС нарастающим итогом (по данным ПАО «Московская биржа) [7]

По итогу 11 месяцев 2019 года было открыто уже 1 453 тыс. ИИС, что в 2,4 раза больше, чем по состоянию на конец 2018 года.

Запуск ИИС стал весьма востребованной финансовой услугой, и является востребованной во всех регионах государства. На столицу приходится 12 % ото всех созданных ИИС, еще 6 % на Московскую область, Санкт-Петербург — 5 %. На доля остальных регионов пришлось 77 % (рис. 3).

![Карта использования ИИС по состоянию на конец 2019 года [7]](https://moluch.ru/blmcbn/76184/76184.003.png)

Рис. 3. Карта использования ИИС по состоянию на конец 2019 года [7]

Еще одной особенностью и тенденцией фондового рынка Российской Федерации является запуск на рынок в 2016 году облигаций однодневок (рис. 4).

![Динамика размещения и удельного веса облигаций однодневок в общем объеме торгов фондового рынка Российской Федерации в 2016–2019 годах (по данным ПАО «Московская биржа) [7]](https://moluch.ru/blmcbn/76184/76184.004.png)

Рис. 4. Динамика размещения и удельного веса облигаций однодневок в общем объеме торгов фондового рынка Российской Федерации в 2016–2019 годах (по данным ПАО «Московская биржа) [7]

Первый раз на фондовом рынке Российской Федерации облигации-однодневки были размещены в 2016 году на общую сумму в 1 401 млрд. руб., что составило порядка 5,9 % от общего объема торгов на фондовом рынке за данный год.

Данные облигации представляют собой бескупонный бонды, т. е. по ним не выплачивается купонный доход. Прибыль образуется за счет того, что облигации выставляются на фондовую биржу по цене ниже номинала — например, за 99,7 %. А погашение идет по номиналу.

По итогам 2017 года данный инструмент уже занимал 27,3 % от общего объема торгов на фондовом рынке, а в абсолютном выражении составил — 9 665 млрд. руб. за анализируемый период данные за 2017 год являются максимальными.

Несмотря на то, что объемы размещения с 2017 года неуклонно снижаются все же размещение и удельный вес облигаций однодневок в общем объеме торгов фондового рынка Российской Федерации остается достаточно высоким.

По итогам 2019 год их размещение составило — 5 859 млрд. руб. или 14,4 % от общего объема торгов фондового рынка за данный год.

Исходя из всего выше сказанного, возможно сделать следующие выводы:

– рынок ценных бумаг РФ активно развивается. Среди брокеров наблюдается активный процесс консолидации, вследствие слияний и поглощений, а также активной работы регулятора, направленного на очищение рынка от псевдоброкеров;

– активно развивается направление по привлечению средств физических лиц на фондовый рынок, чему способствует популяризация ИИС;

– компании для покрытия кассовых разрывов активно стали использовать новый инструмент — облигации однодневки.

В рамках данного развития на регулятора рынка ценных бумаг в лице ЦБ РФ возложена повышенная ответственность за соблюдением правил со стороны участников рынка и не допущения процессов с манипуляцией на рынке и использованием инсайдерской информации для данных целей.

- Астахов А. А., Гребеник В. В. Проблемы и перспективы развития рынка ценных бумаг как инструмента инвестирования в России // Вестник Евразийской науки. 2018. № 3.

- Беломытцева О. С. О развитии рынка инноваций и инвестиций московской биржи и предоставлении налоговых льгот в данном сегменте. // Экономика. Налоги. Право. 2018. 11(6).

- Болдырева Н. Б., Черновой Г. В. Финансовые рынки и институты. Учебник и практикум для вузов. М.: Юрайт, 2019.

- Воронов В., Воронова Н. С. Современные финансовые рынки. Монография. М.: Проспект, 2018.

- Гузнов А. Г., Рождественская Т. Э. Публично-правовое регулирование финансового рынка в Российской Федерации. Монография. М.: Юрайт, 2019.

- Миркин Я. М., Салин В. Н., Добашина И. В. Статистика финансовых рынков. Учебник. Гриф УМО вузов России. М.: КноРус, 2018.

- Официальный сайт Московской биржи // [Электронный ресурс]. URL: www.moex.com/ (дата обращения: 01.12.2020).

- Официальный сайт ЦБ РФ // [Электронный ресурс]. URL: cbr.ru/ (дата обращения: 01.12.2020).

Основные термины (генерируются автоматически): фондовый рынок, общий объем торгов, Российская Федерация, участник торгов, фондовый рынок РФ, ЦБ РФ, динамичное развитие, Московская биржа, последнее время, удельный вес облигаций однодневок.

Источник https://journal.open-broker.ru/investments/kak-menyalis-obemy-torgov-na-mosbirzhe/

Источник https://www.finam.ru/publications/item/chto-zhdet-ekonomiku-i-fondovyy-rynok-rossii-do-kontsa-2022-20221021-1020/

Источник https://moluch.ru/archive/339/76184/