Инфляция и оценка инвестиций

В этой статье обсуждается применение подходов с использованием номинальных и реальных величин для оценки инвестиционных проектов по чистой приведенной стоимости (NPV), включая вопросы, связанные с влиянием налогообложения в контексте каждого из подходов. Эти области программы экзамена, по которым неподготовленные кандидаты часто допускают ошибки.

Влияние инфляции на денежные потоки

В инфляционной бизнес-среде покупательная способность будущих денежных потоков в текущих ценах будет снижаться. Например, при ожидаемой инфляции 5% в год $100.00, подлежащие получению в конце каждого из предстоящих трех лет, в текущих ценах будут иметь следующие значения:

Сумма к получению

Сумма к получению в текущих ценах

Для того, чтобы сохранять покупательную способности в будущем, денежные поступления должны быть увеличены на инфляцию. Используя логику предыдущего примера при добавлении инфляции к подлежащим получению $100.00 получим:

Сумма к получению

Сумма с учетом инфляции

Суммы с учетом инфляции в этой таблице называются номинальными.

Общая инфляция и инфляция отдельных показателей

Важно различать общий уровень инфляции и инфляцию отдельных показателей. Общий уровень инфляции определяется на основе публикуемых статистических показателей, таких как Сбалансированный Индекс Потребительских Цен (HICP) еврозоны. Инфляция отдельных показателей, таких как цена реализации, переменные затраты на единицу и постоянные затраты означает, что к определенным денежным потокам проекта следует применить различные ставки инфляции. Например, 5% для цены реализации, 4% для переменных затрат на единицу и 6% для постоянных затрат.

Реальная и номинальная стоимость капитала

Реальная стоимость капитала (r) и номинальная стоимость капитала (i) связаны между собой общим уровнем инфляции (h) с помощью формулы Фишера, которая доступна в списке формул на экзамене:

Если реальная стоимость капитала 4.0% и общий уровень инфляции 4.8%, то номинальная стоимость капитала равна 9.0%:

(1 + 0.040) (1 + 0.048) = 1.08992 или 9.0%

Зачастую стоимость капитала представлена на экзамене в номинальном выражении и если требуется расчет реальной стоимости капитала, то следует исключить общей уровень инфляции из номинальной ставки:

(1 + 0.090) / (1 + 0.048) = 1.04 or 4%

Реальная стоимость капитала равна 4%.

Номинальные денежные потоки

Номинальные денежные потоки – это денежные потоки в текущих ценах, увеличенные на общий уровень инфляции или уровень инфляции для отдельных показателей.

Пример расчета номинальных денежных потоков с использованием инфляции для отдельных показателей

Цена реализации (в текущих ценах)

Переменные затраты (в текущих ценах)

Инфляция цены реализации

Инфляция переменных затрат

Ожидаемый объем реализации равен 300,000 единиц в год с увеличением на 50,000 единиц ежегодно и срок инвестиционного проекта оценивается в 4 года.

Цены реализации с учетом инфляции

Год 1: 5.30 x 1.05 = $5.57 за единицу

Год 2: 5.30 x 1.052 = $5.84 за единицу

Год 3: 5.30 x 1.053 = $6.14 за единицу

Год 4: 5.30 x 1.054 = $6.44 за единицу

Выручка с учетом инфляции

Год 1: 5.57 x 300,000 = $1,671,000

Год 2: 5.84 x 350,000 = $2,044,000

Год 3: 6.14 x 400,000 = $2,456,000

Год 4: 6.44 x 450,000 = $2,898,000

Переменные затраты с учетом инфляции

Год 1: 3.15 x 1.04 = $3.28 за единицу

Год 2: 3.15 x 1.042 = $3.41 за единицу

Год 3: 3.15 x 1.043 = $3.54 за единицу

Год 4: 3.15 x 1.044 = $3.69 за единицу

Ниже представлен пример расчета переменных затрат с учетом инфляции за 2-й год с использованием расчетных таблиц, используемых на экзамене:

Существуют также другие способы расчета значений выше и любой подход, позволяющий определить верный ответ, приемлем на экзамене.

Общие переменные затраты с учетом инфляции

Год 1: 3.28 x 300,000 = $984,000

Год 2: 3.41 x 350,000 = $1,193,500

Год 3: 3.54 x 400,000 = $1,416,000

Год 4: 3.69 x 450,000 = $1,660,500

Маржинальная прибыль в номинальном выражении

Год 1: 1,671,000 – 984,000 = $687,000

Год 2: 2,044,000 – 1,193,500 = $850,500

Год 3: 2,456,000 – 1,416,000 = $1,040,000

Год 4: 2,898,000 – 1,660,500 = $1,237,500

Реальные денежные потоки

Реальные денежные потоки определяются через исключение общего уровня инфляции из номинальных денежных потоков.

Пример расчета реальных денежных потоков через исключение инфляции из номинальных денежных потоков

Далее покажем расчет реальных денежных потоков на основе номинальной денежных потоков, определенных ранее, и общего уровня инфляции 4.8% в год:

Маржинальная прибыль в реальном выражении

Год 1: 687,000/ 1.048 = $655,534

Год 2: 850,500/ 1.0482 = $774,376

Год 3: 1,040,000/ 1.0483 =$903,544

Год 4: 1,237,500/ 1.0484 = $1,025,888

Оценка инвестиционных проектов с использованием номинального подхода

Такой подход предполагает расчет чистой приведенной стоимости (NPV) инвестиционного проекта через дисконтирование номинальных денежных потоков с использованием номинальной стоимости капитала.

Пример расчета NPV с использованием номинального подхода

Используя номинальную маржинальную прибыль, рассчитанную выше, номинальную ставку дисконтирования 9.0% и первоначальные инвестиции в $1,000,000, получим:

Год 1: 687,000/ 1.09 =

Год 2: 850,500/ 1.09 2 =

Год 3: 1,040,000/ 1.09 3 =

Год 4: 1,237,500/ 1.09 4 =

NPV с использованием номинального подхода

Оценка инвестиционных проектов с использованием реального подхода

Такой подход предполагает расчет чистой приведенной стоимости (NPV) инвестиционного проекта через дисконтирование реальных денежных потоков с использованием реальной стоимости капитала.

Пример расчета NPV с использованием реального подхода

Используя реальную маржинальную прибыль, рассчитанную выше, реальную ставку дисконтирования 4.0% и первоначальные инвестиции в $1,000,000, получим:

Год 1: 655,534/ 1.04 =

Год 2: 774,376/ 1.04 2 =

Год 3: 903,544/ 1.04 3 =

Год 4: 1,025,888/ 1.04 4 =

NPV с использованием реального подхода

С учетом округления, полученные с использованием номинального и реального подхода значения NPV совпадают. В этом можно дополнительно убедиться, если произвести все расчеты в электронных таблицах.

Эффект налогообложения

Каким образом учет налога на прибыль повлияет на расчет NPV? Предположим, что ставка налога на прибыль равна 25%, амортизация начисляется прямолинейным методом в течение четырех лет при нулевой остаточной стоимости инвестиций.

Расчет NPV с использованием номинального подхода без отсрочки платежа по налогу на прибыль

Годовая амортизация $1,000,000/ 4 = $250,000

Годовой налоговый вычет по амортизации $250,000 x 0.25 = $62,500

Номинальные денежные потоки после вычета налога на прибыль:

Год 1: 687,000 – (687,000 x 0.25) + 62,500 = $577,750

Год 2: 850,500 – (850,500 x 0.25) + 62,500 = $700,375

Год 3: 1,040,000 – (1,040,000 x 0.25) + 62,500 = $842,500

Год 4: 1,237,500 – (1,237,500 x 0.25) + 62,500 = $990,625

Номинальная посленалоговая стоимость капитала с учетом округления равна 9% x (1 – 0.25) = 6.75%

Выполним дисконтирование для определения NPV на основе номинальных величин с учетом налога на прибыль:

Год 1: 577,750/ 1.0675 =

Год 2: 700,375/ 1.0675 2 =

Год 3: 842,500/ 1.0675 3 =

Год 4: 990,625/ 1.0675 4 =

NPV с использованием номинального подхода

Расчет NPV с использованием реального подхода без отсрочки платежа по налогу на прибыль

Номинальные денежные потоки после вычета налога на прибыль:

Год 1: 577,750/ 1.048 = $551,288

Год 2: 700,375/ 1.0482 = $637,688

Год 3: 842,500/ 1.0483 = $731,958

Год 4: 990,625/ 1.0484 = $821,229

С помощью формулы Фишера определим реальную посленалоговую стоимость капитала: (1.0675/ 1.048) = 1.0186 или 1.86%

Выполним дисконтирование для определения NPV с использованием реального подхода с учетом налога на прибыль:

Год 1: 551,288/ 1.0186 =

Год 2: 637,688/ 1.0186 2 =

Год 3: 731,958/ 1.0186 3 =

Год 4: 821,229/ 1.0186 4 =

NPV с использованием реального подхода

Как и ранее, с учетом округления значения NPV на основе номинальных и реальных величин совпадают.

Расчет NPV с использованием номинального подхода с отсрочкой платежа по налогу на прибыль

Годовая амортизация 1,000,000/ 4 = $250,000

Годовой налоговый вычет по амортизации $250,000 x 0.25 = $62,500

Номинальные денежные потоки после вычета налога на прибыль:

Год 1: $687,000

Год 2: 850,500 – (687,000 x 0.25) + 62,500 = $741,250

Год 3: 1,040,000 – (850,500 x 0.25) + 62,500 = $889,875

Год 4: 1,237,500 – (1,040,000 x 0.25) + 62,500 = $1,040,000

Год 5: 62,500 – (1,237,500 x 0.25) = -$246,875

Номинальная посленалоговая стоимость капитала, как и прежде, равна 9% x (1 – 0.25) = 6.75%

Выполним дисконтирование для определения NPV на основе номинальных величин с учетом налога на прибыль:

Год 1: 687,000/ 1.0675 =

Год 2: 741,250/ 1.0675 2 =

Год 3: 889,875/ 1.0675 3 =

Год 4: 1,040,000/ 1.0675 4 =

Год 5: -246,875/ 1.0675 5 =

NPV с использованием номинального подхода

Расчет NPV с использованием реального подхода с отсрочкой платежа по налогу на прибыль

Реальные денежные потоки с учетом налога на прибыль

Год 1: 687,000/ 1.048 = $655,534

Год 2: 741,250/ 1.0482 = $674,904

Год 3: 889,875/ 1.0483 = $773,117

Год 4: 1,040,000/ 1.0484 = $862,161

Год 5: -246,875/ 1.0485 = -$195,286

Как было рассчитано выше, реальная посленалоговая стоимость капитала равна 1.86%

Выполним дисконтирование для определения NPV на основе реальных величин с учетом налога на прибыль:

Год 1: 655,534/ 1.0186 =

Год 2: 674,904/ 1.0186 2 =

Год 3: 773,117/ 1.0186 3 =

Год 4: 862,161/ 1.0186 4 =

Год 5: -195,286/ 1.0186 5 =

NPV с использованием реального подхода

Как и ранее, с учетом округления значения NPV с использованием номинального и реального подхода получились одинаковыми.

Какой подход все же следует использовать для оценки инвестиционных проектов: номинальный или реальный?

Если экзаменационный вопрос содержит инфляцию, относящуюся к отдельным показателям, но не содержит общий уровень инфляции, то для оценки инвестиционного проекта следует использовать номинальные величины.

Если экзаменационный вопрос содержит инфляцию, относящуюся к отдельным показателям вместе с общим уровнем инфляции, использование номинальных величин является наиболее быстрым и рекомендуемым способом. При использовании реального подхода кандидату потребуется рассчитать реальные денежные потоки, применив сперва инфляцию отдельных показателей для определения номинальных потоков, после чего исключив из них уже общий уровень инфляции. Следует иметь в виду, что если кандидат добровольно решил использовать реальных подход, ему нельзя игнорировать ставки инфляции для отдельных денежных потоков.

Разумеется, что экзаменационный вопрос может содержать четкое требование относительно того, какой подход использовать в расчетах: номинальный, реальный или оба.

Вывод

Кандидатам необходимо понимать разницу между номинальным и реальным подходом к оценке инвестиционных проектов. При правильном понимании требований экзаменационного вопроса, где требуется учесть инфляцию и налоги, кандидаты могут рассчитывать успех в данной области экзамена с достаточно высокой вероятностью.

Статья написана одним из участников команды экзаменатора по Финансовому Менеджменту

Как инвестиции зависят от инфляции?

Для начала предлагаю вспомнить, что такое инфляция. Инфляция (лат. inflatio — «вздутие») — повышение общего уровня цен на товары и услуги на длительный срок. Инфляция показывает изменение покупательной способности денег. И рассчитывается на основе фактических цен.

Упрощённый пример расчёта. Пять лет назад за 100 у.е. вы могли купить 5 единиц товара. А сегодня можете купить только 4,5. Значит, инфляция за этот период составила порядка 10%. А покупательная способность денег за это время снизилась на 5%.

Инфляцию можно условно разделить на общую и личную. В России общая инфляция рассчитывается с 1991 г. на основании индекса потребительских цен. В него входят различные товары и услуги, состав которых периодически пересматривается на предмет актуальности. Эти товары и услуги могут не входить лично в вашу потребительскую корзину, но помогают отслеживать общие изменения. Если вам интересно понять, как рассчитать личную инфляцию, вам поможет эта статья.

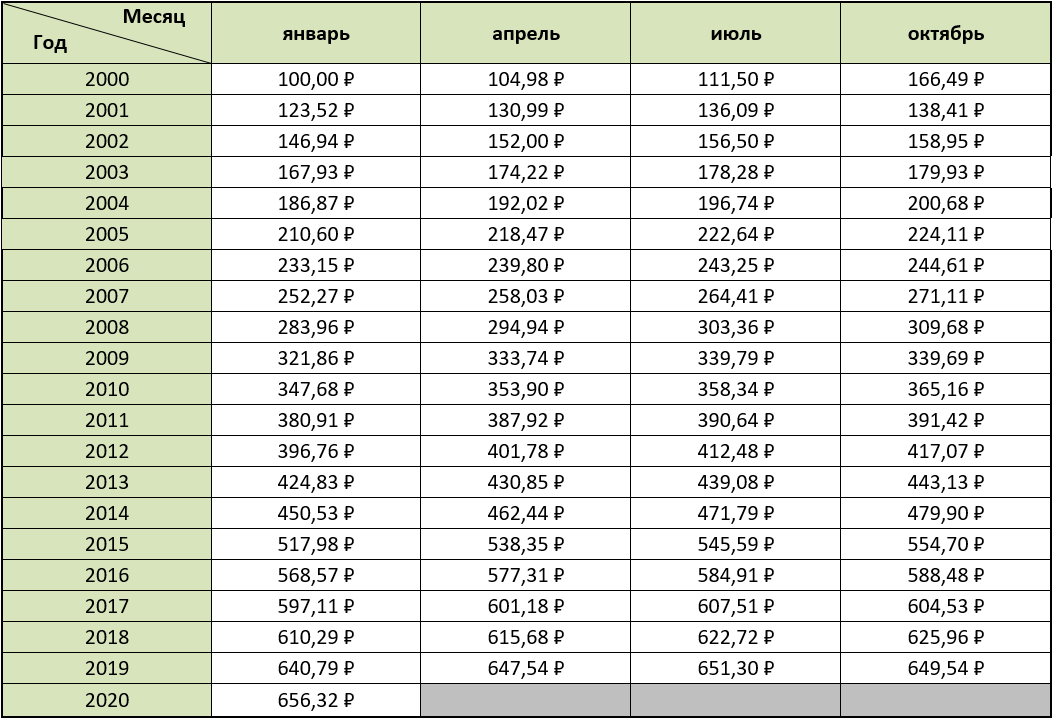

Предлагаю ознакомиться с данными за двадцать лет, как выглядела общая инфляция в России.

1) Таблица показывает изменение объёма денежных средств во времени при условии одинаковой покупательной способности. За исходную покупательную способность были взяты 100 руб. января 2000 г.

2) График размера инфляции от января до января за последние двадцать лет.

За двадцать лет деньги стали стоить в 6,5 раз меньше с точки зрения покупательной способности. То есть нынешние 100 руб. по покупательной способности равны 15 руб. 2000 года. Именно это влияние инфляции на инвестиции нужно учитывать. И именно поэтому хранение денег под матрасом, в стеклянной банке и прочих не приносящих дохода местах не лучшая идея. Каждый год покупательная способность отложенной вами суммы уменьшается, если она не приносит процентов прибыли равных или больших, чем инфляция.

Самостоятельно посмотреть значения инфляции и какие суммы в разные периоды обладали одинаковой покупательной способностью, можно в любом удобном инфляционном калькуляторе.

В статье использовались данные инфляционного калькулятора: уровень-инфляции.рф

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» — здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы — задайте их через форму обратной связи. Постараемся ответить как можно подробнее!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Какая реальная доходность основных инвестиционных инструментов, если брать в учёт инфляцию? Любопытные цифры

Привет! Меня зовут Рома Авдалов я финансовый аналитик на цифровой платформе Credit.Club. В этой статье расскажу новичкам об инвестиционных инструментах, которые помогут уберечь накопления от инфляции, а также рассчитаю их реальную доходность — цифры интересные.

Если вы — опытный инвестор, поделитесь своими мыслями, как по вашему лучше защитить деньги от инфляции? Буду рад дополнить статью полезными уточнениями.

Начну с простого. Уберечь деньги от обесценивания — сделать так, чтобы накопленная сумма выросла как минимум на уровень инфляции (6% в мае по данным Центробанка). В этом могут помочь инвестиционные инструменты со среднем уровнем риска:

- вложения в недвижимость;

- ИИС;

- ОФЗ;

- российские корпоративные облигации;

- сбережения в МФК;

- сбережения в КПК;

- краудлендинг с обеспечением в виде залога.

При анализе инвестиционных инструментов человек обычно видит одну доходность, но за вычетом инфляции и налогов получается совсем другая цифра. В своих расчётах я намеренно не буду учитывать затраты на налоги, и покажу, насколько сильно меняется предлагаемая ставка только от ежегодного обесценивания денег. Для вычислений буду использовать приблизительный годовой уровень инфляции в 5%

Формула для расчёта реальной доходности с учётом инфляции:

Доходность: около 10% от вложенных денег.

Доходность после вычета инфляции:

Порог входа: высокий. Чаще всего на покупку квартиры нужен как минимум миллион. Если вкладывать деньги через ЗПИФ, то порог входа может сократиться до 300 тысяч.

В целом на недвижимости можно зарабатывать тремя способами:

- аренда жилья;

- перепродажа недвижимости;

- вложения в паи ЗПИФов, которые специализируются на недвижимости.

Сдача жилья в аренду. Этот способ лучше не рассматривать как инструмент защиты от инфляции. В среднем на аренде можно заработать всего 5−8% от вложенных денег. Если взять нижнюю границу, то с учётом инфляции доходность будет уже на нуле. А ещё надо будет вычесть налоги, затраты на обустройство жилья и другие расходы.

Вложения в закрытые паевые инвестиционные фонды (ЗПИФ), которые специализируются на недвижимости. Работает инструмент так:

Прибыль инвесторов зависит от того, насколько грамотно управляющая компания вкладывает деньги в активы. Человек может вообще ничего не заработать с инвестиций или наоборот, обогатиться, например, на 14−16% годовых. При этом никто не гарантирует доходность.

Продажа жилья. Такой способ инвестирования денег подходит экспертам рынка недвижимости. Если всё сложится хорошо, то возможно получится продать недвижимость с наценкой в 8−10%.

Чтобы больше заработать на жилье, важно учитывать различные параметры, которые позволят увеличить стоимость квартиры. Допустим, это может быть престижный район с удобной дорожной развязкой и множеством магазинов в округе. Жильё будет ещё больше цениться, если рядом окажутся детские сады, школы или институты.

Также хорошо бы подумать, на каких жильцов будет рассчитана квартира — от этого отталкиваться при определении размеров недвижимости. Чем больше деталей получится учесть, тем выше может получиться доходность в будущем.

Приведу пример долгосрочного вложения в недвижимость, которой чаще всего пользуются эксперты. Они находят градостроительный план по развитию определенного района. Если эксперты видят, что в ближайшие несколько лет там планируется строительство транспортных узлов, школ, больниц, университетов, то скорее всего они примут решение вложиться в недвижимость рассматриваемого района на раннем этапе строительства.

Как правило, на раннем этапе строительства обычных физлиц заманивать нечем, поэтому квартиры стоят почти в 2 раза ниже по сравнению с будущей ценой на рынке. Тогда с учётом инфляции уже речь пойдет о 60−70% прироста капитала за 3−4 года (а это 15−20+% годовых).

Источник https://www.accaglobal.com/cis/ru/qualifications/russian-language-advanced-diploma/Learningresources/Financial_reporting_rus/Technical_articles/Inflation_and_investment_valuation.html

Источник https://journal.open-broker.ru/investments/kak-investicii-zavisyat-ot-inflyacii/

Источник https://vc.ru/finance/267320-kakaya-realnaya-dohodnost-osnovnyh-investicionnyh-instrumentov-esli-brat-v-uchet-inflyaciyu-lyubopytnye-cifry