Как не стать жертвой Черного лебедя

«Черный лебедь — внезапное непредсказуемое событие, имеющее колоссальные последствия», — так можно вкратце описать этот термин, ставший широко распространенным в средствах массовой информации после кризиса 2008 г., который был его живым примером. Что в действительности значит этот термин и как защитить свои сбережения от разрушительного действия случайности расскажем в этом обзоре.

«До открытия Австралии жители Старого Света были убеждены, что все лебеди — белые. Их непоколебимая уверенность вполне подтверждалась их опытом… [этот пример] показывает, в каких жестких границах наблюдений или опыта происходит наше обучение и как относительны наши познания. Одно-единственное наблюдение может перечеркнуть аксиому, выведенную на протяжении нескольких тысячелетий, когда люди любовались только белыми лебедями. Для ее опровержения хватило одной черной птицы».

Так начинается книга «Черный лебедь» непосредственного автора этого термина Нассима Николаса Талеба, американского трейдера и ученого, интересы которого сфокусированы на случайности и ее влиянии на жизнь общества, в частности, на мировые финансовые рынки.

Книга вышла в 2007 г. незадолго до мирового финансового кризиса, который стал живым воплощением идей, представленных в ней. Впоследствии многие эксперты скажут, что предсказывали кризис еще до его начала, но в действительности для подавляющего большинства коллапс финансовой системы оказался неожиданностью и вызвал серьезные последствия. Кризис стал настоящим «черным лебедем» для мировой финансовой системы.

«Человеческая природа заставляет нас придумывать объяснения случившемуся после того, как оно случилось, делая событие, сначала воспринятое как сюрприз, объяснимым и предсказуемым», — объясняет Талеб, указывая на то, что в действительности подавляющее большинство событий в финансовом мире являются непредсказуемыми и имеют исключительно ретроспективное объяснение.

Кратко «Черного лебедя» можно описать так:

— его появление невозможно предсказать, так как он никогда не появлялся ранее или наблюдался крайне редко;

— при его появлении последствия оказываются очень значимыми.

На финансовом рынке инвестор постоянно находится лицом к лицу с неизвестностью. Геополитические, экономические, рыночные, системные, операционные, валютные риски. Риски процентных ставок, ликвидности, добросовестности контрагента и «человеческого фактора» — комбинация всех этих вещей, часто непредсказуемых из-за сложности взаимосвязей, делает встречу любого инвестора со своим персональным «черным лебедем» лишь вопросом времени.

Формируется достаточно тревожная картина. Несмотря на все навыки, опыт и талант инвестора одно случайное событие может перечеркнуть весь результат долгих трудов по взращиванию капитала. Как же избежать или хотя бы сгладить убытки от таких форс-мажоров?

Как защититься от черного лебедя?

В следующей книге «Антихрупкость» Талеб предлагает свой вариант, как защититься от черных лебедей. Он называет свое решение «стратегия штанги». По аналогии с блинами штанги, расположенными на разных сторонах грифа, Талеб предлагает инвестору располагать свои средства на противоположных концах кривой доходность/риск, избегая средних значений.

В рамках «стратегии штанги» большая часть средств размещается в крайне консервативных инструментах, которыми могут быть гособлигации, застрахованные государством депозиты, наличные или долговременные материальные ценности, вроде жилой недвижимости.

Остаток средств вкладывается в агрессивные инструменты с потенциалом роста в сотни процентов. Иными словами, делается ставка на черного лебедя. Скорее всего она окажется неудачной, и инвестор понесет незначительные потери, которые потом компенсирует доход от консервативной доли портфеля. Но если черный лебедь реализуется и ставка сыграет, то прибыль окажется очень существенной.

«Если венчурные предприятия процветают, то вовсе не благодаря историям, засевшим в головах их владельцев, а потому, что они открыты для незапланированных, редких событий» — отмечает автор стратегии.

Сам Талеб в период кризиса 2007-2008 гг. заработал за счет ставки на черного лебедя около $500 млн, 97% из которых он получил всего за один день. Во время резкого падения индекса S&P 500 осенью 2008 г. прибыль по опционам «вне денег» могла составить тысячи процентов. Талеб не знал, когда грянет кризис, но был уверен в хрупкости финансовой системы в тот период. Два года он покупал пут-опционы и терял на них деньги, пока в один день не стал богат. За счет того, что соотношение риск/прибыль составляло около 1:10000 он смог реализовать такую стратегию и не разориться раньше срока.

Помимо опционов в качестве ставки на черного лебедя могут выступить фьючерсы, непопулярные акции третьего эшелона, венчурные проекты, активные спекулятивные стратегии или альтернативные инвестиционные инструменты.

«Стратегия штанги» может быть использована в различном виде. Например, 90% капитала используется для консервативных вложений в облигации, а оставшиеся 10% — для внутридневной торговли фьючерсами. Или еще пример: 85% капитала размещается в акции «голубых фишек», а оставшиеся 15% — в собственные бизнес проекты или альтернативные инвестиционные инструменты.

Стратегия применима и в контексте личных финансов. Например, 70% всего рабочего времени человек отдает стабильной работе за фиксированную зарплату, которая позволяет обеспечивать себя и семью необходимым минимумом. А еще 20% времени он посвящает своим личным проектам, например, торговле на бирже, которая потенциально может сделать его богатым.

Для активных трейдеров «стратегия штанги» имеет отдельное приложение в виде рекомендации по управлению риском. Доходность внутридневных трейдеров измеряется сотнями процентов, но и риски, зачастую, столь же высоки. В таких условиях риск-менеджмент имеет принципиальное значение.

Очень важно разделать ситуации, когда трейдер рискует собственным капиталом, и когда он рискует уже заработанной прибылью. В начале торгового дня трейдеру стоит быть максимально консервативным: максимально сосредоточиться на самых эффективных паттернах и жестко ограничивать убытки. Риск можно увеличивать лишь тогда, когда на счете появится прибыль. Увеличение ставок по мере поступления прибыли может обеспечить экспоненциальный рост доходности при ограниченном риске потерь.

При такой стратегии большую часть времени трейдер будет довольствоваться весьма скромными результатами, избегая существенных рисков. А в удачные дни появится шанс сорвать по-настоящему большой куш.

Работает стратегия и на уровне одной отдельно взятой сделки. Эта концепция хорошо известна трейдерам по популярному выражению «быстро режь убытки и давай прибыли расти». Около 60-70% сделок оказываются убыточными и закрываются с небольшим убытком за счет короткого стоп-лосса. Но оставшиеся 30% за счет высокого соотношения прибыль/риск покрывают весь убыток и обеспечивают положительный результат. По сути, отдельно взятая спекулятивная сделка — это тоже своеобразная ставка на черного лебедя.

При желании, можно найти и другие успешные способы применения данной концепции. Основной принцип здесь в том, чтобы в случае реализации некоего непредсказуемого, но вероятного события, инвестор оказался в значительном плюсе, а остальное время просто не терял свои деньги. Такой подход позволит приручить неопределенность и заставить ее работать на капитал инвестора, а не против него.

БКС Брокер

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

«Чёрные лебеди» на фондовых рынках. Как инвестору почуять жареное

«Черного лебедя» предсказать сложно, а порой и вовсе невозможно. И все же, если рынки падают, значит, кто-то начал продавать. Значит, что кто-то в курсе ситуации и принимает решение действовать, обваливая рынки. Этими «кто-то» являются крупнейшие банки, инвестиционные фонды, инсайдеры и другие «приближенные» люди и компании, следом за ними начинают продавать роботы-алгоритмы, более мелкие фонды, трейдеры и так далее по цепочке. В результате на мировых финансовых рынках происходит обвал.

«Черного лебедя» предсказать сложно, а порой и вовсе невозможно. И все же, если рынки падают, значит, кто-то начал продавать. Значит, что кто-то в курсе ситуации и принимает решение действовать, обваливая рынки. Этими «кто-то» являются крупнейшие банки, инвестиционные фонды, инсайдеры и другие «приближенные» люди и компании, следом за ними начинают продавать роботы-алгоритмы, более мелкие фонды, трейдеры и так далее по цепочке. В результате на мировых финансовых рынках происходит обвал.

Примеры черных лебедей

«Черный лебедь» — из ряда вон выходящее, непредсказуемое событие. Но, на самом деле, таких в истории достаточно много. С 1973 по 2020 год их официально зарегистрировано 10. То есть мартовский обвал стал юбилейным, хотя праздничного в этом ничего нет.

Получается, что «лебедь» прилетает каждые 4,7 лет, а это уже статистика, которая может быть полезна инвесторам.

Остается только выяснить по какой причине это происходит.

- Октябрь 1973 года — арабо-израильская война и «нефтяное эмбарго».

- Октябрь 1974 года — захват американских заложников в Иране.

- Октябрь 1987 года — «Черный понедельник», хорошо известный по фильму «Волк с Уолл-Стрит».

- Январь 1991 года — первая война в Персидском заливе.

- Сентябрь 2001 года — террористические акты 11 сентября в США.

- Январь 2003 года — пандемия SARS, предшественник SARS-CoV-2.

- Октябрь 2008 года — крах рынка ипотечного кредитования США, переросший в мировой финансовый кризис. Данный кризис детально был разобран в известном фильме «Игра на понижение».

- Февраль 2011 года — военная интервенция НАТО в Ливию.

- Июнь 2016 года — референдум по выходу Великобритании из состава ЕС.

- Февраль — март 2020 года — пандемия COVID-19, вызванная SARS-CoV-2.

Обратите внимание, что из 10 событий только три имели непредсказуемый характер:

- захват американских заложников в Иране,

- «Черный понедельник», по официальной информации, произошел в результате сбоя программного трейдинга, который не справился с большим числом арбитражных и хеджевых сделок,

- террористические акты 11 сентября в США.

Предсказать с помощью анализа или угадать такие события невозможно, поэтому они являются самыми настоящими «Черными лебедями», застают врасплох даже самых «прожженных» инвесторов. Что же касается остальных 7 событий, в той или иной мере, на них можно было обратить внимание и заблаговременно отреагировать.

Как распознать и предсказать обвал рынков

Предсказать обвал фондовых рынков и появление черного лебедя непросто, но все-таки возможно. Если быть еще точнее — подготовиться к потенциальному обвалу можно. Для этого необходимо следить за событиями в мире хотя бы одним глазком и реагировать на все громкие и негативные события.

Например, информация о вспышке вируса COVID-19 в Китае и его распространении на другие страны появилась задолго до обвала рынков в феврале–марте 2020 года.

Показательна новость, которая появилась в ноябре 2019 года, когда стало известно, что крупный американский хедж-фонд Bridgewater Associates, при поддержке банков Goldman Sachs и Morgan Stanley, поставил на обвал S&P500 и Euro Stoxx 50 к марту $1 млрд в виде пут-опционов. Что еще более удивительно, так это то, что грядущий экономический кризис начали предрекать с конца 2018 года, однако истинную причину, которая его запустит, не знал никто. На тот момент все склонялись к тому, что усиление экономического конфликта между США и Китаем станет причиной глобальной рецессии.

Что касается событий, связанных с политическими и военными конфликтами и противоречиями, то здесь не нужно обладать навыками гениального инвестора, чтобы почуять запах «жареного» и подготовиться к возможным последствиям. Например, если происходит острый конфликт США и других государств, то можно ждать обвала нефтяных котировок, санкций, пошлин, запретов, других видов ограничений. Это накладывает отпечаток на фондовые и другие рынки, 2018 год тому яркий пример.

Единственным событием, которое смогли предсказать отдельные аналитики, но которое было абсолютно непредсказуемо или тщательно скрыто, — крах рынка ипотечного кредитования в США и последовавший за ним мировой финансовый кризис 2008 года.

Как защитить активы от вероятного обвала

Представим ситуацию, что вы отреагировали на какое-либо значимое событие, провели анализ и пришли к выводу, что не за горами обвал финансовых рынков. Что делать?

Вариант 1

Не паниковать. Самое простое решение — заблаговременный выход из акций, криптовалют и других активов в деньги, желательно в швейцарский франк, как в одну из самых стабильных валют. После того, как ситуация устаканится, можно снова приобрести проданные активы. Это будет удобно и полезно тем, кто не имеет в своем распоряжении широкого набора активов и опыта хеджирования с помощью опционов или других видов деривативов. Таким образом заранее у вас появится возможность обезопасить себя от потенциальных потерь.

Вариант 2

Использовать пут-опционы на те активы, которые имеются у вас в портфеле. Пут-опционы дают право, но не обязывают продать активы по определенной цене в конкретную дату. То есть на момент наступления даты экспирации (расчетов) по опциону вы можете как продать свои активы, так и отказаться от этого, сохранив их.

Например, у вас в портфеле есть биткоин, который вы купили по $7000, а его текущая цена $10 000. Вы считаете, что в течение ближайших 6 месяцев произойдет обвал на рынках и поэтому покупаете пут-опцион, который дает вам право через 6 месяцев продать биткоин по $9500. Если в течение 6 месяцев происходит обвал, какой бы не была цена биткоина на дату экспирации опциона, вы продаете его за сумму $9500. Таким образом, вы теряете всего $500 от стоимости биткоина + стоимость опциона, которая составит примерно те же $500. Итоговый убыток составит $1000. Однако, если рынок внезапно обвалиться более чем на 10%, вы сбережете свой капитал.

Таким образом, вы можете защитить все ваши активы, однако у данного варианта есть одна проблема — правильно использовать опционы могут только профессионалы. Остальные могут сделать что-то неправильно и потерять больше, чем могли бы сберечь. Как быть?

Вариант 3

Использовать интуитивно понятную биржу даже для новичков, где вы можете купить активы «физически», из которых будет сформирован портфель, а также где можно открывать торговые позиции с левереджем. Допустим, вы купили 10 разнообразных активов и сформировали из них инвестиционный портфель. В какой-то момент вы посчитали, что рынки могут обвалиться и чтобы избежать убытков, вам достаточно выставить лимитные ордера с левереджем на продажу при достижении ценой определенного уровня.

Материал не является финансовой консультацией. Инвестиции связаны с риском потери всех инвестиций. Успех прошлых инвестиций не означает успеха в будущем.

«Черные лебеди»: история крупнейших обвалов на фондовом рынке

Фондовый рынок — индикатор состояния мировой экономики. Войны и катастрофы, эпидемии и политические кризисы не раз трансформировали «бычий рынок» в «медвежий». Нынешняя пандемия COVID-19 с 20 февраля сумела обрушить индекс S&P 500 почти на 30%.

Данное исследование переведено и дополнено по просьбе подписчиков моего Telegram-канала «Инвестиции на диване». Не является инвестиционной рекомендацией.

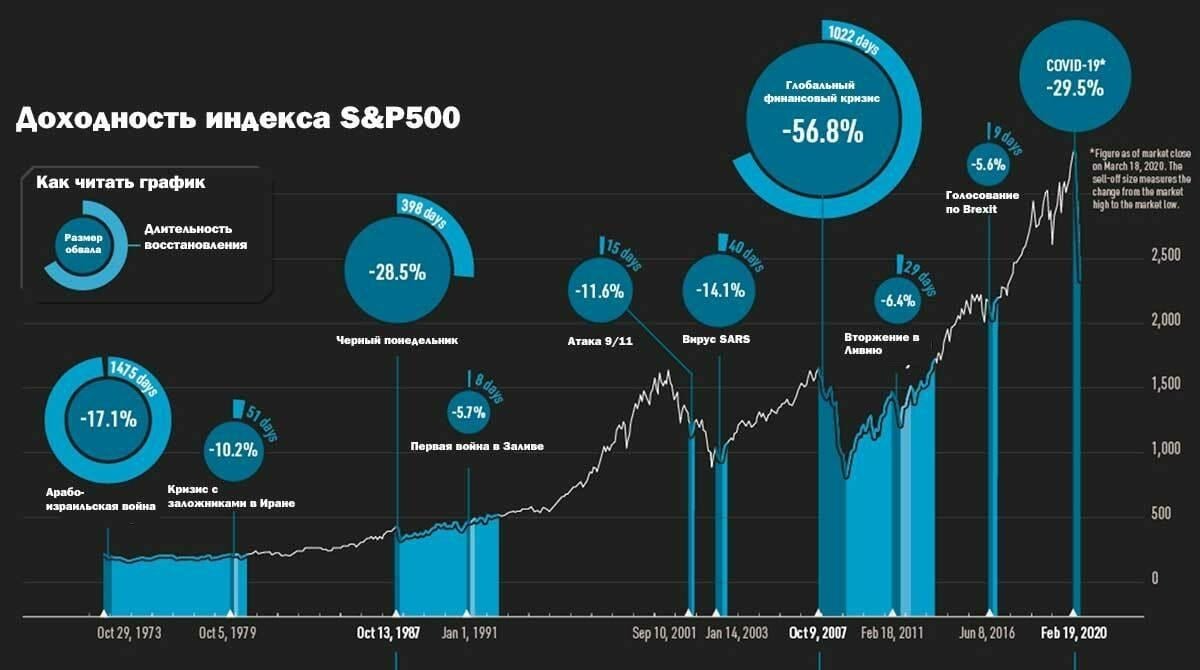

Дата обвала: 29 октября 1973 года

Величина падения индекса: 17,1%

Период рецессии: 27 дней

6 октября 1973 году разразился 18-дневный военный конфликт между коалицией Арабских стран и Израилем, который получил название Судного дня. В условиях «холодной войны» Сирии, Египту, Ираку, Иордании поддержку оказывали вооруженные силы СССР, в то время как Израилю содействовали Европа и Соединенные штаты.

17 октября арабские страны объявили, что ОПЕК прекращает поставки нефти в США, Японию Европу (Великобритания, Франция, Голландия). Рынок отреагировал мгновенно: цена на нефть за последующие 12 месяцев выросла в 4 раза — с $3 до $12.

В Северной Америке и европейских странах на 48% сокращаются объемы промышленного производства — начинаются забастовки. Скачок цен на бензин и дизельное топливо, отказ граждан от авто, сокращение числа авиаперелетов почти в 2 раза сказались на состоянии фондовых рынков:

- капитализация Нью-Йоркской фондовой биржи сократилась на 45%;

- индекс Лондонской фондовой биржи упал на 73%.

Пик падения биржевых индексов пришелся на 29 октября 1973 года. Снижение индекса S&P 500 продолжалось 27 дней и составило 17,1% . Возврат фондового рынка Великобритании к докризисному уровню произошел в 1987 году, в то время как США сумели окончательно преодолеть последствия кризиса только в 1993-м.

Дата обвала: 5 октября 1979 года

Величина падения индекса: 10,2%

Период рецессии: 24 дня

Предпосылки очередного биржевого обвала начали формироваться еще в начале 1979 года. В январе в Иране произошла Исламская революция. Власть в стране захватили радикальные шииты во главе с Аятоллой Хомейни. Новое правительство сократило добычу нефти : теперь страна стала обеспечивать только собственные нужды, хотя до смены власти она обеспечивала 5% мировых поставок «черного золота».

Отношения с Соединенными Штатами были натянутыми: на их территории под предлогом лечения укрылся больной лейкемией прежний шах. В итоге 4 ноября 1979 года толпа студентов захватила посольство США в Тегеране и взяла в заложники 66 человек с требованием экстрадиции беглого правителя на родину. Позднее 14 человек были выпущены на свободу, а остальные находились в заточении 444 дня.

Президент США Джим Картер применил мирные, но жесткие средства:

- заморозил иранские активы в американских банках;

- ввел запрет на импорт иранской нефти.

Экономические санкции не разрешили проблемы с заложниками, а предпринятая военная операция «Орлиный коготь» оказалась провальной .

Начался второй «нефтяной шок»: негативные ожидания относительно нефтяных поставок стали причиной повышения цен на нефть — с 12–14 до $36–45 за баррель. Фондовый рынок немедленно отреагировал на кризис в национальной экономике: индекс S&P 500 за 24 дня упал на 10,2% . Первые признаки перехода к «бычьему рынку» начались только через 51 день.

Дата обвала: 13 октября 1987 года

Величина падения индекса: 28,5%

Период рецессии: 5 дней

С 1982 года фондовый рынок США сохранял «бычьи» позиции. Рост начал замедляться к 1986 году. Уровень инфляции сократился, и эксперты в один голос твердили о том, что грядет новый экономический «бум». Биржевые торги активизировались: с января 1985 до октября 1987 года индекс Доу-Джонса вырос в 2 раза.

13 октября 1987 года начался беспрецедентный обвал: индекс Нью-Йоркской фондовой биржи потерял 22,6%. Пик рецессии пришелся на 19 октября. Среди причин обвала называют:

- неэффективный программный трейдинг, который не справился с большим числом арбитражных и хеджевых сделок;

- непродуманные стратегии «коротких сделок»: взятые в долг бумаги продавались на «бычьем рынке», что создало дефицит ликвидности.

Рынок был переоценен экспертами, а психология инвесторов сыграла злую шутку — активный рост индекса Доу-Джонса заставил их продавать активы в массовом порядке. Случился перегрев, биржа не выдержала, началась рецессия.

Кризис распространился на фондовые биржи Гонконга (падение индекса — 45,8%), Канада (22,5%), Австралия (41,8%), Великобритания (26,4%).

Реакция индекса S&P 500 — снижение на 28,5% всего за 5 дней. Период возврата от «медвежьего рынка» к «бычьему» составил 398 дней.

Дата обвала: 1 января 1991 года

Величина падения индекса: 5,7%

Период рецессии: 6 дней

Военный конфликт между Ираком и Кувейтом известен не только беспрецедентным применением авиации, но и своим влиянием на мировые биржевые торги.

В 1988–1990 годы фондовые рынки уверенно росли: индексы увеличились за 2 года в среднем на 50% . Стоимость нефти была стабильной и составляла $20 за баррель.

В июле 1990 года Ирак начинает стягивать военные подразделения к границе Кувейта. Индексы Доу-Джонса и S&P 500 проседают на 5–10%, а к концу года их обвал составляет уже 20%. Угроза войны становится очевидной, рост нефтяных котировок — прогнозируемым.

Пик падения фондового рынка пришелся на 1 января 1990 года: S&P 500 тогда потерял 5,7%. Рецессия длилась 6 дней . Постепенное же возвращение торгов на прежние позиции началось с момента запуска операции «Буря в пустыне» 17 января. На долгосрочные биржевые тренды конфликт не оказал влияния.

Дата обвала: 11 сентября 2001 года

Величина падения индекса: 11,6%

Период рецессии: 6 дней

11 сентября группа 19-ти специально обученных террористов из организации Аль-Каида захватила 4 пассажирских авиалайнера с целью совершения крупнейшего в истории планеты теракта. В ходе операции были разрушены оба здания Всемирного торгового центр. Пострадали многие административные здания на Манхэттене.

Ввиду нарушения работы телекоммуникационного оборудования с 11 по 17 сентября 2001 года:

- прекратилось, а после функционировало в ограниченном режиме, взаимодействие банков страны с Федеральной резервной системой;

- закрылись Нью-Йоркская, Американская фондовая биржа и NASDAQ.

Хотя центры обработки данных фондовых рынков не пострадали, клиенты потеряли связь с биржей и поведенческий фактор привел к падению индекса Доу-Джонса в течение одного дня на 7,1%, за неделю — на 14,3% .

Стоимость акций на Нью-Йоркской фондовой бирже потеряла $1,2 трлн. В этих условиях S&P 500 снизился на 11,6% в период с 11 до 17 сентября . «Бычий рынок» удалось вернуть за 8 дней.

Дата обвала: 14 января 2003 года

Величина падения индекса: 14,1%

Период рецессии: 39 дней

В пору пандемии COVID-19 часто вспоминают об эпидемии атипичной пневмонии (тяжёлый острый респираторный синдром, ТОРС, SARS), которая вспыхнула в 2002 году, а в 2003 — оказала серьезное влияние на фондовые рынки.

Вирус SARS впервые зафиксировали в ноябре 2002 года в китайской провинции Гуандун. Эпидемия охватила 30 стран мира. Из 8400 заболевших 813 человек скончались.

Экономические последствия эпидемии выразились в:

- падении ВВП охваченных болезнью стран на 3–10% в связи с рецессией транспортного (65%) и гостиничного секторов (25%), сокращением производства продуктов питания (15%) и падением сферы услуг (8,5%);

- объемы выпуска обрабатывающей промышленности и строительства уменьшились на 1,7–4,6%.

Первой среагировала на ситуацию Гонконгская фондовая биржа, чьи акции упали в цене на 8–10% еще в декабре 2002 года.

Кризис, порожденный сокращением объема мирового производства на 5,8% и существенным влиянием Китая на глобальную экономику, привели к тому, что в конце 2002 года начался медленный обвал американских биржевых торгов. К середине января индекс Доу-Джонса сократился на 22,1%.

Рецессия S&P 500 продолжалась больше месяца и в своей пиковой точке составила 14,1% . Падение длилось 39 дней, вернуть же рынку прежние позиции удалось только в марте 2003 года.

Дата обвала: 10 октября 2008 года

Величина падения индекса: 56,8%

Период рецессии: 356 дней

Самым крупным падением фондовых рынков за всю историю биржевых торгов является «Великая рецессия» 2007–2009 годы. События развивались по спирали:

- 2006 — начинает постепенно расти число просроченных ипотечных кредитов в США, что было вызвано повышением плавающих процентных ставок по высокорисковым займам (subprime lending);

- 2007 — банки начинают публиковать информацию об убытках, а к концу года более 50-ти из них объявляют себя банкротами;

- 2008–2009 — стоимость акций сокращается на 45–50%, а фондовые индексы обваливаются на 30–60%.

В числе причин кризиса называют финансовые деривативы — производные ценные бумаги, доходность, которых зависит от величины риска. До 40% инвестиций финансового и строительного сектора приходилось на них, что и создало искусственный пузырь.

Финансовый кризис в США перекинулся на другие страны: крах коснулся жилищного, финансового и сырьевого рынков. В октябре 2008 года индекс MSCI World (экономики развитых стран) упал на 32,2%, а индекс MSCI Emerging Markets (экономики развивающихся стран) — на 40,5%.

10 октября 2008 обвал индекса Доу-Джонса всего за день составил 6,6%. За год кризиса S&P 500 сократился на 56,8% . Почти три года американский фондовый рынок работал в режиме «медвежьих торгов».

Дата обвала: 18 февраля 2011 года

Величина падения индекса: 6,4%

Период рецессии: 18 дней

В 2011 году вооруженные силы блока НАТО вторгаются на территорию Ливии под предлогом защиты мирных жителей в условиях гражданской войны.

Война в нефтедобывающем регионе Ближнего Востока повторила сценарий двух войн в Персидском заливе:

- цены на нефть выросли с $99,7 до $120,9 за баррель , что было обусловлено полным параличом ливийских нефтеперерабатывающих предприятий и сокращением добычи «черного золота» в 8 раз;

- расходы американского правительства на военную операцию составили по приближенным оценкам $600–800 млн, а потери корпораций США — более $50 млрд.

Падение на рынках было краткосрочным и закончилось в марте 2011 года — еще до бомбардировок страны и убийства Каддафи. В общем виде рецессия индекса S&P 500 составила 6,4% и продолжалась 18 дней . Через месяц рынок вернулся на прежние позиции.

Дата обвала: 8 июня 2016 года

Величина падения индекса: 5,6%

Период рецессии: 14 дней

В июне 2016 года 52% населения Соединенного Королевства выразили желание выйти из Европейского Союза. Позднее была подписана договоренность о том, что к 31 декабря 2020 года Великобритания выведет свои войска из ЕС, перестанет участвовать в его политических процессах. Однако она сохранит место в таможенном Союзе и в рамках единого рынка.

Переходный процесс выхода страны породил в июне 2016 года экономические последствия:

- за месяц курс фунта стерлингов упал на 10% по отношению к доллару и на 7% по отношению к евро;

- всего за один день (5 июня) индекс Лондонской фондовой биржи (FTSE 100) упал на 3%.

Несколькими днями позже обвал достиг и биржевых торгов в США: на две недели «бычий рынок» сменил «медвежий», что выразилось в сокращении S&P 500 на 5,6% . Однако уже через 9 дней на бирже начался подъем.

Дата обвала: 19 февраля 2020 года

Величина падения индекса: 29,5%

Период рецессии: 19 дней

Глобальный крах фондовых рынков начался 19 февраля 2020 года. Индексы Доу-Джонса, S&P 500 и индекс NASDAQ-100 в течение последующих 30 дней теряют по 2-3% за каждую ежедневную сессию.

В «черный понедельник» — 9 марта — все три показателя сократились всего за сутки более чем на 7%: эта рецессия была признана наиболее губительной со времен кризиса 2007 года.

В «черный четверг» — 12 марта — Нью-Йоркская фондовая биржа обвалилась на 9%, а итальянская Borsa Italiana — на 17% .

Причинами очередного финансового кризиса, вызванного пандемией COVID-19, называют:

- остановка работы 70-90% производственных объектов и предприятий услуг в охваченных вирусом странах;

- временный паралич экономики Китая, которая начала свое восстановление с середины марта 2020 года;

- война цен на нефть между Россией и Саудовской Аравией;

- замедление мировой торговли ввиду закрытия границ более 80 стран мира.

Нынешний итог неблагоприятного влияния короновируса на фондовые рынки: сокращение индекса S&P 500 на 29,5% всего за 19 дней . Ныне динамика биржевых торгов волатильна: если 13 марта показатель увеличился на 12%, то в последующие дни терял по 2–4% за сутки.

Учитывая глобальные неблагоприятные социально-экономические последствия COVID-19, говорить о восстановлении «бычьего рынка» пока преждевременно.

Текущее состояние фондового рынка вызывает панику у инвесторов. Гуру биржевой торговли Уоррен Баффет же рекомендует игрокам ориентироваться на долгосрочную перспективу: волатильность временна, «бычий тренд» будет восстановлен, а терпеливые вкладчики — вознаграждены. Краткая история 10-ти «черных лебедей» — весомый аргумент в пользу этой позиции.

Данное исследование подготовлено с использованием материалов сайта visualcapitalist.com.

Нужно помнить, что за падением на бирже всегда следует рост. Даже затяжные кризисы сменяются периодами подъема. Падение биржевых котировок для кого-то означает разорение и крах, а кому-то дает возможность дешево купить акции крупных, прибыльных и стабильных компаний.

Свою точку зрения на инвестиции я регулярно публикую в Telegram-канале «Инвестиции на диване». Я искренне считаю, что создать свой личный капитал на фондовом рынке может каждый человек независимо от его уровня образования или опыта. Для помощи таким людям и создан мой канал.

Источник https://bcs-express.ru/novosti-i-analitika/kak-ne-stat-zhertvoi-chernogo-lebedia

Источник https://devby.io/news/chyornye-lebedi-na-fondovyh-rynkah

Источник https://vc.ru/finance/116707-chernye-lebedi-istoriya-krupneyshih-obvalov-na-fondovom-rynke