Российский рынок розничных инвестиций: оседлать кризис

Обвал российского фондового рынка стал шоком для нескольких миллионов новичков, которые вышли на биржу в последние два года. Чтобы не потерять розничных инвесторов, провайдерам финансовых услуг предстоит скорректировать стратегии продвижения и определить новые пороги чувствительности клиентов к ставкам и комиссиям.

Специфический побочный риск нового времени – резкое снижение уровня информационной прозрачности эмитентов – может нивелироваться за счет расширения рейтингового покрытия.

Чтобы установить, насколько индустрия готова к новым реалиям, агентство «Эксперт РА» провело опрос брокерских, управляющих компаний и банков, предоставляющих инвестиционные услуги розничным клиентам. Согласно данным, полученным в результате анкетирования, новая волна спроса на биржевые продукты может начаться при переходе депозитных ставок к уровням ниже 12–13 %. Драйверами «кризисного» роста, по мнению участников рынка, могут выступить традиционные инструменты фондового рынка — российские акции и ОФЗ. Большинство опрошенных компаний и банков считают, что розничные инвестиции должно поддержать государство — при помощи налоговых льгот для граждан.

Накануне падения: рекорды, к которым предстоит вернуться

2021 год стал рекордным для рынка финансовой розницы в России. С 2020 г. количество уникальных клиентов — физических лиц на брокерском обслуживании удвоилось и по итогам 2021 г. составило более 20 млн человек. По данным Банка России (Информационно-аналитический материал «Обзор ключевых показателей профессиональных участников рынка ценных бумаг», 2021 год), совокупная стоимость их активов на конец прошедшего года составляла 8,3 трлн рублей, объем средств на ИИС – 551 млрд рублей. Торговая активность на биржевых площадках также находилась на историческом максимуме. Так, по итогам января 2022 г. сделки на Московской бирже совершили 2,8 млн человек, что является рекордным показателем за всю ее историю.

Активность розницы на рынке ценных бумаг значительно возросла на фоне пандемии. Этому способствовали низкие ставки по депозитам в банках, широкое распространение удобных мобильных торговых приложений, а также существенный рост индексов в этот период. Не последнюю роль сыграло и государственное стимулирование в виде механизма индивидуальных инвестиционных счетов, содержащего, в том числе, и возможности получения налоговых льгот для физических лиц.

«Особенный» кризис: новые риски новых инвесторов

Для среднестатистического розничного инвестора, по расчетам ЦБ РФ, характерен размер портфеля менее 100 тыс. рублей, содержащий порядка шести финансовых инструментов с превалированием акций над облигациями, российских ценных бумаг над иностранными. Доля квалифицированных инвесторов по-прежнему остается невысокой, при этом рядовой розничный инвестор не обладает специальными знаниями для анализа и выбора ценных бумаг. Из всего вышеперечисленного можно сделать вывод о том, что среднестатистический российский розничный инвестор остается в зоне риска, а в периоды волатильности на фондовых площадках в значительной степени подвержен влиянию кризисных явлений. При этом более половины из текущих 20 млн российских частных инвесторов столкнулись с негативными явлениями на фондовом рынке впервые. В этом уникальность нынешнего кризиса. Индустрия смогла в очень сжатые сроки повысить качество и доступность сервисов и инвестиционных продуктов, вовлечь в биржевое инвестирование массу людей, но новые инвесторы не успели получить опыта падения рынка и работы в условиях высокой волатильности. В этой ситуации инвестиционной отрасли и провайдерам финансовых услуг критически важно не растерять доверие новых инвесторов, а также предложить эффективные антикризисные продукты и стратегии для сохранения притока на рынок свежих активов.

Еще одна особенность нынешнего фондового кризиса – тренд на резкое снижение уровня прозрачности российского бизнеса. Антисанкционная защита, ради которой компаниям и участникам финансового рынка разрешили не раскрывать отчетность, структуру владения и руководства, снижает риски для компаний, но создает их для инвесторов. Розничные инвесторы здесь наиболее уязвимы, поскольку институционалы, как правило, имеют возможность получать непубличные данные напрямую от эмитентов. Отсутствие финансовой отчетности в публичном доступе делает фактически невозможным для розничного инвестора проведение инвестиционного анализа собственными силами, создает предпосылки для недобросовестного поведения эмитентов.

Мы полагаем, что в условиях снижения транспарентности значимость информации кредитных рейтинговых агентств именно для розничных инвесторов существенно повысилась. Агентства сохраняют доступ к непубличной информации компаний, при этом раскрывают ее в рейтинговых пресс-релизах без рисков нарушения конфиденциальности сведений о самих эмитентах. Поэтому важным элементом этичного продвижения продуктов и защиты интересов розничных инвесторов в новых условиях работы финансового рынка должно стать информирование не только об уровне рейтингов эмитентов и ценных бумаг, но и о факторах, которые агентства выделяют в пресс-релизах.

Антикризисные ожидания: акции помогут

В рамках подготовки настоящего аналитического обзора рейтинговое агентство «Эксперт РА» опросило ведущие российские управляющие компании, брокерские компании и розничные банки. Мы проводили опрос в апреле 2022 года, поэтому его результаты являются актуальными – они отражают взгляд участников рынка финансовой розницы на уже изменившиеся условия работы.

Перспективными антикризисными инвестиционными продуктами участники рынка считают акции российских компаний и облигации федерального займа. Иностранная валюта, по мнению участников опроса, в меньшей степени востребована в качестве актуальной инвестиционной идеи. Альтернативные инвестиционные продукты (фонды недвижимости, ЗПИФЫ, золото), а также акции иностранных компаний с точки зрения провайдеров финансовых услуг представляются менее перспективными. Фактически на российском инвестиционном рынке в настоящий момент наблюдается дефицит новых инвестиционных продуктов.

Среди валютных инвестиционных продуктов максимальный интерес клиентов в настоящий момент наблюдается к самой валюте, а не к ценным бумагам, номинированным в иностранных денежных единицах (акции или еврооблигации). Данные результаты подтверждают классический тезис о том, что российские инвесторы в моменты сильной волатильности национальной валюты всегда предпочитают уходить в «тихую гавань» в виде валютных сбережений, однако сейчас очередь в обменник переместилась в мобильные торговые приложения. Низкая популярность иностранных ценных бумаг объясняется текущими санкционными рисками, которые уже привели к невозможности распоряжения своими активами за рубежом. В качестве альтернативных валютных продуктов некоторые участники опроса отмечали физическое золото и предметы импортного люкса.

Среди рублевых инвестиционных продуктов наибольший интерес у розничных клиентов вызывают акции российских компаний и государственные облигации. К отечественным корпоративным облигациям частные инвесторы относятся более сдержанно.

Большое количество пришедших на фондовый рынок частных инвесторов говорит об их надежде на восстановление его капитализации. Новые клиенты, как правило, более склонны к агрессивным стратегиям — в отличие от тех, кто уже имеет портфель и столкнулся с его обесценением.

Доступ на азиатские рынки: условие победы в конкурентной борьбе

Наиболее перспективными мировыми торговыми площадками, на которые стоит предоставить доступ розничным клиентам, участники рынка считают китайские биржи и другие площадки Азиатского региона. Тренд на перенаправление географических интересов розничных инвесторов поддерживается профессиональными участниками рынка практически единогласно, а значит, уже скоро мы сможем увидеть конкретные практические решения. Тот, кто успеет первым предоставить соответствующий инструментарий и аналитику для своих клиентов, выйдет победителем в конкурентной борьбе за деньги населения.

«Изо всех орудий»

Практически все участники опроса считают, что для развития рынка розничных инвестиций будет необходимо «стрелять изо всех орудий» — использовать весь доступный инструментарий, начиная с господдержки за счет предоставления налоговых льгот (купоны, валютная переоценка и др.) и заканчивая дальнейшим совершенствованием индивидуальных инвестиционных счетов и обеспечением доступа инвесторов на новые иностранные торговые площадки. Альтернативные инвестиции через инструменты фондового рынка – фонды недвижимости, прочие ЗПИФЫ, золото – также могут оказаться точкой роста. В качестве специфических драйверов развития участниками опроса было предложено введение мер по стимулированию возврата капитала резидентов из-за рубежа.

Чернега Максим Андреевич,

руководитель направления DCM департамента корпоративных финансов ИК «Фридом Финанс»:

Как показала практика прошлых лет, именно налоговые послабления наилучшим образом сказывались на поведении инвесторов. В этой связи можно вспомнить появление в 2015 году индивидуальных инвестиционных счетов (ИИС), благодаря которым множество частных инвесторов открыли для себя фондовый рынок, а также освобождение от налога на купонный доход – об отмене данной нормы многие участники рынка сейчас жалеют

Резкое увеличение ключевой ставки Центробанком в феврале текущего года, а также последующее повышение ставок банковских депозитов сместили интересы розничных инвесторов с ценных бумаг в сторону депозитных продуктов. Участники инвестиционного рынка считают, что пороговый уровень ставок по депозитам, ниже которого в текущей реальности инвесторы снова понесут деньги на биржу, находится в диапазоне 12–14 %. Понижение ключевой ставки на заседании ЦБ в конце апреля до 14 % позволяет говорить о том, что фаза активного привлечения новых денег в дешевые перепроданные российские акции с депозитов, которые не могут конкурировать с инфляцией, уже близка.

Методология

Агентство «Эксперт РА» провело опрос среди 100 управляющих и брокерских компаний, а также розничных банков с целью определить, какие антикризисные продукты и решения востребованы у ведущих провайдеров финансовых услуг для розничных инвесторов. В рамках обзора агентство направило компаниям вопросы с возможностью выбора нескольких вариантов ответа, за исключением вопроса про пороговую процентную ставку, а также дало возможность обозначить альтернативное мнение, не учтенное в предложенных вариантах ответов. Опрос, проведенный в период 10.04.2022–06.05.2022, отражает данные по состоянию на момент проведения опроса.

Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом.

Представленная информация предназначена для использования исключительно в ознакомительных целях.

Никакие из материалов сайта не должны копироваться, воспроизводиться, переиздаваться, использоваться, размещаться, передаваться или распространяться любым способом и в любой форме без предварительного письменного согласия со стороны Агентства и ссылки на источник www.raexpert.ru. Использование информации в нарушение указанных требований запрещено.

Агентство не несет ответственности за перепечатку материалов Агентства третьими лицами, в том числе за искажения, несоответствия и интерпретации таких материалов.

Рейтинговые оценки, обзоры, исследования и иные публикации, размещенные на сайте, выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендаций покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, исследованиях, обзорах и иных публикациях, выпущенных Агентством, или отсутствием всего перечисленного.

Агентство не несет ответственности и не имеет прямых или косвенных обязательств в связи с любыми возможными или возникшими потерями или убытками любого характера, связанными с содержанием сайта и с использованием материалов и информации, представленных на сайте, в том числе прямо или косвенно связанных с рейтинговой оценкой, независимо от того, что именно привело к потерям или убыткам.

Никакие материалы, отчеты, исследования, информация или разъяснения, размещенные на сайте, не могут в каком бы то ни было отношении служить заменой иных проверок и процедур, которые должны быть выполнены при принятии решений, равно как и заменять суждения, которые должны быть выработаны относительно вопросов, представляющих интерес для посетителей сайта. Никто не должен действовать на основании таких материалов, отчетов, исследований, информации или разъяснений, которые могут предоставляться Агентством в связи с ознакомлением с указанными материалами, отчетами, исследованиями, информацией, разъяснениями в каких бы то ни было целях.

На сайте могут быть предоставлены ссылки на сайты третьих лиц. Они предоставляются исключительно для удобства посетителей сайта. В случае перехода по этим ссылкам, Вы покидаете сайт Агентства. АО «Эксперт РА» не просматривает сайты третьих лиц, не несет ответственности за эти сайты и любую информацию, представленную на этих сайтах, не контролирует и не отвечает за материалы и информацию, содержащихся на сайтах третьих лиц, в том числе не отвечает за их достоверность.

Единственным источником, отражающим реальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

АО «Эксперт РА» оставляет за собой право вносить изменения в информационные материалы сайта в любой момент и без уведомления третьих лиц. При этом Агентство не несет никаких обязательств по обновлению сайта и материалов, представленных на сайте.

Крупнейшие биржевые кризисы всех времен

Акции постоянно растут и падают. Случается, что очень сильно растут, а потом очень сильно падают. Рассказываем о крупнейших и самых известных биржевых кризисах за всю историю.

Черный четверг

В середине 20-х годов прошлого века американцы массово вкладывали деньги в ценные бумаги. Спрос на акции рос, росли и цены на них. Все больше людей хотели обогатиться на инвестициях. Многие даже брали кредиты для покупки акций.

В четверг, 24 октября 1929 года пузырь лопнул, и началась паническая распродажа акций. Банки объявляли о банкротстве, люди теряли на биржах все свои сбережения, предприятия закрывались. На улицах оказалось около 14 миллионов безработных, вырос уровень преступности. Этот биржевой крах стал началом Великой депрессии.

Судный день

Войной Судного дня называют военный конфликт между коалицией арабских стран и Израилем. Война началась 6 октября 1973 года и длилась 18 дней.

17 октября 1973 года арабские государства — члены ОПЕК заявили, что не станут поставлять нефть странам, поддержавшим Израиль в этом конфликте ( США , Великобритания, Япония, Франция, Голландия). Это привело к росту цен на нефть и сильному падению биржевых индексов в США и Великобритании.

Рынок ценных бумаг в Штатах упал на 45%. Президент Никсон призвал американцев меньше пользоваться автомобилями, авиакомпании сократили количество рейсов, отменили ограничение на использование загрязняющего атмосферу угля.

Но сильнее всего досталось Великобритании. Индекс Лондонской фондовой биржи обвалился на 73%. Британские шахтеры и железнодорожники объявили забастовку, добиваясь увеличения зарплат. Была введена трехдневная рабочая неделя. Английские авиакомпании уменьшили количество рейсов в Северную Америку.

Английский фондовый рынок вернулся к докризисному уровню только в 1987 году, а Соединенные Штаты так и вовсе в августе 1993 года — спустя 20 лет.

Восстание машин

19 октября 1987 года, в понедельник, произошло самое большое падение индекса Доу — Джонса за всю его историю — на 22,6%. Кризис быстро распространился по всему миру. Фондовые биржи Австралии потеряли к концу октября 41%, Канады — 22%, Гонконга — 45%, Великобритании — 26%.

Видимых причин для обвала не было. Не происходило каких-либо значимых событий, которые могли спровоцировать крах. Главной причиной катастрофы называют компьютерный сбой.

В 80-х годах происходила тотальная компьютеризация всей биржевой инфраструктуры. Утром 19 октября компьютеры просто не справились с огромным количеством заказов: стали виснуть и выдавать неправильную информацию, началась паника. Этот день вошел в историю как «Черный понедельник».

Потерянное десятилетие

Так называют период застоя в экономике Японии с 1991 по 2000 год, после того как лопнул японский финансовый пузырь.

После Второй мировой войны Япония восстанавливалась быстрыми темпами. Экономика росла, йена укреплялась. В 80-х годах дешевые и доступные кредиты привели к массовым спекуляциям на рынке недвижимости и ценных бумаг. Цены на акции и землю выросли во много раз.

В конце 1989 года Министерство финансов Японии резко подняло процентные ставки. Пузырь лопнул. По стране прокатилась волна банкротств, цены на недвижимость упали на 50–90% в зависимости от сектора. Сильнее всего пострадали банки: из 21 крупнейшего японского банка осталось всего семь, остальные обанкротились или были национализированы.

Пузырь доткомов

В конце 90-х годов взлетели акции интернет-компаний. Многочисленные экономисты утверждали, что наступила «новая экономика». Аналитики советовали инвесторам вкладывать деньги в высокотехнологичные компании.

Владельцы ИТ-компаний купались в деньгах, тратя их на дома и дорогие автомобили. Деньги инвесторов вкладывались в рекламу и маркетинговые акции, но не в развитие бизнеса.

10 марта 2000 года индекс NASDAQ упал более чем в полтора раза при закрытии торгов. Это привело к череде банкротств, большинство компаний-доткомов закрылись, а некоторые их руководители сели в тюрьму за растрату денег акционеров и мошенничество.

Новая Великая депрессия

В 2000-х годах в США был настоящий ипотечный бум. Займы на покупку недвижимости выдавали кому попало, количество ипотечных кредитов с высокой долей риска выросло до 20% от общего числа выданных кредитов. В 2007 году этот пузырь лопнул.

В 2015-м вышел фильм «Игра на понижение», посвященный событиям ипотечного кризиса 2007–2008 годов:

Ипотечный кризис запустил цепную реакцию. Обанкротились 50 банков и финансовых организаций. Крах в кредитном и жилищном секторах повлек за собой обвал акций западных банков, а потом и сырьевых компаний.

Кризис затронул весь мир. Американские акции подешевели на 50%. В некоторых странах фондовые рынки упали сильней. Например, в Исландии рынок обвалился на 90%. Обвал фондового рынка в октябре 2008 года стал рекордным для рынка США за последние 20 лет, для рынка Японии — за всю историю.

Как менялись объёмы торгов на Московской бирже в кризисные периоды: 2008–2022

Российский фондовый рынок переживает сейчас одно из самых сильных потрясений в своей истории. Резкий интерес к инвестициям и кратный прирост частных инвесторов в течение 2020–2021 гг. сменился обвалом рынка в 2022 г. Уникальные экономические условия на фоне санкционного и геополитического давления на Россию, запрет на осуществление торгов нерезидентами, введение санкций в отношении ряда российских брокеров, запрет для частных инвесторов использовать короткие позиции вызывают вполне обоснованные опасения по поводу формирования затяжного медвежьего тренда.

В данной статье предлагаем изучить, насколько складывающаяся ситуация повлияла на объёмы торгов на Московской бирже и какие были изменения торговых объёмов в прошлые кризисные периоды. Также проанализируем факторы риска, которые должны учитывать частные инвесторы, принимая краткосрочные спекулятивные решения по российским ценным бумагам.

Показатель объёма торгов является открытой информацией. Общий объём торгов на бирже и объёмы торгов по отдельной акции за выбранный промежуток времени можно найти на сайте Московской биржи.

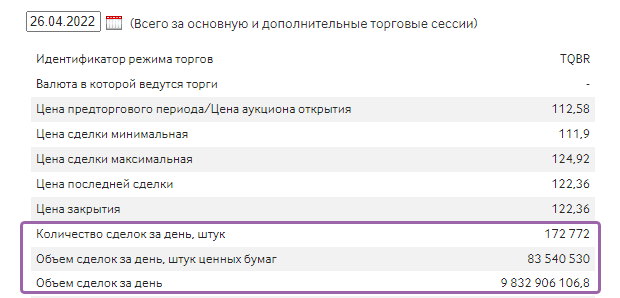

Рис. 2. Объём торгов акциями «Сбера» (количество и объём сделок в акциях и в рублях), 26.04.2022. Источник: сайт Мосбиржи

Какие факторы повлияли на объёмы торгов на фондовом рынке?

- Запрет на продажу российских ценных бумаг нерезидентам.

Согласно данным, озвученным директором департамента по работе с эмитентами Московской биржи Наталией Логиновой, по состоянию на I полугодие 2021 г. институциональные иностранные инвесторы являлись ключевыми владельцами фри-флоат российского рынка акций. На их долю приходилось около 80,7% российских ценных бумаг.

При этом их доля в объёме торгов составляла около 48%, остальное приходилось на российских участников рынка, среди которых преобладают частные инвесторы, формирующие около 40% общего объёма торгов.

- Рост числа российских частных инвесторов.

По аналитическим данным Московской биржи за 2021 г., количество физических лиц, имеющих брокерские счета, увеличилось почти вдвое — до 17 млн человек, ими было открыто 27,7 млн брокерских счетов.

Активность частных инвесторов в 2021 г. достигла максимального уровня за всю историю наблюдений — ежемесячно сделки заключали более 2 млн человек (рост по сравнению с 2020 г. составил 136%). А их доля в объёме торгов акциями составляла около 40%.

На конец марта 2022 г. количество физических лиц, имеющих брокерские счета на Московской бирже, выросло ещё на 753 тыс. — до 18,9 млн человек. Ими было открыто 31,8 млн брокерских счетов.

При этом сокращение активных инвесторов было незначительным — до 1,9 млн человек, а их доля в общем объёме торгов на фондовом рынке выросла на 50% — до 61,7%. Произошло это благодаря увеличению количества сделок, а также введённым в феврале текущего года запретам на операции для нерезидентов.

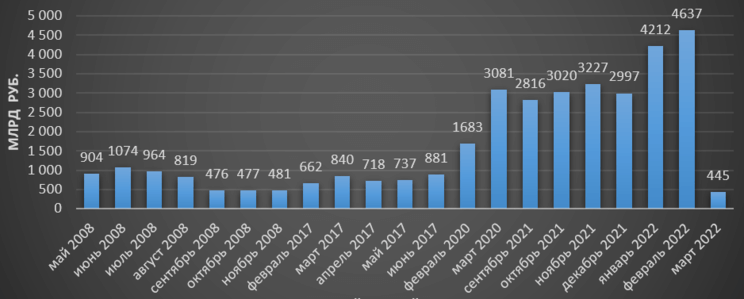

Общая статистика по объёмам торгов на Мосбирже

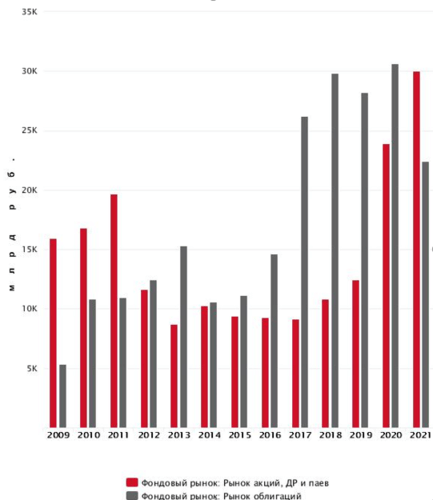

Согласно годовой статистике объёмов торгов с 2009 г., после финансового кризиса 2008 г. на протяжении следующих трёх лет объёмы торгов росли, после чего произошло их резкое снижение почти на 30%. Следующие восемь лет динамика была разнонаправленной. Фактически российский фондовый рынок находился в боковике.

После коррекции российского рынка в 2017 г. объёмы торгов снова начали расти. При этом на годовые результаты не смог повлиять даже коронакризис 2020 г. Наоборот, объёмы торгов кратно увеличились.

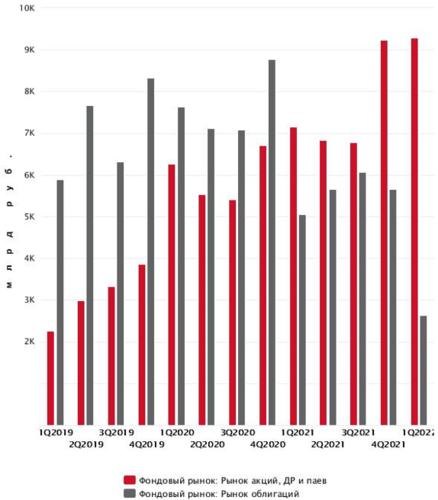

Начиная с I квартала 2019 г. объёмы торгов росли. Однако нужно учитывать, что они не равны росту рынка, так как с 2019 г. по I квартал 2020 г. шли активные распродажи акций.

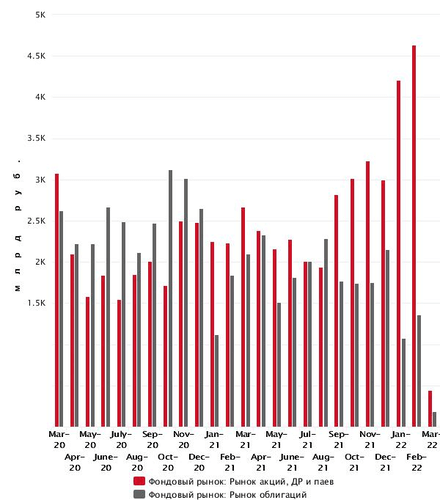

По этой же причине мы наблюдали и увеличение объёмов торгов на месячном графике с сентября 2021 г. по февраль 2022 г. Именно в этот период нарастает геополитическая напряжённость и антироссийская риторика, сопровождаемая оттоком иностранного капитала и распродажей нерезидентами акций российских компаний.

Как изменялись объёмы торгов на Мосбирже в периоды коррекций российского фондового рынка?

Периоды коррекции на рынках, в том числе и российском, всегда сопровождаются повышенными объёмами торгов за счёт большего объёма продаж в акциях и спекулятивных сделок. Так, совокупный объём торгов на Московской бирже в периоды коррекций российского рынка в 2008, 2017, 2020 и 2021–2022 гг. достигал следующих значений:

-

2008 г. — 5,2 трлн руб.;

Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг.

Рис. 6. Объёмы торгов в периоды коррекций российского фондового рынка 2008, 2017, 2020, 2022 гг. Источник: сайт Мосбиржи

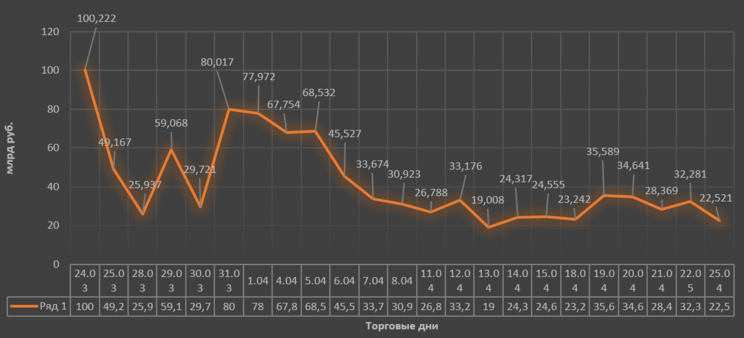

Динамика объёмов торгов до и после приостановки торгов на Мосбирже

Можно предположить, что наибольшие распродажи и объёмы торгов были 24 и 25 февраля, после объявления о начале проведения спецоперации на Украине. Однако это не так. Как показывает статистика, объём торгов 21 и 22 февраля был вдвое больше: 469,4 и 430,5 млрд руб. соответственно. В то время как 24 и 25 февраля он составил 289,4 и 189,3 млрд руб.

После возобновления торгов 24 марта их объём составил 100 млрд руб., а затем уменьшался на протяжении всего месяца. На это повлияло несколько факторов:

-

отсутствие на рынке нерезидентов;

Динамика изменения объёмов торгов на Московской бирже с 25.02 по 25.04.2022

Рис. 9. Динамика изменения объёмов торгов на Мосбирже, 25 февраля – 25 апреля 2022. Источник: сайт Мосбиржи

Средневзвешенный дневной объём торгов акциями на Московской бирже за 22 торговых дня (с 25 марта по 25 апреля) составил 39,7 млрд руб.

В марте 2020 и 2021 гг. средневзвешенный внутридневной объём составлял 117,5 и 86,03 млрд руб. соответственно. Таким образом, сокращение торгового объёма можно оценить практически в два-три раза.

Сегодня торговые внутридневные объёмы в фондовом секторе Мосбиржи находятся на уровнях 2012–2017 гг. По оценкам экспертов, в среднесрочной перспективе они могут сократиться ещё больше.

Какие риски необходимо учитывать частным инвесторам?

На сегодняшний день на российском рынке фактически отсутствует ликвидность. А это, в свою очередь, влечёт за собой ряд негативных факторов, которые необходимо учитывать участникам рынка при совершении краткосрочных спекулятивных сделок.

На низколиквидном рынке даже незначительное изменение объёмов торгов может оказать существенное влияние на динамику котировок акций. В последнее время этим активно пользуются недобросовестные участники рынка, манипулируя котировками акций и вовлекая в их покупку неопытных и начинающих инвесторов.

Например, стоимость акций «Новороссийского морского торгового порта» (NMTP) с 15 по 18 апреля выросла на 31% без значимых фундаментальных новостей о компании и её бизнесе.

В течение одной торговой сессии 19 апреля акции «Южно-Уральского никелевого комбината» (UNKL) выросли на 28%, также без значимых фундаментальных факторов.

При этом по каждой из этих акций наблюдался рост объёмов торгов в десятки раз. При средних показателях внутридневных объёмов торгов по акциям «НМТП» в 6–12 млн руб. в дни разгона они доходили до 100–380 млн руб.

Объём торгов акциями «Южно-Уральского никелевого комбината» в период разгона вырос в десятки раз — с 0,5–3 млн руб. в день до 32 млн руб. 19 апреля.

Рис. 11. Динамика изменения стоимости акций «Новороссийского морского торгового порта», апрель 2022. Источник: TradingView

Рис. 12. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината», апрель 2022. Источник: TradingView

Суть такого манипулирования состоит в том, что определённый момент происходят массовые покупки акций, которые кратно увеличивают объём сделок, поднимая котировки вверх. А дальше покупки идут по принципу снежного кома: привлечённые неопытные участники рынка, видя рост акций, покупают их в надежде получить быструю прибыль. Однако реальную прибыль получают, как правило, лишь организаторы подобных схем.

Рис. 13. Динамика изменения стоимости акций «Южно-Уральского никелевого комбината». Источник: сайт Мосбиржи

Рис. 14. Динамика изменения стоимости акций «Новороссийского морского торгового порта». Источник: сайт Мосбиржи

В последнее время подобные случаи происходят всё чаще. Если изучить динамику акций компаний третьего эшелона на Мосбирже, можно найти достаточно много подобных примеров. Центробанк РФ тоже признаёт участившиеся факты разгона.

В частности, согласно пресс-релизу ЦБ РФ, регулятором были установлены факты манипулирования рынком на организованных торгах обыкновенными акциями ПАО «ГИТ» (GRNT), ПАО «Пермэнергосбыт» (PMSB), ПАО «Россети Юг» (MRKY).

Для привлечения частных инвесторов к совершению сделок по конкретным российским акциям злоумышленники использовали группы в популярных мессенджерах.

Что происходит с российским фондовым рынком и что его ждёт?

Объёмы торгов в целом и ликвидность каждой акции в отдельности — один из важнейших элементов любого фондового рынка, которые свидетельствуют о состоянии фондового рынка.

Высокие показатели объёмов торгов на фондовом рынке говорят о его развитии и создают условия для формирования рыночной стоимости того или иного актива. И наоборот — снижение объёмов торгов и ликвидности в ценных бумагах говорит о снижении интереса инвесторов и участников рынка к активным инвестициям. Это создаёт условия для манипулирования котировками ценных бумаг, подрывая доверие к рынку у его участников и тем самым лишь усугубляя положение.

Ситуация на российском фондовом рынке продиктована неординарными и шоковыми для российской экономики внешними факторами, поэтому жёсткие меры, принимаемые регулятором ограничения, и новые правила являются оправданной реакцией, чтобы не допустить ещё более негативных последствий.

Как показывает проведённый анализ, после каждого пережитого кризиса российский фондовый рынок восстанавливался и продолжал расти. Но для каждого восстановления нужен определённый период. Какой он будет в этот раз — покажет время.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник https://raexpert.ru/researches/ua/invest_2022/

Источник https://journal.tinkoff.ru/kb/stock-bubble/

Источник https://journal.open-broker.ru/investments/kak-menyalis-obemy-torgov-na-mosbirzhe/