Роль сбережений как источника инвестиций

Как известно, средства сбережений играют важную роль в процессе инвестирования. При этом возникает проблема их вложения средств в эффективные формы сбережений.

Значение проблемы эффективного использования сбережений граждан можно определить с помощью понятия «парадокс бережливости». Многие экономисты понимают под этим следующее. Сбережения могут быть выгодны одному человеку, но могут принести вред экономике страны в целом. Ведь деньги при накоплении в той или иной форме изымаются из оборота, а это приводит к сокращению спроса на потребительские товары, что может привести к общему экономическому спаду, однако это имеет место, когда средства не используются для финансирования инвестиций (основного производственного капитала).

Для того чтобы определить степень важности вовлечения сбережений граждан в инвестиции, необходимо рассмотреть, как происходит движение дохода в экономике и как влияют сбережения на это движение.

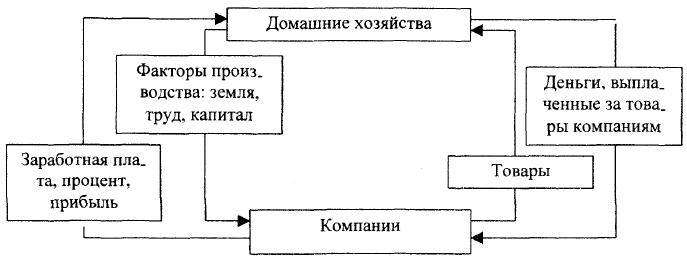

Кругооборот дохода в широком смысле состоит из доходной и расходной части. Доходная сторона хозяйственного кругооборота представляет собой произведенные материальные блага, расходная сторона – потребленные материальные блага. В процессе производства материальных благ происходит постоянное движение денег и товаров (услуг). Деньги переходят от производств к домашним хозяйствам и назад к производствам и как поток товаров и услуг движутся в обратном направлении (рис.1).

Рис.1. Денежные потоки между домашними хозяйствами и компаниями

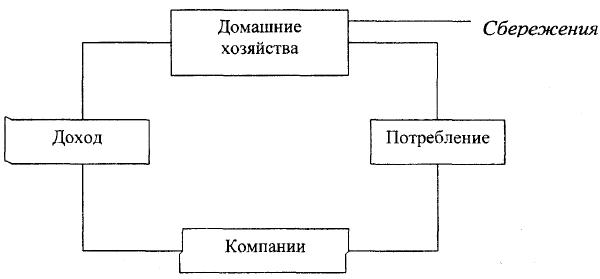

Таким образом, если сумма средств на потребление равняется сумме дохода, то денежный поток находится в равновесии. Но на практике, как правило, доходы изменяются, что приводит к образованию сбережений, а это, в свою очередь, представляет собой утечку денежных средств из кругооборота. Графически эту утечку можно представить следующим образом (рис.2).

Рис.2. Сбережения как утечка средств из кругооборота дохода

С другой стороны, средства домашних хозяйств, превратившиеся в сбережения, порождают собой инвестиции, что представляет собой вливание средств в кругооборот доходов. При этом инвестировать средства могут не только домашние хозяйства, но и предприятия.

Сбережения и инвестиции могут осуществляться одним и тем же лицом, но это необязательно. Предприятие могло откладывать средства в течение ряда лет на покупку оборудования. В этом случае субъект сбережений и инвестор – одно лицо.

Если же, например, человек накапливает средства на своем банковском счете, это дает возможность кредитному учреждению использовать эти сбережения на выдачу кредита той же компании. В этом случае субъект сбережений и инвестор различаются, т.е. происходит движение сберегаемых средств от их владельца через средства сбережений к компаниям.

Необходимо также отметить, что неорганизованная форма сбережений (наличные деньги) приводит к оттоку средств из кругооборота доходов. Это, естественно, отрицательным образом влияет на рост национального дохода. Так, если приток денежных средств в виде инвестиций в кругооборот доходов больше, чем утечка сбережений из него, происходит рост национального дохода и, наоборот, превышение сбережений над инвестициями приводит к сокращению национального дохода. Равенство противоположных потоков оставляет национальный доход без изменений.

Таким образом, если население сберегает больше, чем инвестирует, государство может предотвратить спад производства посредством фискальной и монетарной политики. В другом случае, когда происходит превышение спроса на инвестиции над предложением сбережений, на помощь могут прийти иностранные инвестиции, но, как показывает опыт России, их объем достаточно мал.

Мировой опыт инвестирования доказывает, что наибольший удельный вес в общем объеме инвестиций в стране занимают сбережения граждан данной территории. Но в любом случае за определенный период времени происходит выравнивание сбережений и инвестиций.

Так, если инвестиций больше, чем сбережений, то национальный доход будет расти; если растет национальный доход, то будут расти и сбережения. Это будет продолжаться до тех пор, пока возросшие сбережения не станут равны первоначальному значению инвестиций. Экономика возвращается к равновесию на более высоком уровне дохода, и сбережения снова равны инвестициям.

В том случае, когда сбережения превосходят инвестиции, национальный доход сокращается, а следовательно, сокращаются и накопления. Это продолжается до тех пор, пока величина сбережений не сравняется с показателем инвестиций. Экономика возвращается к равновесию на более низком уровне дохода, и снова сбережения равны инвестициям.

Эти ситуации показывают, что экономика стремится к равновесию, а это может быть достигнуто в случае, если население будет потреблять весь свой текущий доход.

Таким образом, для достижения экономикой равновесного состояния необходимо постоянное вливание временно свободных средств экономических агентов в процесс воспроизводства средств производства и в создание материальных благ.

Наиболее простым вариантом вовлечения сбережений населения в процесс воспроизводства материальных благ являются вложения в банк, а также ценные бумаги и другие направления инвестирования средств.

Сбережения как источник инвестиций. Взаимосвязь сбережений и инвестиций.

Инвестиционный процесс начинается с формирования денежных средств и заканчивается созданием реальных активов в форме производственных зданий и сооружений, оборудования и технологии, объектов бытовой и социальной инфраструктуры.

Для того чтобы раскрыть природу инвестиционного процесса, следует уточнить содержание таких понятий, как «сбережения» и «инвестиции».

В экономической литературе понятия «сбережения» и «инвестиции» стоят обычно рядом: одно неизбежно предполагает другое.

В отечественной литературе времен советского периода сбережения трактовались как «часть личного дохода, которая остается неиспользованной при затратах на текущие потребительские нужды и накапливается». Западный экономист Дж. Кейнс, определял сбережения как «превышение дохода над потреблением».

На макроуровне инвестиционный процесс заключается в том, что сбережения населения, юридических лиц и часть доходов государства (то, что не использовано на потребление) превращаются в производственное оборудование, здания и сооружения, технологию, материалы и энергию (инвестиционные товары), в результате чего происходит расширение производства в масштабах общества.

Вот небольшой пример. Если доходы от реализации произведенного продукта превышают затраты на его производство, то предприятие имеет прибыль. Часть этой прибыли изымается собственниками предприятия, превращается в их личные доходы и используется ими на потребление или принимает форму сбережений. Другая ее часть остается на предприятии и используется для различных целей, включая развитие и совершенствование производства. Эта часть прибыли находится в распоряжении предприятия как юридического лица и выступает как излишек дохода над производственными затратами, т.е. является сбережениями.

Из всего сказанного выше можно заключить, что сбережения и инвестиции являются взаимосвязанными категориями. Сбережения являются потенциальными инвестициями, а инвестиции выступают как реализованные сбережения, направленные на получение экономического или социального эффекта.

Инвестиции предполагают сбережения. Но не все сбережения становятся инвестициями. Например, если денежные средства не используются своим владельцем на потребление, то они являются сбережениями. Однако, оставаясь у своего владельца без движения, они не становятся инвестициями. Инвестициями становятся те сбережения, которые прямо или косвенно используются для расширения производства с целью извлечения дохода в будущем (иногда через несколько лет).

Чем благоприятнее экономические и социальные условия, чем выше степень безопасности вложений, тем больше сбережений превращается в инвестиции. В развитых странах, где созданы достаточно надежные условия для безопасности сбережений, практически все сбережения становятся инвестициями. В условиях замены наличного денежного оборота электронными карточками даже деньги, предназначенные для текущего потребления, с помощью финансовой системы вовлекаются в инвестиционный процесс.

По-иному обстоит дело в условиях нестабильной ситуации. Здесь далеко не все сбережения превращаются в инвестиции. В условиях высокой инфляции население, да и предприятия стремятся быстрее превратить деньги в товарные запасы или в иностранную валюту. Это приводит к тому, что значительная часть сбережений выпадает из инвестиционного процесса.

Важнейшим фактором, который определяет уровень инвестиций в масштабах общества, является соотношение между потреблением и сбережением. Причем от этого соотношения зависит не только сегодняшнее, но и завтрашнее потребление. Чем больше общество проедает сегодня, тем меньше оно сберегает, а, следовательно, тем меньше уровень инвестиций. В свою очередь, чем меньше уровень инвестиций сегодня, тем меньше возможностей для увеличения уровня потребления в будущем.

Другим важным фактором, определяющим уровень инвестиций в обществе, является безопасность вложений. Собственники сбережений будут вкладывать свои средства даже в условиях минимальной прибыли, если будут уверены в том, что свои средства они не потеряют. Напротив, если есть угроза потерять вложенные средства, то все большая часть сбережений не будет вовлекаться в инвестиционный процесс.

Следующим фактором, который оказывает влияние на превращение сбережений в инвестиции, является уровень прибыли на инвестиции. Этот фактор всегда действует в совокупности с фактором безопасности. Чем выше ожидаемая прибыль от вложений, тем выше риск данных инвестиций. Менее рисковые вложения, как правило, приносят меньшую прибыль.

Еще один фактор, влияющий на уровень и интенсивность инвестиций,— это степень организованности финансового рынка. Как было показано выше, немалая часть инвестиционных ресурсов в современных условиях формируется за счет сбережений населения. Однако население практически лишено возможности непосредственно осуществлять инвестиции в производство. Его участие в основном осуществляется с помощью финансового рынка, И если финансовый рынок хорошо организован, то даже те денежные средства, которые оказываются свободными на незначительный срок (например, деньги, предназначенные на текущее потребление населения от одной выплаты зарплаты до другой), также вовлекаются в инвестиционный процесс.

Все эти факторы характеризуют способность общественного механизма превращать сбережения в инвестиции.

В условиях благоприятного развития событий, стабильного развития экономики подавляющая часть сбережений действительно превращается в инвестиции. В то же время нестабильность экономического положения в стране, кризисное состояние экономики, высокие темпы инфляции приводят к тому, что значительная часть сбережений не превращается в инвестиции, не вовлекается в инвестиционный процесс, а используется на товарные запасы или расходуется на приобретение иностранной валюты.

1.2 Сбережения как источник инвестиций

Сбережения тесно связаны с инвестициями. Под инвестициями в широком смысле понимают все виды материальных и иных ценностей, включая интеллектуальные, вкладываемые в предпринимательскую и другие виды деятельности с целью получения прибыли или достижения социального эффекта.

Сами по себе сбережения являются всего лишь источником инвестиций. Избыточные сбережения являются тормозом экономического роста. По сути, это избыточное предложение товаров, которое выражается в кризисе перепроизводства, поэтому проблема трансформации сбережений в инвестиции всегда является актуальной.

Для активизации данного процесса необходима склонность к инвестированию. Она определяется рядом факторов, среди которых особую значимость имеют: процентная ставка, уровень налогообложения, темпы инфляции.

Оптимальным для экономики признается состояние, когда сбережения полностью используются (трансформируются) на инвестиции (J), т. е. S = J. В достижении такого состояния важная роль отводится уровню процентной ставки (r).

В кейнсианской концепции динамика сбережений и инвестиций определяется действием различных факторов. Сбережения являются функцией дохода S = S (Y), а инвестиции – функцией процентной ставки J = J(r). От гибкости процентной ставки во многом зависит достижение равновесия между сбережениями и инвестициями. Следует отметить, что склонность к инвестированию в рассматриваемой взаимосвязи выступает в качестве психологического фактора.

Итак, взаимосвязь доходов, сбережений и инвестиций схематически можно представить в виде замкнутого круга, включив в него склонность к инвестициям (МРJ) и производство (П).

Национальный доход является важнейшим макроэкономическим показателем, который используется для определения уровня экономического развития страны, производительности общественного труда и темпов экономического роста. В этом случае он рассчитывается на душу населения, на одного занятого в народном хозяйстве и т. д.

Произведенный национальный доход (Y) представляет собой сумму конечного потребления (S), т. е. Y = С + S. В результате перераспределения национального дохода образуется использованный национальный доход, который представляет сумму совокупных расходов: потребительские расходы (С) и инвестиционные расходы (J).

Макроэкономика находится в состоянии равновесия, когда произведенный и использованный национальный доход совпадает по величине: С + S = С + J. В этом состоянии весь произведенный национальный доход будет полностью потреблен населением и фирмами, т. е. будет достигнут эффективный спрос. При эффективном спросе уровень доходов обеспечивает полную вовлеченность всех ресурсов (включая трудовые) в хозяйственный оборот. В реальной практике подобное является частным случаем.

Если объем произведенного национального дохода больше предполагаемых расходов населения и фирм, то часть продукции останется нереализованной и примет форму запасов товарно-материальных ценностей. Это повлечет за собой сокращение производства и увольнение работников. Оно будет продолжаться до тех пор, пока уровни доходов и планируемых расходов не сравняются, т. е. будет достигнуто соответствие между совокупным спросом и совокупным предложением.

При превышении совокупного спроса над объемом произведенного национального дохода его избыток будет покрываться за счет незапланированного сокращения запасов фирм, что создаст стимулы для дальнейшего расширения производства и увеличения занятости, пока не установится равновесие между совокупным спросом и предложением.

В достижении макроэкономического равновесия между доходами и планируемыми расходами важная роль принадлежит государственным инвестициям. Благодаря активной государственной политике обеспечивается рост национального дохода и сокращается безработица.

В мире сбережения населения занимают около 80 % в общем объеме инвестиционного капитала, а в России – всего 16 %. Поэтому для оживления российской экономики привлечение денежных средств населения является одной из первоочередных мер. В этой связи следует решить две проблемы,

• развитие новых форм сбережений физических лиц;

• защищенность сбережений населения.

Для развития сберегательного рынка создаются новые формы организованных сбережении. Такие, как анонимные вклады, долгосрочное страхование жизни, инвестирование в драгоценные металлы и др.

Отметим, прежде всего, инвестирование в драгоценные металлы. Правила торговли золотом существенно различаются в странах мира. В Германии почти в каждом банке имеется отдел по продаже золота в виде небольших слитков. Во Франции широко известны «облигации Жискара», которые обеспечены золотом. В США с 1975 г. возобновлена продажа золота гражданам. В России также разрешена продажа золота населению, но этот вид сбережений пока не получил массового распространения.

Анонимные вклады – вклады населения в коммерческих банках, не требующие документов, удостоверяющих личность. Имя вкладчика может быть не известно даже банку. Схема получения денег сходна с получением средств со счета на предъявителя или с пластиковой карточки.

Счета по анонимным вкладам могут быть открыты в любом банке, действующем на территории России, в том числе и в филиалах иностранных банков. Сумма вклада не ограничена. Кроме того, поскольку личность вкладчика установить нельзя, на средства, размещенные на счетах, невозможно наложить арест по решению суда. На анонимные счета будут привлечены значительные средства вкладчиков.

Развитие долгосрочного страхования жизни может выполнять несколько функций: источника инвестиционных ресурсов; барьера утечки инвестиций за рубеж; элемента системы социальной стабильности в обществе и социальной защищенности граждан.

Долгосрочное страхование жизни широко применяется для решения инвестиционных проблем в экономически развитых странах. Так, по данным НИФИ Минфина России, в США до 30 % общего объема инвестиций приходится на финансовые средства, привлекаемые с помощью страхования жизни.

Чтобы развивать долгосрочное страхование жизни в России, необходимо соблюдать два условия.

Первое из них – создание для страхователей налоговых стимулов. Для предприятий, заключающих договоры страхования жизни на срок не менее пяти лет, взносы по страхованию должны включаться в состав издержек производства, что существует во многих странах мира. Для граждан, заключающих аналогичные договоры, страховой взнос должен быть исключен из совокупного облагаемого дохода.

Второе условие – использование инвестиционных ресурсов, привлекаемых с помощью страхования жизни, в российской экономике. Для этого необходимо:

• взносы по долгосрочному страхованию жизни относить на производственные издержки предприятия только в том случае, когда такие договоры заключены с российскими страховщиками;

• суммы взносов по страхованию жизни, переданные в перестрахование иностранным компаниям, не изымать из налогооблагаемой базы российских страховщиков:

• из совокупного облагаемого дохода физических лиц исключить взносы по долгосрочному страхованию жизни, если они уплачены в национальные страховые компании,

Можно считать, что долгосрочное страхование жизни как форма сбережений населения и источник инвестиционных ресурсов будет важнейшим элементом экономической безопасности государства.

Особенностью сбережений в России является неразвитость системы их зашиты. Нельзя сказать, что интересы физических лиц в российской банковской практике совсем не защищаются. Согласно ст. 9, 1 бо, 178, 179 ГК РФ банк обязан выплатить денежные вклады населения по первому требованию и в полном объеме. Статья 1069 ГК РФ предусматривает, чтo вред, причиненный гражданину или юридическому липу в результате не незаконных действий (бездействия) государственных органов, либо должностных лиц этих органов, должен возмещаться за счет казны. Защита вкладов населения в России осуществляется в соответствии с законодательством о защите вкладов населения.

Мировой опыт свидетельствует, что нередко в целях обеспечения гарантий для частных вкладчиков правительством проводится полная или частичная национализация системы сберегательных учреждений. Другой, более либеральный вариант связан с введением обязательного страхования депозитов в коммерческих банках. Многие страны уделяют большое внимание защите прав частных вкладчиков. Во всех ведущих развитых странах и в некоторых государствах Восточной Европы действует система обязательного страхования депозитов. Она предусматривает, что в случае банкротства или иного прекращения платежей банком, где вкладчик хранит свои деньги, ему выплачивается компенсация в пределах определенной суммы.

В США застрахованная сумма самая высокая – 100 тыс. долл. Любой депозит частого лица или фирмы в любом банке, входящем в Федеральную корпорацию по страхованию депозитов (ФКСД), гарантированно возмещается в размере до этой суммы. В ФКСД в обязательном порядке входят все банки – ее члены, а также банки, добровольно пожелавшие присоединиться к этой организации. Страховой взнос, необходимый для вступления в ФКСД. составляет 1/12 каждого процента общих банковских депозитов. Банки, заинтересованные в привлечении вкладов, идут на такие расходы.

Главный принцип, заложенный в страхование депозитов, – защитить неискушенного вкладчика, который не в состоянии оценить степень риска операций, проводимых банком. Исходя из этого принципа, различные страны и устанавливают минимальные страховые суммы.

Систему страхования депозитов целесообразно создать и в России. Банки, которые войдут в эту систему, понесут определенные затраты на создание страховых резервов. Однако восстановление доверия граждан к российской банковской системе оправдывает эти затраты.

Источник http://newinspire.ru/lektsii-po-ekonomicheskomu-rostu/sberezheniya-naseleniya-kak-istochnik-investitsiy-2645

Источник https://studopedia.ru/20_109323_sberezheniya-kak-istochnik-investitsiy-vzaimosvyaz-sberezheniy-i-investitsiy.html

Источник https://studfile.net/preview/4546864/page:2/