АХД доп

Инвестиции — это долгосрочное вложение средств в активы предприятия с целью увеличения прибыли и наращивания собственного капитала. Они отличаются от текущих издержек продолжительностью времени, на протяжении которого предприятие получает экономический эффект (увеличение выпуска продукции, производительности труда, прибыли и т.д.).

Задача анализа — оценка динамики, степени выполнения плана и изыскания резервов увеличения объемов инвестиций и повышения их эффективности. Анализ объемов инвестиционной деятельности следует начинать с изучения общих показателей, таких, как объем валовых инвестиций и объем чистых инвестиций. Валовые инвестиции — это объем всех инвестиций в отчетном периоде. Чистые инвестиции меньше валовых инвестиций на сумму амортизационных отчислений в отчетном периоде. Если сумма чистых инвестиций является положительной величиной и имеет значительный удельный вес в общей сумме валовых инвестиций, то это свидетельствует о повышении экономического потенциала предприятия, направляющего значительную часть прибыли в инвестиционный процесс. Напротив, если сумма чистых инвестиций является отрицательной величиной, то это означает снижение производственного потенциала предприятия, «проедающего» не только свою прибыль, но и часть амортизационного фонда. Если сумма чистых инвестиций равна нулю, это значит, что инвестирование осуществляется только за счет амортизационных отчислений и что на предприятии отсутствует экономический рост и не создается база для роста прибыли.

В современных условиях структура капитала любого хозяйственного субъекта является одним из основных факторов, оказывающих непосредственное влияние на финансовое состояние предприятия: его платежеспособность и ликвидность, величину дохода, рентабельность его деятельности.

Структура источников капитала предприятия состоит из двух составляющих: собственных и заемных средств. В свою очередь, собственный капитал включает в себя инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие, и накопленный капитал, т.е., созданный на предприятии сверх того, что было авансировано собственниками. Инвестированный капитал включает номинальную стоимость простых и привилегированных акций и дополнительно оплаченный (сверх номинальной стоимости акций) капитал. Первая составляющая инвестированного капитала в балансе российских предприятий представлена уставным капиталом, вторая – добавочным (в части полученного эмиссионного дохода). Кроме эмиссионного дохода в состав добавочного капитала входят суммы от переоценки основных средств и других материальных ценностей. Основные средства в бухгалтерском учете определяются тремя характеристиками: балансовой стоимостью, суммой накопленного износа – амортизации и остаточной стоимостью.

Нормативные документы устанавливают возможность изменения стоимости основных средств, связанных с инфляцией. Изменения (индексация) часто проводятся на основе приказов и распоряжений государственных органов; могут также осуществляться согласно распоряжениям руководства предприятия, но не чаще одного раза в год. При этом меняется и балансовая стоимость, и сумма износа (амортизация), и остаточная стоимость основного средства.

При принятии решения о вложении капитала необходимо знать, будут ли вложенные средства полностью возмещены, какова будет при быль, полученная от данной операции (достаточна ли для компенсации временного отказа от использования средств), каков будет при этом риск.

Инвестирование во внеоборотные средства будут иметь характер долгосрочного, в отличие от него вложения в оборотные средства являются краткосрочными. Особенностью инвестирования в оборотные средства является не только продолжительность срока эксплуатации оборотных активов (один год), но и дробность состава, которая влечет за собой дробность инвестирования. Все это имеет большое значение для обеспечения гибкости финансовой политики в области управления ими.

В зависимости от размера предполагаемых инвестиций различна глубина аналитической проработки экономической стороны проекта, которая предшествует принятию решения.

В специальной литературе инвестиционные проекты классифицируются по:

степени обязательности: обязательные требуют для выполнения правил и норм (например, инвестиционные проекты по охране окружающей среды) и необязательные;

степени срочности : неотложные либо недоступны в будущем, либо теряют свою привлекательность при отсрочке и откладываемые;

степени связанности: альтернативные при принятии одного из таких проектов исключают принятие другого, независимые отклонение или принятие одного из таких проектов не влияет на принятие решения в отношении другого проекта, взаимосвязанные при принятии одного проекта зависят от принятия другого. По своей природе инвестиции делятся на: производственные, коммерческие, финансовые, социальные, интеллектуальные и т.д.

По целевому назначению их можно подразделить на следующие виды:

обновление имеющейся материально-технической базы предприятия;

наращивания производственной мощности предприятия;

затраты на освоение новых видов продукции или технологий;

затраты, не связанные с изменением финансовых результатов деятельности;

долгосрочные финансовые вложения в акции других предприятий, корпоративные совместные предприятия;

В условиях рыночной экономики возможностей для инвестирования много, однако, финансовые ресурсы предприятия ограничены, отсюда основная цель – оптимизация инвестиционного проекта.

При инвестиционном анализе необходимо оценить экономическую целесообразность расходов, составляющих стоимость предполагаемых инвестиций и денежные поступления от них.

В процессе принятия управленческих решений инвестиционного характера лежит сравнение объема предполагаемых инвестиций и буду щих денежных поступлений и ключевой проблемой здесь является их сопоставимость, так как они относятся к различным моментам времени.

Методы, используемые в анализе инвестиционной деятельности, можно подразделить на две группы : а) основанные на дисконтированных оценках; б) основанные на учетных оценках.

Все проблемы, возникающие в процессе инвестиционного анализа, можно свести к шести основным задачам, решаемым с помощью не сложных математических функций, каждая из которых строится на знании следующих исходных данных:

— процентной ставки – относительной величины дохода за фиксированный отрезок времени, т.е. отношения дохода (процентных денег) к сумме долга за единицу времени;

— периода начисления – временного интервала, к которому приурочена процентная ставка. В аналитических расчетах за период начисления, как правило, применяется год;

— дохода от инвестиций (определяется в процессе прогнозных аналитических расчетов.

Рассмотрим основные методы анализа инвестиционной деятельности:

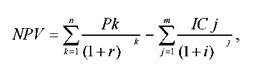

Метод расчета чистого приведенного эффекта основан на сопоставлении величины инвестиций ( IC ) и общей суммы дисконтирован ных чистых денежных поступлений ( PV ). Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью процентной ставки (ч), которая устанавливается инвестором самостоятельно, исходя из процента возврата, который он хочет или может иметь на инвестируемый капитал. Общая накопленная величина дисконтированных доходов ( PV ) и чистый приведенный эффект ( NPV ) соответственно будет равен:

где Pk – размер годового дохода.

В данном случае, если:

NPV >0, то проект следует принять;

NPV=0, то проект ни прибыльный, ни убыточный. Если проект предполагает не разовые вложения, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV будет иметь следующий вид:

где i – прогнозируемый средний уровень инфляции; n – продолжительность периода отдачи от инвестиций. Показатель NPV аддитивен во времени, т.е. NPV различных проектов можно суммировать, а это очень важно, так как в отличие от других критериев позволяет использовать данный показатель при анализе оптимальности инвестиционных вложений.

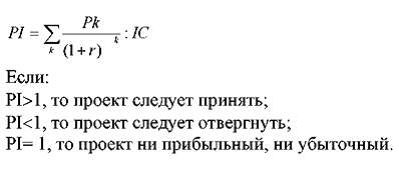

Метод расчета индекса рентабельности инвестиции вытекает из предыдущего метода, но в отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем:

Данный метод удобен при выборе проекта из ряда альтернативных, имеющих одинаковые значения NPV или при формировании портфеля инвестиций с максимальным суммарным значением NPV .

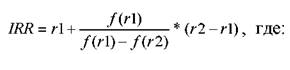

Метод расчета нормы рентабельности инвестиции. Норма рентабельности ( IRR ) – значение коэффициента дисконтирования, при ко тором NPV проекта равен нулю, т.е. IRR показывает максимально допустимый относительный уровень расходов, соотнесенный с данными проекта. Дисконтированная величина доходов точно равна дисконтированной величине капитальных затрат.

Экономический смысл этого показателя состоит в том, что предприятие может принимать те инвестиционные проекты, уровень рентабельности которых не ниже относительной цены авансированного капитала (СС) (плата за пользование авансированными финансовыми ресурсами: проценты, дивиденды, вознаграждения и т.п.). Если:

Практическое применение всех вышеперечисленных методов осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора или специальных статистических таблиц, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. В зависимости от времени и коэффициента дисконтирования (процентной ставки).

Используя значения таблиц и применяя метод последовательных итераций, когда инвестиции и отдача задаются в виде потока платежей, можно найти норму рентабельности. Для этого выбираются два значения коэффициента дисконтирования r1< r 2, чтобы при этом функция NPV=f ( r ) в интервале ( r 1, r 2) меняла свое значение с + на . Далее, используя формулу:

r 1 значение коэффициента дисконтирования, при котором минимизируется положительное значение показателя NPV min < f ( r 1)>0>;

r 2 значение коэффициента дисконтирования, при котором максимизируется отрицательное значение показателя NPV max < f ( r 2).

Самый точный результат получается, когда длина интервала минимальна и равна 1%. Путем взаимной замены коэффициентов r 1 и r 2, выбирается ситуация, когда функция меняет знак с минуса на плюс.

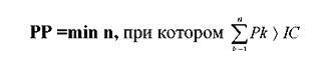

Метод определения срока окупаемости инвестиций.

Этот метод один из самых простых и наиболее распространенных в аналитической практике. Этот метод, основанный на учетных оценках, не учитывает изменение стоимости во времени и основан на сопоставлении среднегодового притока денежных средств и прибыли с инвестициями.

Срок окупаемости (РР), если доход распределен по годам равномерно, рассчитывается делением единовременных затрат на величину годового дохода:

Если поступления по годам различаются, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом:

При всей простоте, данный метод имеет ряд недостатков, которые необходимо учитывать при анализе:

1. Не учитывает доход на вложенный капитал или доходность (рентабельность) проекта. При одинаковом сроке окупаемости проект, приносящий большую сумму прибыли за весь период эксплуатации, более выгоден.

2. Так как этот метод основан на не дисконтированных оценках, он не учитывает распределения притока и оттока денежных средств по годам. Предпочтительнее тот проект, который обеспечивает более высокие денежные доходы в первые годы.

Несмотря на определенные недостатки, данный метод целесообразно использовать в ряде случаев. Например, когда руководство предприятия заинтересовано не в прибыльности проекта, а его ликвидности, т.е. главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош, когда инвестиционный проект сопряжен с высоким риском. Это характерно для тех отраслей, где есть большая вероятность быстрых технологических изменений.

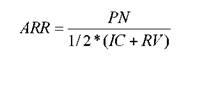

Метод расчета коэффициента эффективности инвестиции.

Этот метод, также как и предыдущий, не предполагает дисконтирования и характеризуется при этом показателем чистой прибыли PN (балансовая за минусом налогов). Он прост в применении и широко используется в практике. Коэффициент эффективности инвестиций ( ARR ) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиций (коэффициент считается в процентах):

Средняя величина инвестиций находится делением исходной сум мы капитальных вложений на два, если по истечении срока реализации проекта капитальные вложения будут списаны. При оценке учитывается остаточная или ликвидационная стоимость ( RV ).

Данный показатель сравнивается с показателем рентабельности авансированного капитала, который рассчитывается отношением чистой прибыли предприятия на общую сумму всего авансированного капитала.

Метод имеет те же недостатки, что и предыдущий: не учитывает временной составляющей денежных потоков, общую сумму прибыли за весь срок реализации проекта, а также не делает различия между проектами с одинаковой суммой прибыли, но варьирующей суммой прибыли по годам.

Анализ альтернативных проектов. В связи с ограниченностью финансовых ресурсов, необходимо из нескольких возможных инвестиционных проектов выбрать оптимальный. При этом надо выбрать критерий, который наиболее приемлем для принятия решения. Между рассмотренными показателями существуют взаимосвязи:

если NPV>0, то одновременно IRR>CC и PI>1;

если NPV=0, то одновременно IRR= CC и PI=1. Отсюда, используя какой-то из этих критериев, сделать однозначный вывод нельзя, так как NPV это абсолютный показатель, а PI и IRR – относительные.

При этом надо руководствоваться следующими соображениями:

1) рекомендуется выбирать вариант с наибольшим NPV , так как он характеризует прирост экономического потенциала предприятия;

2) необходимо также при этом рассчитать коэффициент IRR для приростных показателей капитальных вложений и доходов. Если при этом IRR>CC, то прирост затрат оправдан и целесообразно принять проект с большими капитальными вложениями.

Исследования, проведенные в области финансового анализа, показали, что наиболее предпочтительным критерием является NPV , так как, он дает вероятную оценку прироста капитала и обладает свойством аддитивности, т.е., позволяет складывать данные значения показателя по различным проектам. Вместе с тем IRR имеет ряд недостатков:

1. В сравнительном анализе альтернативных проектов критерий IRR ввиду того, что он является относительным, применение его достаточно условно. Этот недостаток особенно явно проявляется, когда проекты существенно различаются по величине денежных потоков.

2. IRR показывает лишь максимальный уровень затрат и не позволяет различать ситуации, когда цена капитала меняется.

3. В отличие от показателя NPV , IRR не обладает свойством аддитивности.

4. Критерий IRR совершенно не пригоден для анализа неординарных проектов. В случае, когда отток и приток капитала чередуются, в частности при демонтаже оборудования, при затратах на восстановление окружающей среды, т.е. когда значения денежного потока чередуются по знаку, возможно несколько значений IRR .

Анализ инвестиционных проектов в условиях инфляции. Наиболее трудоемкой, но вместе с тем более точной является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки: объем выручки и переменные расходы.

Корректировка осуществляется с использованием различных индексов: цен на продукцию, потребляемое сырье. После чего, пересчитываются новые денежные потоки, которые с помощью критерия NPV сравниваются между собой. Но более простым является метод корректировки коэффициентов дисконтирования на индекс инфляции:

где p – номинальный коэффициент дисконтирования; r обычный коэффициент дисконтирования; i индекс инфляции

Если раскрыть скобки и пренебречь при этом ввиду его незначительности произведение: r * i , то получаем:

При анализе проектов в условиях риска основываются на похожих идеях. По каждому проекту строят три его возможных варианта развития: пессимистический, наиболее вероятный и оптимистический. По каждому из вариантов рассчитывается NPV и размах вариации NPV для каждого проекта по формуле:

R ( NPV ) = NPV оптим. – NPV пессим.

Из двух сравниваемых проектов тот считается более рискованным, у которого размах вариации NPV больше.

Также при анализе проектов в условиях риска существует методика изменения денежного потока , для чего составляют различные ва рианты проектов, используя понижающие коэффициенты денежных по токов. Понижающие коэффициенты характеризуют вероятность появле ния рассматриваемого денежного поступления. Предпочтение отдается тому проекту, откорректированный денежный поток которого имеет наибольший NPV , т.е. этот проект считается менее рискованным. Понижающие коэффициенты определяются экспертным путем.

Третьим методом корректировки на риск является методика по правки на риск коэффициента дисконтирования. Чем больше риск в конкретном проекте, тем выше должна быть премия за риск, которая добавляется к безрисковому коэффициенту дисконтирования. Алгоритм данной методики заключается в следующем:

— устанавливается исходная цена капитала, предназначенного для инвестирования СС;

— экспертным путем определяется риск и премия за него Рr;

— рассчитывается NPV с коэффициентом дисконтирования r^

Проект с большим NPV считается предпочтительнее.

Кроме анализа эффективности долгосрочных финансовых вложений и составления прогноза эффективности инвестиционных проектов, проводят также анализ выполнения плана капитальных вложений.

Задача анализа заключается в оценке динамики и степени выполнения капитальных вложений, а также изыскании резервов увеличения объемов инвестирования.

Анализ выполнения плана капитальных вложений следует начинать с изучения общих показателей, как абсолютных, так и относительных: размера инвестиций на одного работника, коэффициента обновления основных средств производства. Одним из основных показателей является выполнение плана по вводу объектов строительства в действие.

Если строительство выполняется хозяйственным способом, то нужно проанализировать себестоимость строительных работ. Для этого фактическую себестоимость сравнивают со сметной как в целом, так и по отдельным объектам, при этом изучают причины перерасхода или экономии средств по каждой статье затрат.

Большой удельный вес в общей сумме капитальных вложений занимают инвестиции на приобретение основных средств. Выполнение плана приобретения основных средств зависит в основном от наличия у предприятия средств финансирования на эти цели.

Анализ источников финансирования инвестиционных проектов заключается в изучении структуры источников средств. Источниками финансирования инвестиционных проектов является прибыль предприятия, амортизационные отчисления, выручка от реализации основных средств, резервный фонд предприятия, кредиты банка, бюджетные ассигнования. При этом изучается насколько оптимально сочетаются у предприятия суммы собственных и заемных средств. Если доля заемных средств предприятия возрастает, то это может привести к неустойчивости финансового положения предприятия и увеличению его зависимости от банков или других предприятий.

Привлечение того или иного источника финансирования инвестиционных проектов связано для предприятия с определенными расходами: выпуск новых акций требует выплаты дивидендов; выпуск облигаций и получение кредитов – выплаты процентов; использование лизин га – выплаты вознаграждения лизингодателю и т.д. Цена кредитов банка равна годовой процентной ставке, но учитывается, что проценты за пользование кредитами банка включаются в себестоимость продукции и уменьшают налогооблагаемую прибыль. Отсюда цена этого ресурса равна банковскому проценту, уменьшенному на уровень налогообложения.

Цена облигации равна величине выплаченных по ним процентов. Если данные затраты разрешено относить на себестоимость, то как и в предыдущем случае они уменьшаются на уровень налогообложения.

Цена акционерного капитала равна уровню дивидендов, выплачиваемых по акциям.

В процессе анализа необходимо определить цену разных источников финансирования и выбрать наиболее выгодные из них.

Для оценки эффективности инвестиций используется ряд показателей :

1. Дополнительный выход продукции на рубль инвестиций:

Э = (ВП1ВП0)/ И , где Э – эффективность инвестиций;

ВП0, ВП1 – валовая продукция соответственно при исходных и дополнительных инвестициях;

И – сумма дополнительных инвестиций.

2. Снижение себестоимости продукции в расчете на рубль инвестиций:

где Q 1 – годовой объем производства продукции в натуральном выражении после дополнительных инвестиций;

C 0, C 1 – себестоимость единицы продукции соответственно при исходных и дополнительных инвестициях

3. Сокращение затрат труда на производство продукции в расчете на рубль инвестиций:

где Т0, Т1 – соответственно затраты труда на производство единицы продукции до и после дополнительных инвестиций.

4. Увеличение прибыли в расчете на рубль инвестиций:

где П1, П0 соответственно прибыль на единицу продукции до и после дополнительных инвестиций.

5. Срок окупаемости инвестиций:

t = И/ Q 1( П1 –П0) или t = И/ Q 1( C 0 – C 1).

Используя дополнительные капитальные вложения, предприятие должно добиваться оптимальных соотношений между основными и оборотными фондами, активной и пассивной частью основных производственных фондов.

Капиталообразующие инвестиции это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения – составная часть капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов. Капитальные вложения являются необходимым условием существования предприятия. Пренебрегая ими, фирма может увеличить свои прибыли в краткосрочном периоде, но в долгосрочном периоде это приведет к потере прибыли, неспособности фирмы конкурировать на рынке.

В состав капитальных вложений входят: затраты на строительно-монтажные работы; затраты на приобретение основных фондов (станки, машины, оборудование); затраты на НИОКР, проектно-изыскательские работы и т.д.; инвестиции в трудовые ресурсы; прочие затраты.

Важнейшими направлениями использования капитальных вложений являются:

• новое строительство, т.е. строительство новых предприятий на вновь осваиваемых площадях;

• расширение действующих предприятий путем сооружения их вторых и последующих очередей, введения в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

• реконструкция, т.е. осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов. Вместе с тем к реконструкции относится расширение существующих и сооруженных новых объектов вспомогательного назначения, а также возведение новых цехов взамен ликвидированных;

• техническое перевооружение действующего предприятия, т.е. повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Выбор фирмой того или иного направления капитальных вложений зависит от целей, которые она преследует при осуществлении инвестиций. Однако чаще эффективнее осуществлять капитальные вложения на реконструкцию и техническое перевооружение действующего производства, что позволяет значительно сократить сроки ввода в действие производственных мощностей (как правило, отпадает необходимость сооружения вспомогательных цехов, коммуникаций, линий электропередачи систем водоснабжения), с относительно меньшими капитальными вложениями, чем при строительстве новых или расширении действующих предприятий. Окупаются такие затраты в среднем в три раза быстрее.

Необходимость капитальных вложений обусловлена долгосрочными прогнозами сбыта, которые определяют мощность и форму производственных процессов, в отдельных случаях на много лет. К примеру, сталелитейная и химическая отрасли содержат сложные капиталоемкие производственные процессы, поэтому существенное увеличение их основных производственных мощностей может быть осуществлено только за счет переоборудования существующих заводов или строительства новых. Естественно, решение о капитальных вложениях такого масштаба принимаются не часто.

Кроме капитальных вложений в средства производства фирма может так- же инвестировать в человеческий капитал. Инвестиции в человеческий капитал – это любое действие, которое повышает квалификацию и способности или производительность труда рабочих. Эти затраты можно рассматривать как инвестиции, ибо текущие расходы (издержки) осуществляются с тем расчетом, что эти затраты будут многократно компенсированы возросшим потоком доходов в будущем.

Особенности инвестиционной деятельности

Инвестиционная деятельность предприятия включает следующие составные части:

инвестиционная стратегия; стратегическое планирование; инвестиционное проектирование; анализ проектов и фактической эффективности инвестиций.

Инвестиционная стратегия — это выбор пути развития предприятия на длительную перспективу при имеющихся собственных источниках финансирования и возможности получения заемных средств, а так же прогнозирования проекта и рентабельности совокупных активов. Стратегический план предполагает уточнение инвестиционной стратегии с перечнем инвестиционных проектов и планом долгосрочного финансирования инвестиций. Инвестиционный проект может быть представлен в виде технико-экономического обоснования или бизнес-плана. В последнее время происходит приспособление формы и содержания технико-экономического обоснования под реально существующие в обществе условия перехода к рынку, что придает технико-экономическому обоснованию все больше характер бизнес-плана. Связано это с тем, что назначение обоих документов, и технико-экономического обоснования, и бизнес-плана одно и тоже: дать возможность деловому человеку убедиться в том, что разработанный им проект экономически целесообразен, т.е., что он принесет тот эффект, который закладывается в саму идею.

Существуют определенные особенности инвестиционной деятельности предприятия. Они заключаются в следующем:

1. Инвестиционная деятельность предприятия является составной частью общей экономической стратегии развития предприятия. Основные задачи экономического развития предприятия требуют расширения объема или обновления состава его активов, что достигается в процессе различных форм инвестиционной деятельности. Особенностью инвестиционной деятельности является также и то, что объемы инвестиционной деятельности предприятия позволяют оценить темпы его экономического развития. Они характеризуются двумя показателями: сумма валовых инвестиций и сумма чистых инвестиций предприятия.

Валовые инвестиции — это общий объем инвестирования средств в определенном периоде деятельности предприятия, направленных на создание, расширение или обновление производственных основных фондов, приобретение нематериальных активов, прирост запасов товарно-материальных ценностей.

Чистые инвестиции — это сумма валовых инвестиций за определенный период, уменьшенная на сумму амортизационных отчислений за этот же период.

Именно динамика суммы чистых инвестиций определяет характер экономического развития предприятия, и потенциал формирования его прибыли. В случае, когда сумма чистых инвестиций больше нуля, т.е. объем валовых инвестиций превышает сумму амортизационных отчислений, это означает, что предприятию обеспечивается расширенное воспроизводство основных средств и такое предприятие называется растущим.

Когда сумма чистых инвестиций равна нулю, у предприятия отсутствует экономический рост, так как производственный потенциал предприятия, несмотря на инвестиции, остается неизменным. В этом случае на предприятии происходит только обновление основного капитала.

Если же сумма чистых инвестиций предприятия составляет отрицательную величину, то можно делать вывод о снижении ее производственного потенциала, т.е. на предприятии не происходит обновления фондов.

2. Циклический характер инвестиционной деятельности, который обусловлен необходимостью возмещения морального и физического износа основных средств, а также расширения производства, происходящего через определенные промежутки времени. За этот период происходит предварительное накопление финансовых средств.

3. Разновременность инвестиционных затрат и результатов. Величина этого периода зависит от формы протекания инвестиционного процесса, осуществляемого предприятием. Существует три основные формы протекания инвестиционного процесса: последовательное, параллельное, интервальное. При параллельном протекании инвестиционного процесса формирование инвестиционной прибыли начинается обычно до полного завершения процесса инвестирования капитала. При последовательном протекании инвестиционного процесса инвестиционная прибыль формируется сразу же после окончания инвестирования средств. В случае интервального протекания инвестиционного процесса между периодом завершения инвестирования капитала и формированием инвестиционной прибыли предприятия существует определенный временной интервал.

4. Возможность возникновения инвестиционных рисков. Эти риски связаны, прежде всего, с изменениями, происходящими во внешней среде (налоговой системе, рыночной конъюнктуре, валютном регулировании и т.д.).

Для предприятия источниками осуществления инвестиционной деятельности могут служить:

собственные финансовые ресурсы и внутрихозяйственные ресурсы инвестора, которые включают в себя первоначальные взносы учредителей в момент организации предприятия и часть денежных средств полученных в результате хозяйственной деятельности, т.е. за счет прибыли, амортизационных отчислений, средств, выплачиваемых органами страхования т.п.; заемные финансовые средства инвестора, в качестве которых выступают банковский кредит, инвестиционно-налоговый кредит, бюджетный кредит и др.; привлеченные финансовые средства инвестора, средства, полученные от продажи акций, паевых и иных взносов юридических лиц и работников предприятия — денежные средства, поступающие в порядке перераспределения их централизованных инвестиционных; фондов концернов, ассоциаций и других объединений предприятий; средства иностранных инвесторов, предоставляемые в форме финансового участия в уставном капитале совместных предприятий, а также форм прямых вложений в денежной форме международных организаций и финансовых институтов, государств, предприятий различных форм собственности, частных лиц. Привлечение иностранных инвестиций обеспечивает развитие международных экономических связей и внедрение передовых научно-технических достижений. В зависимости от того, какие источники финансирования привлекает предприятие для финансирования своей инвестиционной деятельности, выделяют основные формы финансирования инвестиций: самофинансирование; кредитное финансирование; долевое или смешанное финансирование.

Самофинансирование — это финансирование инвестиционной деятельности полностью за счет собственных финансовых ресурсов, формируемых из внутренних источников. Данная форма финансирования обычно используется для реализации краткосрочных инвестиционных проектов с невысокой нормой рентабельности.

Кредитное финансирование используется, как правило, в процессе реализации краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Особенность заемного капитала заключается в том, что его необходимо вернуть на определенных заранее условиях, при этом кредитор не претендует на участие в доходах от реализации инвестиций.

Долевое финансирование представляет собой комбинацию нескольких источников финансирования. Это самая распространенная форма финансирования инвестиционной деятельности, она может применяться при реализации разнообразных инвестиционных проектов.

При выборе источников финансирования инвестиционной деятельности вопрос может решаться предприятием с учетом многих факторов: стоимости привлекаемого капитала, эффективности отдачи от него, отношения собственного и заемного капитала, определяющего уровень финансовой независимости предприятия, риска, возникающего при использовании того или иного источника финансирования, а также экономических интересов инвесторов.

Инвестиционный проект: понятие и основные разделы

Инвестиционный проект представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе и необходимую проектно-сметную документацию, разработанную в соответствии с законодательством и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

В нем отражаются также исследование технических, экономических, экологических и финансовых возможностей осуществления инвестиций с заданной рентабельностью.

Бизнес-план инвестиционного проекта — это стандартная форма представления инвестиций, общепринятая для всех развитых стран. Методы планирования и критерии оценки эффективности инвестиционных проектов — это экономический язык устного общения, обеспечивающий взаимопонимание собственников, предпринимателей, инвесторов, банкиров, служащих государственных учреждений и международных финансовых организаций. Для крупных инвестиционных проектов технико-экономическое обоснование и бизнес-план отличаются степенью детализации исследований и набором сопроводительных документов. Для небольших инвестиций технико-экономическое обоснование и бизнес-план можно отождествлять.

В зависимости от конкретного вида инвестирования предприятие формулирует требования, предъявляемые к разрабатываемому инвестиционному проекту. Для таких форм инвестирования, как замена оборудования или приобретение отдельных видов нематериальных активов, т.е. для форм инвестирования, которые не требуют больших финансовых вложений и финансируются только за счет собственных средств фирмы, инвестиционный проект является внутренним документом. Такой проект, как правило, включает в себя сокращенный перечень разделов и показателей, при этом в обязательном порядке рассматриваются цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых ресурсов, а также показатели эффективности данного инвестиционного проекта и календарный план его осуществления.

В случае осуществления таких форм реального инвестирования, как новое строительство, реконструкция, которые требуют большого объема финансирования, перечень требований к инвестиционному проекту значительно возрастает. Поскольку это связано с привлечением внешнего финансирования и для осуществления, которых привлекаются внешние источники финансирования, инвестор или кредитор должен иметь полное представление об инвестиционном проекте, в финансировании которого он принимает участие. В этом случае инвестиционный проект включает в себя геологические исследования, технические проекты зданий и сооружений, техническую подготовку производства, экологические исследования влияния на окружающую природную среду, маркетинговые исследования, расчет финансово-экономических показателей, объемы необходимых финансовых ресурсов, сроки возврата средств, дополнительно привлеченных из внешних источников.

Таким образом, инвестиционный проект позволяет в первую очередь предприятию, а затем и внешним инвесторам всесторонне оценить ожидаемую эффективность и целесообразность осуществления конкретных реальных инвестиций.

Создание и реализация инвестиционного проекта включают следующие этапы:

выбор и предварительное обоснование инвестиционного замысла (идеи); исследование инвестиционных возможностей; технико-экономическое обоснование проекта; подготовку научно-исследовательской и проектной документации; строительно-монтажные работы; подготовку и освоение производства; эксплуатацию объекта и организацию выпуска продукции.

В соответствии с рекомендациями ЮНИДО инвестиционный проект должен содержать определенный перечень основных разделов. Эти разделы приведены на рис.9.2.

Любой инвестиционный проект начинается с краткой его характеристики, фактически данный раздел является обобщающим, и разрабатывается, как правило, в последнюю очередь, после того как подготовлены все остальные разделы. Характеристика проекта включает в себя перечень всех ресурсов, в том числе и финансовых, необходимых для реализации проекта, сроки реализации проекта и возврата вложенных средств, а также оценку экономической и финансовой эффективности проекта и его социальной значимости.

Следующий раздел инвестиционного проекта — “Основная идея проекта”. В данном разделе рассматриваются наиболее важные параметры анализируемого проекта, которые служат определяющими показателями для его реализации. Здесь, как правило, приводится характеристика инициатора инвестиционного проекта.

В разделе, отведенном анализу рынка и концепции маркетинга, приводятся результаты анализа потенциала рынка, а также результаты маркетинговых исследований, предметами которых служат спрос и предложение, существующие цены, сегментация рынка, эластичность спроса, основные конкуренты. Рассматривается выбранная концепция маркетинга, которая будет использоваться при реализации данного инвестиционного проекта, т.е. фактически программа удержания продукции или услуги на рынке.

Обоснование объемов материальных ресурсов, необходимых в процессе реализации инвестиционного проекта, включает в себя классификацию используемых видов сырья и материалов, объем потребности в них на всех стадиях реализации инвестиционного проекта. Анализируется также наличие основного сырья в регионе осуществления проекта. Разрабатывается программа поставок сырья и материалов, оцениваются связанные с ними затраты.

Раздел “Характеристика технических основ реализации проекта” должен содержать производственную программу и анализ производственной мощности предприятия. В этом разделе приводится обоснование будущей технологии, а также рассматривается парк оборудования, необходимого для реализации.

Раздел “Местоположение проекта” содержит обоснование выбора конкретного региона для реализации проекта, анализ производственной н коммерческой инфраструктуры, рыночной и ресурсной среды и оценивается возможность экологических проблем при реализации инвестиционного проекта.

“Организация управления” включает в себя характеристику организационной структуры предприятия с обоснованием ее конкретной формы и существующей системы управления. В этом разделе рассматривается организация трудовой деятельности производственного и управленческого персонала, включая вопросы оплаты труда, а также размер и структура накладных расходов, связанных с обеспечением работы производственного и управленческого персонала.

В разделе “Необходимые трудовые ресурсы” приводятся требования к основным категориям персонала фирмы, указывается система формирования персонала и возможности поиска в регионе наиболее важных для производства специалистов.

График реализации проекта является достаточно важным разделом, так как здесь осуществляется обоснование отдельных стадий реализации инвестиционного проекта и рассматривается потребность в финансовых, материальных и трудовых ресурсах на каждой стадии.

Заключительным разделом является характеристика финансового обеспечения проекта и его эффективности. Этот раздел содержит оценку необходимых сумм инвестиций, возможных производственных затрат, а также обоснование способов получения инвестиционных ресурсов и расчет эффективности инвестиций.

Оценка эффективности инвестиционных проектов является одним из наиболее важных этапов в процессе управления реальными инвестициями. От того, насколько качественно выполнена такая оценка, зависит правильность принятия окончательного решения.

Валовые внутренние частные инвестиции

Для эффективного развития экономики государства, отрасли или отдельного предприятия требуются периодические финансовые вливания. В качестве таких вложений выступают валовые внутренние частные инвестиции. Они обеспечивают нормальное функционирование всех субъектов предпринимательства.

Что такое валовые внутренние частные инвестиции

Валовые инвестиции — это совокупные финансовые вложения, которые инвестор вносит в инвестиционный объект за определенный период времени. Чаще всего данный показатель рассчитывается за 1 год.

Валовые внутренние частные инвестиции делят на две группы:

- деньги, направленные на восстановление изношенных средств производства;

- инвестиции в увеличение капитала.

К первой группе относятся средства, перечисляемые в амортизационные фонды компании. Такие отчисления производятся в суммах, равных стоимости основного капитала, перенесенной на продукты производства за рассматриваемый период. Вторую группу составляют чистые инвестиции, направленные на развитие организации.

Валовые внутренние инвестиции производятся в виде приобретения ценных бумаг или денежных вливаний в бизнес. Конечными объектами инвестирования могут выступать материальные и нематериальные объекты: оборудование, бренды, патенты, научные разработки. К таким вложениям относятся также средства на развитие кадровых ресурсов компании.

Акция – это юридическая форма оформления инвестиций. С точки зрения частного инвестора, он инвестирует в акции. С точки зрения АО, при увеличении уставного капитала в ходе допэмиссии привлекаются средства, которые инвестируются в материальные и нематериальные объекты.

Разница между валовыми и чистыми инвестициями

Валовые инвестиции – наиболее широкое понятие. Оно включает вложение чистых инвестиций и суммы амортизационных расходов.

Чистые инвестиции – форма долгосрочных вложений, направленных на развитие, модернизацию и расширение предприятия. Это валовые инвестиции минус средства на ремонт и восстановление производственных фондов.

Привлечение амортизационных фондов необходимо, чтобы удерживать предприятие на текущем уровне. Осуществление чистых инвестиций призвано принести дополнительную прибыль в перспективе.

Как рассчитать валовые инвестиции, формула

Понятие валовых инвестиций подразумевает сумму чистых инвестиций и амортизационных отчислений.

Формула для расчета величины частных внутренних инвестиций выглядит так:

ВИ = А + ЧИ,

- ВИ — валовые инвестиции;

- А — амортизационная сумма;

- ЧИ — чистые инвестиции.

Показатель валовых инвестиций рассчитывается как на уровне отдельных предприятий, так и на уровне государства. Например, он применяется для определения реального ВВП расходным методом.

Зачем вычислять валовые вложения

Валовые вложения позволяют оценить эффективность деятельности организации. Если за рассматриваемый период они больше суммы амортизации, значит, компания динамично развивается. В обратной ситуации ее ресурсов недостаточно для развития.

Важно учитывать соотношение величины имеющейся прибыли и валовых инвестиций. Если за счет малых реальных инвестиций достигаются большие показатели прибыли, компания движется в верном направлении.

Определение величины валовых инвестиций важно и для экономики страны, а также при расчете ВВП. Плохая динамика инвестирования приводит к уменьшению ценности национальной валюты по отношению к валюте других государств, где наблюдается рост чистых инвестиций.

Роль и значение валовых внутренних частных вложений

На уровне предприятий инвестиционные фонды используют для увеличения производственных мощностей, финансовых ресурсов. Это закладывает основу бизнеса, увеличивает стоимость активов и доходов в целом.

Валовые инвестиции применяют для:

- улучшения экономических показателей;

- увеличения доходов;

- расширения производственных мощностей;

- укрепления финансовых активов;

- амортизации капитала;

- строительства.

Важно учитывать взаимосвязь валовых инвестиций и амортизации. Если в расчетном периоде размер вложений валовых инвестиций превышает объем амортизационных расходов, можно говорить о росте производства. В противном случае, когда амортизация больше валовых инвестиций, предприятие терпит спад, так как его инвестиционных ресурсов не хватает для воспроизводства своего капитала.

Любой инвестиционный продукт выгоден, если становится источником увеличения прибыли по итогам реализации проекта. Учитывая связь валовых частных инвестиций и амортизационных фондов, политику увеличения объемов основного капитала строят так, чтобы минимизировать или восстанавливать износ производственных ресурсов, способствовать развитию бизнеса.

Валовые инвестиции учитываются при расчете макроэкономических показателей. Совокупное инвестирование на уровне государства позволяет сделать выводы о востребованности отечественной продукции, оценить состояние экономики и уровень валового внутреннего или валового национального продукта.

Если объем валовых внутренних инвестиций будет чрезмерным, наступит инфляция, в ином случае — дефляция экономики. Меры по избеганию дисбаланса инвестиций направлены на оптимизацию инвестиционных расходов.

Состав валовых инвестиций

Состав валовых внутренних инвестиций зависит от объекта вложений. Главным объектом выступает основной капитал, вливания в который включают:

- вложения в нематериальные активы;

- затраты в строительство жилых объектов;

- расходы на обновление оборудования и производственных технологий;

- восстановление капитала.

Вложения в нематериальные ресурсы могут быть равными стоимости вложений в материальные объекты. Они включают инвестиции в товарные знаки, бренды, программное обеспечение и т. д. Любое инвестирование на производстве в идеале должно быть направлено на увеличение размера прибыли.

К валовым инвестициям также относят материальные вложения в оборотный капитал. При этом учитывается изменение его объема в определенный период времени. Еще одним объектом инвестирования выступает человеческий капитал, в частности: повышение квалификации работников, улучшение их условий быта.

Источники валовых внутренних инвестиций

Для привлечения инвестиционных средств используют различные источники государственных и негосударственных инвестиций:

- внутренние источники предприятия (амортизационные отчисления);

- безвозвратно получаемые средства (эмиссия акций, бюджетные деньги);

- заемные средства (банковские кредиты, облигации, займы учредителей).

Большинство предприятий стараются привлечь сторонние дополнительные источники для реализации инвестиционных программ. Бюджетные средства выделяются в особо важные для экономики проекты.

Эффективность использования

Эффективность производственного использования валовых инвестиций определяется с помощью показателя рентабельности финансового инвестирования, который представляет собой соотношение полученных доходов и произведенных затрат. Коэффициент позволяет оценить прибыльность или убыточность инвестиций.

Финансовая эффективность инвестирования отражает рентабельность инвестиционного проекта, то есть соотношение полученных доходов и понесенных затрат.

Для ее оценки рассчитывают показатель чистого дисконтированного дохода по проекту, который определяется как разница между притоком и оттоком денег в каждый расчетный период (год, месяц), приведенными к текущей стоимости (с учетом инфляции). Если величина чистого дисконтированного дохода является положительной величиной, то инвестиции целесообразны. Если они представляют отрицательную величину, то такой инвестиционный проект лучше отклонить.

Привлечение денег и объем инвестирования регулируется с помощью грамотной стратегии, подбора эффективных источников финансирования.

Факторы инвестиционной стратегии – важные показатели становления коммерческой организации. При правильном расчете валовых вложений создается материальная база для дальнейшего развития предприятия.

На уровне частного бизнеса увеличение товарооборота, производительности и рост прибыли зависят от грамотного инвестирования. Любое дополнительное вложение тщательно рассчитывается.

Грамотные инвестиции оказывают положительное влияние на предприятие: помогают осуществлять прирост капитала, окупить суммы износа. Интерпретация этого показателя важна для планирования дальнейшей деятельности компаний. Если число валовых инвестиций превышает амортизацию, значит, доходы растут.

Валовые инвестиции на уровне государства входят в показатели ВВП, а также национальных доходов страны и ее макроэкономического развития.

Популярные вопросы

Если величина валовых инвестиций меньше суммы амортизации, это свидетельствует об отрицательной динамике развития бизнеса, снижении потенциала. Когда они по объему превышают амортизационные отчисления, предприятие, наоборот, развивается.

Это совокупная стоимость арендных платежей, являющихся источником дохода арендодателя, плюс негарантированная остаточная стоимость арендуемого актива.

Источник https://studfile.net/preview/4403690/

Источник https://economy-web.org/?p=429

Источник https://www.vbr.ru/investicii/help/investicii/valovye-vnutrennie-chastnye-investicii/