Компаундированные показатели эффективности инвестиционного проекта Текст научной статьи по специальности «Экономика и бизнес»

Актуальность темы обусловлена низкой эффективностью инвестиционной деятельности в нашей стране, которая определяется несовершенством инструментария оценки эффективности инвестиционных проектов. В статье показано несовершенство инструментария экономической оценки инвестиционного проекта; выработаны подходы, исключающие основные изъяны операции дисконтирования при оценке экономической эффективности инвестиционных проектов.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Белоус П. П.

COMPOUND INDICATORS OF INVESTMENT PROJECT EFFICIENCY

The topicality of the article is determined by the low efficiency of investment activity in our country due to the imperfect tools of efficiency estimation in investment projects. The article shows the imperfect character of tools of economic estimation in investment projects; presents the approaches eliminating the main drawbacks of discounting while estimating the economic efficiency in investment projects.

Текст научной работы на тему «Компаундированные показатели эффективности инвестиционного проекта»

П.П. БЕЛОУС, аспирант

Балтийский государственный технический университет «Военмех»

им. Д. Ф. Устинова

КОМПАУНДИРОВАННЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Актуальность темы обусловлена низкой эффективностью инвестиционной деятельности в нашей стране, которая определяется несовершенством инструментария оценки эффективности инвестиционных проектов. В статье показано несовершенство инструментария экономической оценки инвестиционного проекта; выработаны подходы, исключающие основные изъяны операции дисконтирования при оценке экономической эффективности инвестиционных проектов.

Ключевые слова: инвестиции; экономическая оценка инвестиций.

При обосновании эффективности инвестиционных проектов в широкой практике используют показатели, позволяющие подготовить решение о целесообразности или нецелесообразности вложения средств.

Дисконтированные показатели экономической эффективности инвестиций

Идея, положенная в основу теории обесценивания денег и доходов будущих периодов, заключается в учете альтернативных потерь в процессе оценки эффективности проектов. Предполагается, что если предприниматель (предприятие) откажется от возможности передать свободные средства на депозит в банк, приобрести облигации, акции и т. д. и предпочтет вложение своего капитала в инвестиционный проект, то он, имея доход от реализации проекта, будет ежегодно терять то, что мог бы иметь в банке (в другом месте) [1; 2; 3].

Так, показатель чистого дисконтированного дохода (NPV) иллюстрирует, какой эффект получил бы предприниматель от вложения капитала в проект, а, например, не на банковский депозит, то есть показывает только часть результата. Реальный результат проекта выше, чем NPV, на сумму банковского или иного альтернативного дохода (MRR) [4]. Трактовка NPV как результата проекта для его заказчика некорректна, и может применяться только инвестором.

£0(1 + (!Я + ЫЯЯ) х Я1)п , (1)

где Т — срок жизни проекта, NCF(n) — поток платежей за период п, 1Я — темп инфляции, ЫЯЯ — реальная минимальная норма прибыли, Я1 — рисковый коэффициент.

В целом интерпретация экономической сущности и количественных определенностей, получаемых по методу дисконтирования как итога расчетов NPV, так и его составляющих, затруднены, поскольку реальные процессы и цифры замещаются условными. Можно лишь констатировать, что на каждом шаге расчета из экономических потоков инвестиционного проекта с помощью коэффициентов дисконтирования производится ежегодное отторжение денежных средств в размере «как если бы они были в банке» с момента п0. При этом факт реального появления свободных средств инвестиционного проекта в момент п, а не п0 игнорируется. Между тем ничего кроме обеспечения срочной ликвидности средств не мешает предпринимателю вкладывать дый чистый поток платежей за период в банк для получения реальной прибыли, что будет находить отражение в итоговом NPV (здесь и далее — выд. авт.).

Исходя из указанного, можно сделать вывод, что реальное недополучение альтернативной прибыли возникает перед инвестором не в каждом из интервалов планирования, а в момент принятия решения по инвестированию, т.е. в момент п0. Важно понимать, что в определенный момент времени инвестированные в проект средства уже не могут быть возвращены, поэтому и выбор между альтернативными вложениями и проектом возникает именно в этот момент, а значит, мини-

мальная норма прибыли должна применяться не к каждому в отдельности потоку платежей, а к инвестированным средствам.

Учет минимальной нормы прибыли зачастую увязывается с инфляцией и рисками через такой же нарастающий в геометрической прогрессии со временем дисконт, как это показано в формуле (1). Причем интерпретация экономической сущности и количественная определенность инфляции и рисков также не определены. Теория дисконтирования утверждает, что риски и инфляция нарастают с течением времени, причем геометрически и так, что через определенный промежуток времени проект при любой доходности дохода этого попросту не получает.

Таким образом, дисконтированные показатели искажают действительность и не могут быть использованы в практике хозяйственной деятельности при планировании, разработке инвестиционных программ развития предприятия.

Чистый компаундированный доход

Формула (1), по мнению автора, должна быть модифицирована следующим образом:

NCF = £ NCF(n) — 1С х (1 + (Ж + MRR) х Ш)Т (2)

где 1С — инвестированный капитал.

Такая модификация показателя NPV, по сути, снимает с проекта «дисконтное бремя», возрастающее геометрическими темпами и достигающее не соответствующих действительности коэффициентов приведения через пять лет планирования и более, повышая требования к окупаемости первоначальных инвестиций.

Использование чистого компаундированного дохода для оценки коммерческой привлекательности инвестиционных решений позволит:

— оценить экономическую привлекательность долгосрочных инвестиционных проектов со сроком окупаемости более пяти лет;

— рассчитать действительную доходность проекта с учетом темпов инфляции;

— снизить субъективность экспертных оценок;

— устранить склонность методов дисконтирования замещать реальные денежные средства условными;

— использовать свободные денежные средства для инвестиционной деятельности, а не для учета дисконта;

— верно интерпретировать риски и альтернативные вложения;

— увеличить привлекательность реальных инвестиций для частных инвесторов;

— сместить вектор инвестиционной активности с «быстрого» и спекулятивного финансового сектора экономики в область крупных долгосрочных инфраструктурных проектов.

Компаундированная внутренняя норма рентабельности или компаундированный индекс доходности

В отличие от целого множества альтернатив методам дисконта предлагаемая концепция не решает его главного преимущества — использования единственно объективного инструмента дисконтирования так называемый внутренней нормы рентабельности.

Если выразить произведение (1+(/R+MRR) XRI)Т в формуле (2) через общий аргумент при котором чистый компаундированный доход равен нулю, такой аргумент будет равен индексу доходности по чистому компаундируемому доходу, с помощью которого удобно проводить анализ чувствительности. По своей природе такой аргумент идентичен классической внутренней норме рентабельности.

Формула компаундированной внутренней нормы рентабельности крайне проста для понимания, не вводит в заблуждения участников проекта, позволяет всесторонне и в полном объеме оценить экономическую привлекательность любого инвестиционного проекта:

В дальнейшем, по мнению автора, предложенные подходы должны найти свое применение в широкой практике экономической оценки инвестиционных проектов. В частности, в условиях современной России, высокой инфляции многие крупные инвестиционные проекты не имеют никаких шансов на реализацию по причине использования механизма дисконтирования. Так, правительство тщетно пытается привлекать инвесторов на условиях софинансирования в инфраструктурные объекты, строительство дорог и пр. Дисконтирование как механизм оценки заведомо отдает предпочтение западным финансовым инструментам, риски в которых традиционно счита-

ются низкими. Но, как показывает «финансовый кризис», оценка рисков носит крайне субъективный характер, а выжить смогли те, кто предпочитает вложения в существующие объекты, а не в бумагу. Механизм компаундирования не «ставит крест» на проектах, отдача от которых ожидается через пять лет и более, позволяет узнать действительный эффект, наладить коммуникации между исполнителем проекта и заказчиком.

В целом полученные результаты работы могут применяться любым инвестором для коммерческой оценки инвестиционных проектов.

1. Дасковский В.Б., Киселев В.Б. Об оценке эффективности инвестиций // Экономист. — 2007. — № 3.

2. Игонина Л.Л. Инвестиции: учеб. пособие / под ред. проф. В. А. Слепова. — М.: Экономиста, 2003. — 478 с.

3. Маленков Ю.А. Новые методы инвестиционного менеджмента. — СПБ.: Бизнес-пресса, 2002. — 208 с.

4. Стешин А.И. Оценка коммерческой состоятельности инвестиционных решений: учеб. пособие. — СПб.: Балт. гос. техн. ун-т, 2005. — 167 с.

В редакцию материал поступил 24.02.12

Информация об авторе

Белоус Павел Павлович, аспирант факультета экономики, организации и управления производством, Балтийский государственный технический университет «Военмех» им. Д.Ф. Устинова; помощник оценщика, ООО «ЛАИР» Адрес: 191015, г. Санкт-Петербург, ул. Шпалерная, 51а, тел.: (812) 337-66-39 Е-таП:рауе1Ъе1ош2009@уа^ех.ги

Baltic State Technical University «Voenmekh» named after D.F. Ustinov

COMPOUND INDICATORS OF INVESTMENT PROJECT EFFICIENCY

The topicality of the article is determined by the low efficiency of investment activity in our country due to the imperfect tools of efficiency estimation in investment projects. The article shows the imperfect character of tools of economic estimation in investment projects; presents the approaches eliminating the main drawbacks of discounting while estimating the economic efficiency in investment projects.

Key words: investments; economic estimation of investments.

1. Daskovskii V.B., Kiselev V.B. Ob otsenke effektivnosti investitsii (On estimating investment efficiency), Ekonomist, 2007, No. 3.

2. Igonina L.L. Investitsii (Investments). Moscow: Ekonomist, 2003, 478 p.

3. Malenkov Yu.A. Novye metody investitsionnogo menedzhmenta (New techniques of investment management). Saint Petersburg: Biznes-pressa, 2002, 208 p.

4. Steshin A.I. Otsenka kommercheskoi sostoyatel’nosti investitsionnykh reshenii (Estimation of commercial justifiability of investment solutions). Saint Petersburg: Balt. gos. tekhn. un-t, 2005, 167 p.

Information about the author

Belous Pavel Pavlovich, post-graduate student of Faculty of Economics, Production Organization and Management, Baltic State Technical University «Voenmekh» named after D.F. Ustinov; Assistant Estimator, «LAIR» Ltd

Address: 51a Shpalernaya Str., Saint Petersburg 191015, tel.: (812) 337-66-39

26. Дисконтирование и компаундирование. Простые и сложные проценты. Аннуитет. Понятие эффективной ставки процента. Расчет текущей и будущей стоимости потоков пренумерандо и постнумерандо

Дисконтирование – процедура приведения потока к начальному периоду проводится путем умножения текущих величин потока на коэффициент дисконтирования, учитывающий уменьшение значимости денежного потока при его отдалении во времени.

Коэффициент дисконтирования – какой ежегодный процент возврата хочет или может иметь инвестор на инвестируемый им капитал.

аt = (1 + r) –t ,

где: аt – коэффициент дисконтирования; r – ставка дисконта; t – номер периода.

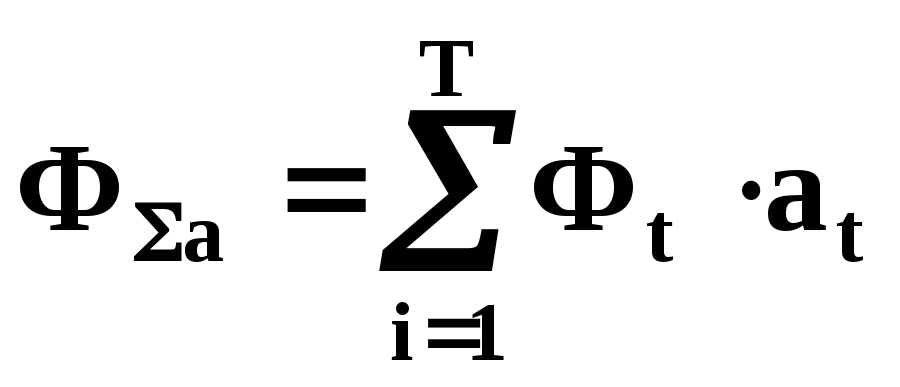

,

где: ФΣа – суммарный дисконтированный поток; ΣФt – текущая величина потока.

Компаундирование – процедура приведения к конечному моменту осуществляется путем умножения текущих величин потока на шаге m на коэффициент компаундирования, отражающий темп приращения капитала при использовании денежных средств в хозяйственном обороте.

gt = (1 + r) t ,

где: аt – коэффициент компаундирования.

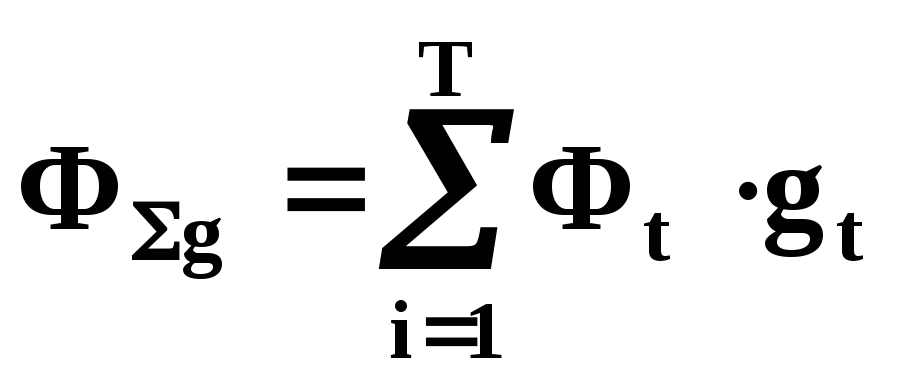

,

где: ФΣg – суммарный компаундированный поток.

ПРОСТЫЕ И СЛОЖНЫЕ ПРОЦЕНТЫ. ПОНЯТИЕ ЭФФЕКТИВНОЙ СТАВКИ ПРОЦЕНТА

Простые проценты: FVS = PV (1 + nr),

где: n – число лет; r – процентная ставка.

Сложные проценты: FVC = PV (1 + r) n

Простые проценты в рамках одного года: FVS = PV [1 + (t / T) r],

где: t – продолжительность операции в днях; T – число дней в году.

Сложные проценты по подпериодам: FVC = PV (1 + r / m) mn (1 + r / m) k .

Смешанные проценты: FV = PV (1+ r / m) (1 + (r / m) k).

Эффективная ставка процента: rE = (1+ r / m) m – 1.

Эффективная годовая ставка при непрерывном начислении: PV (1 + rE∞) = PV rE∞.

Аннуитет – последовательность из n денежных потоков по одному в каждом периоде, причем каждый период поступает одна и та же сумма денег.

Мультиплицирующий множитель – показывает чему будет равна суммируемая величина срочного аннуитета в 1 денежную единицу к концу срока его действия.

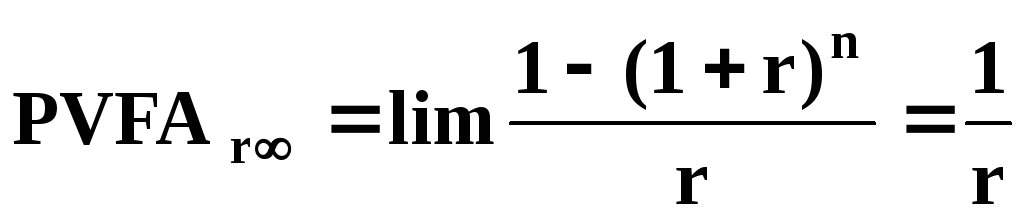

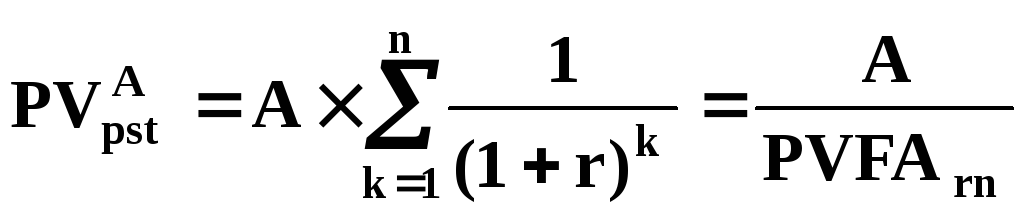

FVFA – мультиплицирующий множитель: .

PVFA – дисконтируемый множитель: .

Стоимость бессрочного аннуитета: .

Бессрочный аннуитет: .

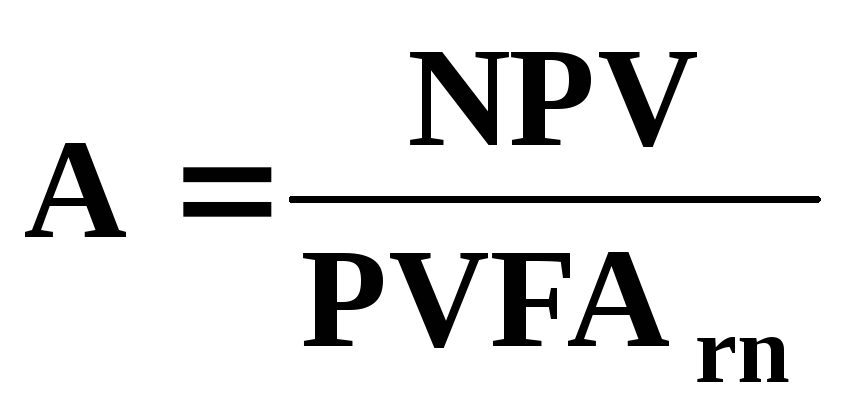

Метод эквивалентного аннуитета: .

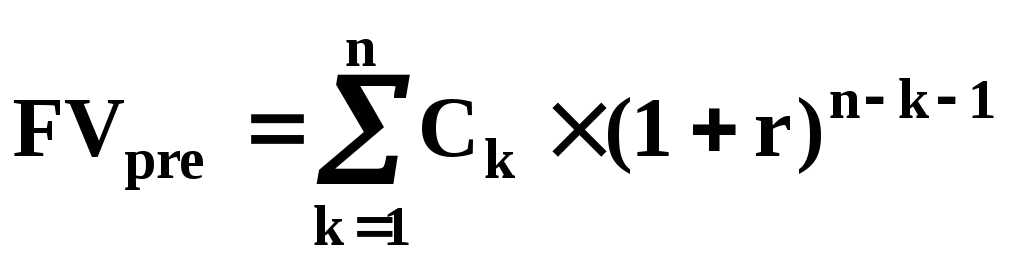

Будущая стоимость пренумерандо: .

Текущая стоимость пренумерандо: .

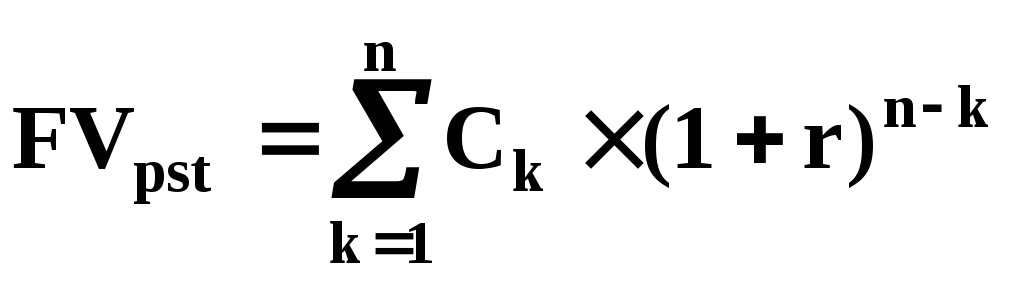

Будущая стоимость постнумерандо: .

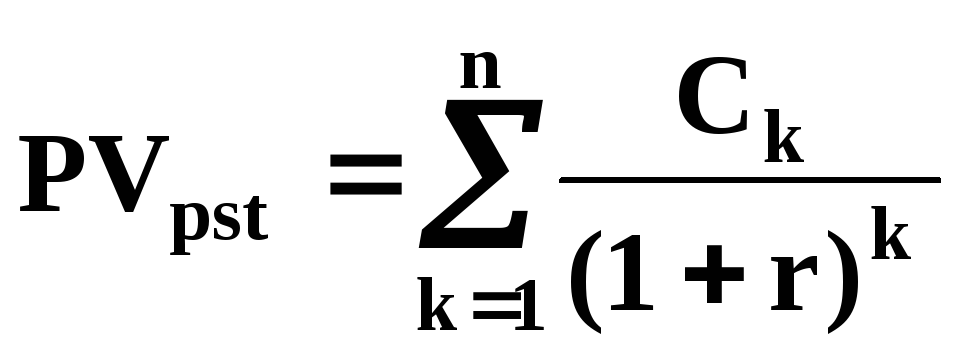

Текущая стоимость постнумерандо: .

РАСЧЕТ ТЕКУЩЕЙ И БУДУЩЕЙ СТОИМОСТИ ПОТОКОВ ПРЕНУМЕРАНДО И ПОСТНУМЕРАНДО

Пренумерандо – денежные потоки, поступающие в начале периода.

Будущая стоимость: ,FVpre = FVpst (1 + r),

где: Ck – поток; k – год, в котором поступил поток.

Приведенная стоимость: ,PVpre = PVpst (1 + r).

Постнумерандо – денежные потоки, поступающие в конце периода.

Будущая стоимость: .

Приведенная стоимость: .

27. Средневзвешенная стоимость капитала

Каждая фирма знает свою оптимальную структуру капитала как комбинацию различных источников, приводящих к максимизации цены акций фирмы. Когда фирма привлекает новый капитал, обычно она старается осуществить финансирование таким образом, чтобы с течением времени сохранить фактическую структуру капитала по возможности более близкой к оптимальной.

Стоимость капитала определяется как средневзвешенная величина стоимостей следующих составляющих капитала:

– заемный капитал (долг);

– собственный капитал (обыкновенные акции и нераспределенная прибыль).

WACC = ωdrd (1 – T) + ωprp + ωere + ωsrs (27.1),

где: ωd, ωp, ωe, ωs – доля заемного капитала, привилегированных акций, обыкновенных акций, нераспределенной прибыли в структуре капитала соответственно; r – стоимость капитала каждого вида.

Если фирма использует различные типы заемного капитала в качестве своих постоянных источников финансирования, цена этого источника в WACC определяется как средневзвешенная по всем заемным источникам. Собственный капитал, используемый в вычислениях, представлен стоимостью обыкновенных акций и стоимостью нераспределенной прибыли.

Уравнение (27.1) можно расширить за счет включения других видов ценных бумаг, влияющих на стоимость капитала – краткосрочные кредиты, опционы, и т.п.

Выбор весов может быть основан на учетных (балансовых) оценках элементов пассива баланса фирмы, либо на рыночной стоимости различных источников, отраженных в балансе, либо на оценке оптимальной структуры капитала фирмы менеджерами.

Так, для определения веса, можно воспользоваться следующей формулой:

.

Следует подчеркнуть, что WACC есть средневзвешенная стоимость каждого нового дополнительного доллара прироста капитала, поскольку для целей формирования инвестиционного бюджета необходимо значение предельных затрат. Это означает, что необходимо определить стоимость каждого доллара прироста капитала, сделанного в течение года. Каждый такой доллар состоит условно из нескольких элементов: заемного капитала, привилегированных акций и собственного капитала, при этом последний будет представлен либо нераспределенной прибылью, либо обыкновенными акциями нового выпуска, либо и тем и другим.

Компаундирования и дисконтирования

Компаундирование (наращение) —процесс увеличения первоначальной суммы в результате начисления %. Позволяет определить будущую стоимость денег через некоторый промежуток времени в результате начисления % при заданной r.

Процесс инвестирования, в котором заданы исходная (номинальная) сумма (PV) и процентная ставка (r), называется процессом наращения. Возвращаемая сумма (сумма погашения) называется наращенной суммой (FV). Доход представляет собой разницу между возвращаемой и номинальной суммой. Доходность операции характеризует процентная ставка (процент).

FV= PV * (1+rt) простой %

FV=PV * (1+r) t сложный %

Дисконтирование – обратный процесс компаундирования.

Процесс инвестирования, в котором заданы возвращаемая сумма (сумма погашения) (FV) и дисконтная ставка (d), называется процессом математического дисконтирования. При этом возвращаемая сумма (сумма погашения) (FV) равна номинальной сумме объекта вложения денежных средств, а исходная сумма (PV) — меньше номинальной. Инвестируемая сумма в данном случае называется приведенной суммой. Доходность операции характеризует дисконтная ставка (дисконт).

PV=FV(1+r) t = FV = 1 (1+r) t

46. Различают 2 группы методов оценки инвестиционных проектов:

Динамические –с учетом временной стоимости денег.

Статистические –без учета временной стоимости денег.

ДИНАМИЧЕСКИЕ :

1.NPV(чистая приведенная стоимость) суть расчета в том, что бы найти разницу между инвестированными затратами и будущей доходностью, выраженной в скорректированной во времени величине. NPVпоказывает современной значение чистого дохода инвестора по проекту.

NPV = ∑ ДП * FM2 (rt) – IC= ∑ — IC

Если NPV>0, проект целесообразен, тк предполагает доходы больше расходов.

Если NPV проект нецелесообразен , расходы будут больше доходов.

Если NPV=0 проект безубыточен доходы равны расходам.

Если решение принимается по альтернативным проектам то побеждает тот который имеет большее значение положительное NPV.

2.PI(индекс рентабельности) показывает эффективность вложений т.е. каким образом доходы покрывают расходы. Это отношение ∑ всех дисконтированных доходов от инвестиций к ∑ всех дисконтированных расходов.

PI=

Если PI>1 то проект следует принять

Если PI то проект не следует принимать

Если PI =1 то проект не сказывается на величину ценности фирмы

Чем выше данный показатель тем выше отдача каждого рубля инвестированного в проект.

3.IRR (внутренняя норма доходности) % ставка при которой NPV=0. Это означает что при NPV=0, современная стоимостьPV= абсолютной величине первоначальных инвестиций следовательно они окупаются.

СС стоимость капитала или цена за использование капитала. Предприятие может принимать любые решения инвестиционного характера , уровень рентабельности которых не ниже текущего показателя значения СС, с которым сравнивается IRR.

Если IRR>СС проект следует принять

Если IRR следует отклонить

Если IRR =СС безубыточен

4.DPP(дисконтированный срок окупаемости) он определяет продолжительность времени необходимого для возмещения инвестиционных затрат из чистых денежных поступлений.

Под дисконтированным сроком окупаемости понимается продолжительность периода в течении которого происходит полная компенсация .

47. Статистические –без учета временной стоимости денег.

Статистические:

1. PP (простой срок окупаемости) он определяет продолжительность времени необходимого для возмещения инвестиционных затрат из чистых денежных поступлений.

PP =IC / ДП

2. Кфц сравнения экономической эффективности (К) используется для обоснования инвестиционных мероприятий по замене изношенного и морально устаревшего оборудования более производственным, новым.

Источник https://cyberleninka.ru/article/n/kompaundirovannye-pokazateli-effektivnosti-investitsionnogo-proekta

Источник https://studfile.net/preview/2551364/page:7/

Источник https://studopedia.ru/7_129913_kompaundirovaniya-i-diskontirovaniya-.html