Российский фондовый рынок: проблемы и перспективы

Фондовый рынок является важным инструментом экономического роста, так как способен трансформировать сбережения в инвестиции. Поэтому в условиях мирового кризиса исследование условий формирования и тенденций развития российского фондового рынка является актуальным.

На сегодняшний день фондовый рынок Российской Федерации активно развивается, но, несмотря на это, он имеет ряд проблем. Вне зависимости от данного факта фондовый рынок является достаточно перспективным. Развитие фондового рынка возможно лишь при применении комплексного подхода со стороны государства и самого рынка.

В развитии российского фондового рынка заинтересовано и государство, и предприниматели, и обычные граждане. На сегодняшний день рынок ценных бумаг во многом превосходит возможности всевозможных способов для защиты сбережений от приумножения личных средств, например, вложения в какую либо недвижимость, иностранную валюту и прочее, а также от инфляции.

Цель исследования — оценка современного состояния российского фондового рынка, выявление ключевых проблем и определение перспектив его развития.

- исследовать сущность фондового рынка, понятие, структура и виды;

- провести анализ современного фондового рынка в России;

- раскрыть проблемы фондового рынка на фоне мирового финансового кризиса;

- определить перспективы развития российского фондового рынка.

Предмет исследования: фондовый рынок России.

Объект исследования: проблемы и перспективы развития фондового рынка.

Методы исследования: индукция; дедукция; детализация; обобщение.

Сущность фондового рынка, понятие, структура и виды

Фондовый рынок — это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов поставщиков) фондовых ценностей, т.е. ценных бумаг.

Понятия фондового рынка и рынка ценных бумаг совпадают.

Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т.п.

Многие компании, которым не хватает финансовых средств для успешного функционирования выпускают на рынок ценные бумаги, чтобы привлечь больше денег для себя.

Другие же субъекты могут купать ценные бумаги, таким образом финансируя эту компанию, которая выпустила бумаги в оборот. Т.е. происходит перераспределение капитала между участниками рынка ценных бумаг.

Фондовый рынок существует уже не один век. В 15-16 веках создали рынок государственных ценных бумаг. В эти времена некоторые государства пытались всеми возможными способами бороться с дефицитом бюджета и одним из самых эффективных способов был выпуск ценных бумаг с последующим их размещением на собственных и зарубежных рынках .

Именно в 16 веке стали создаваться первые фондовые биржи для осуществления всех финансовых операций с разными активами. Самой старой считается Амстердамская фондовая биржа, год её основания датируется 1602 годом. Самые первые сделки по поводу обращения ценных бумаг производились именно там.

Любой фондовый рынок делится на первичный и вторичный.

Первичный рынок объединяет фазу конструирования нового выпуска ценных бумаг и их первичное размещение.

Вторичный рынок — это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги. В свою очередь вторичный фондовый рынок подразделяется на организованный и неорганизованный рынки.

Кроме того, фондовые рынки можно классифицировать по другим критериям:

- по территориальному принципу (международные, национальные и региональные рынки),

- по видам ценных бумаг (рынок акций и т.п.),

- по видам сделок (кассовый рынок, форвардный рынок и т.д.),

- по эмитентам (рынок ценных бумаг предприятий, рынок государственных ценных бумаг и т.п.),

- по срокам (рынок кратко-, средне-, долгосрочных и бессрочных ценных бумаг),

- по отраслевому и другим критериям.

Участники фондового рынка

- Эмитенты – это субъекты, выпускающие в оборот акции, облигации и другие ценные бумаги

- Инвесторы — это субъекты, которые совершают сделки купли/продажи ценных бумаг

Также и есть другие участники фондового рынка. В их число входят уже отдельные компании и частные лица, которые осуществляют профессиональную деятельность — брокеры, дилеры, трейдеры и др.

Такие компании преследуют одну цель: приумножить деньги своих клиентов. И чем больше они их приумножат, тем больше смогут сами получить, удерживая определённый процент от прибыли.

Это своего рода спекулятивные участники рынка. Например, инвесторы предпочитают совершать сделки купли/продажи на средний или длительный срок, в то время как трейдеры совершают те же сделки в течение короткого промежутка времени.

Главное предназначение фондового рынка — свести продавца и покупателя вместе. Таким образом, фондовый рынок выступает в качестве посредника между субъектами экономических отношений по поводу перераспределения капитала.

Фондовый рынок также даёт очень много возможностей для тех, кто решил инвестировать свои свободные денежные средства. Вы можете вложить деньги в любой актив, который вам понравится. Сегодня на фондовом рынке оборачивается огромное количество акций и других ценных бумаг.

Также через фондовый рынок любая компания может привлечь инвесторов не только из своей страны, но также и из-за границы. Таким образом, благодаря фондовому рынку происходит также и распределение иностранного капитала.

Фондовый рынок — это очень сложная система, поняв которую можно грамотно приумножать свои деньги. Фондовый рынок также имеет очень большое значение для экономики любой страны в мире и его крах или значительное падение курса ценных бумаг может повлечь за собой просто катастрофичные проблемы для экономики как для конкретного государство так и для мировой экономики в целом.

2. Анализ современного фондового рынка в России

В России выбрана смешанная модель фондового рынка, на котором одновременно и с равными правами присутствуют и коммерческие банки, имеющие все права на операции с ценными бумагами, и небанковские инвестиционные институты.

Рынок ценных бумаг в России — это молодой, динамичный рынок с быстро нарастающими объемами операций, с все более изощренными финансовыми инструментами и диверсифицированной регулятивной и информационной структурой.

Все участники рынка ценных бумаг выполняют разные функции относительно фондового рынка и делятся на следующие категории:

Посредники (профессиональные участники рынка ценных бумаг);

Регулятор или контролирующий орган;

Это категория участников, которые покупают ц/б, потом перепродают их, в результате этого происходит обращение. К инвесторам относятся: физические и юридические лица – резиденты РФ, а также физ. и юр. лица – нерезиденты РФ.

Посредники РЦБ выполняют обслуживающую функцию для фондового сектора, а именно совершают различные сделки по размещению, покупке и продаже ц/б, а также их доверительному управлению. Они осуществляют профессиональную деятельность на РЦБ. К посредникам относятся – брокер, дилер, биржа, андеррайтер, управляющая компания и др.

3. Регулятор или контролирующий орган

Основная цель государственного регулирования заключается в обеспечении надежности и роста выпусков ц/б, выработка моделей ц/б, которые в наибольшей мере способствовали бы экономическому росту. Роль регулятора на Российском фондовом рынке выполняют: государство (в лице Федерального собрания, Президента РФ, МИНФИНа, ЦБ РФ, ФСФР), которое издает законы и контролирует соблюдение этих законов; а также Саморегулируемые организации (СРО) – это добровольное объединение профессиональных участников РЦБ на принципах некоммерческой организации.

Примеры СРО в России:

- Биржа ММВБ – Московская Межбанковская Валютная Биржа

- РТС — Российская Торговая Система,

- НАУФР — Национальная Ассоциация Участников Фондового рынка,

- ПАРТАД — Профессиональная Ассоциация Регистраторов, Трансфер-Агентов и Депозитариев,

- СКРО — Совет крупнейших Регистраторов и Депозитариев.

На данный момент это все участники рынка ценных бумаг.

4. Эмитенты

Эмитентами называют компании, которые выпускают собственные акции и предлагают их на рынке (т.е. эмитируют ц/б). Эмитенты могут выпускать не только акции, но и облигации, а также другие виды ц/б. На бирже ММВБ обращаются акции и облигации порядка 700 эмитентов.

Российские компании, предлагающие свои акции, делятся на следующие основные сектора

Нефтяной сектор -Роснефть, ЛУКОЙЛ, Сургутнефтегаз, Татнефть, Транснефть

Газовая промышленность — ГАЗПРОМ, Новатэк

Черная металлургия — НЛМК, СеверСталь

Цветная металлургия — ГМК Норильский Никель, Полюс Золото

Энергетика — РусГидро, ФСК ЕЭС, Холдинг МРСК,Интер РАО ЕЭС, ОГК, ТГК

Банковский сектор — Сбербанк ао, Сбербанк ап, ВТБ

Связь — Ростелеком, МТС

Удобрения — Уралкалий, Акрон

Строительство — ГК ПИК

Транспорт — АВТОВАЗ, Аэрофлот

Угольные компании — Распадская

Таким образом, основная функция эмитентов – выпускать ценные бумаги.

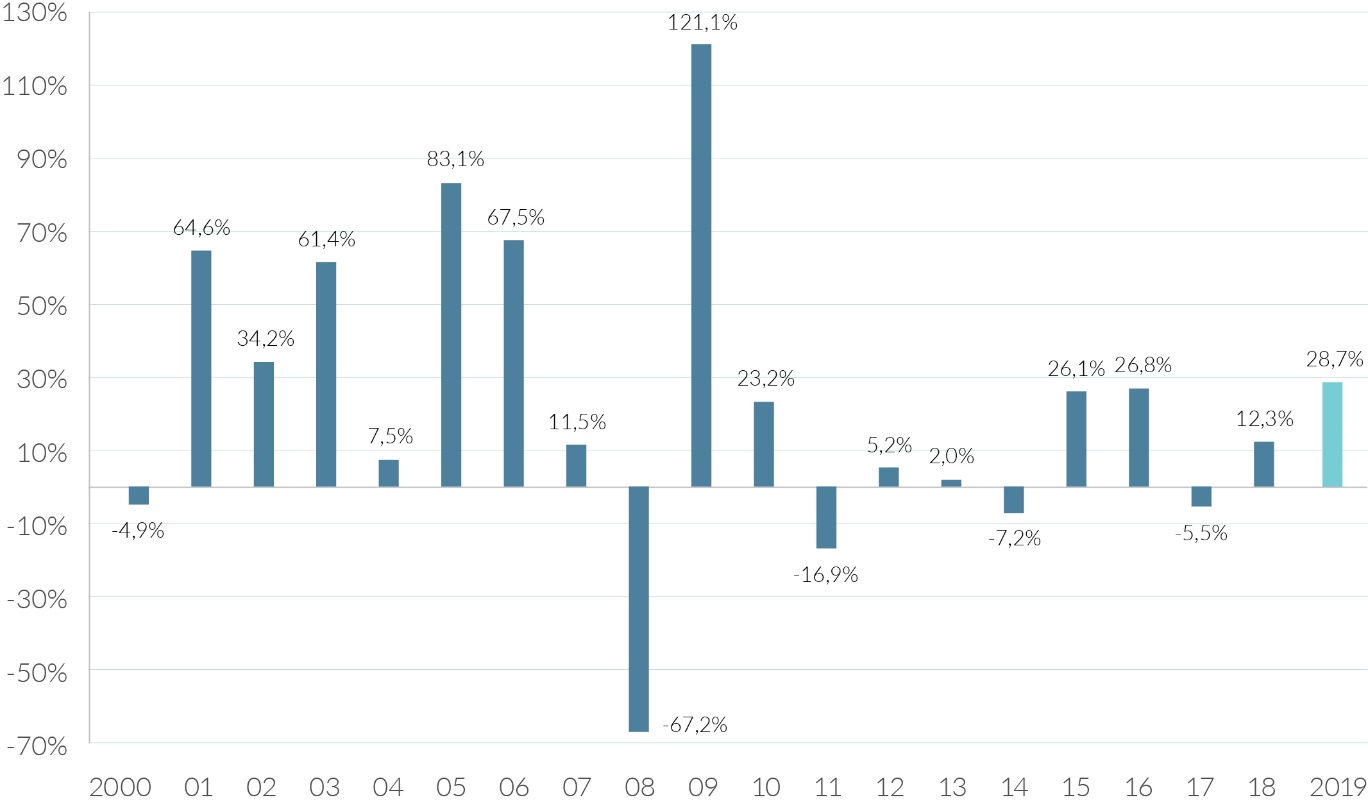

В 2019 году на фоне замедления темпов роста глобальной экономики, сохраняющейся торговой и геополитической напряженности, падения промышленного производства в Европе, стагнации в автомобильной промышленности по всему миру и смягчения денежно-кредитной политики ведущих Центробанков мира в центре внимания инвесторов оказались развивающиеся рынки, и российский – не исключение. В текущем году индекс МосБиржи увеличился на 28,7%, завершив год вблизи исторических максимумов, а российский рубль стал одной из самых сильных валют развивающихся стран, укрепившись по отношению к доллару на 10,7%. В качестве основных факторов роста российского рынка можно выделить благоприятную внешнюю и внутреннюю конъюнктуру, рекордную и самую высокую в мире дивидендную доходность, начало цикла снижения ключевой ставки ЦБ РФ.

Рисунок 1 — Годовая доходность индекса МосБиржи в 2000-2019 гг.

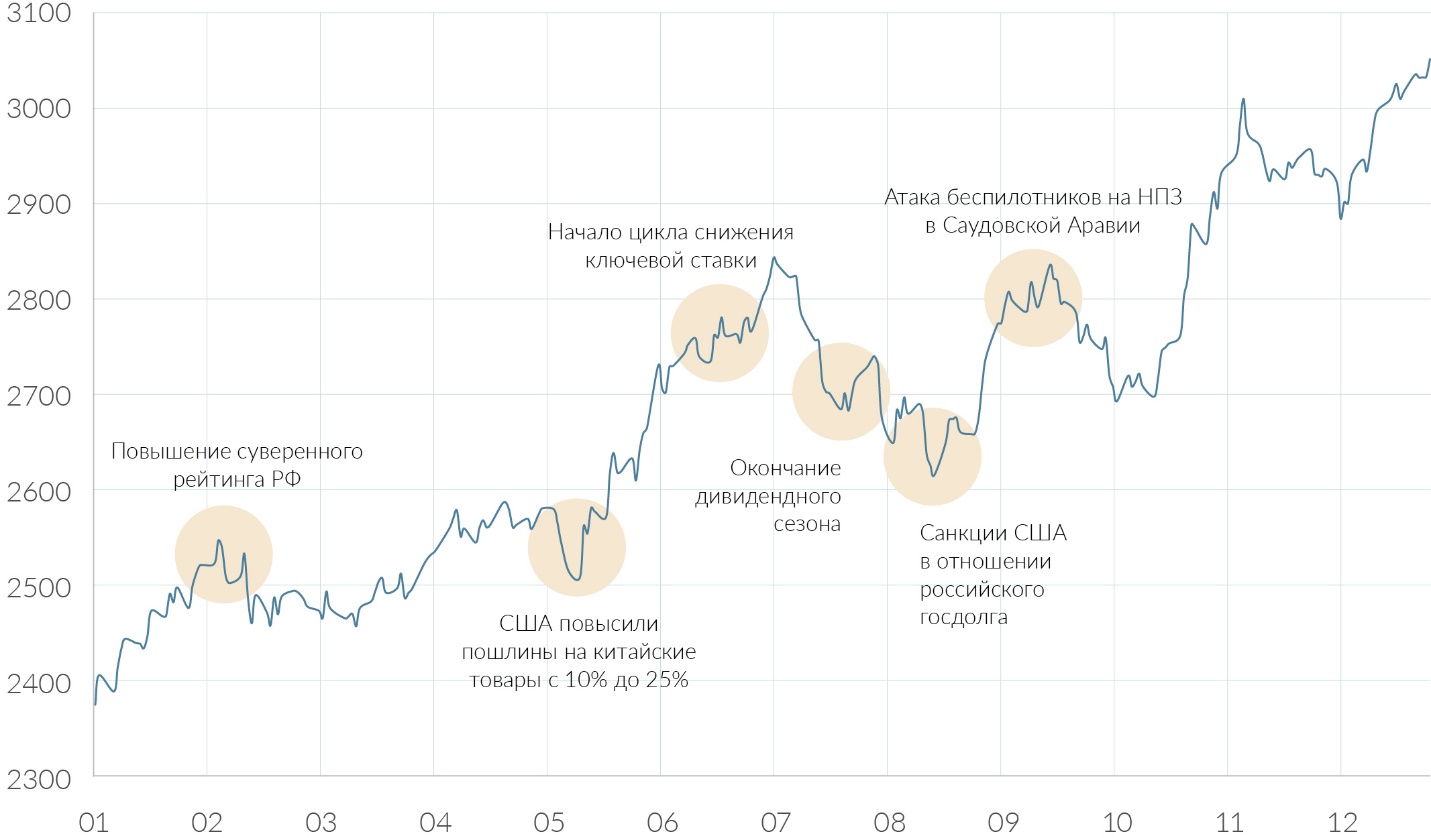

Индекс МосБиржи начал 2019 год на мажорной ноте и только за первый месяц вырос на 6,4%. В феврале рейтинговое агентство Moody’s повысило суверенный рейтинг РФ с «Ba1» до инвестиционного «Baa3» со стабильным прогнозом. По сообщениям агентства, повышение рейтинга отражает позитивное влияние политики, проводимой в последние годы для укрепления государственных финансов и внешних показателей, а также снижения уязвимости России от внешних шоков, включая новые санкции. Также в феврале Конгресс США представил для обсуждения новый законопроект с антироссийскими санкциями, однако данное событие оказало минимальное влияние на российский рынок.

В мае Дональд Трамп объявил об увеличении пошлин на китайские товары с 10% до 25% на сумму $200 млрд, хотя ранее их повышение дважды откладывалось в декабре 2018 года и в марте 2019 года ввиду прогресса в торговых переговорах между Пекином и Вашингтоном. Новость стала разочаровывающей для мировых рынков: в мае американский индекс S&P 500 снизился на 6,6%, а китайский индекс Shanghai Composite просел на 5,9%. В это время на российском рынке начался дивидендный сезон, поэтому индекс МосБиржи проигнорировал негатив на мировых площадках и прибавил 4,1%.

В мае-июле 56 российских компаний, входящих в отраслевые индексы, выплатили дивиденды по итогам 2018 года в совокупном объеме 2 трлн руб. К середине сентября 33 эмитента закрыли дивидендный гэп, из них 23 компании закрыли дивидендный гэп в первые 10 торговых дней после отсечки.

В 2019 году дивидендный сезон в России принес инвесторам одни из самых высоких дивидендов за последние годы: дивидендная доходность индекса МосБиржи с мая по июль 2019 года составила 4,8%, что в 2 раза превышает доходность индексов других развивающихся и развитых стран. В октябре состоялся мини-дивидендный сезон по итогам 6 месяцев 2019 года, в ходе которого дивиденды выплатили компании нефтегазового, сталелитейного и горнодобывающего секторов. Также в декабре текущего года и в январе 2020 года ряд эмитентов осуществит дивидендные выплаты по итогам 9 месяцев 2019 года, в том числе МРСК, которые выплатят промежуточные дивиденды впервые, а также «Норильский никель» и «МТС», объявившие о специальных дивидендах в связи с высокими финансовыми результатами.

В октябре-декабре поддержку российскому фондовому рынку оказал благоприятный внешний фон. Инвесторы отыгрывали позитив в торговых переговорах США и Китая и достижение промежуточных соглашений по первой фазе торгового соглашения.

Рисунок 2 — Динамика индекса МосБиржи в 2019 году

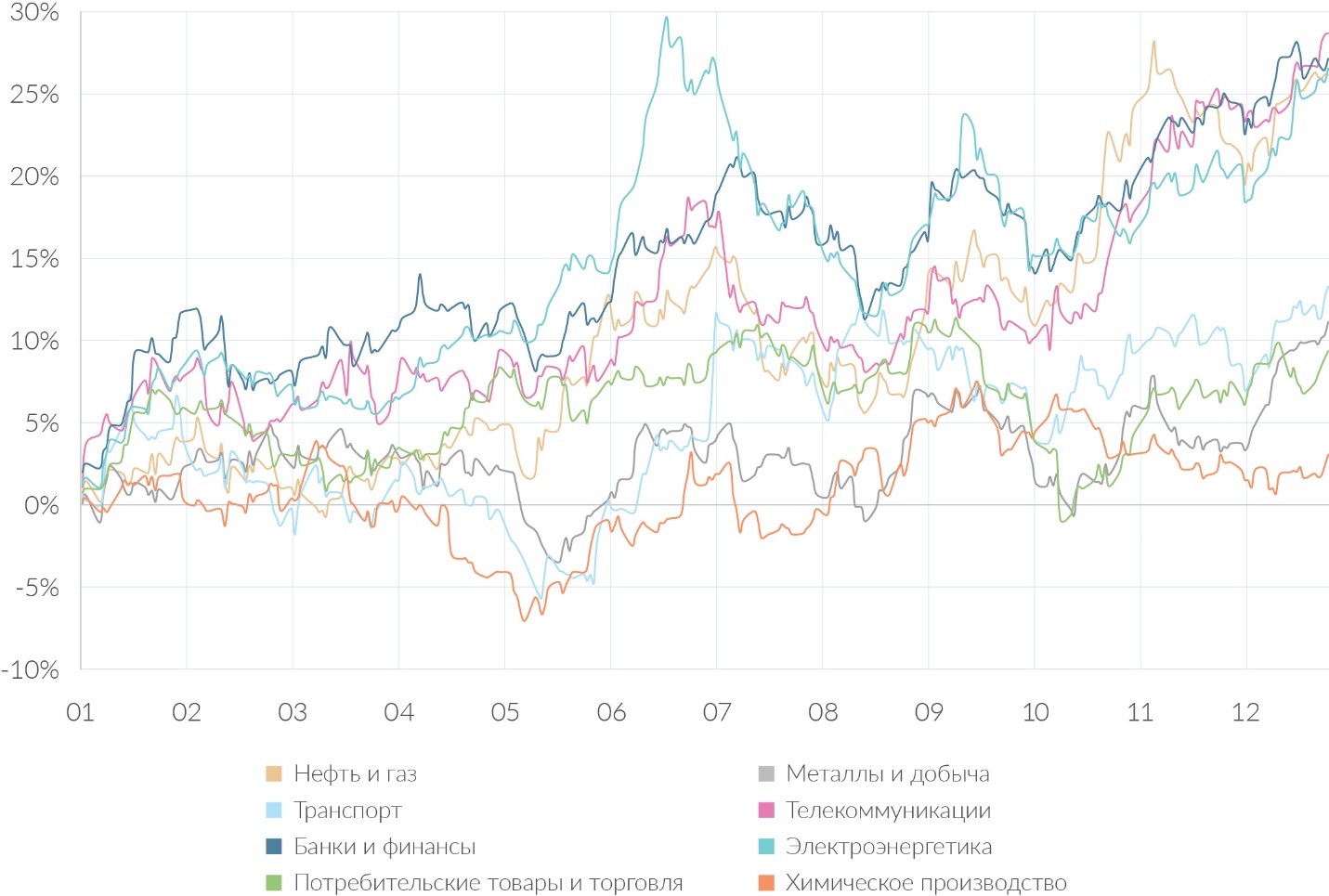

Среди отраслевых индексов наилучшую динамику продемонстрировали сектора нефти и газа, телекоммуникаций, электроэнергетики и финансов: за год данные индексы прибавили 25-30%. В нефтегазовом секторе лидерами роста стали «Сургутнефтегаз», «Газпром», «Татнефть» и «ЛУКОЙЛ», в финансовом секторе – «Сбербанк», «ВТБ» и «Московская биржа», в секторе телекоммуникаций – «МТС», в секторе электроэнергетики – «ОГК-2», «ТГК-1», «Россети», «Ленэнерго» и «ФСК ЕЭС».

Индексы ММВБ Транспорт и ММВБ Металлы и добыча показали рост на 13,3% и 11,5% соответственно. Динамика транспортного сектора практически повторяет динамику акций «Аэрофлота», которые в течение года были достаточно волатильны из-за нестабильных цен на нефть. Сектор металлов и добычи, несмотря на снижение акций сталелитейных компаний, расширился за счет «Норильского никеля, «Полюса» и «Полиметалла», которые стали бенефициарами роста цен на драгоценные металлы, золото и палладий. Индекс потребительского сектора увеличился в текущем году на 9,5%, а индекс химической промышленности отметился минимальной положительной динамикой около 3%.

Стоит отметить, что все отраслевые индексы завершили 2019 год на положительной территории, а индексы нефтегазового, металлургического и химического секторов – еще и вблизи исторических максимумов.

Рисунок 3 — Динамка отраслевых индексов МосБиржи в 2019 году

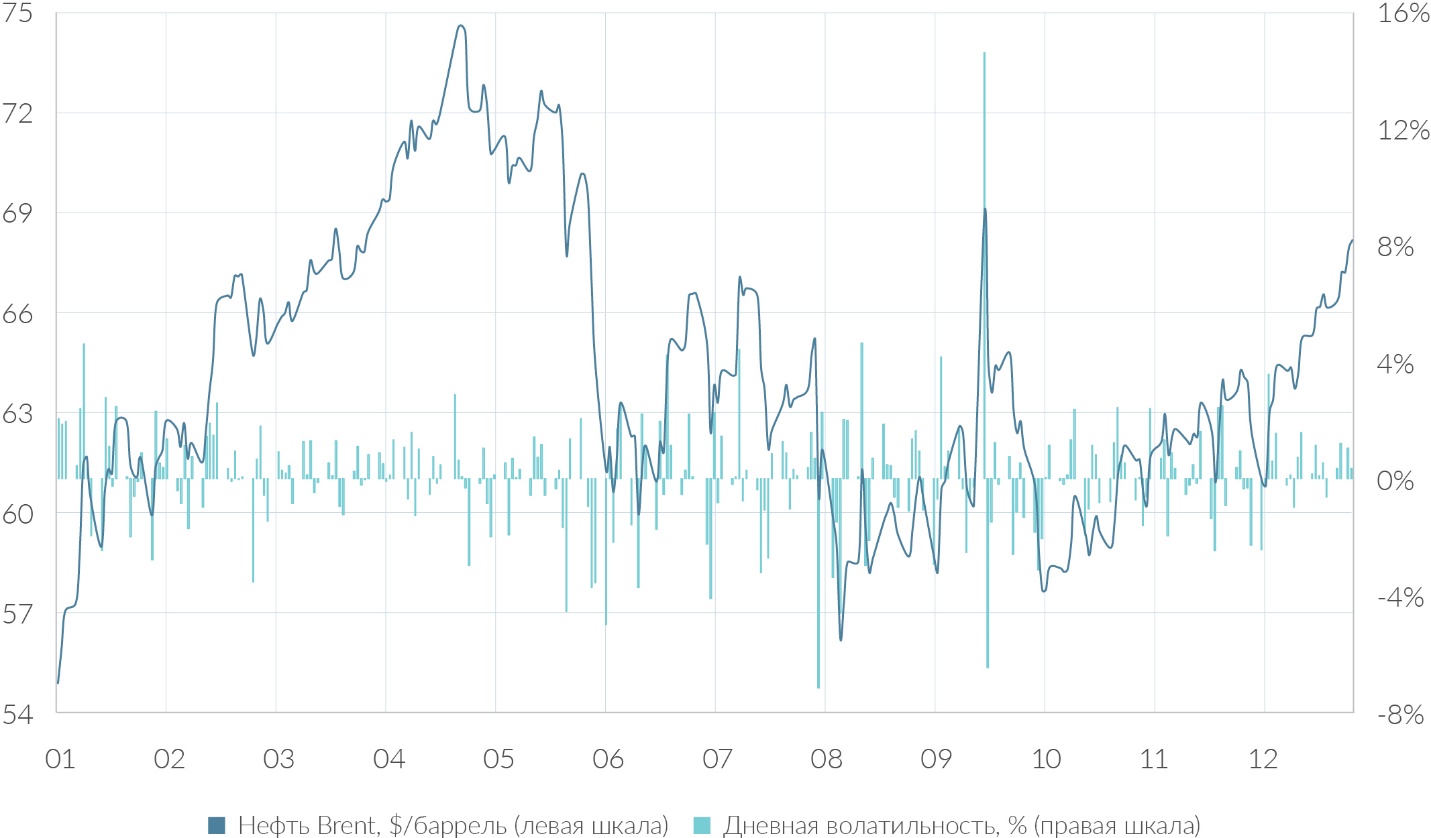

С начала 2019 года стоимость барреля нефти Brent выросла почти на 27% с $54 до $68. В I полугодии росту цен на «черное золото» способствовали продление сделки ОПЕК+ по сокращению добычи нефти в декабре 2018 года, растущий интерес инвесторов к активам развивающихся рынков, а также нейтральный новостной фон вокруг торгового конфликта между США и Китаем. Однако нефтяные котировки не смогли удержаться выше $70 за баррель и в мае просели на 17% вследствие введения США новых тарифов на китайские товары. В III квартале цены на нефть демонстрировали слабую динамику, отыгрывая сохранение торговой и геополитической неопределенности на мировой арене, замедление темпов роста глобальной экономики и темпов роста спроса на нефть и ухудшение экономической конъюнктуры в целом. В сентябре рынок отреагировал ростом на непредвиденную атаку беспилотников на нефтяные объекты в Саудовской Аравии, которая привела к временному сокращению добычи «черного золота» в стране, но затем быстро вернулся к прежним уровням. В октябре-декабре поддержку рынку нефти оказали два ожидаемых события: заседание комитета ОПЕК+ и продление сделки по сокращению добычи нефти, а также публичное размещение крупнейшей в мире нефтегазовой компании Saudi Aramco.

Рисунок 4 — Динамика и волатильность нефти Brent в 2019 году

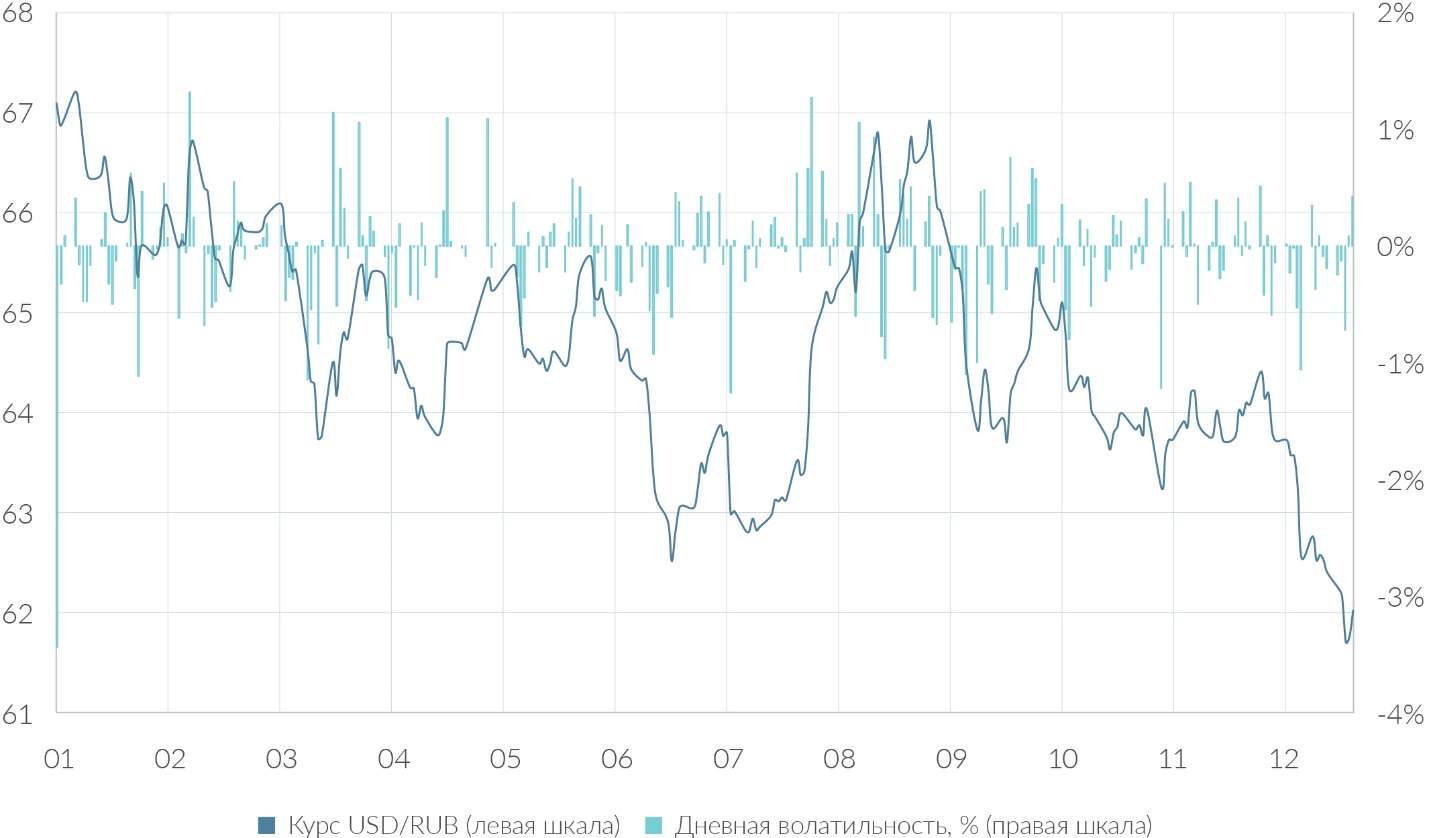

Рубль в 2019 году укрепился по отношению к доллару на 10,7%. Доходность российских инструментов на фондовом рынке значительно превышает доходности на развитых рынках Европы и США даже в условиях понижения ключевой ставки, что обеспечило приток денежных средств на российский рынок и поддержало национальную валюту. Существенный рост курса доллара наблюдался в августе по окончании дивидендного сезона и введения запрета для американских лиц и организаций на покупку российского госдолга на первичном рынке.

Рисунок 5 — Динамика и волатильность курса USD/RUB в 2019 году

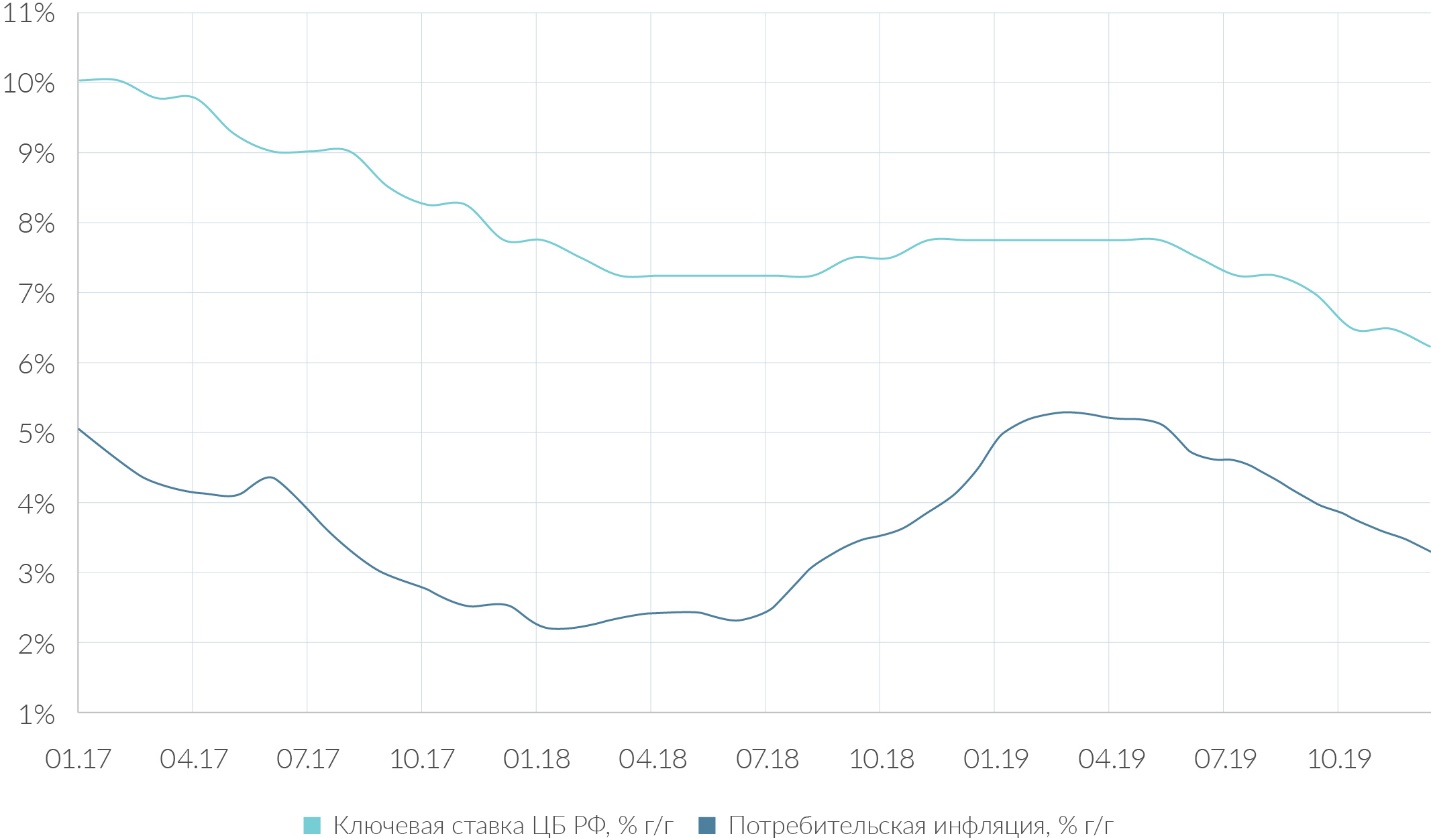

Немаловажную роль сыграла денежно-кредитная политика ЦБ РФ. После повышения НДС с 18% до 20% с 1 января 2019 года инфляция достигла пика на уровне 5,3% годовых в марте и затем начала снижаться. По оценкам Центробанка, вклад от повышения НДС в инфляцию составил 0,6%, что оказалось в 2 раза ниже первоначальных оценок. В июне регулятор начал цикл снижения ключевой ставки ЦБ и за полгода понизил ее в общей сложности на 150 б.п. с 7,75% до 6,25%. В Центробанке отметили, что в настоящий момент инфляция в России все еще продолжает замедляться быстрее, чем прогнозировалось, поэтому в I полугодии 2020 года регулятор будет оценивать целесообразность дальнейшего снижения ключевой ставки. ЦБ прогнозирует, что по итогам 2019 года темп роста потребительских цен составит 2,9-3,2% годовых, в начале 2020 года может еще незначительно замедлиться, а к концу 2020 года достигнет целевого значения 4% годовых.

Рисунок 6 — Ключевая ставка ЦБ РФ и уровень официальной потребительской инфляции в 2017-2019 гг.

В 2019 году были ожидания, что благоприятный внутренний и внешний фон будет способствовать росту российского фондового рынка и в 2020 году. Никто не мог предположить, что коронавирус перечеркнет все прогнозы ведущих финансовых аналитиков России и всего мира на 2020 год.

В 2020 году отечественный рынок ценных бумаг столкнулся с новым вызовом и угрозой — пандемией коронавируса СОVI-19, которая имела негативное влияние на ряд отраслей экономики России. Ее отрицательными последствиями выступали следующие процессы:

- снижение уровня деловой и производственной активности;

- снижение уровня инвестиционной активности и деятельности хозяйствующих субъектов;

- спад совокупного производства и спроса потребителей на товары и услуги;

- дестабилизация ценовой конъюнктуры на рынках сырья и энергетических ресурсов, включая котировок на нефть;

- высокая рыночная волатильность курса российского рубля;

- снижение объема налоговых поступлений в бюджет и формирование угроза дефицита федерального бюджета Российской Федерации на следующий 2021 год и его неисполнение за период 2020 года.

Проблемы фондового рынка на фоне мирового финансового кризиса

За период с 2014 по 2019 гг., было выявлено, что количество человек, которые являются участниками торгов на Московской бирже, увеличилось. Но, к сожалению, доля инвестирования в фондовый рынок России является очень низкой (примерно 1%). Доля россиян, которые инвестируют в российский рынок ценных бумаг, уменьшилась, даже не смотря на ежегодное увеличение количества эмитентов, а также посреднических компаний и оборотов именно самого фондового рынка.

По данной проблеме анализ литературы показал, что к основным затруднениям, которые препятствуют более эффективному развитию российского фондового рынка, относятся:

1. Отсутствие независимых регистраторов, которые обеспечивают информационную открытость рынка для всех его участников, более современной системы центров клиринговых расчётов, а также достаточно развитой инфраструктуры и необходимого информационного обеспечения. Сейчас на российских биржах недостаточно ясно и хорошо раскрывается информация об эмитентах и их ценных бумагах.

2. Колоссальное количество рыночных манипуляций. Содержание выражается в том, что тот, кто проводит эти манипуляции, искусственно формирует предложение, а также спрос за счёт совершения операций с ценными бумагами для получения прибыли. На российском фондовом рынке отталкивает потенциальных внешних и внутренних инвесторов достаточно высокая степень мошенничества.

3. Действующее налогообложение в России для операций, совершаемых по движению фондовых активов. Налоговое законодательство Российской Федерации предусматривает взимание налога с рыночной стоимости акций, а не с номинальной, именно поэтому прослеживается отток инвесторов, которые предпочитают те площадки, на которых государство старается снизить уровень налогообложения операций.

Все перечисленные проблемы на сегодняшний день служат препятствием для увеличения активности на фондовом рынке Российской Федерации внешних и внутренних инвесторов и вместе с этим успешного развития российского фондового рынка. Для активного развития фондового рынка необходимо повышать степень доверия со стороны населения, потому что именно от этого зависит устойчивость рынка ценных бумаг. Малое количество российских инвесторов связано также с тем, что многие не полностью понимают возможности, которые предоставляются фондовым рынком, а также с тем, что инвесторы обладают низкой инвестиционной культурой и низким уровнем финансовой грамотности.

Коронавирусный кризис стал поистине историческим событием для мировых фондовых рынков.

Хоть и падение рынка начала 2020 года было по-настоящему критическим, к августу 2020 года рынок, в большинстве своем, восстановился. Однако, к концу лета большинство экспертов начали выражать свою озабоченность проблемой второй волны коронавируса и повторным введением ограничительных мер. Помимо этого, по всему миру стали наблюдаться повторные вспышки заражений, что стремительно стало отражаться и на экономике.

На конец сентября мы имеем следующую ситуацию:

Индекс РТС — падение на 10% с конца лета

Индекс ММВБ — падение на 2,5% с конца лета

Стоимость доллара — 79 рублей, подорожание валюты на 6% с конца лета

С фундаментальной точки зрения, избежать продолжения (или повторения) кризиса не получится — об этом говорят все индексы и эпидемиологическая ситуация в стране и в мире.

Перспективы развития российского фондового рынка

Тенденции развития мировой финансовой системы, частью которой является и фондовый рынок России, в современном понимании большинства инвесторов стали столь неопределенными, что ставят в затруднение профессионалов, не говоря уже о тех, кто только пришел на финансовые рынки.

Сложность же понимания всего происходящего, обусловлена тем, что в настоящий момент имеется столько точек зрения, мнений аналитиков и прочих специалистов по управлению чужими капиталами, что столь невиданное многообразие информации и новостей повергает в шок новичков, впервые сталкивающиеся с финансовыми рынками.

На самом деле финансовые рынки как отражение и часть единого целого, называемого экономикой, столь же предсказуемы, как и сотни лет назад, с поправкой конечно на существующий уровень развития цивилизации и некоторой спецификой отдельных стран или регионов. Суть же этих изменений и событий основан на повторяемости, каждое из которых имеет свой период, длительность и сопровождающими его тенденциями в экономической и социальной жизни.

Российский фондовый рынок, несмотря на свою относительную молодость, довольно прочно связан со всем, что происходит в мировой экономике, политике, и все то, что происходит где – то там за океаном или по другую сторону границы, прямо или косвенно отражается на стоимости акций, облигаций, товаров и прочих активов.

Среди современных тенденций развития фондового рынка Российской Федерации наличие определенных актуальных проблем, которые снижают уровень инвестиционной привлекательности отечественных ценных бумаг и финансовых активов. Для того, чтобы способствовать дальнейшему развитию рынка ценных бумаг нашей страны необходимо принятие определенных мероприятий и рекомендаций, задачей которых будет стимулирование положительных процессов.

К таким механизмам, инструментам и методам можно отнести следующие рекомендационные мероприятия, среди которых:

- создание равных и конкурентных условий, как для резидентов, так и для нерезидентов, инвестирующих в российские государственные ценные бумаги;

- освобождение от уплаты налогов на доходы по государственным ценным бумагам физических лиц на льготный период;

- повышение финансовой грамотности населения страны через введения обязательного предмета в школьную программу;

- введение института инвестиционного консультанта;

- введение института индивидуальных пенсионных счетов.

Таким образом, современный этап развития российского фондового рынка сталкивается с многочисленными проблемами, выступающими тормозящими факторами. Благодаря принятию вышеперечисленных рекомендаций возможно совершенствование условий внешней среды развития рынка ценных бумаг России, что поспособствует повышению оценки инвестиционной привлекательности отечественных финансовых активов и инструментов.

Заключение

Данная работа посвящена российскому фондовому рынку и перспективам его развития.

Современный этап развития фондового рынка Российской Федерации имеет высокую степень зависимости со стороны рыночной конъюнктуры национальной экономики и тенденций, наблюдающихся на международных финансовых рынках.

Пандемия коронавируса имела негативное влияние на тенденции фондового рынка Российской Федерации приведя к падению стоимости и рыночной капитализации финансовых активов на площадке Московской биржи.

Для того, чтобы стимулировать процесс развития фондового рынка Российской Федерации необходимо принятие определенных мероприятий и рекомендаций, задачей которых будет стимулирование положительных процессов.

В заключении хотелось бы отметить, что не смотря на то, что общемировая экономическая обстановка не столь благоприятна для долгосрочных вложений в активы на фондовом рынке, именно они могут сыграть свою положительную роль.

Это связано с тем, что стоимость акции зависит не только и не столько от цены текущего момента, но от того, как работает бизнес. Поэтому вложения в акции, в том числе и на российском рынке, стоят в одном ряду сохранения и приумножения капитала вместе с золотом, альтернативными инвестициями, и оставляя далеко позади себя недвижимость, банковские депозиты и прочие инструменты, уже безвозвратного прошлого.

Список литературы

- Федеральный закон «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ (в ред. от 31.07.2020 № 306-ФЗ)

- Алехин, Б. И. Рынок ценных бумаг : учебник и практикум для академического бакалавриата / Б. И. Алехин. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 497 с.

- Гузнов, А. Г. Публично-правовое регулирование финансового рынка в Российской Федерации : монография / А. Г. Гузнов, Т. Э. Рождественская. — М. : Издательство Юрайт, 2019. — 438 с.

- Никитина, Т. В. Финансовые рынки и институты : учебник и практикум для прикладного бакалавриата / Т. В. Никитина, А. В. Репета-Турсунова. — 2-е изд., испр. и доп. — М. : Издательство Юрайт, 2019. — 139 с.

- Рынок ценных бумаг : учебник для СПО / Ю. А. Соколов [и др.] ; под ред. Ю. А. Соколова. — М. : Издательство Юрайт, 2019. — 383 с.

- Итоги 2019 года на российском фондовом рынке и перспективы на 2020 год / https://qbfin.ru/analytics/reviews/itogi-2019-goda-na-rossiyskom-fondovom-rynke-i-perspektivy-na-2020-god/

- Ожидается ли «вторая волна» на фондовом рынке РФ? / https://zen.yandex.ru/media/glavtrade/ojidaetsia-li-vtoraia-volna-na-fondovom-rynke-rf-5f71a47b6e33974a01caab90

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Фондовый рынок в России

Развитие рынка ценных бумаг при нормальных товарно-денежных отношениях и отношениях собственности. Приватизация – начальный этап возрождения рынка ценных бумаг России. Сущность иностранных облигаций. Состояние современного российского фондового рынка.

| Рубрика | Банковское, биржевое дело и страхование |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 17.11.2010 |

| Размер файла | 62,7 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Курсовая работа

На тему: Фондовый рынок в России

По дисциплине: Экономическая теория

1. Фондовый рынок, основные понятия фондового рынка

1.1 Формирование современного фондового рынка

1.2 Ценные бумаги (понятие, виды)

2. Современное состояние фондового рынка России

2.1 Состояние российского фондового рынка

2.2 Проблемы российского фондового рынка ценных бумаг

Список используемой литературы

Введение

Тема моей курсовой работы фондовый рынок России. Я выбрала эту тему, так как фондовый рынок играет важную роль в экономике России и занимает значимое место в экономической теории.

Динамичный российский фондовый рынок пережил взлеты и падения. Эйфория населения в начале приватизации, горькое разочарование ее итогами, обманутые надежды людей; расцвет финансовых « пирамид» типа МММ и последующий их крах; спекулятивный ажиотаж на рынке ГКО и его обвал в августе 1998 года — лишь немногие яркие страницы драматического становления фондового рынка в России. Рынок ценных бумаг стал ареной ожесточенной борьбы за раздел и передел собственности между влиятельными коммерческими структурами, мощными финансовыми группами, политическими элитами, криминалитетом.

По-моему, фондовый рынок — это одна из самых и увлекательных тем экономической теории. Фондовый рынок, существующий в данное время в России, до сих пор не сложился окончательно вследствие своего недавнего возрождения. Общеизвестно, что в 1917-1918 годах советская власть запретила всякую деятельность с ценными бумагами, так как возникающая директивная экономика диктовала именно такой подход, а именно: свободные денежные средства должны распределяться централизованно государственными органами, в то время как рынок ценных бумаг предполагает собой посредника в перераспределении свободных денежных ресурсов.

Восстановление фондового рынка в России началось в конце 80-х — начале 90-х годов. Период 90-х годов России связан с целым рядом экономических бурь и финансовых потрясений. Они были вызваны, прежде всего, приватизацией и акционированием предприятий, становлением российского рынка ценных бумаг. Следствием бурного развития фондового рынка стали и современная финансовая практика и резкая имущественная дифференциация общества на крупных собственников крупных акционерных предприятий, мелких собственников.

Такая связь рынка ценных бумаг в переходный период с политической, социальной, экономической подсистемой государства порождает дополнительные теоретические и практические проблемы, необходимость системных исследований взаимного влияния государства и рынка ценных бумаг.

Функционирование фондового рынка способствует формированию класса эффективных собственников; обеспечивает формирование конкурентоспособных ФПГ и холдингов, позволяет повысить эффективность труда, превратить наемных работников в совладельцев предприятий посредством продажи им части акций.

Задачей моей курсовой работы является характеристика фондового рынка России, видов ценных бумаг и отражение состояния рынка в настоящие время.

1. Фондовый рынок, основные понятия фондового рынка

1.1 Формирование современного фондового рынка

В 90-х годах Россия стала на путь возрождения рынка ценных бумаг, учитывающего как исторические и российские традиции, так и опыт стран с развитой рыночной экономикой.

Для существования в стране развитого рынка ценных бумаг необходимы такие его компоненты, как спрос, предложение, посредники-участники, рыночная инфраструктура (коммерческие банки, фондовые биржи), а также системы его регулирования и саморегулирования. Решающую роль в воссоздании рынка ценных бумаг сыграла приватизация и акционирование государственных предприятий.

Рынок ценных бумаг может развиваться только при нормальных товарно-денежных отношениях и отношениях собственности.

В условиях неразвитого российского рынка ценных бумаг, приватизация, связанная напрямую с акционированием, является начальным импульсом для формирования рынка ценных бумаг, поскольку позволяла участвовать в нем большинству предприятий и населения.

Следовательно, приватизация — начальный этап возрождения рынка ценных бумаг России, превращения их в финансовый инструмент, доступный широким слоям населения.

В условиях современного состоянии экономики страны в России не может быть полноценного рынка ценных бумаг. Уровень его развития во многом зависит от благосостояния населения, которое определяет спрос на ценные бумаги. Поэтому экономический рост, сопровождаемый увеличение доходов населения,- главный фактор возрождения рынка ценных бумаг.

Рынок ценных бумаг в России сегодня характеризуется небольшими объемами, низкой ликвидностью, неразвитостью материальной базы, технологией торговли, отсутствием хорошо продуманной, долгосрочной фондовой политики. Тормозит развитие российского рынка ценных бумаг недостаточно продуманная система налогообложения, особенно доходов от торговли новыми видами ценных бумаг.

В целом в России стихийно сложилась смешанная модель рынка ценных бумаг, на которых одновременно и с равными правами присутствуют коммерческие банки, фондовые биржи и другие финансовые институты.

Рынок ценных бумаг будет подвергаться изменениям. Это сопряжено с неизбежностью новых модификаций рыночных отношения, особенно в связи с тем, что рынок приобретает все более конкурентный характер.

Несомненно, среди ценных бумаг сложно выявить приоритетные и нуждающиеся в более полной характеристике, каждый вид ценных бумаг играет важное значение в экономике.

1.2 Ценные бумаги (понятие, виды)

Ценной бумагой в соответствии с гражданским кодексом РФ (ст. 142) называется документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. При этом следует учитывать, что под предъявлением в данном случае понимается не просто демонстрация наличия физического носителя ценной бумаги, а доказательство своих прав собственности на ценную бумагу.

В экономической литературе приводится достаточно много различных определений ценной бумаги. Наиболее точными являются определения, которые подчеркивают, что это документы, являющиеся титулом собственности или правом на получение дохода, также то, что это документы, подтверждающие права на реальные активы. Последнее определение лаконично, но точно отражает сущностное понятие ценной бумаги.

Для того чтобы дать полную характеристику такой категории, как ценная бумага, необходимо рассмотреть основные присущие ей свойства:

1) ценная бумага свидетельствует о праве собственности на капитал. К таким ценным бумагам относятся акции;

2) ценная бумага отражает отношения займа между инвестором (лицом, купившим эту ценную бумагу) и эмитентом (лицом, осуществившим выпуск ценных бумаг). К такому виду ценных бумаг относятся облигации, векселя и т.п.;

3) ценная бумага дает право на получение определенного дохода от эмитента;

4) ценные бумаги в виде акций дают право на участие в управлении акционерным обществом;

5) ценные бумаги дают право на получение доли в имуществе предприятия-эмитента при его ликвидации.

Одним из существенных свойств ценной бумаги является ее способность служить предметом купли-продажи на фондовом рынке. Ценные бумаги свободно или с некоторыми ограничениями обращаются на рынке, обеспечивая перелив капитала от одного эмитента к другому, а также извлечение доходности от прироста курсовой стоимости и др. следует подчеркнуть, что ценная бумага может служить залогом получения кредита, обеспечением исполнения обязательств, быть объектом других гражданских отношений.

Именно способность обращения отличает ценную бумагу от других финансовых документов. Например, кредитный договор является сугубо индивидуальным, и его нельзя перепродать. Если же кредитные ресурсы привлекаются путем выпуска облигаций, то кредитор, являющийся владельцем облигации, может ее реализовать третьему лицу, чтобы получить при необходимости денежные средства до окончания срока обращения этой ценной бумаги.

Ценные бумаги бывают различных видов, сейчас я хотела бы рассмотреть некоторые из них.

Облигации. Если попытаться дать краткое определение облигации, то можно отметить, что облигация — это долговая эмиссионная ценная бумага, отражающая отношения займа между инвестором и эмитентом. Инвесторы, приобретающие облигации, являются кредиторами. Эмитенты — это предприятия, банки, органы государственного управления, выпускающие облигации, — являются заемщиками.

В настоящее время облигации, как финансовый инструмент, получили очень широкое распространение. По оценкам специалистов, мировой рынок облигаций составляет более 36 трлн. долл. И превосходит по своему объему рынок акций.

Эмитенты выпускают разнообразные виды и типы облигаций, каждый из которых обладает специфическими свойствами. Поэтому инвестор должен достаточно хорошо знать свойства каждого типа облигаций, чтобы принимать грамотные решения при покупке конкретных облигаций.

По методу обеспечения облигаций конкретным имуществом фирмы они подразделяются на закладные и беззакладные.

Закладные (обеспеченные) облигации выпускаются предприятием под залог конкретного имущества, имеющегося на данном предприятии (здания, машины, оборудование и т.д.)

Беззакладные (необеспеченные) облигации — это прямые долговые обязательства компании, которые не обеспечены никаким залогом.

В зависимости от вида обеспечения различают несколько видов закладных облигаций.

Ипотечными называются облигации, выпущенные под залог земли или недвижимости. Данные облигации являются наиболее надежными, так как с течением времени эти объекты в цене не теряют. Поэтому, закладывая недвижимость, компания может привлечь финансовых ресурсов на сумму, близкую к стоимости залога.

По облигациям с переменным (плавающим) залогом в качестве обеспечения выступают машины, оборудование. Материалы. Термин «переменный» (плавающий) залог подчеркивает, что стоимость имущества подвержена значительно большим колебаниям, чем земля и недвижимость.

Облигации под залог ценных бумаг обеспечены акциями, облигациями и другими ценным бумагами, которые принадлежат эмитенту. Стоимость залога определяется рыночной ценой данных ценных бумаг. В зависимости от качества закладываемых ценных бумаг определяется сумма, на которую могут быть выпущены облигации.

Как указывалось ранее, необеспеченные (беззакладные) облигации (unsecured bonds or debentures) не обеспечены никаким залогом. Претензии владельцев необеспеченных облигаций выполняются в общем порядке наряду с требованиями других кредиторов. Фактическим обеспечением таких облигаций служит общая платежеспособность компании. Как правило, к выпуску необеспеченных облигаций прибегают крупные и известные компании, имеющие высокий рейтинг и хорошую кредитную историю. Имя этих компаний уже служит гарантом возврата денежных средств.

Изредка к выпуску необеспеченных облигаций прибегают молодые быстро прогрессирующие фирмы, у которых нет реальных физических активов, могущих служит залогом.

В целях защиты интересов инвесторов, российское законодательство устанавливает определенные ограничения на выпуск необеспеченных облигаций, которые могут быть эмитированы не ранее третьего года существования компании. Это позволяет инвесторам анализировать финансовое состояние компании, как минимум, за два предшествующих года, изучить кредитную историю фирмы и принять взвешенное решение. При этом выпуск облигаций без обеспечения возможен в размерах, не превышающих величину уставного капитала компании, и только после его полной оплаты. Если компания предполагает осуществить облигационный займ на сумму, превышающую размер уставного капитала, то она должна получить обеспечение от третьих лиц.

В зависимости от способа получения дохода различают купонные и дисконтные облигации (coupon and zero—coupon bonds).

Дисконтные облигации называют облигациями с нулевым купоном, т.е. процент по ним не выплачивается, а владелец облигации получает доход за счет того, что облигация продается с дисконтом, т.е. по цене ниже номинала.

В зависимости от определения величины купона различают облигации с фиксированным и плавающим (переменным) купоном.

Купонные облигации могут выпускать с фиксированной процентной ставкой, доход по которой выплачивается постоянно в неизменном размере на протяжении всего срока обращения облигации. Установление фиксированной процентной ставки возможно при стабильной экономике, когда колебание цен и процентных ставок весьма незначительны. В условиях высоких и резко изменяющихся процентных ставок установление фиксированной номинальной доходности чревато высоким риском для эмитента. При снижении процентных ставок эмитент должен выплачивать инвесторам доход по ставке, зафиксированной при эмиссии облигаций.

Поэтому, чтобы избежать процентного риска эмитенты прибегают к выпуску облигаций с плавающей процентной ставкой. Такой тип облигаций получил распространение в США в начале 80-х годов, когда процентные ставки были достаточно высоки и имели тенденции к изменению. В этих условиях компании предпочитали выпускать облигации с плавающей процентной ставкой, привязанной к какому либо показателю, отражающему реальную ситуацию на финансовом рынке. При выпуске таких облигаций устанавливается процентная ставка на первые три месяца, а затем через каждые три месяца ставка корректируется в зависимости от доходности по казначейским векселям. Реальная процентная ставка пор облигациям конкретной компании складывается из двух составляющих: а) процентные ставки по казначейским векселям и б) дополнительной премией за риск

Особую разновидность составляют доходные облигации (income bonds). Фирма обязана выплачивать владельцам процентный доход по данным облигациям только в том случае, если у нее есть прибыль. Если прибыли нет, то доход не выплачивается. Доходные облигации могут быть простыми и кумулятивными. По простым облигациям не выплаченный доход за предыдущие годы компания не обязана возмещать в последующие периоды, даже при наличии достаточно большой прибыли. По кумулятивным облигациям, не выплаченный в связи с отсутствием прибыли процентный доход накапливается и выплачивается в последующие годы.

Индексируемые облигации. Индексируемые облигации выпускаются с целью защиты инвестора от обесценения облигаций в связи с инфляцией, изменением валютного курса и т.п. Поэтому отличительной чертой индексируемых облигаций является то, что сумма выплат по купону и номинальная стоимость облигаций корректируется на специальный коэффициент, отражающий изменение соответствующего показателя (темп инфляции, динамика валютного курса и т.п.). Впервые индексируемые облигации появились в 70-х годах в Великобритании. Эти годы характеризовались неустойчивыми темпами развития экономики и сравнительно высокой инфляцией. Для того чтобы уберечь средства инвесторов от обесценения, британским правительством были выпущены индексируемые облигации, по которым сумма купонных выплат и номинальная стоимость облигации корректировалась в зависимости от темпов инфляции.

В России индексируемые облигации выпускали некоторые компании, чтобы снять проблему валютного риска. Инвестор, покупая облигацию за рубли, принимает на себя риск обесценения национальной валюты. Подержав облигацию до срока окончания действия, при погашении он получит сумму в рублях, равную номинальной стоимости. Если за это время курс доллара существенно вырастет, то реальная доходность для инвестора может оказаться отрицательной величиной. Поэтому для успешного размещения облигаций предприятия должны предложить такой финансовый инструмент, который защитил бы владельцев рублевых облигаций от обесценения рубля по сравнению с долларом.

Отзывные облигации. Выпуская облигации с фиксированной купонной ставкой на длительный период времени, эмитент несет процентный риск, связанный со снижением процентных ставок в будущем. Для того чтобы застраховать себя от потерь при выплате фиксированного купонного дохода в условиях падения процентных ставок, компании прибегают к досрочному выкупу своих облигаций. Право на досрочный выкуп означает, что предприятие может до истечения официально установленной даты погашения облигаций осуществлять их выкуп. Для того чтобы проводить такие операции, в условиях выпуска облигаций должно быть оговорено право компании на досрочный выкуп (right to call or callability).

Российское законодательство допускает досрочный выкуп облигаций. Однако в отличие от западных стран в России досрочное погашение облигаций возможно только по желанию их владельцев.

Облигации с частичным досрочным погашением. Выпуская облигации с единовременным сроком погашения, эмитенту придется в день погашения изыскать значительную сумму денежных средств для выплаты инвесторам номинальной стоимости всех погашаемых облигаций. Чтобы уменьшить бремя единовременных выплат, предприятия прибегают к выпуску облигаций, которые погашаются постепенно в течение определенного периода времени. В этом случае предприятие одновременно с выплатой купона погашает и часть номинальной стоимости облигации.

Международные облигации. Для привлечения капитала зарубежных инвесторов предприятия выходят на международные рынки облигаций. На мировых рынках обращаются различные типы облигаций. В основном среди них можно выделить две группы: иностранные и еврооблигации.

Иностранная облигация — это облигация, выпущенная зарубежной компанией на рынке другой страны в валюте этой страны. Наиболее привлекательными для эмитентов являются рынки США, Великобритании и Японии, где сосредоточены колоссальные финансовые ресурсы. Если эмитент из другой страны хочет привлечь капитал на рынке США, то он выпускает облигации в долларах США, регистрирует проспект эмиссии в соответствии с американским законодательством и размещает облигации на американском рынке.

Еврооблигации — это облигации, которые одновременно размещаются на рынках нескольких европейских стран. Рынок еврооблигаций сложился в 60-70-х годах и завоевал большую популярность, как среди эмитентов, так и среди инвесторов.

Отличительно чертой рынка еврооблигаций является то, что в качестве эмитентов выступают надежные заемщики, чьи репутация и кредитоспособность не вызывают сомнений. Только в этом случае есть гарантия размещения облигационного выпуска.

Для компаний рынок еврооблигаций является достаточно выгодным, так как позволяет получить дешевые финансовые ресурсы для осуществления крупных инвестиционных проектов.

Следующий наиболее распространенный вид ценных бумаг — это акции. Акция представляет собой эмиссионную ценную бумагу, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Выпускать в обращение акции имеют право предприятия, созданные в форме акционерных обществ. Особенностью акционерных обществ является то, что, их уставный капитал разделен на части и одна акция соответствует одной части уставного капитала.

В зависимости от стадии выпуска акций в обращение и их оплаты различают следующие виды акций: объявленные, размещенные, полностью оплаченные.

Объявленные акции — это предельное число акций соответствующего типа, которые могут быть выпущены компанией дополнительно к уже размещенным акциям. Количество объявленных акций фиксируется в уставе акционерного общества или принимается решением общего собрания акционеров квалифицированным большинством голосов (3/4) от числа присутствующих по количеству акций.

На практике акционерное общество может никогда не выпустить в обращение такого числа акций, которые объявлены в уставе. Количество объявленных акций никак не связано с размером уставного капитала и может быть больше или меньше его величины.

Размещенные акции — это акции, которые приобретены акционерами. В момент учреждения акционерного общества все акции должны быть размещены между учредителями, т.е. в этом период не может осуществляться открытая продажа акций. При последующих эмиссиях размещенными считаются акции, которые реализованы акционерам. Только когда акции приобретены акционерами, они попадают в категорию размещенных и учитываются в составе уставного капитала.

Полностью оплаченные — это размещенные акции, по которым их владелец произвел 100%-ную оплату и средства зачислены на счета акционерного общества. Не все размещенные акции являются полностью оплаченными, так как может быть предусмотрена оплата акций в рассрочку. В частности, учредители при создании акционерного общества могут оплачивать акции в рассрочку. Таким образом, акции размещены, приобретены учредителями, но полностью могут быть не оплачены.

Обыкновенные акции. В формировании финансовых ресурсов акционерных обществ обыкновенные акции играют решающую роль. Их доля в уставном капитале общества в соответствии с российским законодательством не может быть менее 75%. Во многих обществах, например в АО «Газпром», уставный капитал сформирован только за счет обыкновенных акций.

Приобретая обыкновенную акцию, инвестор делает бессрочный взнос в уставный капитал компании. Одна из главных особенностей обыкновенной акции как носителя права собственности заключается в том. Что акционер в большинстве случаев не может потребовать у АО вернуть ему внесенную сумму. Именно это позволяет АО свободно распоряжаться своим капиталом, не опасаясь, что часть его придется вернуть акционерам по их запросу. Обыкновенная акция — это бессрочная ценная бумага, она не выпускается на какой-то оговоренный период. Жизнь акции прекращается лишь с прекращением существования АО. Важнейшее свойство обыкновенных акций — это право голоса при принятии решений на собраниях акционеров. По российскому законодательству обыкновенная акция предоставляет каждому акционеру одинаковый объем прав, в том числе и право голоса.

Привилегированные акции. Выпуская привилегированные акции, компания преследует цель привлечения дополнительного капитала, который в учете отражается как собственный капитал. Привилегированные акции в соответствии с российским законодательством наряду с обыкновенными акциями образуют уставный капитал акционерного общества. Особенностью привилегированных акций является то, что эти ценные бумаги одновременно имеют черты, присущие и облигациям, и акциям.

Владелец привилегированных акций, так же как и держатель облигаций, имеет право на приоритетное получение дохода по сравнению с лицами, обладающими обыкновенными акциями.

Конвертируемая ценная бумага — это облигация или привилегированная акция, которая на определенных условиях может быть обменена на некоторое число обыкновенных акций.

Конвертации (обмену) подлежат только облигации или привилегированные акции. Право на конвертации и условия обмена должны быть предусмотрены при выпуске этих ценных бумаг и отражены в проспекте эмиссии. Механизмы конвертации облигаций и привилегированных акций весьма похожи и имеют много общих черт. Поэтому мы рассмотрим, как компании выпускают конвертируемые ценные бумаг и на примере облигаций.

Законодательство большинства стран содержит положение о наличии у владельцев обыкновенных акций преимущественных прав (preemptive rights) на приобретение дополнительных акций нового выпуска. Российская система регулирования фондового рынка также предусматривает, что акционеры имеют преимущественное право на покупку размещаемых посредством открытой или закрытой подписки дополнительных акций и ценных бумаг, конвертируемых в акции. Таким образом, инвестор, владеющий акциями конкретной компании, при новой эмиссии имеет право на приобретение этих акций в количестве, пропорциональном числу принадлежащих ему акций определенного типа.

Обычно владение одной акцией дает одно право. Для того. Чтобы реализовать эту привилегию, владельцам обыкновенных акций рассылаются уведомления о том, что у них имеется право приобрести дополнительные обыкновенные акции пропорционально числу имеющихся у них акций. В уведомлении указывается число прав, которыми обладает акционер, срок действия права, цена реализации права, т.е. по какой цене он может приобрести дополнительные акции нового выпуска.

Варранты по механизму действия и своему содержанию весьма близки к правам. Варрант — это ценная бумага, дающая ее владельцу право приобрести в течение установленного периода времени определенное число обыкновенных акций по заранее фиксированной цене.

Отличие варранта от права заключается в периоде действия. Если право — это краткосрочная ценная бумага, которая функционирует на рынке 3-4 недели, то варрант выпускается на длительный период времени и действует 3-5 и более лет.

Обычно варранты продаются вместе с облигациями, с тем, чтобы сделать выпуск облигаций более привлекательным для инвесторов.

Депозитарная расписка — это свободно обращающаяся на фондовом рынке производная (вторичная) ценная бумага на акции иностранной компании, депонированные в крупном депозитарном банке, который выпустил расписки в форме сертификатов или в бездокументарной форме. В мировой практике различают два вида депозитарных расписок:

· ADR (American depositary receipt) — американские депозитарные расписки, которые допущены к обращению на американском рынке;

· GDR (global depositary receipt) — глобальные депозитарные расписки, операции с которыми могут осуществляться и в других странах.

Депозитарные расписки делятся на спонсируемые (sponsored ADR) и неспонсируемые (non—sponsored ADR).

Неспонсируемые ADR выпускаются по инициативе крупного акционера или группы акционеров, владеющих значительным числом акций компании. Преимуществом неспонсируемых ADR является относительная простота их выпуска.

Спонсируемые ADR выпускаются по инициативе эмитента. Таким же путем организуется и выпуск GDR.

Вексель не является эмиссионной ценной бумагой, для его выпуска не надо составлять проспект эмиссии и регистрировать в органах ФКЦБ. Достаточно принять решение на уровне руководства предприятия, и вексель может быть выпущен в обращение.

Вексель — это безусловное долговое обязательство указанного в векселе плательщика оплатить определенную сумму в установленные сроки. Вексель является одной из наиболее старых ценных бумаг, используемых в мировой практике. Его возникновение относят к XII веку в связи с расчетами за товары на рынке Италии, когда менялы и банкиры наряду с традиционными операциями по размену денег, выдачей кредита и др. стали осуществлять перевод денежных средств из одной страны в другую.

Государственные ценные бумаги. Эмиссия государственных ценных бумаг направлена на решение следующих задач:

· Покрытие постоянного дефицита государственного бюджета;

· Покрытие краткосрочных кассовых разрывов в бюджете в связи с неравномерностью поступления налогов и производимых расходов;

· Привлечение ресурсов для осуществления крупномасштабных проектов;

· Привлечение ресурсов для покрытия целевых расходов правительства;

· Привлечение средств для погашения задолженности по другим государственным ценным бумагам;

Поэтому в зависимости от цели выпуска различают:

Долговые ценные бумаги для покрытия постоянного дефицита государственного бюджета, переходящего из года в год. Как правило, среднесрочные и долгосрочные ценные бумаги выпускаются именно с этой целью и обслуживают систематическую задолженность государства.

Ценные бумаги для покрытия временных дефицитов бюджета (кассовых разрывов), которые образуются в связи с определенной цикличностью поступления налогов и постоянными расходами из бюджета.

Целевые облигации, выпускаемые для реализации конкретных проектов. Например. В Великобритании правительством осуществлялись выпуски транспортных облигаций, в результате чего были сформированы ресурсы для национализации транспорта. В Японии широко практикуются правительственные эмиссии строительных облигаций для реализации крупномасштабных программ по строительству дорог и др. В России в качестве таких ценных бумаг можно рассматривать облигации АО «высокоскоростные магистрали», которые были выпущены под гарантию правительства РФ, средства от продажи данных облигаций направлялись на финансирование строительства железнодорожной магистрали Москва — Санкт-Петербург.

Ценные бумаги, предназначенные для покрытия государственного долга предприятиями и организациями. Такие виды ценных бумаг достаточно широко применялись в России в условиях систематических неплатежей, когда предприятия не платили в бюджет, а правительство не могло расплатиться по государственным заказам. Для решения этой проблемы Минфином РФ в 1994 — 1996 годах выпускались казначейские обязательства, выполняемые по государственному заказу и финансируемые за счет средств федерального бюджета.

Государство на фондовом рынке выступает не только крупнейшим эмитентом, аккумулирующим средства частных корпоративных инвесторов для покрытия общегосударственных расходов, но и крупнейшим оператором фондового рынка.

2. Современное состояние фондового рынка России

2.1 Состояние российского фондового рынка

В последние годы на российском рынке ценных бумаг произошел ряд позитивных изменений: повысилась ликвидность рынка и информационная прозрачность эмитентов, укрепилась законодательная база, наработаны новые механизмы защиты прав инвесторов.

В настоящее время Россия вплотную приблизилась к инвестиционному рейтингу. Начиная с 2003 года международные агентства постоянно присваивают России инвестиционные рейтинги. По этой причине считается, что у российских ценных бумаг имеется существенный потенциал для дальнейшего развития.

2006 год выдался на редкость удачным для российского фондового рынка. Цифры роста оборотов отечественных бирж потрясают (3,5 раза). Стоит отметить и бум IPO российских компаний: к настоящему моменту 18 компаний провели первичное размещение своих акций на сумму $13 млрд.

Такие успехи заставляют участников рынка задумываться о статусе отечественной экономики, ее классификации: развивающийся, развитый рынок или отдельно стоящая, особая форма рынка. Размышления на эту тему превалировали в ходе открытия VIII Всероссийской конференции профессиональных участников рынка ценных бумаг, которая проходила в октябре 2006г. в Москве.

Говорить о достаточной развитости отечественной финансовой системы пока не приходится. Рост капитализации российского рынка скорее связан не с внутренними причинами, а с внешней конъюнктурой. Вместе с тем, как отметил Корищенко, наша страна — наиболее интересный для инвесторов быстро развивающийся рынок. При этом, если раньше иностранных инвесторов, прежде всего, интересовали нефтяные активы, поскольку РФ рассматривалась исключительно в качестве нефтяной «дойной коровы», то к настоящему моменту стало модным говорить о некотором сдвиге в сознании западного капитала. «Теперь Россия воспринимается как некий актив, который может снизить риски и давать доход, который невозможно получить на других рынках.

Значительное влияние на формирование российского фондового рынка оказал в свое время так называемый «вашингтонский консенсус» — рекомендации влиятельных финансовых организаций, политических органов и высококвалифицированных экономистов, данные ими в начале 90-х годов прошлого века. Решение Всемирного банка и Международного Валютного Фонда подчинить выделение своих займов принятию политики, руководствующейся вышеназванным консенсусом, послужило причиной проведенных экономических реформ в России, Украине и Болгарии. Суть идеи, проистекавшей из «вашингтонского консенсуса», состояла в том, что есть обязательные условия перехода от социализма к капитализму: демократизация в области политики, массовая приватизация и ценовые реформы. Как полагало в Институте фондового рынка и управления (ИФРУ), в результате проведения указанной политики Россия, Украина и Болгария показали наихудший результат, и мировое сообщество признает, что подобные программы, принятые «вашингтонскими экономистами» являются несостоятельными. О том, возможен ли переход в «пост-вашингтонское» состояние для российской экономики дискутировали участники конференции.

В ходе работы конференции представитель комитета по содействию внешнеэкономической деятельности Торгово-промышленной палаты РФ Сергей Глазьев указал на тот факт, что, несмотря на абсурдность последствий «вашингтонского консенсуса», российское правительство до сих пор придерживается этой стратегии. Иллюстрацией тому является то, что единственным путем управления государственным имуществом на сегодняшний день, по-прежнему, является приватизация. Кроме того, свои обвинительные слова Глазьев подкрепил и примером антиинфляционных мер российского правительства, суть которых состоит в сокращении денежной базы. «Нет в мире таких примеров, чтобы Центробанк занимался не выпуском денег, а их изъятием!» — воскликнул Глазьев.

РЦБ нуждается в ослаблении регулятивной составляющей, которая приводит к огромным административным издержкам. Не последнюю роль играет и налоговая составляющая. Еще один бич отечественного рынка — это существование возможности захвата предприятия, поскольку на рынке очень мал free float. «В России и владение 75% акций не является гарантией контроля над предприятием», — отметил председателя Комитета по собственности Государственной Думы РФ Виктора Плескачевского.

Казалось бы, на российском рынке ценных бумаг есть все: и рост оборотов, и бум IPO и совершенствование законодательной базы. Нет лишь одного — уверенности частного инвестора. А пока на фондовом рынке не все спокойно, россияне используют в качестве инвестиционного инструмента не ценные бумаги, а, например, квартиры в Москве.

2.2 Проблемы российского фондового рынка ценных бумаг

Среди ключевых проблем российского рынка ценных бумаг можно выделить следующие:

1. Преодоление негативно влияющих внешних факторов, сдерживающих развитие рынка ценных бумаг в России, в частности высокая социальная и политическая нестабильность, а также инфляция, которая оказывает влияние даже при своем невысоком уровне.

2. Целевая переориентация рынка ценных бумаг. Вместо обслуживания быстро растущих финансовых запросов государства, перераспределения крупных портфелей акций и спекулятивного бума, вокруг новых торгово-финансовых компаний, не имевших ранее реальных активов, — вместо выполнения этих задач, имеющих вторичное значение, рынок ценных бумаг должен быть направлен на выполнение своей главной функции — на преодоление инвестиционного кризиса, аккумуляцию свободных денежных ресурсов для направления их на цели восстановления и последующего роста производства в России.

3. Выбор модели рынка, т.е. выбор ориентации на североамериканскую или европейскую практику (в настоящее время наиболее сильна ориентация на фондовый рынок США). Этот выбор должен произойти в острейшей конкуренции банков и финансовых инвестиционных институтов. Учитывая, что российский рынок ценных бумаг использует опыт других стран, необходимо отметить общемировую тенденцию уменьшения доли банков в финансовых активах и увеличение доли коллективных инвесторов (совместных фондов, пенсионных фондов).

4. Наращивание объемов и переход в категорию классифицируемых рынков ценных бумаг. Для того, чтобы российский рынок был отнесен к разряду развивающихся рынков ценных бумаг, по оценке, размер капитализации рынка акций в % к номинальной стоимости ВВП должен достигнуть 30-40%. Это означает, что современный объем рынка ценных бумаг в России должен быть увеличен в 10-15 раз (а биржевой рынок — в несколько десятков и даже сотен раз). Для развитых рынков этот показатель составляет 60-90% от ВВП.

5. Долгосрочное, перспективное управление. Необходимо учитывать, что большой и ликвидный вторичный рынок будет вести себя по-другому, чем полупустой российский рынок образца 1991-1993 гг. Большой рынок нуждается в более профессиональном регулировании, в предупреждении крупного падения рынка ценных бумаг. Очевидна необходимость введения уже сейчас элементов долгосрочного, стратегического управления в структуры рынка ценных бумаг на микро — и макроуровне.

6. Укрупнение и рекапитализация структур фондового рынка. Если при существующих в Индии 19 биржах эксперты считают, что рынок ценных бумаг в этой стране раздроблен, разобщен, если в развитых странах количество бирж редко доходит до 7-9, то на 60 фондовых и товарно-фондовых бирж в России так или иначе стоит обратить внимание. Укрупнение может быть необходимым и для инвестиционных институтов (профессиональных участников рынка ценных бумаг).

7. Отсутствие вторых эмиссий приватизированных предприятий. Необходимо осуществлять эмиссии данного рода для преодоления инвестиционного кризиса.

8. Суррогаты ценных бумаг, незаконная профессиональная деятельность на рынке. Государством введены регистрация, лицензирование, аттестация. Государственные органы имеют право квалифицировать финансовые инструменты в качестве ценных бумаг. Уже выпущены несколько сот нормативных актов по ценным бумагам. Государство создает систему надзора за рынком.

9. Беззащитность инвесторов.

10. Повышение роли государства на рынке ценных бумаг. Речь идет не об опережающем развитии рынка государственных ценных бумаг, это могло бы означать переключение все большей части денежных ресурсов на обслуживание непроизводительных расходов государства. Наоборот, эта тенденция должна быть преодолена.

— необходимость преодоления раздробленности и пересечения функций многих государственных органов, регулирующих рынок ценных бумаг;

— формирование сильной Комиссии по ценным бумагам и фондовому рынку, которая сможет объединить ресурсы государства и частного сектора на цели создания рынка ценных бумаг;

— ускоренное создание жесткой регулятивной инфраструктуры рынка и ее правовой базы как способа ограничить риски инвесторов (прежде всего требования к достаточности капитала, качеству активов и ликвидности небанковских инвестиционных институтов, ограничения их собственных операций по рискам, правила этичного ведения операций и полного раскрытия информации при обслуживании клиентов и т.п.);

— создание системы отчетности и публикации макро- и микроэкономической информации о состоянии рынка ценных бумаг;

— гармонизация российских и международных (в частности, европейских) стандартов, используемых на рынке ценных бумаг;

— создание активно действующей системы надзора (на базе внешнего наблюдения и инспекций на месте) за небанковскими инвестиционными институтами;

— срочное создание государственной или полугосударственной системы защиты инвесторов в ценные бумаги от потерь, связанных с банкротством инвестиционных институтов (специализированный фонд на эти цели).

11. Создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг в интересах эмитентов и выполнения других технических функций. Если этого не произойдет, рынок захлебнется по мере массового поступления акций приватизированных предприятий и наращивания их вторичного обращения. Технические факторы способны быть не только тормозом развития, но и причиной падения рынка.

12. Широкая реализация принципа открытости информации (на это уже указывалось в связи с проблемой повышения роли государства):

а) расширение объема публикаций, введение обязательности публикации любых материальных фактов, возникающих в деятельности эмитентов и могущих существенно повлиять на курс ценных бумаг эмитента,

б) создание независимых рейтинговых агентств и введение признанной рейтинговой оценки компаний-эмитентов и ценных бумаг,

в) широкая публикация и независимое обсуждение макро- и микроэкономической отчетности,

г) четкое отделение информации, являющейся коммерческой тайной, от данных, не являющихся таковыми,

д) развитие сети специализированных изданий (характеризующих отдельные отрасли как объекты инвестиций),

е) создание общепринятой системы показателей для анализа рынка ценных бумаг (фондовые индексы, признанные в национальном масштабе и являющиеся индикаторами рынка для иностранных инвесторов, показатели анализа деятельности эмитента, показатели для анализа достаточности капитала, ликвидности, качества активов и т.п. инвестиционных институтов).

13. Широкая реализация принципа представительства и консолидации интересов:

а) создание консультационного органа, объединяющего представителей государственных органов, банков и небанковских инвестиционных институтов, регионов и республики;

б) передача части прав по регулированию рынка регионам;

в) введение представителей публики в состав директоратов регулятивных органов, государства, саморегулирующихся организаций, фондовых бирж (или, например, представителей бирж в состав директоратов государственных органов),

г) государственная поддержка саморегулирующихся организаций, обеспечивающая их опережающее развитие, и передача им части функций государства по регламентации рынка ценных бумаг и надзору за ним,

д) создание системы экспертной поддержки и научного обслуживания рынка (экспертные советы ученых, создание совместных групп российских и иностранных экспертов, разработка и запуск исследовательской программы).

14. Получение крупных размеров международной помощи (в области создания регулятивной, информационной и технологической инфраструктуры рынка, восстановления системы образования и российской научной школы в области рынка ценных бумаг).

15. Восстановление системы образования в данной области, российской научной школы и просто рыночной культуры инвесторов и профессиональных участников рынка.

Заключение

Данная курсовая работа посвящена проблемам российского фондового рынка и перспективам его развития. Были рассмотрены основные понятия рынка ценных бумаг. В частности ценные бумаги представляют собой документы, имеющие юридическую силу, составленные по установленной форме и дающие их владельцам односторонний стандартизированный набор прав по отношению к лицам, выпустившим эти документы (эмитентом ценных бумаг), возможность передачи данных документов при соблюдении заранее оговоренных условий, но без согласия эмитентов другому лицу вместе со всем комплексом заключенных в них прав.

В данной работе проведена классификация ценных бумаг. Был рассмотрен российский рынок ценных бумаг, затронуты проблемы нормативного регулирования российского фондового рынка.

Итак, российский рынок ценных бумаг на данный момент имеет большое количество проблем, требующих немедленного решения. Среди них основными можно выделить следующие: преодоление негативно влияющих внешних факторов, сдерживающих развитие рынка ценных бумаг в России; целевая переориентация рынка ценных бумаг; выбор модели рынка; наращивание объемов и переход в категорию классифицируемых рынков ценных бумаг; необходимость введения долгосрочного, перспективного управления; укрупнение и рекапитализация структур фондового рынка; отсутствие вторых эмиссий приватизированных предприятий; суррогаты ценных бумаг, незаконная профессиональная деятельность на рынке; беззащитность инвесторов; повышение роли государства на рынке ценных бумаг; создание депозитарной и клиринговой сети, агентской сети для регистрации движения ценных бумаг; широкая реализация принципа открытости информации; широкая реализация принципа представительства и консолиданции интересов; получение крупных размеров международной помощи; восстановление системы образования в данной области.

Существуют перспективы развития российского рынка ценных бумаг, а также варианты развития российского рынка капиталов. Для дальнейшего развития рынка ценных бумаг России должна быть прекращена спекулятивная практика сбыта за бесценок акций российский экспортных предприятий. Экономика должна приобрести агрессивный экспортоориентированный характер, необходимо увеличить концентрацию банковского капитала путем создания пулов холдингов.

Так как рынок ценных бумаг является относительно новой сферой экономики, то его дальнейшее развитие вызывает интерес как у эмитентов, так и у инвесторов. В связи с тем, что в настоящее время фондовый рынок России динамично развивается, то это дает большие возможности для развития экономики нашей страны.

Список используемой литературы

1. Антонюк А.В. Состояние и перспективы российского рынка региональных и муниципальных облигаций // Аспирант и соискатель. — 2004. — N 5.

2. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело: учеб. пособие. — М., 2000.

3. Берзон Н.И., Аршавский А.Ю. Фондовый рынок — М.: Вита-пресс, 2003

4. Данилов Ю. Новая роль фондового рынка в России // Вопр. экономики. — 2003. — N 7.

5. Закон РФ “О рынке ценных бумаг”

6. Килячков А.А. Рынок ценных бумаг и биржевое дело: учеб. пособие / А.А.Килячков, Л.А.Чалдаева. — М., 2000.

7. Колтынюк Б.А. Ценные бумаги: учебник. — 2-е изд. — СПб., 2001.

8. Лебедев А.Е. Производные ценные бумаги: их роль в финансовой глобализации и значение для России // Пробл. прогнозирования. — 2004. — N 2.

9. Розанова Н., Назаренко А.- Влияние фондового рынка на экономическую динамику в модели перекрывающих поколений // Вопросы экономики, 2007г., №4

10. Рынок ценных бумаг. Шаг России в информационное общество. под ред. Н.Т. Клещева М.: Экономика.1997г.

11. Скоробогатов А.- Фондовый рынок, институциональная структура и проблема стабильности капиталистической экономики // Вопросы экономики, 2006г., №12

12. Соболева Елена — Фондовому рынку России 15 лет: переходный возраст// Finam.ru

13. Федеральный закон «Об акционерных обществах».

14. Финансы, денежное обращение, кредит: Учебник / Под ред. Сенчагова А. И. М., 2000.

Подобные документы

Функции и структура рынка ценных бумаг. Формирование фондового рынка в России, его характеристика и ключевые проблемы дальнейшего развития. Анализ современного состояния российского рынка государственных ценных бумаг. Компьютеризация фондового рынка.

реферат [30,6 K], добавлен 30.10.2013

Сущность рынка ценных бумаг. Характеристика рынка ценных бумаг. Субъекты рынка ценных бумаг. Задачи и функции рынка ценных бумаг. Система управления рынком ценных бумаг. Формирование рынка ценных бумаг в России. Состояние рынка ценных бумаг в РФ.

курсовая работа [40,3 K], добавлен 22.05.2006

Основные понятия, виды, участники рынка ценных бумаг. Информационная асимметрия на внутреннем рынке корпоративных облигаций РФ. Роль фондового рынка в жизни российских банков. Депозитарные расписки как способ ликвидности российского рынка ценных бумаг.

курсовая работа [49,8 K], добавлен 02.08.2011

Понятие рынка ценных бумаг, его составные части и функции. Объекты и субъекты фондового рынка. Разновидности и классификация ценных бумаг. Меры по регулированию фондового рынка Министерством финансов РФ. Процесс становления рынка ценных бумаг в России.

курсовая работа [105,8 K], добавлен 17.10.2013

Сущность и функционирование рынка ценных бумаг. Экономическая суть облигаций. Денежные расчеты по сертификатам. Заключение фьючерсного контракта. Виды фондовых рынков. История формирования и особенности функционирования российского рынка ценных бумаг.

курсовая работа [96,1 K], добавлен 24.10.2014

Фиктивный капитал и рынок ценных бумаг. Функции и структура рынка ценных бумаг. Субъекты рынка ценных бумаг. Виды операций, совершаемых на рынке ценных бумаг. Купля-продажа ценных бумаг. Создание и развитие российского фондового рынка ценных бумаг.

курсовая работа [33,4 K], добавлен 01.06.2010

Фондовый рынок, основные понятия фондового рынка. Исторические предпосылки создания рынка ценных бумаг. Фондовые индексы. Нормативные акты, регулирующие фондовый рынок. Анализ современного состояния фондового рынка России.

Фондовый рынок РФ

Курсовая работа Котовой Юлии (гр. 141-НЭ) (доработка)123.doc

В условиях современной рыночной экономики фондовый рынок или рынок ценных бумаг занимает очень важное и, можно сказать обособленное место.

В его сферу входят как кредитные отношения, так и отношения совладения, выражающиеся через выпуск специальных документов (ценных бумаг), которые имеют собственную стоимость и могут продаваться, покупаться и погашаться.

Ценная бумага представляет собой документ, который отражает связанные с ним имущественные права, может самостоятельно обращаться на рынке и быть объектом купли-продажи и иных сделок, служит источником получения регулярного или разового дохода, выступает разновидностью денежного капитала.

Рынок ценных бумаг является частью финансового рынка и в условиях развитой рыночной экономики выполняет ряд важнейших макро- и микроэкономических функций.

Рынок ценных бумаг очень чутко реагирует на происходящие и предполагающиеся изменения в политической, социально-экономической, внешнеэкономической и других сферах жизни обществ. В связи с этим обобщающие показатели состояния рынка ценных бумаг являются основными индикаторами, по которым судят о состоянии экономики страны.

Через покупку-продажу ценных бумаг отдельных предприятий государство реализует свою структурную политику, приобретая акции «нужных» предприятий и совершая, таким образом, инвестиции в производства, важные с точки зрения развития общества в целом.

Рынок ценных бумаг является важным инструментом государственной финансовой политики; основным рычагом, через который реализуется данная функция, является рынок государственных ценных бумаг, посредством которого государство воздействует на денежную массу и, следовательно, на расширение или сокращение уровня ВНП.

Таким образом, рынок ценных бумаг необходим для развития страны и общества в целом.

Целями данной курсовой работы является рассмотреть основные особенности функционирования фондового рынка в условиях национальной экономики, влияния на него современных аспектов экономики.

В данной курсовой работе рассмотрены основные признаки фондовых рынков, их типовая структура, особенности функционирования в первой главе.

Во второй главе уделено внимание особенностям первичного и вторичного рынков, а так же проанализировано современное состояние фондового рынка Российской Федерации.

Третья глава посвящена проблемам развития российского ФБ и рассмотрены основные направления его дальнейшего развития.

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ ФОНДОВОГО РЫНКА В НАЦИОНАЛЬНОЙ ЭКОНОМИКЕ

- Понятие и структура фондового рынка

Фондовый рынок — это институт или механизм, сводящий вместе покупателей (предъявителей спроса) и продавцов (поставщиков) фондовых ценностей, т. е. ценных бумаг 1 .

Понятия фондового рынка и рынка ценных бумаг совпадают. Согласно определению, товаром, обращающимся на данном рынке, являются ценные бумаги, которые, в свою очередь, определяют состав участников данного рынка, его местоположение, порядок функционирования, правила регулирования и т. п.

Следует отметить, что практически все рынки находят отражение в инструментах рынка ценных бумаг. Так, например, рынок вновь произведенной продукции и услуг представлен коносаментами, товарными фьючерсами и опционами, коммерческими векселями; рынок земли и природных ресурсов — закладными листами, акциями, облигациями, обеспечением которых служат земельные ресурсы и т. д.

Рынок ценных бумаг соотносится с такими видами рынков, как рынок капиталов, денежный рынок, финансовый рынок; традиционно на этих рынках представлено движение денежных ресурсов.