Прогноз по цене акций Татнефть на 2022 год

Менеджмент не давал никаких ценовых ориентиров по стоимости акций Татнефть.

Компания Татнефть является крупнейшей нефтедобывающий компаний в нашей стране. Ежедневно добывается около 78-80 тыс. баррелей нефти (25-30 млн тонн в год). При этом компания может повысить добычу при изменении мирового спроса на нефть.

В будущем Татнефть собирается перерабатывать практически всю добываемую нефть. Для этого компания собирается вкладывать большие средства в развитие ТАНЕКО.

Ранее компания платила большие дивиденды. Фактически они шли в долг, поскольку были больше, чем свободный денежный поток (FCF). С 2020 г. дивиденды стали сильно меньше.

Дивиденды и налоги Татнефти очень важны для Татарстана и должны являться защитой от невыгодных сделок.

Стоит ли покупать акции Татнефть сейчас

Татнефть традиционно относится к дивидендым акциям на российском рынке. На момент 2020/2021 г. дивидендная доходность заметно снизилась. Вероятно это связано с будущей покупкой НПЗ.

Вероятно, что в будущем Татнефть вернётся к большим выплатам и будет снова радовать акционеров двухзначными дивидендами.

Брать надолгосрок акции нефтяной компании может показаться не совсем разумным, поскольку всё больше разговоров в мире об отказе жидких углеводородов. Но реальный спад намечается только к 2030 г. До этого времени добыча не должна упасть (как минимум).

В целом акции компании Татнефть зап очень привлекательны для долгосрочного инвестирования, отлично подойдут для любых инвестиционных портфелей (дивидендных, пенсионных).

Торговать акциями Татнефть на Московской бирже может любое физическое лицо. Ниже приведена краткая инструкция.

Как купить акции Татнефть частному инвестору

Купить акции Татнефть можно через брокерский счёт. Открыть его можно у фондовых брокеров (сам работаю через них):

Пошаговая инструкция покупки акций на бирже:

- Регистрация у брокера;

- Открытие брокерского счёта (в личном кабинет брокера);

- Пополнение;

- Покупка акций Татнефть через торговый терминал;

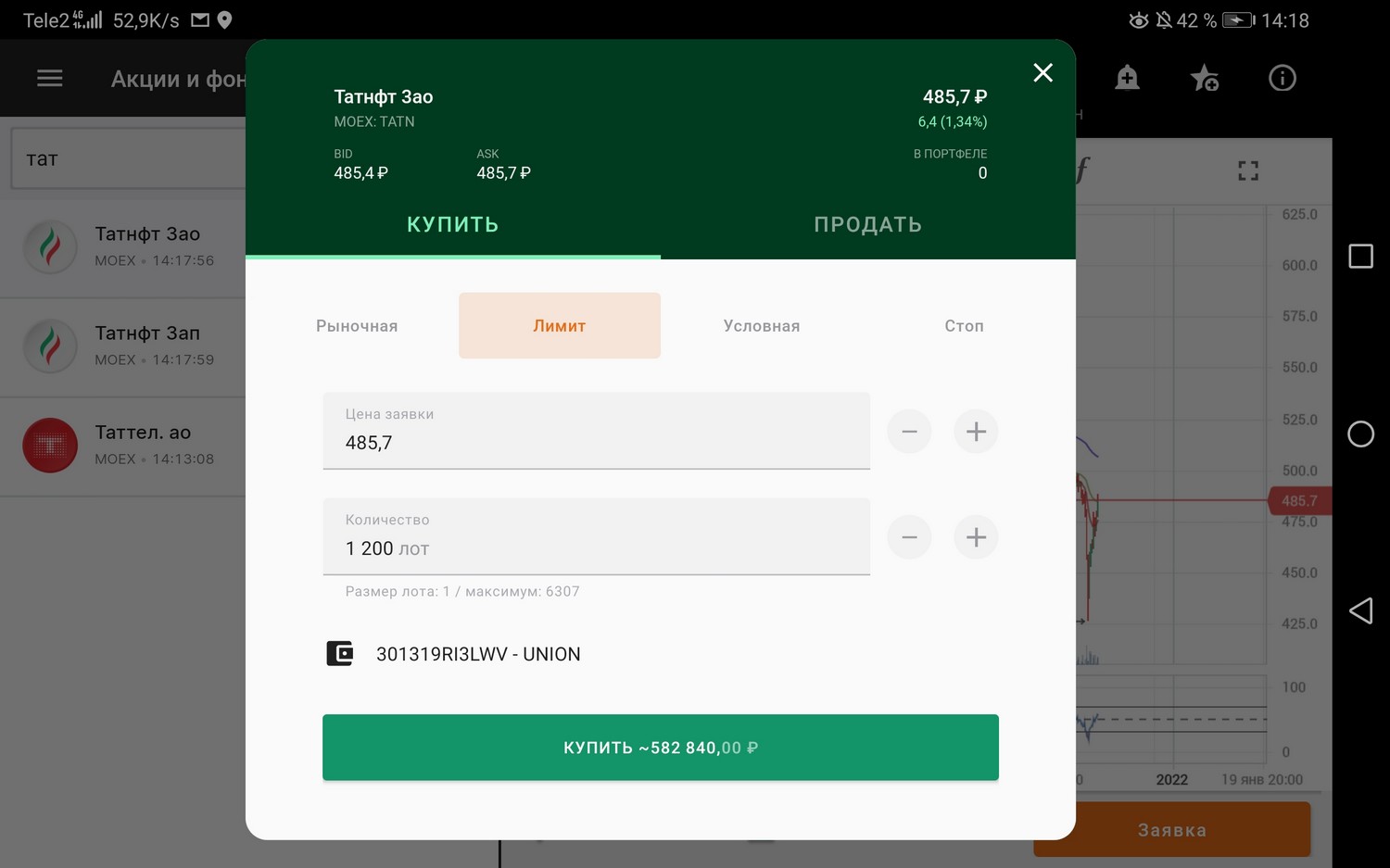

Дадим дополнительный комментарий к 4 пункту. Брокер предоставит доступ к торговому счёту через терминал (программа для торговли на бирже). Для компьютера самой распространенной является программа Quik (Квик). Есть также приложения для смартфонов/планшетов на Android и iOS. Например, у компании Финам оно называется «Финам Трейд».

Так выглядит интерфейс при покупке акций Татнефть (TATN) через приложение «Финам Трейд»:

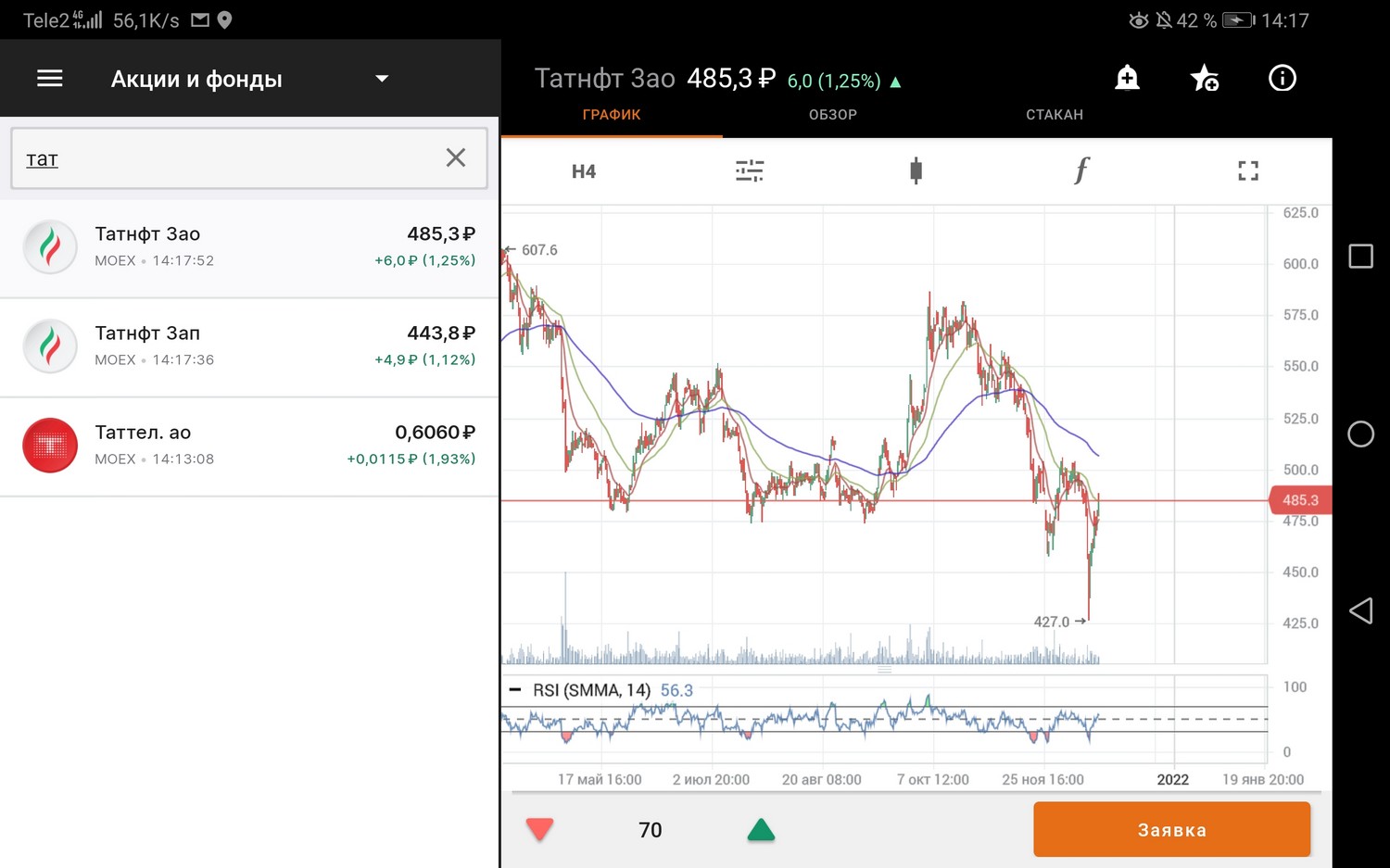

Также в приложении есть удобная возможность просмотреть текущий график торгов:

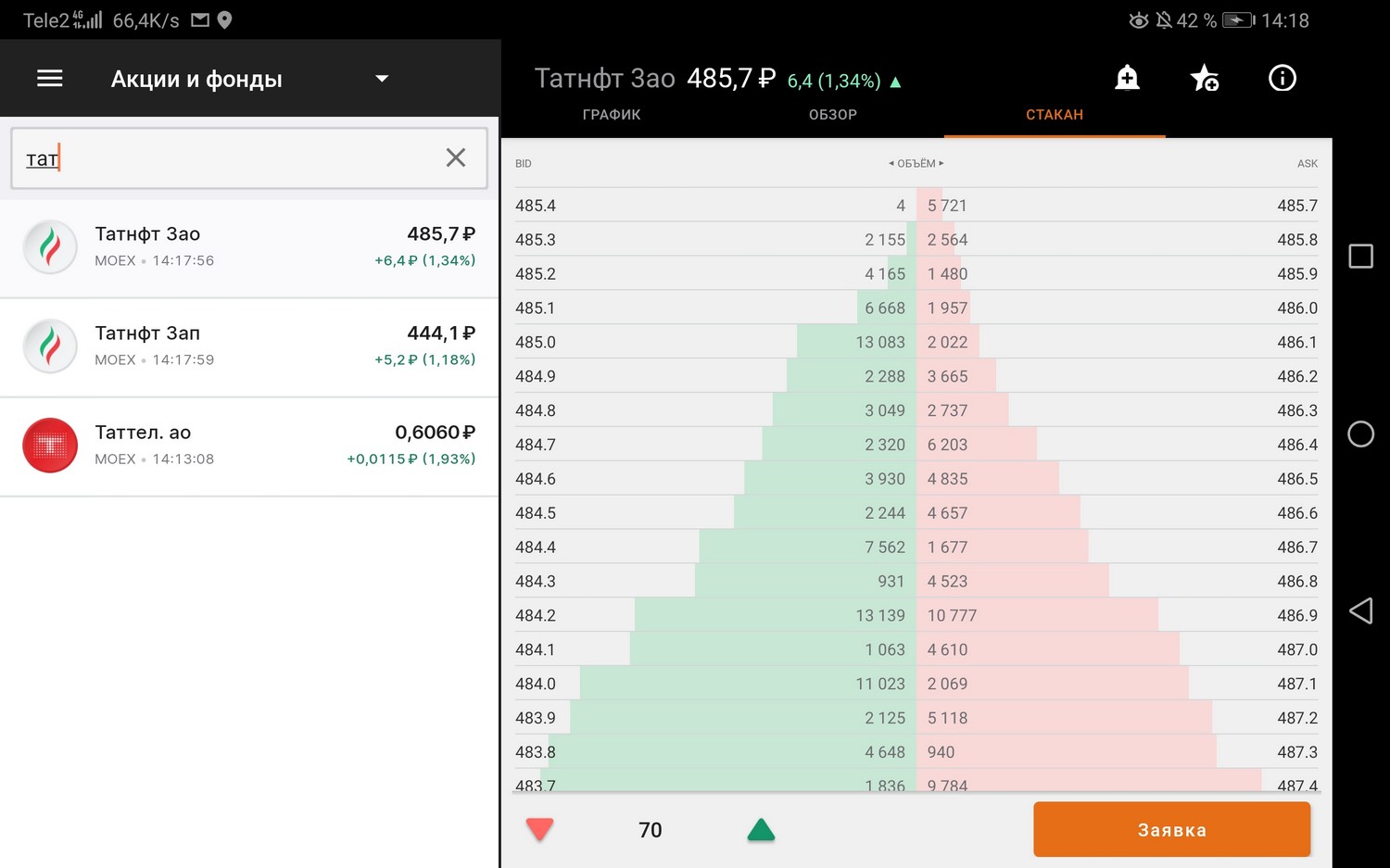

Есть удобное представление биржевого стакана:

Также есть возможность купить акции Татнефть через звонок брокеру. Можно оставлять заявки по телефону.

Информация о дивидендах Татнефть

Таблица с полной историей дивидендов с указанием размера выплаты, даты закрытия реестра:

| Выплата, руб. | Дата закрытия реестра | Последний день покупки |

|---|---|---|

| 25 (прогноз) | 11 июля 2023 | 07.07.2023 |

32.71  |

11 октября 2022 | 07.10.2022 |

| 16.14 |

8 июля 2022 | 06.07.2022 |

| 9.98 |

10 января 2022 | 06.01.2022 |

| 16.52 | 12 октября 2021 | 08.10.2021 |

| 12.3 | 9 июля 2021 | 07.07.2021 |

| 9.94 | 12 октября 2020 | 08.10.2020 |

| 24.36 | 30 декабря 2019 | 26.12.2019 |

| 9.94 | 12 октября 2019 | 09.10.2019 |

| 40.11 | 27 сентября 2019 | 25.09.2019 |

| 32.38 | 5 июля 2019 | 03.07.2019 |

| 22.26 | 9 января 2019 | 07.01.2019 |

| 30.27 | 12 октября 2018 | 10.10.2018 |

| 12.16 | 6 июля 2018 | 04.07.2018 |

| 27.78 | 23 декабря 2017 | 20.12.2017 |

| 22.81 | 7 июля 2017 | 05.07.2017 |

| 10.96 | 8 июля 2016 | 06.07.2016 |

| 10.58 | 15 июля 2015 | 13.07.2015 |

| 8.23 | 16 июля 2014 | 14.07.2014 |

| 8.6 | 13 мая 2013 | 13.05.2013 |

| 7.08 | 14 мая 2012 | 14.05.2012 |

| 5.02 | 6 мая 2011 | 06.05.2011 |

| 6.56 | 1 февраля 2010 | 01.02.2010 |

| 4.42 | 12 мая 2009 | 12.05.2009 |

| 5.65 | 12 мая 2008 | 12.05.2008 |

| 4.6 | 14 мая 2007 | 14.05.2007 |

| 1 | 15 мая 2006 | 15.05.2006 |

| 0.23 | 12 мая 2005 | 12.05.2005 |

| 0.67 | 1 октября 2004 | 01.10.2004 |

| 0.3 | 10 мая 2004 | 10.05.2004 |

| 0.1 | 12 мая 2003 | 12.05.2003 |

| 0.1 | 10 мая 2002 | 10.05.2002 |

| 0.1 | 23 апреля 2001 | 23.04.2001 |

| 0.2 | 14 октября 2000 | 14.10.2000 |

*Примечание: Московская биржа работает по системе торгов Т+2. Это означает, что расчёты при покупке и продаже акций происходят через 2 рабочих дня. Поэтому для попадания в реестр акционеров и получение дивидендов необходимо быть акционером на 2 дня раньше отсечки.

Сравнение цены между обычкой и префом Татнефти. В чем аномалия

У многих эмитентов на российском рынке присутствуют два типа акций: привилегированные и обыкновенные. Не вдаваясь в подробности можно отметить основное различие этих бумаг. Привилегированные акции в большинстве случаев не имеют право голоса, в то время как обыкновенные акции представляют собой классическую ценную бумагу, дающую право не только на получение части прибыли, но и на принятие ключевых решений.

Бывает, что в уставе компании для «префов» в связи с их особым положением прописываются иные правила начисления дивидендов. Обычно привилегированные акции имеют приоритет в распределении прибыли. В качестве примера можно привести акции Ленэнерго, Мечел и до недавнего времени ВТБ. С другой стороны, бывает, что номинал акций разных типов отличается, поэтому одной бумаге справедливо достаётся больше, чем другой.

Но, как правило, прибыль компании распределяется в равных долях на «обычку» и «преф» одинаковой номинальной стоимости. Так происходит, например, в акциях Сбербанка, Ростелекома, МГТС, Башнефти и др.

При этом цена привилегированной и обыкновенной акции не обязательно должна быть одинаковой. Из всех парных акций на Московской бирже примерно в 75% случаев «префы» торгуются с дисконтом. Например, отношение Сбербанк ао/Сбербанк ап = 1,18х, Ростелеком ао/Ростелеком ап = 1,13х. Это связанно в том числе с «премией за контроль», ликвидностью и прочими аспектами. Подробно об этом феномене изложено в нашем материале.

Редкие исключения

Но бывают случаи, когда «обычка» торгуется значительно дороже «префа». Сегодня мы рассмотрим пару Татнефть ао и ап. На текущий момент соотношение составляет 1,47х.

Дивиденды

Учитывая 12,6 руб. финальных дивидендов за 2017 г., дивдоходность по «префам» составляет 2,65%, по «обычке» — 1,8%. В целом за 2017 г., согласно решению Совета директоров выплаты эмитента составят 39,94 руб. или 75% от прибыли по МСФО.

В перспективе компания планирует продолжить улучшать финансовые показатели. Можно рассчитывать, как минимум, на сохранение текущего уровня дивидендов. В таком случае дивдоходность обыкновенных акций составит 5,8%, в то время как из-за более низкой цены по привилегированным бумагам можно рассчитывать на 8,6%.

В чем секрет Татнефти АО

Во-первых, обыкновенные акции Татнефти входят в MSCI Russia Index и MSCI Russia 10/40 Index. Более того, на фоне позитивной динамики финансовых показателей и дивидендов Татнефть периодически улучшает свои позиции в индексе, увеличивая вес и тем самым обеспечивая больший приток инвестиций в эти бумаги. На текущий момент, согласно последнему пересмотру, на «обычку» Татнефти приходится около 8,8% веса в индексах. Эта бумага занимает 3-ю строчку в MSCI Russia 10/40 и 4-ю в стандартном индексе MSCI Russia.

Во-вторых, по всей видимости поддержку котировкам обыкновенной акции оказывает информация о покупках бумаги структурами Михаила Гуцериева. Так, в течении 2017 г. группа «Сафмар» скупила около 2% акций на открытом рынке. В ноябре такой пакет можно было оценить в 22,8 млрд руб. Но в марте 2018 г. в «Сафмар» заявили о продаже пакета.

Однако в мае снова появилась информация о покупке Гуцериевым акций Татнефти, уже в размере 2,85%. Согласно котировкам на момент появления информации, стоимость пакета должна была составить около 30-35 млрд руб.

Вообще говоря, собрать с рынка такой пакет в столь сжатые сроки было очень непросто. Учитывая ликвидность, покупки проходили, скорее всего, именно в обыкновенных бумагах. Возможно, часть покупок была совершена на внебиржевом рынке.

Вывод

В целом позитивная динамика Татнефти на протяжении уже нескольких лет вполне понятна. Финансовые показатели растут, равно как и дивиденды. Менеджмент обещает неплохие перспективы в будущем. Хотя стоит отметить, что эмитент уже достаточно высоко оценен, выше многих конкурентов в секторе. Коэффициент P/E за последние 12 мес. равен 11,77х, EV/EBITDA на уровне 7,1х.

Но аномальным в этой истории выглядит соотношение «обычки» и «префов», особенно учитывая уже порядком различающуюся дивидендную доходность. Таким образом, мы полагаем, что действующие факторы в пользу такого отклонения были временными, а отношение АО/АП в акциях Татнефти будет снижаться до сопоставимых в других акциях 1,2х. Это открывает возможность для хорошей инвестиционной возможности: открытие парного трейда лонг АП против соразмерного шорта АО (или фьючерса на АО).

Константин Карпов

БКС Брокер

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Татнефть-АП VS Татнефть-АО. Привилегированная ставка

Акции Татнефти в последнее время популярны у аналитиков. Неудивительно: бумаги растут и бьют исторические максимумы. БКС изучил актив и пришел к выводу, что сейчас может быть интересен парный трейд: лонг «преф»/шорт обычка. Горизонт 3 мес.

Предлагаем рассмотреть вариант покупки привилегированных акций Татнефти и в это же время продажу фьючерсов на обыкновенные акции Татнефти (TTH8) на соразмерную величину

Татнефть – одна из крупнейших российских нефтяных компаний, международно-признанный вертикально-интегрированный холдинг. В составе производственного комплекса Компании стабильно развиваются нефтегазодобыча, нефтепереработка, нефтехимия, шинный комплекс и сеть АЗС.

Сегодня мы предлагаем рассмотреть идею, в рамках которой будет неважно, куда пойдут акции нефтяной компании. Нам не интересен общий фундаментальный фон и производственные показатели.

Речь идет о стратегии покупки привилегированных акций Татнефти и одновременной продаже фьючерсов на обыкновенные акции Татнефти (TTH8) на соразмерную величину.

Для начала нужно разобраться с вопросом о том, какие акции выгоднее, обыкновенные (АО) или привилегированные (АП).

Обыкновенные акции Татнефти всегда стоили дороже, чем префы. В разные периоды соотношение цен АО/АП очень сильно менялось. После кризиса 2008 года обыкновенные бумаги регулярно стоили в два раза дороже привилегированных. В 2017 году ситуация серьезно поменялась. Дело в том, что размер дивидендов компании вырос более чем в два раза в абсолютном выражении. Учитывая одинаковость выплат для АО и АП, отставание префов начало справедливо сокращаться.

После того как в ноябре стало известно о том, что Татнефть может выплатить дивиденды за 9 месяцев из расчета 27,78 руб. на акцию, спред продолжил стремительно снижаться. В результате в моменте соотношение цены АО/АП вполне оправданно падало до уровня 1,23. Сегодня же оно опять выросло, достигнув 17 января уровня 1,375. Предлагаю рассмотреть вариант со ставкой на повторное снижение этого соотношения.

Ситуация, когда префы стоят дешевле обыкновенных акций, традиционна для российского рынка. Подробнее о разнице в ценах на обыкновенные и привилегированные бумаги можно прочитать в статье: Почему в России привилегированные акции настолько дешевле обыкновенных?

Разница в цене АО и АП может быть обусловлена следующими факторами:

Право голоса. Владельцы префов не имеют права голоса на собраниях акционеров, а соответственно не могут участвовать в принятии существенных решений (за исключением решений, касающихся самих префов). Однако в Татнефти каких-то рисков в этом плане сейчас не просматривается.

Ликвидность. Ликвидность АО и АП существенно отличается. Объем торгов по обыкновенным акциям Татнефти может в 10 и более раз превышать обороты по привилегированным бумагам. Крупные игроки в лице различных фондов чаще всего покупают более ликвидные обыкновенные акции, что и влияет на их ценовую премию.

Дивиденды. В соответствии с уставом, владельцы привилегированных акций Татнефти имеют право на получение ежегодного фиксированного дивиденда, составляющего 100% от номинальной стоимости акций, если иное решение не принято общим собранием акционеров (номинальная стоимость равна 1 руб.). При этом согласно уставу, дивиденды по АП не могут быть ниже выплат по АП. Так что риска роста дивидендов по АО и снижения по АП не существует.

Интерес со стороны иностранных инвесторов. Привилегированные акции Татнефти с не входят в ключевые международные индексы. По этой причине иностранные индексные фонды, инвестирующие в российский рынок, обходят эту бумагу стороной. Кроме того, на АО Татнефти выпущены депозитарные расписки (АДР), торгующиеся на Лондонской бирже, что делает их еще более доступными для иностранного капитала, чем АП.

Таким образом, основной причиной такого ценового разрыва между АО и АП является влияние иностранного капитала и разница в ликвидности.

Считаю наиболее справедливой премией для обыкновенных акций не более 15-20% к стоимости префов. Если премия будет опускаться ниже этого уровня, то выгоднее вкладывать средства в АО, ожидая от них опережающую динамику роста в дальнейшем. Если же соотношение АО/АП достигает уровня 1,30 и выше, то имеет смысл переходить в префы, так как по ним получается более высокая дивидендная доходность, и нет рисков изменения параметров выплат относительно обыкновенных акций.

К тому же фактор дивидендов приобретает более высокую значимость по мере их роста. Совет директоров Татнефти на заседании 6 ноября рекомендовал акционерам утвердить дивиденды по результатам 9 мес. 2017 г. в размере 27,78 руб. на одну привилегированную и обыкновенную акцию. Размер дивидендов составляет 75% от чистой прибыли по РСБУ.

Позже в декабре президент Татарстана Рустам Минниханов сказал, что Татнефть будет придерживаться политики выплат акционерам более половины чистой прибыли при высоких экономических показателях. То есть фактор дивидендов приобретает больший вес, соответственно и спред должен сокращаться из-за чрезмерно большого зазора в дивидендной доходности между АО и АП.

К примеру 27,78 руб., которые были выплачены в декабре, при текущей цене предполагали бы доходность в 5,08% по обычке, а по префам – 6,98%. Разница почти в 2%.

Как уже ранее было сказано, сужение спреда в 2017 году как раз было обусловлено именно тем, что Татнефть начала платить акционерам еще больше, чем раньше. Есть основания считать, что по итогам 2017 года доля прибыли, которая направляется на дивиденды, будет соответствующей, что делает ставку на снижение разницы стоимости бумаг полностью оправданной.

Сейчас соотношение АО/АП находится в районе 1,375. Подобное значение в текущей ситуации мне кажется избыточным. Инвестиционная идея заключается в том, чтобы поймать возврат соотношения к более низкому значению, в частности в район 1,25-1,26. Хотя фундаментально справедливым было бы соотношение еще более низкое, ниже 1,20.

Расширение спреда в начале 2018 года, на мой взгляд, было обусловлено притоком средств нерезидентов на российский рынок. Как известно, иностранный капитал в первую очередь входит в наиболее ликвидные инструменты, которые получают премию, хотя с фундаментальной точки зрения это может быть и не совсем оправданно. Внушительный поток инвестиций в фонды, которые ориентированы на Россию, в начале января привел к расширению спреда, создав элемент рыночной неэффективности.

Ранее точно такую же идею мы предлагали в акциях Сбербанка, но там ставка делалась на снижения спреда с 1,24 до 1,14-1,16.

Предлагаем рассмотреть вариант покупки привилегированных акций Татнефти и в это же время на соразмерную величину продажу фьючерсов на обыкновенные акции Татнефти (TTH8 – мартовский контракт). Рекомендуемая доля идеи в портфеле

Источник https://vsdelke.ru/investoru/prognoz-akciy-tatneft.html

Источник https://bcs-express.ru/novosti-i-analitika/sravnenie-tseny-mezhdu-obychkoi-i-prefom-tatnefti-v-chem-anomaliia

Источник https://invest-idei.ru/idea/tatneft-ap-vs-tatneft-ao-privilegirovannaya-stavka-810