Анализ перспективности «водородных» компаний на примере PLUG POWER Inc.

Шанс есть всегда, задача трейдера, увидеть его, как можно раньше;).

Мы вошли в фазу грандиозной технологической революции в автомобилестроении, сопоставимой с изобретением ДВС (двигателя внутреннего сгорания).

Зададим себе вопрос:

На каком топливе будет работать автомобильная, погрузочная, строительная техника, в развитых странах к 2025 году?

Сегодня, уже для многих, ответ очевиден. Топливо из продуктов переработки органического сырья (нефть, газ), уступит пальму первенства другим источникам энергии и тут вне конкуренции электромобили на аккумуляторах или на водородном топливе.

Оба электромобильных варианта – перспективные, но:

У батареечных есть невыпячиваемые проблемы:

- Вес «батаейки» 400-500 кг, что составляет > 20% веса авто.

- Абсолютно не учитывается стоимость утилизации таких Energizer-ов в стоимости авто.

- Время полной зарядки упёрлось в 30 (тридцать) минут и который год не снижается, не смотря на беспрецедентный «мозговой штурм».

- Стабильность выходных характеристик батареи (ток и напряжение), при разрядке, требует допоборудования, примерно до 150 кг, не учитываемых как вес батареи, что лукавство и искажение истины.

У водородных, на мой взгляд, всё перспективнее, технологичнее и красивее что-ли.

Раскрою мысль через ассоциацию:

В 1982-4 годах, я занимался стендовыми испытаниями высокоскоростных редукторов, для рулей-элеронов «Бурана». Среда будущей эксплуатации – невесомостьперегрузки. Главный конструктор редуктора заставлял приспосабливать агрегат, изготовленный ранее, для эксплуатации в наземных условиях, добиваясь, работоспособности в невесомости, подведением дополнительных вспрысков масла во все точки качения, что в конечном итоге, привело к переусложнению блока и к одноразовости его использования. В это время в соседней лаборатории «тихий гений», обычный конструктор, создал специализированный редуктор, где за счет изменений внутренней геометрии корпуса редуктора, масло в невесомости и при перегрузках, концентрировалось именно там, где необходимо, что сразу упростило конструкцию и подняло работоспособность от одного цикла до не менее двадцати.

Так и в нашем случае с электромобилем, батареечный вариант – решение в лоб, водородный – с большим потенциалом инноваций.

У водородных, потрясающая экологичность — на выхлопе тепло и вода и отсутствие (почти) токсичных отходов от утилизации.

Считаю, за электромобилем на водородном топливе будущее, а не за аккумуляторным.

Конечно, если не будет изобретена супербатарейка, которая станет занимать не более 5% от веса автомобиля, заряжаться за пару минут и давать стабильные выходные характеристики без допоборудования……………. пока такая перспектива не просматривается.

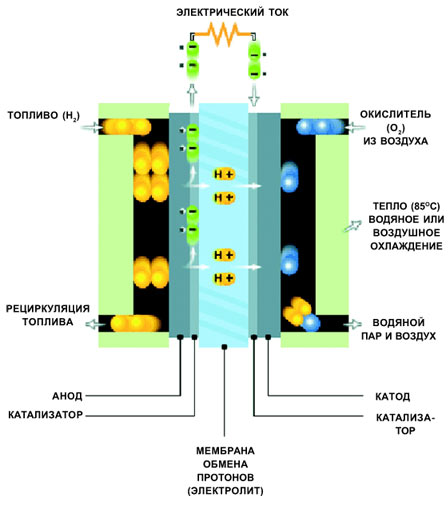

Принципиальная схема водородного источника энергии

Решены главные технические проблемы водородного двигателя/топлива:

- Заправка 3-5 (три-пять) минут, для пробега от 350км.

- Пробег от одной заправки превысил 350 км.

- Катализатор увеличил свой ресурс до 3(трех) лет или выше 150000 км. (благодаря разработкам 3М).

- Стабильные выходные характеристики, за весь цикл заправки.

- Безопасность двигателя и заправки стала сопоставима с ДВС.

- Создана домашняя заправочная станция (совместная разработка Plug Power & Honda|Toyota).

Осталась одна проблема, решение которой СРАЗУ приведет не к кратному, а к экспонентному росту авто на водородном топливе – городская заправочная инфраструктура, а это вопрос для запада решаемый.

Сегодня программа авто на водородном топливе готовится к гигантскому прыжку, о чем со всей убедительностью продемонстрировал, только-что завершившийся автосалон в Китае.

Теперь о главном.

Рассмотрим СЕГОДНЯШНЮЮ перспективу заработать на акциях водородных компаний на примере PLUG POWER Inc.

Немного истории…

Надо отдать должное олигархическому тандему Потанин-Прохоров, они первые, среди наших бизнесменов, «прочухали» гиганскую коммерческую перспективность водородного топлива.

Летом 1996 года приобрели ~35% тогдашнего американского стартапа PLUG POWER Inc., занимавшегося разработками, в области водородной энергетики, за ~250 млн. долларов.

И я думаю, что если-бы не куршавельский, развод «бессмысленный и беспощадный», эти акции до сих пор были-бы в их портфолио.

Но, сослагательного наклонения в бизнесе (да и везде) не существует.

Моя версия «развода»:

Один посчитал себя обделённым и захотел единоличного контроля над никелевыми денежными потоками страны, второй так «заматерел», что половина бизнеса, стала казаться ему уже некоей справедливой оценкой.

Первый начал интриговать …….грязновато, второй такое поведение назвал предательством…… и началась делёжка, в которой PLUG POWER стал, недооцененной обеими сторонами, «разменной монетой».

В итоге, в 2009? году Потанин, кому и достался стартап, продал свою долю за ~40 млн. долларов.

Бизнес по руcски, блин.

После 2009 года акции падали на два порядка, росли почти на два порядка, снова падали на порядок, сейчас неустойчивое равновесие в районе 2-х долларов.

Понятно, что как только в 1996 в стартап PLUG POWER пришли стратегические инвесторы, а американским спекулям стало ясно — быстрого прорыва в водородной технологии не будет, началась агрессивная, я бы сказал ожесточенная игра на понижение, тем более, что стратеги оказались русскимиJ.

Что несомненно повлияло на решение продать пакет после «развода».

Но компания развивалась, сконцентрировав в себе полный цикл: производство водорода – зарядка – создание надежного водородного источника тока.

К концу 2013 года на компанию обратил внимание монстр мировой торговли WALMART.

В 2014 году он заключил стратегическое соглашение с PLUG POWER по которому, за пять лет разработчик обязался переоснастить все логистические центры гиганта электрическими автопогрузчиками на водородном топливе + станция добычи водорода + станция безопасной заправки.

PLUG POWER подписал этот договор, как якорный, с выходом на себестоимость, начиная с 75% выполнения объёма договора. Это дало повод ещё раз сыграть американским спекулям в их «горки»J.

2015 год дал окончательную уверенность, что PLUG POWER перестанет быть убыточной компанией и перейдёт в зону устойчивого прибыльного роста. Почему? Посмотрите какие клиенты подписали долгосрочные контракты в прошлом году:

Nike например, оборудует водородными погрузчиками крупнейший в Америке логистический центр с помещением размером 100 (сто)!! футбольных полей.

Ещё компания вышла на европейский рынок и заключила выгодные контракты с шестью фирмами, лень искать, помню что был крупнейший продуктовый ретейлер Бенилюкса.

За последние два года были заключены договора со следующими компаниями:

Но именно NIKE и HOME DEPOT в прошлом году внесли перелом своими баснословными контрактами!

PLUG POWER на «низком старте», по моему осторожному прогнозу:

В этом году прибыльность и кратный рост (1,5-3);

В течении 5-ти лет рост акций до 50-150 долларов.

Весьма…весьма сладкая тема для трейдера.

Знак ~ означает, что цифра не перепроверена, но автор считает: погрешность не превышает 10%.

Автор владеет акциями PLUG POWER Inc., соответственно имеет личную заинтересованность в их росте. При анализе объективности статьи рекомендуется учитывать данное предупреждение.

Очевидно, к пипсу-интрадею-свингу данная информация не имеет никакого отношения. .

Обзор акций Plug Power. Неоднозначные перспективы у Ведущего поставщика «под ключ» Водородных топливных элементов

Компания может похвастаться передовыми технологиями и высокими темпами роста, которые должны способствовать ее значительному росту в долгосрочной перспективе. Но пока это убыточная компания, которая регулярно проводит доп эмиссию акций

Основные Моменты

- Ведущий поставщик «под ключ» водородных топливных элементов на рынках Северной Америки и Европы

- Компания убыточная

- Рентабельность остается проблемой и в ближайшей перспективе

Plug Power $PLUG предоставляет водородные решения для промышленного сектора и в долгосрочной перспективе работает над расширением применения своей технологии водородных топливных элементов для электромобилей и самолетов

Когда президент США заявляет, что хочет, чтобы к 2030 году 30% автомобилей имели нулевые выбросы. Достигнут ли они этого или нет, такие цели и стремления полностью соответствуют более широкому видению Plug Power. Я не думаю, что кто-то может занять более выгодное положение чем мы.

Энди Марш (Andy Marsh), Хоть и созвучно, но это не Персонаж Южного Парка (там был Рэнди Марш). Это Генеральный Директор (Chief Executive Officer) Plug Power

Выручка Plug Power в основном (более 90%) поступает от сегмента погрузочно-разгрузочных работ, где продаются водородные топливные элементы для использования в вилочных погрузчиках

Ключевые продукты и решения Plug Power:

- GenDrive — система топливных элементов, работающая на водородном топливе, используемая в приводе транспортных средств промышленного назначения

- GenFuel — система подачи, генерации, хранения и распределения жидкого водорода, которая может быть установлена на объекте клиента для дозаправки

- GenSure — решение для использования в качестве резервных генераторов энергии для центров обработки данных и электросетей

- ProGen — технология двигателей на топливных элементах

Plug Power также ориентируется на сегмент тяжелых грузовиков и автобусов, но здесь компании составляют конкуренцию помимо обычных на ископаемом топливе ещё и электромобили с литий-ионными аккумуляторами

Несмотря на то, что многие аналитики высоко оценивают потенциал роста Plug Power (к примеру Citigroup $C называют компанию «центром водородной экономики») у компании достаточно конкурентов и самое главное — Компания на данный момент убыточная

Хотя рост выручки и выглядит впечатляющим, Plug Power несёт убытки и сжигает деньги на протяжении многих лет. Деньги компания берёт за счёт выпуска новых акций. Так количество акций Plug Power выросло с 4,3 млн до 568 млн за 20 лет и так как в прибыль компания пока не выходит, доп эмиссии продолжатся

Основной риск (помимо того что компания много лет убыточная и новые доп эмиссии акций вопрос времени) — это то, что условно водород может проиграть электричеству

Из недавнего отчёта Bloomberg про бум электрогрузовиков (часть которого мы публиковали пару дней назад) данные показывали, что инфраструктура под электромобили на литий-ионных аккумуляторах стремительно растёт и разрыв с инфраструктурой под водород будет только увеличиваться в ближайшие несколько лет (в теории)

В среднем компания растёт хуже индекса широкого рынка S&P 500, если не считать ралли в зелёной энергетике в конце 2020, но после пиков Января 2021, компания потеряла в цене уже более 60%

Из-за значительных инвестиций и рыночного спроса — затраты на зеленые технологии, в том числе и водородные топливные элементы, резко снижаются, что делает их более конкурентоспособными на рынке. Как только (и если) стоимость топливных элементов на водороде будет выгодна, можно ожидать бурный рост стоимости акций

Plug Power vs S&P 500 и график доп эмиссии акции Подготовлено автором на основании отчетов компании и котировок Tradingview.com — https://t.me/RH_Stocks

У водородных топливных элементов есть много проблем, самая большая из которых — стоимость. Использование пока экономически не оправдано.

Другая проблема — инфраструктура для заправки автомобилей, работающих на водороде, еще не создана, инфраструктура для электромобилей тоже нет, но создаётся она намного быстрее. Если хотите вложиться в водород, то возможно Air Products and Chemicals $APD вам будет интересней

Это разбор второй компании из списка 4 компаний которые извлекут выгоду из развития мировой водородной индустрии.

Так же возможно будет интересно прочитать обзор на Air Products and Chemicals $APD Которая так же сильно выиграет от развития транспорта на водороде

Не является индивидуальной инвестиционной рекомендацией советом или идей купить или продать конкретные акции или другие финансовые инструменты

Я частный инвестор, автор телеграмм канала и подкаста «Заработаем» о вложении на фондовом рынке.

Результаты можно посмотреть в моём публичном Портфеле

Основная задача создать стабильный пассивный дивидендный доход. Инвестирую в долгосрок по паре сделок в месяц

Пионер водородной энергетики Plug Power: акции уже можно купить, таргеты зашкаливают

В России запущены торги под тикером PLUG. На рынке США бумага присутствует с конца 1990-х. Пережила фантастический взлет котировок в сотни раз, причем дважды за 20 лет. Посмотрим, что компания представляет собой сейчас.

Чем занимается

Plug Power начинала как производитель электрических погрузчиков, которые успешно поставляла крупным компаниям, включая BMW, Nike и Walmart. Несколько лет назад сменила профиль, сосредоточившись на продаже собственных двигателей для электротранспорта на базе водородных топливных элементов.

В прошлом году на фоне экологического бума в США компания расширила поставки своих моторов за счет производителей грузовиков и внедорожников. С января этого года Plug Power работает в партнерстве с южнокорейской SK Group, одним из лидеров в производстве аккумуляторов. Имеет предварительное соглашение с Renault о комплектации ее электрокаров.

Финансовое положение

Компания в своем новом качестве показывает сильную динамику, частично омраченную неудачными сделками прошлых лет. Выручка за первый квартал 2021 г. выросла на 76% и составила $72 млн. Прибыли нет, но отчасти это связано с исполнением деривативных договоров по контрактам 4-летней давности.

В этом году рынок закладывает выручку около $500 млн против $230 млн в 2019 г. и $170 млн в 2018 г. (предыдущий не показателен из-за выплаты высокой премии контрагенту в виде акций). Можно сказать, что бизнес практически удвоится за два года.

Перспективы акций

Стандартные мультипликаторы ничего не говорят об оценке Plug Power, поскольку все они сбиты переоценкой активов. Даже выручка у компании является аномально отрицательной. Но, если отталкиваться от показателей ликвидности (Quick ratio=26,6), долговой нагрузки (Debt/Equity=0,1) и прогнозам прибыли (+39,3%), то компания определенно в растущем тренде и вне риска банкротства.

Ценовые таргеты в первой половине года резко упали с январских $60–75 за штуку до более пессимистичных мартовских и апрельских $30–35. Тем не менее средние целевые значения остаются гораздо выше рыночной цены бумаги, закладывая потенциал отскока до $45 и выше, то есть на почти на 70%

Стоит отметить, что Plug Power очень волатильна как на длинном, так и на среднем горизонте. На пике роста доткомов в начале 2000-х ее акции поднимались со $160 до $1500 за штуку, а в 2013 г. стоили всего 14 центов. В январе этого года они достигла $66, но уже в мае продавались по $23.

Выводы

Plug Power — представитель молодой и потенциально перспективной электро-водородной отрасли. Основы ее бизнеса достаточно прочны, существенных долгов нет. Портфель крупных заказчиков двигателей и топливных элементов наверняка будет расти в ближайшие годы, и это способно разгонять бумаги в моменте. На среднем горизонте консенсус-прогнозы дают до 70% потенциального роста.

И тем не менее это акции далеко не для всех. По скорости взлета и глубине падения они напоминают фишки, которыми спекулируют на форумах Reddit. Вкладывать в Plug Power ощутимую для себя сумму вряд ли стоит. Риски сопоставимы с вложением в молодые стартапы.

БКС Мир инвестиций

Комментарии

Покупайте ценные бумаги любимых брендов в один клик

Последние новости

Рекомендованные новости

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008– 2022 . ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Источник https://utmagazine.ru/posts/18381-analiz-perspektivnosti-vodorodnyh-kompaniy-na-primere-plug-power-inc

Источник https://vc.ru/finance/281068-obzor-akciy-plug-power-neodnoznachnye-perspektivy-u-vedushchego-postavshchika-pod-klyuch-vodorodnyh-toplivnyh-elementov

Источник https://bcs-express.ru/novosti-i-analitika/pioner-vodorodnoi-energetiki-plug-power-aktsii-uzhe-mozhno-kupit-targety-zashkalivaiut