Оценка инвестиционных проектов: методы, критерии и риски

Для чего нужна оценка эффективности инвестиционного проекта и какие методы существуют для ее проведения? В реальной ситуации проблема инвестирования в тот или иной проект может быть весьма непростой. Исследования зарубежной практики принятия инвестиционных решений показывают, что в большинстве западных компаний применяют несколько методов инвестиционной оценки, и при этом нередко используют их не как немедленное руководство к действию, а как информацию для размышления.

Задачи оценки эффективности инвестиционного проекта

В понятие эффективности инвестиционного проекта обычно вкладывают степень его соответствия целям и интересам участников инвестирования. Для того чтобы определить эту степень и используется оценка, при этом проект может быть оценен сразу по двум показателям:

- его эффективность в целом — общественная (социально-экономическая) и коммерческая (финансовая);

- эффективность участия в проекте — оценка проводится для определения реализуемости проекта и заинтересованности в этом всех участников.

Сама оценка проекта базируется на нескольких основополагающих принципах:

- Рассмотрение и анализ проекта на всех этапах жизненного цикла — от предынвестиционного этапа до завершения проекта.

- Обоснованность прогнозов финансовых потоков для всего расчетного периода.

- Сопоставимость условий сравнения разных проектов для выбора оптимального решения.

- Максимальность и положительность эффекта от реализации проекта.

- Учет временного фактора.

- Учет будущих финансовых затрат и поступлений.

- Учет наиболее существенных последствий от реализации проекта.

- Учет интересов всех участников проекта.

- Оценка влияния инфляции.

- Оценка влияния рисков реализации.

Целью оценки инвестиционных проектов является исчерпывающий ответ на три основных вопроса:

- какова рентабельность инвестиции;

- каковы сроки окупаемости проекта;

- каковы риски проекта.

Грамотно проведенная инвестиционная оценка проекта позволяет:

- оценить реальную потребность в инвестировании и наличие необходимых для этого условий;

- выбрать оптимальные инвестиционные решения;

- выявить факторы, способные оказать влияние на фактические итоги инвестирования и скорректировать их действие;

- оценить приемлемые параметры риска и доходности;

- разработать мероприятия по постинвестиционному мониторингу.

К сведению

Для оценки инвестиционной привлекательности проектов, претендующих на получение господдержки, разработана Методика расчета показателей и применения критериев эффективности региональных инвестиционных проектов, утвержденная приказом Минрегиона РФ от 30 октября 2009 года № 493.

Оценка инвестиционной привлекательности проекта необходима компании в следующих случаях:

- При поиске инвесторов.

- При выборе наиболее эффективных условий кредитования или инвестирования.

- При выборе условий страхования рисков.

Чаще всего наиболее заинтересованным в проведении инвестиционной оценки лицом является сам инвестор.

Выбор одного конкретного инвестиционного проекта в некоторых случаях может себя не окупить. Нередко возникают ситуации, в которых решение о выборе должно приниматься в условиях, когда на рассмотрении имеется несколько проектов. В этом случае оценка применяется:

- для определения эффективности независимых инвестиционных проектов, когда решение о принятии или отклонении одного не влияет на решение о принятии другого;

- для определения эффективности альтернативных или взаимоисключающих друг друга проектов (сравнительная эффективность), когда принятие одного из них автоматически исключает принятие другого.

Существуют методы, которые позволяют делать выводы, расчеты и разработки не только по возможным сценариям развития одного проекта, но и выбирать оптимальный их набор из множества вероятных проектов.

Этапы процедуры

Оценка эффективности инвестиционного проекта состоит из нескольких этапов:

Определение целей и назначения инвестиционного проекта

В общем случае цель инвестиционного проекта заключается в определении общих инвестиционных и производственных издержек, определении привлекательности проекта с точки зрения инвесторов, выявлении финансовой состоятельности компании, оценке риска инвестиций и обосновании целесообразности участия в проекте инвесторов и партнеров.

Анализ издержек

Этот этап состоит из двух групп мероприятий, направленных на анализ как инвестиционных издержек, так и издержек производства, включая их расчет и составление смет, распределение финансирования по стадиям проекта и сравнительный анализ рентабельности.

Оценка эффективности инвестиций

В первой части этапа проводится расчет показателей эффективности проекта в целом, а во второй — анализ эффективности участия в проекте, включающий определение состава участников и выбор схемы финансирования проекта. Первая часть оценки может отражать социальные последствия реализации проекта, а также его финансовые последствия для федерального и регионального бюджетов, в том случае, если они задействованы.

Формирование стратегии финансирования

Подразделяется на несколько подэтапов, включая выявление источников финансирования, состава потенциальных инвесторов, условий их привлечения, обоснование выбора схемы инвестирования, выявление последствий его реализации, расчет сводного потока денег для финансирования всех затрат по проекту.

Результаты оценки инвестиционного проекта отражаются в бизнес-плане.

Показатели оценки эффективности инвестиционного проекта и методы их расчета

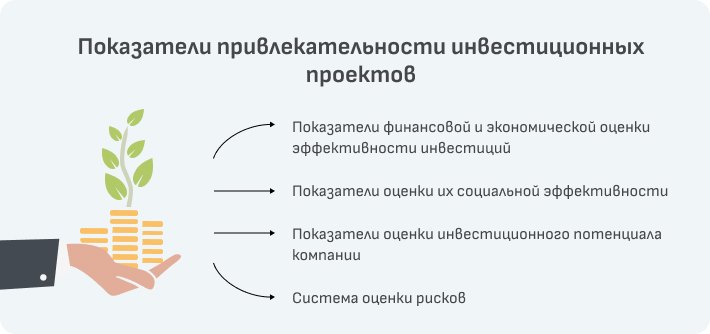

Оценка эффективности инвестиций дается в форме заключения на основе анализа показателей эффективности. На практике существует несколько методов оценки привлекательности инвестиционных проектов, а значит, и несколько основных показателей, представляющих собой некий набор индикаторов. В этот набор входят показатели финансовой и экономической оценки эффективности инвестиций, показатели оценки их социальной эффективности, показатели оценки инвестиционного потенциала компании и система оценки рисков. Каждый метод в основе имеет один и тот же принцип — в результате реализации проекта компания должна получить прибыль, при этом различные показатели дают возможность охарактеризовать инвестиционный проект со всех сторон и отвечают интересам различных групп лиц, участвующих в инвестиции.

На практике обычно применяется две группы методов оценки, с помощью которых и определяются перечисленные показатели.

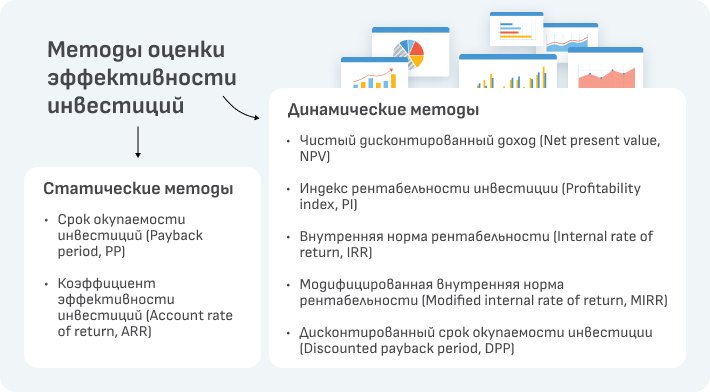

Статические методы оценки

Другое их название — простые или традиционные. В их основе лежит «Типовая методика определения экономической эффективности капитальных вложений», разработанная еще в советское время. Она не потеряла своей актуальности и сегодня, поскольку методы очень просты в исполнении и при этом дают возможность получить наглядную картину эффективности инвестиции, особенно на первом этапе оценочных работ.

Срок окупаемости инвестиций (Payback period, PP).

Это период, за который вновь построенное или модернизированное предприятие способно возместить вложенные в него инвестиции за счет прибыли, получаемой от его хозяйственной деятельности, или то время, которое необходимо, чтобы доходы от эксплуатации стали равны первоначальным инвестициям.

Экономический смыл показателя заключается в определении срока, за который инвестор сможет вернуть вложенный капитал. Срок окупаемости рассчитывается, по формуле, при этом необходимо знание таких показателей, как величина первоначальных инвестиций и ежегодные или ежемесячные поступления, являющиеся результатом реализации проекта.

При расчетах по этому методу оперируют только статическими данными и недисконтированными суммами без учета инфляции, налоговой нагрузки, амортизационных отчислений.

Коэффициент эффективности инвестиций (Account rate of return, ARR).

В планово-централизованной экономике по всем отраслям промышленности были утверждены нормативные коэффициенты капитальных вложений. В условиях рынка за него обычно принимают процентную ставку за долгосрочный банковский кредит. Инвестор, вкладывая свои деньги, рассчитывает получить прибыль на один рубль инвестиций не меньше, чем составляет такая процентная ставка.

Рассчитать ARR можно несколькими способами:

- путем деления среднегодовой прибыли на среднюю величину инвестиций (в процентах);

- путем деления среднегодовой прибыли на среднюю величину инвестиций с учетом остаточной или ликвидационной их стоимости.

Статические методы инвестиционной оценки не лишены и недостатков. Главный из них в том, что они не учитывают фактор времени, а для расчетов берутся несопоставимые величины — сумма инвестиции в текущей стоимости и прибыль в будущей стоимости. Это существенно искажает результаты расчетов, завышая сроки окупаемости и занижая коэффициент эффективности.

Динамические методы

Эта группа методов отличается сложностью и необходимостью учитывать большое количество разных аспектов. Обычно их используют для оценки инвестиционных проектов большой длительности, требующих дополнительных вложений по ходу их реализации.

При использовании динамических методов важной составляющей является поиск ставок дисконтирования, которые позволяют привести доходы и расходы к значениям, приближенным к реальным. Дисконтирование — это процесс пересчета будущей стоимости денежного потока в текущую. При выборе ставки дисконтирования нужно учитывать инфляцию, стоимость всех источников средств для инвестиций и возможные показатели рисков.

Чистый дисконтированный доход (Net present value, NPV).

Этот показатель отражает непосредственное увеличение капитала компании, поэтому для акционеров он является наиболее значимым. Положительное значение NPV является критерием принятия инвестиционного проекта. В том случае, если необходимо сделать выбор из нескольких проектов, предпочтение отдается проекту с большей величиной NPV. Величина чистого дисконтированного дохода рассчитывается как разность дисконтированных денежных потоков расходов и доходов, производимых в процессе реализации проекта за расчетный период. Для расчета необходимо знать величину первоначальных инвестиций, денежный поток от реализации инвестиций в определенный момент времени, шаг расчета (месяц, квартал, год) и ставку дисконтирования.

Отрицательное значение NPV говорит о нецелесообразности принятия решения об инвестировании.

Индекс рентабельности инвестиции (Profitability index, PI).

Под этим показателем понимают отношение текущей стоимости денежного притока к чистой текущей стоимости денежного оттока с учетом первоначальных инвестиций. В расчетной формуле используются такие значения, как инвестиции предприятий, денежный поток предприятия в момент времени, ставка дисконтирования и сальдо накопленного потока.

Если при расчете значение PI больше единицы, то проект следует принять, если меньше — отвергнуть. Критерий имеет значение при выборе проекта из нескольких с одинаковыми показателями NPV, но с разными объемами требуемых вложений.

Внутренняя норма рентабельности (Internal rate of return, IRR),

или внутренняя норма прибыли инвестиций — это значение ставки дисконтирования, при котором NPV проекта равен нулю. Расчет этого коэффициента необходим для того, чтобы определить максимально допустимый уровень расходов по проекту. Например, если проект финансируется за счет кредита от коммерческого банка, то IRR показывает верхнюю границу уровня банковской процентной ставки, превышение которой делает инвестиционный проект убыточным.

Модифицированная внутренняя норма рентабельности (Modified internal rate of return, MIRR)

позволяет устранить недостаток внутренней нормы рентабельности, который может возникнуть в случае неоднократного оттока денежных средств, например, при долгосрочном строительстве объекта недвижимости. Реинвестирование в этом случае проводится по безрисковой ставке, величина которой может быть определена на основе анализа рынка.

Дисконтированный срок окупаемости инвестиции (Discounted payback period, DPP)

не имеет недостатков статического метода расчета срока окупаемости, поскольку учитывает стоимость денег во времени. В случае дисконтирования срок окупаемости увеличивается и проект, приемлемый по критерию PP, может быть неприемлемым по DPP. Определение периода окупаемости носит вспомогательный характер относительно внутренней формы рентабельности или чистой текущей стоимости.

На практике нередко случается, что из-за отсутствия достаточного опыта внутренние специалисты теряются в выборе методик и программного обеспечения для расчета эффективности инвестиционного проекта, неправильно выбирают набор показателей, приоритеты и сами объекты оценки. В результате выводы не всегда учитывают интересы всех участников проекта и порой субъективны. В некоторых случаях для объективной картины может потребоваться дополнительный расчет аналогичных показателей с привлечением независимых экспертов.

Где можно заказать услугу оценки инвестиционного проекта

В ситуациях, когда предприятие теряет позиции на рынке, а прибыль сокращается, происходят изменения в составе акционеров, предстоит приватизация и прочие судьбоносные события, необходимо найти возможности для реализации потенциала фирмы. Кроме того, высшему руководству компании следует сформулировать новые идеи, благодаря которым она сможет не только продолжить устойчивое развитие, но и конкурировать с другими участниками рынка. Обычно за всем этим стоит или этому сопутствует реализация инвестиционных проектов, которые требуют объективной и беспристрастной оценки активов.

Мы обратились для короткого интервью к Денису Предеину, руководителю практики «Управленческий консалтинг» аудиторско-консалтинговой компании КСК групп:

«В основе наших услуг лежит стратегическое консультирование и профессиональная оценка готового бизнеса из любой сферы деятельности, включая банковскую, страховую или инвестиционную, а также оценка эффективности управленческих стратегий. Поскольку очевидно — невозможно успешно руководить компанией без понимания ее рыночной стоимости, как и невозможно снизить риски и достичь целей без реалистичной оценки своих текущих и потенциальных возможностей и четкого понимания того, какие возможности предоставляет рынок в настоящее время и в будущем.

КСК групп готова предоставить заказчикам развернутую информацию, основанную на глубоком анализе, но также мы оказываем услугу экспресс-оценки бизнеса, которая поможет в сжатые сроки принять обоснованное решение по какому-либо направлению хозяйственной деятельности. Сделки по купле-продаже или аренде движимого и недвижимого имущества, вопросы залогового кредитования, страхования, разрешения имущественных споров, налогообложения — всех их предваряет оценка. Сложнее обстоит дело с недвижимым имуществом, рыночная стоимость которого непрерывно изменяется, и нематериальными активами, такими как интеллектуальная собственность. Здесь при оценке необходимо принимать в расчет технологические и эксплуатационные параметры, ценовые прогнозы, конъюнктуру рынка, маркетинговую и экономическую информацию, используя комплексный подход. Авторские права, ноу-хау, научно-исследовательские работы (НИР), научно-исследовательские и опытно-конструкторские разработки (НИОКР), патенты и лицензии, товарные знаки (бренды), деловую репутацию (гудвилл). Они могут составлять существенную долю активов предприятия, иногда — даже системообразующую. Их оценка весьма специфична и требует от оценщика особых навыков. То же можно сказать про оценку доходности и текущей стоимости ценных бумаг…

Методики оценки некоторых активов достаточно сложны, и далеко не все специалисты могут грамотно применить их на практике. В консалтинговых компаниях технологии оценки отработаны долгими годами практики и подкреплены большим личным опытом оценщиков. Именно опыт и играет основную роль в сфере оценки инвестиционных проектов. Так, специалисты КСК групп, одной из крупнейших консалтинговых компаний Москвы, работают в этой области уже более 20 лет. В активе нашей компании более 300 проектов по оценке инвестиций в разных областях бизнеса. КСК группa предлагает свою помощь не только инвесторам, но и тем, кто хочет повысить инвестиционную привлекательность своей компании. Наша новая услуга «Привлечение финансирования» — это оценка инвестиционной привлекательности бизнеса, включающая его комплексный анализ на текущем этапе развития и определение реальных возможностей получения инвестиций.

Чаще всего объективную стратегию инвестиционного развития компании может предложить только независимый консультант, который не имеет личной заинтересованности в деятельности фирмы, и таким консультантом можем стать мы».

Финансовые инвестиции как объект оценки

В общем понимании инвестиции — это все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой создается прибыль (доход) или достигается социальный эффект.

Инвестиции в основном классифицируются по следующим признакам:

объектам вложения (финансовые и реальные);

срокам инвестирования (краткосрочные и долгосрочные);

характеру участия в инвестиционном процессе (прямые и косвенные).

Объекты инвестиционных вложений изобразим на рисунке.

Рис. 12.1. Объекты инвестиционных вложений

Под финансовыми инвестициями понимаются активы, которые имеются в распоряжении корпорации и используются с целью увеличения прибыли (процентов, дивидендов и т.п.), роста стоимости капитала или других выгод для инвестора. Финансовые инвестиции могут быть долгосрочные и краткосрочные.

Основные цели осуществления финансовых инвестиций:

поглощение или получение контроля над предприятием- конкурентом, в т.ч. с целью его ликвидации;

создание интегрированных корпоративных структур (концернов, холдингов);

улучшение финансово—хозяйственных связей с поставщиками сырья (материалов, комплектующих) и потребителями готовой продукции;

диверсификация деятельности и получение доступа к определенному сегменту рынка;

сохранение ликвидных резервов (как правило, текущие финансовые инвестиции).

Оценка целесообразности финансовых инвестиций, методы оценки

При принятии инвестиционных решений сравниваются ожидаемые доходы от вложения средств в данный объект капиталовложений, с доходами от других, альтернативных возможностей инвестирования.

Различают два основных подхода к оценке инвестиций:

статистический анализ: все показатели, характеризующие объект инвестирования, рассматриваются в краткосрочном периоде; при расчетах используются величины, зафиксированные в определенный промежуток времени (факт изменения стоимости денег во времени не учитывается);

динамический анализ: показатели анализируются в динамике, с учетом изменения стоимости денег во времени за ряд периодов.

Методы оценки финансовых инвестиций

Метод дисконтирования Cash-flow, или метод расчета внутренней (потенциальной) стоимости инвестиций.

Целесообразность финансовых инвестиций определяется путем приведения к настоящей стоимости ожидаемых чистых денежных потоков от осуществления инвестиций и сопоставление суммарной величины этих потоков с себестоимостью инвестиций (денежных выплат на приобретение инвестиций). Стоимость инвестиции определяется по следующему алгоритму:

где С0 — стоимость инвестиций;

CF — чистый денежный поток (Cash-flow) от реализации инвестиций;

Eo — себестоимость инвестиций;

г — коэффициент, характеризующий ставку дисконтирования (г = р/100%);

р — ставка дисконтирования (ставка доходности по лучшей (или средней) из альтернативных возможностей вложения средств на рынке; состоит из двух компонентов: фиксированной ставки по безрисковым вложениям и среднерыночной премии за риск);

n — период, в течение которого средства вкладываются в финансовые инвестиции (количество интервалов, за которые начисляются доходы).

Руководствуясь критерием прибыльности, решение относительно инвестиционных вложений может быть принято, если стоимость инвестиций будет не менее нуля (С0> 0). Тогда рентабельность инвестиций равна или превышает ставку рентабельности по альтернативным вложениям на рынке. При наличии многих альтернативных вложений предпочтение отдается тому финансовому инструменту, стоимость которого является наивысшей.

Метод эффективной ставки процента применяется для оценки финансовых вложений с фиксированной ставкой доходности (облигации, привилегированные акции, депозитные сертификаты и т.п.). При этом может использоваться как статистический, так и динамический подход.

По статистическому подходу выгодность инвестиций определяется на основе сравнения эффективной ставки процента по нескольким альтернативным объектам инвестирования. Предпочтение отдается тем инвестициям, которые характеризуются более высокой рентабельностью.

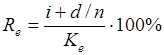

Если погашение инвестиций осуществляется в конце периода и они приобретены с дисконтом, т.е. по цене ниже, чем цена погашения, целесообразно использовать такой алгоритм расчета эффективной ставки процента (R3):

где d — дисконт, выраженный в процентах (Кн-Кэ);

i — фиксированная процентная ставка;

Кэ — курс эмиссии (себестоимость инвестиций), %;

Кн — курс погашения инвестиций, %.

В случае если инвестиции приобретены с премией, т.е. по цене выше, чем цена их погашения, то формула примет следующий вид:

где g — премия, по которой приобретены инвестиции (Кэ-Кн).

Недостатком использования этого метода оценки является то, что он не учитывает фактор изменения стоимости денежных потоков во времени.

Метод определения внутренней нормы доходности, IRR при оценке инвестиций предусматривает расчет относительного показателя — ставки доходности, при которой стоимость инвестиций равна нулю (приведенная стоимость всех денежных расходов на осуществление инвестиций равна приведенной стоимости всех денежных поступлений от этих инвестиций). Эта ставка соответствует минимальной ставке рентабельности, при которой приоритет может предоставляться альтернативным вложениям на рынке.

Согласно этому методу предпочтение должно отдаваться тому объекту инвестиций, внутренняя норма доходности по которым является большей, чем средняя ставка доходности по альтернативным вложениям на рынке капиталов.

Для расчета внутренней нормы доходности в формулу 12.1 вместо С0 подставим ноль, а вместо г — коэффициент, характеризующий внутреннюю ставку доходности (re), поскольку именно при нулевой внутренней стоимости инвестиций их норма доходности равна средней ставке доходности по альтернативным вложениям. Методом предусмотрено, что искомую процентную ставку можно рассчитать на основе сопоставления стоимости инвестиций по двум пробным вариантам ставок дисконтирования (re1, re2), которые подбираются таким образом, что в интервале между re1 и re2 стоимость инвестиций изменяет свое значение с «+» на «-«, и наоборот. Получим алгоритм, который рекомендуется использовать для расчета внутренней нормы доходности.

где Co1; Co2 — внутренняя стоимость инвестиций при различных вариантах ставки дисконтирования.

Если ге > г, то инвестиции в анализируемый объект выгодны.

В практике финансового менеджмента в странах с развитыми рыночными институтами данный метод оценки инвестиций на сегодняшний день является самым распространенным.

Риск изменения процентных ставок и дюрация

Важнейшим инструментом оценки риска изменения процентных ставок и их нейтрализации является расчет показателя дюрации. Дюрация характеризует средневзвешенный период, в течение которого инвестор может амортизировать себестоимость инвестиции, то есть получить начальную сумму финансовых вложений.

Чем ближе этот показатель к плановому периоду вложения средств, тем меньше риск изменения процентных ставок. Например, если значение этого показателя по облигации с нулевым купоном совпадает со сроком их погашения, то в таком случае изменение процентных ставок на рынке фактически не влияет на рыночный курс ценных бумаг.

ОЦЕНКА ЦЕЛЕСООБРАЗНОСТИ ФИНАНСОВЫХ ИНВЕСТИЦИЙ;

Среди многочисленных методов и приемов анализа целесообразности вложений в те или другие объекты финансовых инвестиций выделяют две основные группы методов. Первая предназначена для оценки инвестиций в активы с фиксированной ставкой доходности и определенным сроком их удержания. К таким объектам инвестирования относятся вложения в облигации с фиксированным процентом, привилегированные акции, депозитные сертификаты, векселя и т.п.. Вторая группа методов предназначена для оценки финансовых вложений с четко неопределенной нормой прибыльности и сроками инвестирования, которыми являются прежде всего инвестиции в акции, другие виды корпоративных прав.

Первая группа методов. Оценка целесообразности вложений в инвестиции с фиксированной ставкой доходности

1.1.) Метод дисконтирования Сash-Flow

Метод дисконтирования Сash-Flow называют также методом расчета внутренней (потенциальной) стоимости инвестиции. В случае использования этого метода соответствующие инвестиционные решения принимаются на основе сравнения абсолютных величин: настоящей стоимости входящих и исходящих денежных потоков, которые являются следствием инвестиционных вложений. При этом ставка дисконтирования, которая применяется при расчетах настоящей стоимости, является заданной и отвечает ставке доходности по возможным альтернативным вложениям.

Целесообразность финансовых инвестиций в отдельные объекты определяется путем приведения к настоящей стоимости ожидаемых чистых денежных потоков (Сash-Flow) от осуществления инвестиций и сопоставление суммарной величины этих потоков с себестоимостью инвестиций (денежных выплат на приобретение инвестиции). Стоимость инвестиции определяется по такому алгоритму:

где Со — стоимость инвестиции; СF — чистый денежный поток (Сash-Flow) от осуществления инвестиции; Ео — себестоимость инвестиции; r — коэффициент, который характеризует ставку дисконтирования (r = p / 100%); р — ставка дисконтирования (ставка доходности по наилучшей (или средней) из альтернативных возможностей вложения средств на рынке); состоит из двух компонент: фиксированной ставки по безрисковым вложениями и среднерыночной премии за риск; n — период, на протяжении которого средства вкладываются в финансовые инвестиции (количество интервалов, за которые начисляются доходы).

Если руководствоваться критерием прибыльности, решение относительно инвестиционных вложений может быть принято, если стоимость инвестиции будет не меньше нуля (Со > 0). В таком случае рентабельность финансовых инвестиций будет равняться или будет превышать ставку рентабельности по альтернативным вложениям на рынке. В случае наличия многих альтернативных вложений преимущество отдается финансовому инструменту, стоимость которого выше.

Охарактеризованный метод оценки инвестиций является универсальным и может использоваться как для оценки финансовых, так и реальных инвестиций. Вместе с тем его применение является проблематичным в случае осложнений с прогнозированием будущих денежных потоков от инвестиций и в случае неопределенности сроков, на которые вкладываются средства. При наличии инфляционных ожиданий приведенные расчеты следует скорректировать на прогнозный уровень инфляции, в частности номинальную ставку доходности в плановом периоде следует привести к реальной (с учетом индекса инфляции).

1.2) Метод эффективной ставки процента

Расчет эффективной ставки процента осуществляется как при оценке целесообразности инвестиций, так и при определении их стоимости для отображения в финансовом учете. При этом применяют разные концепции расчета эффективной ставки.

Эффективная ставка процента по финансовым инвестициям — это реальная ставка доходности (рентабельность) инвестиционных вложений за определенный период. Этот показатель характеризует рентабельность инвестиционных вложений, рассчитывается как отношение годового процента по вложениям (скорректированного на среднегодовую сумму дисконта (+) или премии (-) к величине вложений (себестоимости инвестиций) .

Метод эффективной ставки процента применяется для оценки финансовых вложений с фиксированной ставкой доходности (облигации, привилегированные акции, депозитные сертификаты и т.п.). При этом может использоваться как статический, так и динамический подход.

При статическом подходе выгодность инвестиций определяется на основе сравнения эффективной ставки процента по нескольким альтернативными объектами инвестирования. Преимущество отдается тем инвестициям, которые характеризуются более высокой рентабельностью.

Если погашение инвестиций осуществляется в конце периода и они приобретенные с дисконтом, т.е. по цене, ниже, чем цена погашения, то инвесторам целесообразно использовать такой алгоритм расчета эффективной ставки процента (Rе):

где d- дисконт, выраженный в процентах (Кн — Ке); i — фиксированная процентная ставка; Ке — курс эмиссии (себестоимость инвестиций), %; Кн — курс погашения инвестиций, %. В случае, если финансовые инвестиции приобретенные с премией, т.е. по цене, выше, чем цена их погашения, то формула приобретет такой вид:

где g — премия, с которой приобретенные инвестиции (Ке — Кн).

Конечно, в случае необходимости в указанных формулах могут использоваться не только относительные, а и абсолютные величины.

1.3) Метод определения внутренней нормы прибыльности

при оценке инвестиций предусматривает расчет относительного показателя — ставки доходности, при которой стоимость инвестиции равняется нулю (настоящая стоимость всех денежных расходов на осуществление инвестиции равняется настоящей стоимости всех денежных поступлений от этой инвестиции). Эта ставка отвечает минимальной ставке рентабельности, по которой приоритет может предоставляться альтернативным вложениям на рынке.

Правило принятия инвестиционных решений по этому методу формулируется таким образом: преимущество должно отдаваться тому объекту инвестиций, внутренняя норма прибыльности по которому больше, чем средняя ставка доходности по альтернативным вложениям на рынке капиталов.

Для расчета внутренней нормы прибыльности используется формула:

где re— коэффициент, который характеризует внутреннюю ставку доходности;

re1 и re2 — два пробных варианта ставок дисконтирования, которые подбираются таким образом, что в интервале между re1 и re2 стоимость инвестиции изменяет свое значение с «+» на «-«, и наоборот;

Со1 и Со2 — внутренняя стоимость инвестиции при разных вариантах ставки дисконтирования.

Если re— > r, то инвестиции в анализируемый объект выгодны.

При наличии нескольких альтернативных объектов инвестирования преимущество отдается тому, внутренняя ставка процента по которому выше.

1.4) Риск изменения процентных ставок

Период, на который инвестор планирует вложить средства в ценные бумаги, не всегда совпадает с периодом обращения этих ценных бумаг. В таком случае инвестиционные вложения реализуются по рыночному курсу. Этот курс в значительной мере зависит от процентных ставок на рынке капиталов. Если они возрастают, курс ценных бумаг с фиксированной номинальной ставкой процента падает, и наоборот. Значит, в случае изменения процентных ставок на рынке капиталов инвестор, который осуществил финансовые вложения в ценные бумаги с фиксированной ставкой доходности, несет риск курсовых потерь.

Важнейшим инструментом оценки риска изменения процентных ставок и его нейтрализации является расчет показателя дюрации. Дюрация характеризует средневзвешенный период, на протяжении которого инвестор может амортизировать себестоимость инвестиции, т.е. получить начальную сумму финансовых вложений. Благодаря показателю дюрации инвестор может получить информацию о среднем сроке, на протяжении которого средства будут заморожены в том или другом объекте инвестиций. Дюрация рассчитывается:

где — показатель дюрации (количество периодов); — порядковый номер периода осуществления платежа ( ); — чистый денежный поток от инвестиции в периоде ; — коэффициент, который характеризует рыночную ставку дисконта по аналогичным финансовыми вложениям.

Чем ближе показатель дюрации к плановому периоду вкладывания средств, тем меньше риск изменения процентных ставок. Понятно, что чем выше эффективная ставка процента по инвестициям и интенсивнее денежные потоки от ее осуществления (раньше и чаще будут осуществляться платежи), тем ниже будет показатель дюрации, и наоборот. Стратегия управления рисками изменения процентных ставок должна быть построена таким образом, чтобы общая величина дюрации инвестиционного портфеля совпадала с плановым периодом, на который инвестор планирует вкладывать средства. В таком случае риск изменения процентных ставок нейтрализуется.

При использовании показателя дюрации как фактора принятия инвестиционных решений следует иметь в виду, что он не учитывает накладные затраты, связанные с инвестиционными вложениями.

Оценка целесообразности финансовых инвестиций в корпоративные права

Долгосрочное инвестирование средств субъектов хозяйствования в корпоративные права других предприятий осуществляется преимущественно с целью поглощения этих предприятий, приобретения контроля над ними, получения доступа к определенному сегменту рынка, создания интегрированных корпоративных структур (концернов, холдингов и т.п.). Реже предприятия вкладывают средства в акции, доли других предприятий на долгосрочный период с целью получения прибыли в виде дивидендов. Это обусловлено тем, что привлеченный предприятием капитал целесообразно вкладывать именно в развитие предприятия, т.е. в реальные инвестиции.

Исходя из главной задачи текущего финансового инвестирования — прибыльное вложение временно свободных средств и создание ликвидных резервов, краткосрочное инвестирование средств в корпоративные права осуществляется преимущественно в акции, поскольку этот финансовый инструмент является наиболее мобильным. Задача финансиста заключается в том, чтобы выбрать акции эмитента, являющиеся наиболее удобным объектом инвестирования с точки зрения ликвидности, прибыльности и накладных затрат.

Решение относительно приобретения акций следует принимать, проведя их предварительный технический и фундаментальный анализ.

Фундаментальный анализ акций

Решение относительно вложения средств в те или другие корпоративные права может приниматься на основе результатов фундаментального анализа. Согласно этому методу оценки финансовых инвестиций их рыночный курс определяется внутренней стоимостью предприятия и его корпоративных прав.

Задачей фундаментального анализа является определение реальной внутренней стоимости акций. Если эта стоимость превышает их рыночную цену, то курс акций является заниженным, а значит, в них можно вкладывать средства. Наоборот, если внутренняя стоимость акций ниже рыночной цены, то их курс завышен, а значит, инвестиции в такие корпоративные права делать не следует.

Для расчета внутренней (объективной) стоимости корпоративных прав (акций), относительно которой колеблется их рыночный курс, следует проанализировать целый ряд количественных и качественных факторов, которые характеризуют финансово-хозяйственную деятельность эмитента. К основным количественным факторам, влияющим на внутреннюю стоимость акций, относятся:

— нынешние и потенциальные показатели прибыльности;

— величина и структура затрат;

— уровень дивидендных выплат и т.п..

Среди качественных факторов, которые определяют стоимость предприятия в целом и его корпоративных прав в частности, выделяют:

— способность к инновациям;

— ситуация на рынке и перспективы продуктовой программы и т.п..

Так же, как и при оценке инвестиций с фиксированной ставкой доходности, в процессе фундаментального анализа акций рассчитываются статические и динамические показатели.

Среди многочисленных статических финансовых показателей, которые характеризуют внутреннюю стоимость корпоративных прав, для анализа акций в основном используют:

— балансовый курс корпоративных прав;

— чистую прибыль, которая приходится на одну простую акцию;

— дивиденды на одну простую акцию;

— отношение рыночного курса к чистой прибыли на одну акцию

— отношение рыночного курса акций к показателю Cash-Flow на одну акцию

Принятие решений относительно целесообразности инвестирования средств осуществляется на основе сравнения указанных статических показателей по разным возможным объектам инвестирования, а также за ряд прошлых периодов.

Оценка акций на основе анализа отдельных показателей не нуждается в применении сложных финансово-математических расчетов и значительных затрат времени. Однако инвестиционные решения должны приниматься с учетом значения не одного, а комплекса показателей. Оценка целесообразности инвестиций в акции на основе объединения многих комбинированных показателей осуществляется в процессе статистического регрессионного анализа

Значительное количество моделей оценки стоимости акций, которые применяются в процессе фундаментального анализа, базируются на концепции настоящей стоимости будущих денежных потоков. Согласно этой концепции, курс акции определяется ее внутренней (потенциальной) стоимостью, которая, в свою очередь, рассчитывается приведением к настоящей стоимости всех будущих доходов инвестора, принесенных этой акцией (доходы могут быть в виде дивидендов, прироста курсовой стоимости акций и цены преобладающих прав на приобретение дополнительных акций).

При вложении средств в акции на определенный период их внутренняя стоимость может быть рассчитана по такому алгоритму:

где Ко — настоящая (внутренняя) стоимость акции; — чистый денежный поток, генерированный акцией в определенном периоде ; — цена, по которой акция может быть реализована в плановом периоде ; — коэффициент, который характеризует ставку дисконтирования; — период, в котором погашается финансовая инвестиция.

В случае, если средства инвестируются в акции на неопределенно продолжительный период ( ), то настоящая стоимость денежных средств, которые могут быть получены в результате продажи акции, существенно не влияет на ее внутреннюю стоимость. В таком случае применяется следующий алгоритм расчета внутренней стоимости акций:

Если средства вкладываются в акции на неопределенный период ( ) и эмитент проводит политику выплаты стабильных доходов (дивидендов), т.е.

, то расчет внутренней стоимости акций в рамках фундаментального анализа осуществляют по такой формуле:

Проблематика практического использования приведенных формул состоит в точности прогнозирования денежных доходов и правильности определения ставки дисконтирования.

Технический анализ акций

Технический анализ акций основывается на изучении тенденций развития рыночного курса ценных бумаг на основе построения графиков и таблиц, которые характеризуют динамику ценообразования акций в предыдущих периодах. Благодаря построению кривых развития курсовой стоимости, анализа рыночных индексов и рейтингов финансовые аналитики делают прогнозы относительно будущего курса акций и определяют наиболее благоприятные промежутки времени для их купли-продажи с точки зрения возможностей получения прибыли в виде курсовых разностей. Базовая концепция технического анализа звучит таким образом: существует некоторый образец, по которому происходило развитие курса акций в прошлом, значит и будущая динамика курса также будет построена по упомянутому образцу.

В процессе технического анализа финансисты, как правило, не делают акцент на внутренние факторы, которые влияют на курс акций, в частности показатели внутренней стоимости предприятия, структуру его капитала, позиции на рынке, производственную программу и т.п. Основным источником аналитической информации при этом является информация, которая генерируется рынком ценных бумаг. На рыночный курс акций, кроме информации о финансово-хозяйственной деятельности предприятия, влияет целый ряд внешних факторов, в частности политические, психологические, спекулятивные, общеэкономические и др.

Различают две основные группы методов и приемов технического анализа. Первая группа исследует базовые тенденции на фондовом рынке или отдельном его сегменте (анализ фондового индекса или индекса активности в разрезе отдельных областей). Вторая группа предназначена для анализа тенденций развития рыночного курса акций отдельного эмитента.

Графическое изображение динамики курса отдельной акции, фондового индекса отдельной области или рынка в целом считается важнейшим инструментом технического анализа.

Первым шагом в ходе технического анализа акций является оценка ситуации на фондовом рынке в целом. Инвестор должен выяснить, на какой стадии находится рынок: рост, падение или в состоянии нейтральной фазы. Выводы относительно ситуации на рынке делаются на основе оценки тренда (тенденции к падению или росту) и циклических колебаний курсовой стоимости. Для этого используют разные статистические методы, наиболее распространенным среди которых является построение динамического ряда скользящих средних. Сигналом к вложению средств в фондовые инструменты является начало фазы роста фондового индекса. Для получения прибыли в виде курсовых разностей следует раньше времени продать акции. Именно поэтому важным элементом технического анализа является правильное определение сроков падения деловой активности.

Для оценки развития курсовой стоимости отдельной акции применяют графический трендовый анализ. Трендовый анализ отдельной акции построен на гипотезе, что графически определенный тренд сохраняется на протяжении определенного времени. Значит, на протяжении этого времени курс акций имеет тенденцию к движению в определенном направлении. В случае, если текущий курс акций «прорывает» линию тренда, то это является свидетельством возможного изменения тенденций на рынке, что, в свою очередь, сигнализирует о:

а) целесообразности инвестирования средств в акции — если курс акции пересекает ниспадающую линию тренда в сторону увеличения и это сопровождается ростом объема торгов;

б) целесообразности продажи акций — если текущий курс пересекает возрастающую линию тренда в сторону уменьшения, что сопровождается ростом оборота.

На практике возможна ситуация, когда продолжительное время курс акций, несмотря на существенные колебания, не превышает определенной верхней (так называемой линии сопротивления) и нижней границы (линии поддержки). Этот феномен объясняется психологическими мотивами участников рынка. Курс может выйти за пределы указанных линий в случае осуществления определенных операций биржевыми спекулянтами, появления благоприятных (или неблагоприятных) новостей, которые касаются объекта инвестирования. Кроме охарактеризованных приемов технического анализа, в теории и практике можно встретить и другие подходы. Вместе с тем финансист должен понимать, что ни один метод не дает возможности со стопроцентной точностью спрогнозировать будущий курс акций.

С целью выбора оптимальной стратегии в области финансовых вложений в акции на практике следует объединять результаты фундаментального и технического анализа. Применив приемы фундаментального анализа, можно выбрать наиболее привлекательный объект инвестирования, а квалифицированно проведя технический анализ, разработать рекомендации относительно промежутков времени, на протяжении которых средства следует вкладывать, и когда необходимо осуществлять дезинвестиции.

Методы и оценка финансовых инвестиций

Главная > Контрольная работа >Банковское дело

Предмет Инвестиционная стратегия

Регистрационный номер на кафедре_________________

Работа поступила на кафедру_______________________

1.Методы и оценка финансовых инвестиций………………………….3

2.Разработка инвестиционной стратегии организации и оценка ее ре-

1.Методы и оценка финансовых инвестиций.

Как известно, важнейшее свойство капитала состоит в возможности приносить прибыль его владельцу. Долгосрочное вложение капитала, или инвестирование — одна из форм использования такой возможности.Суть инвестирования, с точки зрения инвестора (владельца капитала), заключается в отказе от получения прибыли «сегодня» во имя прибыли «завтра». Инвестирование аналогично предоставлению ссуды банком.Соответственно, для принятия решения о долгосрочном вложении капитала необходимо располагать информацией, в той или иной степени подтверждающей два основополагающих предположения:

вложенные средства должны быть полностью возвращены;

прибыль, полученная в результате данной операции, должна компенсировать временный отказ от использования средств, а также риск, возникающий в силу неопределенности конечного результата.

Таким образом, проблема принятия решения об инвестициях состоит в оценке плана предполагаемого развития событий с точки зрения того, насколько содержание плана и вероятные последствия его осуществления соответствуют ожидаемому результату. В самом общем смысле, инвестиционным проектом называется план вложения капитала с целью последующего получения прибыли. Формы и содержание инвестиционных проектов могут быть самыми разнообразными: от плана строительства нового предприятия до оценки целесообразности приобретения недвижимого имущества. Однако, всегда присутствует задержка между моментом начала инвестирования и моментом, когда инвестиции начинают приносить прибыль.

По смыслу, оценка инвестиционного проекта заключается в представлении информации инвестору для принятия решения инвестировать (или не инвестировать) данный проект. Особую роль при этом играет финансово-экономическая оценка. Среди многообразия существующих критериев оценки инвестиционных проектов рассмотрим два основных. Их можно обозначить как финансовая оценка и экономическая оценка. Оба подхода взаимодополняют друг друга. Финансовая оценка заключается в анализе ликвидности или платежеспособности проекта в ходе его реализации, иначе анализ коэффициентов финансовой оценки проекта, полученных из отчетов о прибыли, движении денежных средств и баланса в целом. В экономической оценке проекта главное — это потенциальная способность проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Услуги по оценке инвестиционных проектов включают в себя:

— оценка инвестиционных проектов в форматах международных финансовых институтов;

— разработка сбалансированных в интересах инвесторов программ финансирования;

— анализ и распределение рисков, связанных с реализацией проекта;

— оценка финансовой жизнеспособности предприятий, представивших инвестиционные проекты;

— разработка финансово-экономических аспектов бизнес планов;

-содействие в привлечении средств финансовых институтов.

Методы оценки инвестиций

1)Методы, основанные на применении дисконтирования:

а) метод определения чистой текущей стоимости NPV;

б) метод расчета индекса прибыльности IP;

в) метод расчета внутренней нормы рентабельности IRR;

г) расчет дисконтированного срока окупаемости;

2) методы, не использующие дисконтирование.

В целом методы дисконтирования более совершенны, чем традиционные: они отражают законы рынка капитала, позволяя оценить упущенную выгоду от выбора конкретного способа использования ресурсов, то есть экономическую стоимость ресурсов. Однако в чистом виде эти критерии могут использоваться только в условиях совершенного рынка. Для анализа инвестиций в условиях неопределенности, неполной информации и т.д., требуется модифицировать критерии. Основная проблема при использовании критериев дисконтирования денежных потоков — это выбор ставки дисконтирования.

Наиболее распространенными ставками дисконтирования являются: средневзвешенная стоимость капитала, процент по заемному капиталу, ставка по безопасным вложениям и др.

Оценка эффективности инвестиций.

Эффективностью называют степень достижения наилучших результатов при наименьших затратах. Эффективность инвестиционного проекта рассматривается как категория, отражающая соответствие инвестиционного проекта целям и интересам его участников. Для разных участников проекта его эффективность может быть различной. Финансово успешный проект в целом, может в то же время быть неэффективным для его участников.

Эффективность участия в проекте собственного капитала некоторого участника определяется по соотношению его собственного капитала, вложенного в проект, и капитала, полученного им за счет реализации проекта и остающегося в его распоряжении после компенсации собственных издержек и расплаты с кредиторами, государством и пр. Объем собственных средств участника, вкладываемых в проект, определяется как разность между объемом всех средств, вкладываемых им в проект, и объемом средств, привлеченных для этой цели. Объем собственных средств, вкладываемых в проект на каждом шаге, определяется как разность между всеми средствами, которые должны на этом шаге быть вложены в проект, и объемом взятого на этом шаге займа.

Эффективность инвестиционного проекта может оцениваться как количественными так и качественными характеристиками. Среди различных показателей эффективности весьма важную роль играют показатели эффекта. Эффект – категория, характеризующая превышение результатов реализации проекта над затратами на нее за определенный период времени. Рекомендуется оценивать следующие виды эффективности:

1) эффективность проекта в целом;

2) эффективность участия в проекте.

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования. Показатели эффективности участия в проекте определяются как техническими, технологическими и организационными решениями проекта, так и схемой его финансирования. Анализ эффективности инвестиционных проектов базируется на следующих основных принципах, применяемых к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей:

а) исследование проекта в течение всего его жизненного цикла – расчётного периода от проведения пред-инвестиционных исследований до прекращения проекта;

б) моделирование потоков продукции, ресурсов, денежных средств;

в) приведение разновременных доходов и расходов к условиям в начальном периоде;

г) сопоставление ожидаемых совокупных результатов и затрат с ориентацией на достижение требуемой нормы доходности на капитал;

д) использование текущих, базисных, прогнозных и приведённых к сопоставимому виду цен.

Анализ эффективности альтернативных проектов и выбор лучшего из них производится с использованием отмеченных ранее показателей, включая:

а) потребность в финансировании;

в) чистый дисконтированный доход;

г) индекс доходности инвестиций;

д) индекс доходности дисконтированных инвестиций;

е) внутренняя норма доходности;

ж) срок окупаемости инвестиций.

В управленческом анализе, не регламентируемом государством, руководство вправе выбирать по своему усмотрению наиболее приемлемые показатели эффективности инвестиций из интересов фирмы для конкретных хозяйственных условий. Как правило, нельзя отбирать среди альтернативных проектов наиболее эффективный по наилучшему значению таких показателей, как внутренняя норма доходности, индекс доходности инвестиций, срок окупаемости и т.д. Выбранное решение может не совпадать с наилучшим по критерию максимума чистого дисконтированного дохода. Поэтому расчет всех этих показателей необходим не столько для выбора наиболее эффективного проекта, сколько для его анализа: если один или несколько из вышеуказанных показателей принимают значения, не характерные для проектов данного типа, свидетельствующие о неустойчивости проекта или выходящие за границы приемлемости, то необходимо понять и разъяснить в проектных материалах причины этих отклонений либо скорректировать исходную информацию и уточнить выбор наилучшей альтернативы.

Расчеты эффективности могут выполняться в текущих или в прогнозных ценах. На начальных стадиях разработки проекта можно проводить расчеты в текущих ценах. Расчет эффективности проекта в целом рекомендуется производить как в текущих, так и в прогнозных ценах. При разработке схемы финансирования и оценке эффективности участия в инвестиционном проекте рекомендуется использовать только прогнозные цены.

Оценка инвестиций: методы оценки и показатели эффективности

Чтобы объективно оценить инвестиции, инвестор опирается на показатели эффективности инвестиций.

Классификация и виды показателей для оценки инвестиций

При принятии решения по инвестированию денежных средств проект оценивается по ряду показателей:

- чистая приведенная стоимость (NPV)

- индекс доходности (PI)

- индекс дисконтирования (DPI)

- период окупаемости вложений (PP)

- норма доходности (IRR)

- коэффициент эффективности (ARR)

- внутренняя норма рентабельности (MIRR)

Чистая приведенная стоимость

Инвестор ставит задачу получить максимальную прибыль от финансовых вложений. Поэтому показатель чистой стоимости проекта инвестирования является ключевым.

Он показывает количество средств, заработанных за время существования инвестиционного проекта. Чистая стоимость отражает динамику и характер денежных потоков, которые принесут вложения.

Индекс доходности

Это отношение дисконтированного дохода к размеру инвестируемого капитала. В других источниках его можно встретить под названиями “индекс рентабельности инвестиций” или “прибыльности инвестиционного проекта”.

Сложность вычисления данного индекса в том, что правильно оценить денежные поступления и ставки дисконтирования – не простая задача.

На уровень будущих денежных потоков влияют несколько факторов:

- соотношение предложения и спроса.

- ключевая ставка ЦБ.

- динамика цен на сырье.

- маркетинговая стратегия.

Индекс дисконтирования

В других источниках его можно встретить под названием “индекс доходности”. Это валовые доходы от производственных вложений. Впоследствии они делятся на дисконтированный инвестиционный расход.

Данный индекс редко применяется на практике, так как многие инвесторы не знают, как его применять.

Срок окупаемости вложений

Данный индекс показывает время, за которое вложения принесут достаточно финансов, чтобы окупить инвестиционные расходы.

Это достаточно популярный показатель для оценки инвестиций. Его популярность обоснована тем, что это наиболее доступный способ для понимания, за сколько времени организация возместит затраты.

Показатель с высокой точностью помогает планировать вложения даже там, где недостаточно устойчивая финансовая система.

Норма доходности

Представляет собой сумму, обеспечивающая отсутствие убытков. Иными словами – это процентная ставка, разница которой между притоком и оттоком финансов равняется нулю.

Показатель имеет четкий экономический смысл. В рамках оценка инвестиций он показывает возможную прибыльность, также с его помощью можно рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый показатель не дисконтирует показатель дохода. Доход будет рассматриваться коэффициентом чистой прибыли.

Данный коэффициент рассчитывается просто. Достаточно поделить среднегодовой доход на средний размер вложений. Найденный размер вложений получается, если исходную сумму вложений поделить на два с условием, что когда инвестиционный проект завершится, все произведенные затраты будут списаны.

Данный показатель часто применяется инвесторами, желающими оценить инвестиции.

Внутренняя ставка

Описываемый показатель дает понимание, насколько эффективен инвестиционный проект. В нем извлекаемся прибыль каждый год должна реинвестироваться по ставке стоимости совокупного капитала объекта инвестирования.

Использование внутренней ставки вместо нормы доходности уменьшает эффект от вложений. Не очень прибыльные вложения или норма реинвестиции будут лучше смотреться при использовании внутренней ставки. В первом случае доходы будут ощутимее, чем во втором. Выгодные вложения, для которых норма норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки инвестиций

Без методов оценки эффективности инвестиций нельзя успешно осуществить вложение. Разработанные методики помогают отследить реальную эффективность использования инвестируемого капитала.

Методика разработки финансовой структуры – скачать

Часто выделяют четыре группы методов оценки инвестиций:

- В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

- Статистические методы, которые применяются при краткосрочном характере инвест проектов.

- Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности вложений с учетом временной стоимости денег.

- Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Также существуют 3 разновидности оценки эффективности инвестиций:

- Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

- Бюджетная оценка эффективности произведенных вложений показывает финансовые результаты для бюджетов разного уровня.

- Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

У нас на эту тему есть мастер-класс, ориентированный на собственников и руководителей, но также будет полезен всем, кто хочет научиться анализировать вложения – «Окупаются ли ваши инвестиции в развитие? Считаем и анализируем». Мастер-класс платный, стоимость указана в описании.

Источник https://www.kp.ru/guide/otsenka-investitsionnykh-proektov.html

Источник https://invest-4you.ru/investitsii/finansovye-investitsii-kak-obekt-otsenki/

Источник https://blog.iteam.ru/ocenka-investicij/