Оценка инвестиционных рисков — Инвестиционный проект как объект анализа

Инвестиционный проект — это основной документ, определяющий необходимость реальных инвестиций и излагающий в общепринятой последовательности разделов основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Основой инвестиционной деятельности предприятия являются реальные инвестиции. На большинстве предприятий реальные инвестиции являются единственным направлением инвестиционной деятельности в современных условиях. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора его наиболее эффективных форм.

Осуществление реальных инвестиций характеризуется рядом особенностей, наиболее важными из которых являются:

- реальные инвестиции являются основной формой реализации стратегии экономического развития предприятия. Главная цель этого развития обеспечивается реализацией высокоэффективных реальных инвестиционных проектов, а процесс стратегического развития предприятия есть не что иное, как серия этих инвестиционных проектов, которые своевременно реализуются. Именно такая форма инвестирования позволяет компании успешно выходить на новые товарные и региональные рынки, обеспечивая постоянный рост рыночной стоимости.

- реальные инвестиции тесно связаны с производственной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента выпускаемой продукции и повышения ее качества, снижения текущих производственных затрат обычно решаются в результате реальных инвестиций. Параметры будущего производственного процесса, возможное увеличение объемов производства, в свою очередь, во многом зависят от реальных инвестиционных проектов предприятия.

- реальные инвестиции, как правило, предлагают более высокую доходность, чем финансовые инвестиции. Такая возможность получить более высокую прибыль является одним из стимулов для предпринимательской деятельности в реальном секторе экономики.

- реализованные инвестиции обеспечивают компании стабильный чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит компании прибыли.

- реальные инвестиции подвержены высокому риску устаревания. Этот риск сопровождает инвестиционную деятельность как на этапе реализации реальных инвестиционных проектов, так и на этапе их эксплуатации после инвестирования. Быстрый технологический прогресс сформировал тенденцию к увеличению этого риска в процессе реального инвестирования.

- реальные инвестиции имеют высокую степень защиты от инфляции. Опыт показывает, что в инфляционной экономике темп роста цен на многие объекты реального инвестирования не только равен темпу инфляции, но во многих случаях даже превышает его, реализуя возбужденный инфляцией спрос предпринимателей на материализованные объекты предпринимательской деятельности.

- реальные инвестиции являются наименее ликвидными. Это связано с узкой направленностью большинства форм этих инвестиций, которые в незавершенном виде имеют мало альтернативного экономического применения. В этом контексте крайне сложно компенсировать в финансовом выражении неправильные управленческие решения, связанные с инициацией реальных инвестиций.

Реальные инвестиции осуществляются компаниями в различных формах, наиболее важными из которых являются:

- приобретение целостных комплексов недвижимости. Это инвестиционная мера крупных компаний, которая позволяет отраслевую, товарную или региональную диверсификацию их деятельности. Такая форма реальных инвестиций обычно обеспечивает «эффект синергии», то есть увеличение общей стоимости активов обеих компаний (по сравнению с их балансовой стоимостью) за счет возможности более эффективного использования совместного финансового потенциала, взаимодополняющих технологий и ассортимента продукции, возможностей снижения производственных затрат, совместного использования сети распределения на различных региональных рынках и других подобных факторов.

- новое строительство. Это инвестиционная операция, связанная со строительством нового завода с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально выделенных территориях. Компания прибегает к новому строительству, когда объем ее производственной деятельности радикально увеличивается в предстоящем периоде, происходит диверсификация отрасли, товара или региона (создание филиалов, дочерних компаний и т.д.).

- трансформация. Это инвестиционная мера, обеспечивающая полное изменение технологии производственного процесса для выпуска новой продукции.

- реконструкция. Это инвестиционная мера, связанная с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Она осуществляется в соответствии с комплексным планом реконструкции предприятия с целью радикального увеличения производственного потенциала, значительного улучшения качества продукции, внедрения ресурсосберегающих технологий и т.д. В ходе реконструкции могут быть расширены отдельные производственные здания и помещения (если в существующих помещениях невозможно разместить новое технологическое оборудование); на месте ликвидированных на территории действующего предприятия зданий и сооружений, дальнейшая эксплуатация которых признана нецелесообразной по технологическим или экономическим причинам, могут быть построены новые здания и сооружения того же назначения.

- модернизация. Это инвестиционная операция, связанная с совершенствованием и переводом активной части производственных основных фондов в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений в основном парке машин, механизмов и оборудования, используемых предприятием в процессе производственной деятельности.

- обновление определенных видов оборудования. Это инвестиционная мера, связанная с заменой (из-за физического износа) или дополнением (из-за роста объема деятельности или необходимости повышения производительности труда) существующей техники определенными новыми видами, не меняющими общей схемы технологического процесса. Обновление отдельных видов оборудования в основном характеризует процесс простого воспроизводства активной части производственных основных фондов.

- инновационные инвестиции в нематериальные активы. Это инвестиционная мера, направленная на использование новых научно-технических знаний в производственной и иной деятельности предприятия для достижения экономического успеха. Инновационные инвестиции в нематериальные активы имеют две основные формы:

- путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на франшизу и т.д.)

- через разработку новых научно-технических продуктов (как в самой компании, так и от ее имени через соответствующие инженерные фирмы). Реализация инновационных инвестиций в нематериальные активы позволяет значительно повысить технологический потенциал компании во всех сферах ее экономической деятельности.

- инвестиции в увеличение запасов основных средств. Это инвестиционная деятельность, направленная на расширение объема используемых оборотных производственных фондов предприятия, обеспечивая тем самым необходимое соотношение (баланс) в развитии долгосрочных и краткосрочных производственных фондов в результате инвестиционной деятельности. Необходимость данной формы инвестиций связана с тем, что любое расширение производственного потенциала, даваемое ранее рассмотренными формами реальных инвестиций, определяет возможность производства дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования отдельных видов оборотных материальных активов (запасов сырья, материалов, полуфабрикатов, малоценных и быстро реализуемых предметов и т.д.).

Инвестиционный проект как объект анализа

Все перечисленные формы реальных инвестиций можно свести к их трем основным направлениям: Капитальные инвестиции или формирование капитала (первые шесть форм); инновационные инвестиции (седьмая форма); инвестиции в рост оборотного капитала (восьмая форма).

Выбор конкретных форм реальных инвестиций предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (с целью расширения объема доходов производства), возможностями внедрения новых ресурсо- и трудосберегающих технологий (с целью снижения издержек производства), а также образовательным потенциалом инвестиционных ресурсов (капитала в денежной и других формах, привлекаемого для вложения в объекты реального инвестирования).

Все формы реальных инвестиций проходят через три основные фазы (стадии), которые вместе составляют цикл этих инвестиций:

- Прединвестиционный этап, на котором разрабатываются, оцениваются варианты альтернативных инвестиционных решений и принимается решение о выборе конкретного варианта для реализации;

- инвестиционная фаза, на которой происходит непосредственная реализация инвестиционного решения;

- Постинвестиционная фаза, в ходе которой обеспечивается контроль за достижением запланированных параметров инвестиционных решений в процессе эксплуатации объекта инвестиций.

Основой прединвестиционной стадии реального инвестиционного цикла является подготовка инвестиционного проекта (аналогами этого термина являются «бизнес-план», «технико-экономическое обоснование» и т.д.).

При осуществлении таких форм реальных инвестиций, как приобретение целостных комплексов недвижимости, новое строительство, перепрофилирование, реконструкция и масштабная модернизация предприятия, требования к подготовке инвестиционного проекта значительно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и получают значительный объем средств на инвестиционные цели из внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта, его масштабах, основных показателях маркетинговой, экономической и финансовой эффективности проекта, размере необходимых инвестиционных затрат и сроках их погашения, а также других характеристиках проекта. Разработанный реальный инвестиционный проект позволяет сначала владельцам и менеджерам компании, а затем третьим инвесторам в полной мере оценить целесообразность реализации и ожидаемую эффективность.

Инвестиционные проекты, разрабатываемые в рамках каждой формы реального инвестирования предприятия, классифицируются по ряду признаков.

В зависимости от видов инвестиционных проектов в их классификации дифференцируются требования к их разработке.

В случае небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование проводится по сокращенному кругу разделов и показателей. Такое обоснование может включать только цель инвестиционного проекта, его основные параметры, объем необходимого финансирования, показатели эффективности осуществляемых инвестиций, а также схему (график) реализации инвестиционного проекта.

Концепция инвестиционного риска

В финансовом анализе производственных инвестиций существует проблема неопределенности затрат, доходности и измерения риска и его влияния на эффективность инвестиций.

Понятия неопределенности и риска не идентичны. Первый является более общим и относится к проекту в целом и ко всем его участникам. Понятие риска является субъективным, выражающим оценку возможности неблагоприятных последствий для конкретного участника реализации проекта.

Также не следует путать понятия «неопределенность» и «случайность». Понятие «случайность» является более узким и используется в тех случаях, когда имеются большие статистические данные и определены вероятности каждой возможной комбинации затрат и результатов проекта. Понятие «неопределенность» шире, и кроме «вероятностной» неопределенности могут быть и другие виды неопределенности. Риск существует, когда действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если это распределение неизвестно, то соответствующая ситуация считается неопределенностью.

Неопределенность — это не отсутствие какой-либо информации об условиях реализации проекта, а неполнота и неточность имеющейся информации. Факторы неопределенности должны учитываться при установлении исходной информации для разработки проекта, при оценке результатов реализации и при корректировке реализации на основе поступающей новой информации.

Термин «риск» понимается неоднозначно, его содержание определяется конкретной задачей, в которой он используется. Чаще всего под риском понимают потенциальные потери, вызванные наступлением случайных нежелательных событий. В некоторых сферах бизнеса существуют устоявшиеся традиции понимания и измерения риска. Наибольшее внимание к измерению рисков проявляется в страховании. В других областях финансовой деятельности риск также понимается как конкретные потери. Последние могут быть объективными, определяемыми внешними воздействиями на ход и результаты деятельности экономического субъекта. Однако выбор того или иного решения часто ассоциируется с риском как возможной потерей. В некоторых областях деятельности риск понимается как вероятность наступления нежелательного события. Чем выше эта вероятность, тем выше риск. Такое понимание риска оправдано в случаях, когда событие может произойти, а может и не произойти.

В финансовом анализе понятие риска трактуется по-разному. Там учитывается только возможность того, что компания может оказаться не в состоянии выполнить свои финансовые обязательства, что в первую очередь рассматривается как следствие исторической динамики прибыли и денежных потоков компании. В то же время при оценке проекта основное внимание уделяется рискам, связанным с самим проектом, а не с участвующими в нем компаниями. Это особенно важно по следующим причинам:

- Речь идет не только о финансовом положении компании, но и о том, как на него повлияет реализация проекта;

- Реализация относительно небольшого проекта в крупной компании обычно мало влияет на доходность ее акций. В то же время проект может быть как безрисковым, так и очень рискованным. Необходимо учитывать только те риски, которые непосредственно связаны с проектом (даже если они оцениваются с точки зрения компании в целом);

- Независимо от того, насколько плохи финансовые показатели компании, хороший инвестиционный проект может их улучшить. Главное, чтобы сам проект был эффективным. Если финансовые показатели компании устойчивы, рискованный проект может все испортить. Поэтому нецелесообразно проводить оценку проектов на основе фактических показателей деятельности операционных компаний.

Естественной реакцией на присутствие риска в финансовой деятельности является стремление компенсировать его с помощью премий за риск, то есть различных надбавок, которые служат платой за риск. Второй способ смягчения последствий риска — это управление риском с помощью различных методов, таких как форвардные контракты, покупка валютных или процентных опционов. Одним из методов снижения риска при принятии инвестиционных решений является диверсификация, т.е. распределение общей суммы инвестиций по нескольким объектам инвестирования. По мере увеличения количества элементов набора риск уменьшается.

Инвестиционный риск — возможность того, что фактическая будущая прибыль будет отличаться от ожидаемой. Общий риск — сумма всех рисков, связанных с реализацией проекта.

Предлагается следующая классификация общего риска инвестиционного проекта в соответствии с различными характеристиками.

По времени различают: краткосрочный риск, который связан с финансированием инвестиций и влияет на позицию ликвидности компании; долгосрочный риск, который связан с выбором направлений инвестиций и конечными результатами инвестиций.

По степени влияния на финансовое положение компании: приемлемые — угроза потери прибыли компании; критические — потеря ожидаемого дохода; катастрофические — потеря всего имущества и банкротство компании.

По источникам возникновения и возможности устранения: несистематический (диверсифицируемый) — часть общего риска, которая может быть устранена путем диверсификации. Этот риск обусловлен специфическими условиями для компании — наличие сырья, успешные или неудачные маркетинговые предприятия, получение или потеря крупных заказов, влияние иностранной конкуренции, влияние некоторых государственных мер (экологический контроль, забастовки и т.д.); систематический (недиверсифицируемый) — возникает в результате внешних событий, которые влияют на рынок в целом (война, инфляция, экономический спад, высокая процентная ставка).

Чтобы принять инвестиционное решение, необходимо соотнести ожидаемый риск для каждого варианта инвестиций с ожидаемой доходностью. Для этого были разработаны различные математические модели.

Инвестиционный риск — это риск потери инвестиций, недостижения полной прибыли, обесценения инвестиций.

Для финансового менеджера риск — это вероятность неблагоприятного исхода. Различные инвестиционные проекты имеют разную степень риска, самый выгодный вариант вложения капитала может оказаться самым рискованным.

Риск — это экономическая категория. Как экономическая категория, она представляет собой событие, которое может произойти или не произойти. Если такое событие происходит, возможны три экономических исхода: отрицательный (убыток, ущерб, вред); нулевой; положительный (выигрыш, выгода, прибыль).

Риска можно избежать, т.е. просто избегать рискованной деятельности. Однако для предпринимателя избегание риска часто означает отказ от возможной прибыли.

Элементы неопределенности

Функционирование и развитие многих экономических процессов характеризуется элементами неопределенности. Это определяет возникновение ситуаций, которые не имеют четкого исхода. Понятие «ситуация риска» можно определить как сочетание, совокупность различных обстоятельств и условий, создающих определенную среду для того или иного вида деятельности. Если есть способ количественно и качественно определить степень вероятности того или иного варианта, то это ситуация риска.

Существуют три условия, сопровождающие ситуацию риска:

- наличие неопределенности;

- Необходимость выбора альтернативы (включая отказ от выбора);

- способность оценить вероятность того, что выбранные альтернативы будут реализованы.

Ситуацию риска следует отличать от ситуации неопределенности. Последняя характеризуется тем, что вероятность наступления результатов решений или событий в принципе неопределима. Ситуацию риска можно охарактеризовать как вид неопределенности, когда наступление событий вероятно и может быть определено, то есть существует объективная возможность оценки вероятности событий, которые могут произойти в результате экономической деятельности.

Пытаясь устранить рискованную ситуацию, субъект принимает решение и стремится его реализовать. Таким образом, риск предстает как модель устранения субъектом неопределенности, как способ практического разрешения противоречия в случае неясного (альтернативного) развития противоборствующих тенденций в определенных обстоятельствах.

Понимание того, что субъект сталкивается с «ситуацией риска» и должен выбрать между несколькими альтернативными вариантами поведения, называется «осознанием риска».

Кроме того, рассматривая природу риска, следует учитывать, что это понятие включает в себя не только наличие рисковой ситуации и осознание ее, но и принятие решения на основе количественного и качественного анализа риска.

Таким образом, риск как ситуация, связанная с наличием выбора среди предложенных альтернатив, обладает важным свойством — вероятностью. Вероятность — это математическое свойство, то есть возможность вычислить частоту наступления события при наличии достаточного количества статистических данных. Поэтому риск не может быть определен вероятностью (вероятность — признак риска), а тем более неопределенностью (отсутствие возможности определить вероятность исхода события).

Необходимо также отметить основное свойство риска — риск имеет тенденцию уменьшаться с увеличением предсказуемости рискованного события. Под рискованным событием мы понимаем событие, от наступления или ненаступления которого зависит успех или неудача проекта. А поскольку риск в таком случае выражается в процентной (или количественной) вероятности того, что благоприятное событие не произойдет, то чем больше существует возможность предсказать, произойдет это событие или нет, тем ниже значение риска. Таким образом, риск также не может быть определен как событие. Событие — в данном случае — состояние наступления рисковой ситуации.

Исходя из вышесказанного, дадим следующее определение. Риск — это ситуация, связанная с наличием выбора между предложенными альтернативами, оценка вероятности наступления рискованного события, предполагающего как положительные, так и отрицательные последствия.

Всю работу по риску целесообразно рассматривать только в системе отношений между субъектами и объектами управления риском, т.е. в любой системе.

Система управления — это сложный механизм воздействия на управляемую систему для достижения желаемого результата. Таким образом, управление рисками как система состоит из двух подсистем: управляемой подсистемы (объект управления) и управляющей подсистемы (субъект управления).

В системе управления рисками объектом управления является риск, рискованные инвестиции, экономические отношения между бизнес-единицами в процессе реализации риска.

Субъект управления в системе риск-менеджмента — это особая группа людей (менеджеры, финансовые менеджеры, риск-менеджеры и другие), которые целенаправленно воздействуют на объект управления с помощью различных приемов и методов управления.

Существует интересная точка зрения на использование термина «система управления рисками». Некоторые считают, что термин «управление рисками» не имеет смысла с точки зрения исследования операций, поскольку неопределенностью нельзя управлять. Таким образом, когда говорят о системе управления рисками, имеют в виду систему поддержки принятия решений тем или иным субъектом, основная задача которой — максимально снизить неопределенность, возникающую при принятии субъектами решений. Такая трактовка системы управления рисками несколько сужает сферу ее применения. Система управления рисками, несомненно, включает процесс принятия решений, но ее функции этим не ограничиваются. Система управления рисками также включает в себя дальнейший мониторинг рисковых позиций, их хеджирование, порядок взаимодействия подразделений в процессе контроля над принятыми рисками и т.д.

При анализе системы управления рисками целесообразно использовать системный подход в качестве основного методологического инструмента.

Системный подход — это комплексный подход, который фокусируется не только на организации, но и на ее окружении. В основе системного подхода лежит понятие «система», которое отражает идею о том, что различные элементы, объединяясь, приобретают новое качество, которого нет у каждого из них в отдельности. Новое качество возникает благодаря наличию в системе связей, осуществляющих передачу свойств каждого элемента системы всем другим элементам системы. Такие связи называются интегральными или системными.

Эффективность системы управления рисками, основанной на основных положениях системного подхода, определяется эффективным взаимодействием между частями системы, а не эффективной работой отдельных экземпляров

Таким образом, система управления рисками представляет собой набор взаимосвязанных и взаимозависимых элементов, конечной целью которых является минимизация рисков.

Виды инвестиционного риска

Хорошо известно, что реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена со значительным риском потери части или даже всего вложенного капитала, причем чем выше ожидаемая доходность, тем выше риск потерь. В этом контексте крайне важно иметь четкое представление о той системе рисков, которую можно назвать инвестиционными рисками и которая вбирает в себя все риски, присущие инвестиционной деятельности в целом. Виды инвестиционных рисков многочисленны и разнообразны. Все инвестиционные риски обычно делятся на системные и несистемные, в зависимости от спектра биржевых инструментов, которым подвергается риск в конкретном случае.

По области проявления.

Экономическая. Он включает в себя риск, связанный с изменением экономических факторов. Поскольку инвестиционная деятельность осуществляется в экономической сфере, она наиболее подвержена экономическому риску.

Политический. Она включает в себя различные виды возникающих административных ограничений инвестиционной деятельности, связанных с изменением политического курса государства.

Социальная. Он включает риск забастовок, реализации незапланированных социальных программ под влиянием сотрудников инвестируемых компаний и другие подобные виды рисков.

Окружающая среда. Сюда входит риск различных экологических катастроф и аварий (наводнения, пожары и т.д.), оказывающих негативное влияние на хозяйственную деятельность компаний-объектов инвестиций.

Другие типы. Это может быть вымогательство, кража имущества, обман со стороны инвесторов или деловых партнеров и так далее.

По форме инвестирования.

Реальные инвестиции. Данный риск связан с неудачным выбором места расположения строящегося объекта, перебоями в поставках строительных материалов и оборудования, значительным повышением цен на капитальные товары, выбором неквалифицированного или недобросовестного подрядчика и другими факторами, задерживающими ввод инвестиционного объекта в эксплуатацию или снижающими выручку (прибыль) в процессе эксплуатации.

Финансовые инвестиции. Этот риск связан с неосмотрительным выбором финансовых инструментов для инвестирования, финансовыми трудностями или банкротством определенных эмитентов, непредвиденными изменениями условий инвестирования, прямым обманом инвесторов и т.д.

В зависимости от источника различают два основных вида рисков.

Систематический (или рыночный) риск. Данный вид риска возникает у всех участников инвестиционной деятельности и форм инвестирования. Это определяется сменой этапов экономического цикла развития страны или бизнес-циклов развития инвестиционного рынка; существенными изменениями налогового законодательства в сфере инвестиций и другими подобными факторами, на которые инвестор не может повлиять при выборе объектов инвестирования.

Несистематические (или специфические). Этот вид риска связан с конкретным объектом инвестирования или деятельностью конкретного инвестора. Это может быть связано с неквалифицированным управлением компанией (фирмой) — объектом инвестирования, усилением конкуренции в отдельном сегменте инвестиционного рынка; нерациональной структурой инвестируемых средств и другими подобными факторами, негативные последствия которых можно в значительной степени предотвратить за счет эффективного управления инвестиционным процессом.

В отдельных источниках также упоминаются такие риски, как:

- отраслевой риск — инвестиции в производство потребительских товаров в среднем менее рискованны, чем, например, в производство машин;

- Управленческий риск, т.е. связанный с качеством управленческой команды в компании;

- Временной риск (чем дольше период инвестирования в компанию, тем больше риск);

- коммерческий риск (связан с показателями развития конкретной компании и продолжительностью ее существования).

Поскольку инвестиционный риск характеризует вероятность непредвиденных финансовых потерь, его уровень в оценке определяется как отклонение ожидаемой доходности инвестиций от среднего или расчетного значения. Поэтому оценка инвестиционного риска всегда связана с оценкой ожидаемых доходов и их потерь. Однако оценка риска — это субъективный процесс. Независимо от того, сколько существует математических моделей для расчета кривой риска и ее точного значения, инвестор должен сам определять в каждом конкретном случае риск инвестиций в ту или иную компанию.

Инвестиции — это инвестиции не столько в проект, сколько в людей, которые могут его реализовать. Инвестициям предшествуют длительные исследования, сопровождаемые постоянным мониторингом состояния компании, в ходе которого определяется вероятность всех возможных рисков.

На странице курсовые работы по менеджменту вы найдете много готовых тем для курсовых по предмету «Менеджмент».

- Здесь темы рефератов по менеджменту

Читайте дополнительные лекции:

Образовательный сайт для студентов и школьников

Копирование материалов сайта возможно только с указанием активной ссылки «www.lfirmal.com» в качестве источника.

© Фирмаль Людмила Анатольевна — официальный сайт преподавателя математического факультета Дальневосточного государственного физико-технического института

Инвестиционный проект как объект анализа

Инвестиционный проект представляет собой основной документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий реальное инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора наиболее эффективных его форм.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

- 1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

- 2. Реальное инвестирование находится в тесной взаимосвязи с производственной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих производственных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего производственного процесса, потенциал возрастания объемов его производственной деятельности.

- 3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики.

- 4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.

- 5. Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

- 6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

- 7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются:

- 1. Приобретение целостных имущественных комплексов. Оно представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма реальных инвестиций обеспечивает обычно «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих предприятий (в сравнении с их балансовой стоимостью) за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня производственных затрат, совместного использования сбытовой сети на различных региональных рынках и других аналогичных факторов.

- 2. Новое строительство. Оно представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально отводимых территориях. К новому строительству предприятие прибегает при кардинальном увеличении объемов своей производственной деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.).

- 3. Перепрофилирование. Оно представляет собой инвестиционную операцию, обеспечивающую полную смену технологии производственного процесса для выпуска новой продукции.

- 4. Реконструкция. Она представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Ее осуществляют в соответствии с комплексным планом реконструкции предприятия в целях радикального увеличения его производственного потенциала, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п. В процессе реконструкции может осуществляться расширение отдельных производственных зданий и помещений (если новое технологическое оборудование не может быть размещено в действующих помещениях); строительство новых зданий и сооружений того же назначения вместо ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по технологическим или экономическим причинам признана нецелесообразной.

- 5. Модернизация. Она представляет собой инвестиционную операцию, связанную с совершенствованием и приведением активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе производственной деятельности.

- 6. Обновление отдельных видов оборудования. Оно представляет собой инвестиционную операцию, связанную с заменой (в связи с физическим износом) или дополнением (в связи с ростом объемов деятельности или необходимостью повышения производительности труда) имеющегося парка оборудования отдельными новыми их видами, не меняющими общей схемы осуществления технологического процесса. Обновление отдельных видов оборудования характеризует в основном процесс простого воспроизводства активной части производственных основных средств.

- 7. Инновационное инвестирование в нематериальные активы. Оно представляет собой инвестиционную операцию, направленную на использование в производственной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах:

- а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на франчайзинг и т.п.);

- б) путем разработки новой научно-технической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Осуществление инновационного инвестирования в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности.

Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма).

Выбор конкретных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема производственного дохода), возможностями внедрения новых ресурсо- и трудосберегающих технологий (направленными на снижение уровня производственных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования).

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

- * прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

- * инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

- * постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают «бизнес-план», «технико-экономическое обоснование» и др.).

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, перепрофилирование, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

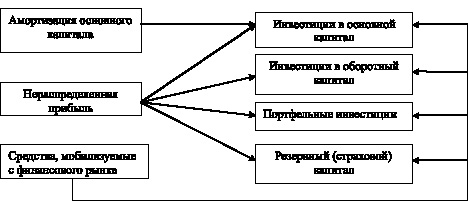

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 1.).

В зависимости от видов инвестиционных проектов, изложенных в рассматриваемой их классификации, дифференцируются требования к их разработке.

Для небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование осуществляется по сокращенному кругу разделов и показателей. Такое обоснование может содержать лишь цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых средств, показатели эффективности осуществляемых инвестиций, а также схему (календарный план) реализации инвестиционного проекта.

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 1.).

Рис. 1 Структура разрабатываемого инвестиционного проекта предприятия в разрезе основных разделов

- 1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

- 2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

- 3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

- 4. Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты.

- 5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

- 6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

- 7. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

- 8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

- 9. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

- 10. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ — COMFAR, PROJECT EXPERT и других.

Научная электронная библиотека

Все предприятия в той или иной степени связаны с инвестиционной деятельностью. Принятие решений по инвестированию осложняется различными факторами, такими как вид инвестиций, стоимость инвестиционного проекта множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и т.п.

Причины, обуславливающие необходимость инвестиций, могут быть различны, но в целом их можно подразделить на следующие виды:

– обновление имеющейся материально-технической базы;

– наращивание объемов производственной деятельности;

– освоение новых видов деятельности.

Степень ответственности за принятие инвестиционного решения в рамках того или иного направления различна. Если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно быстро и безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства. Задача усложняется, если речь идет об инвестициях, связанных с расширением производственной деятельности. Возникают новые факторы, которые необходимо учитывать при принятии инвестиционного решения: возможность изменения положения предприятия на рынке, доступность дополнительных объемов материальных, трудовых и финансовых ресурсов. Важно проанализировать и оценить инвестиционные возможности предприятия, его производственный и финансовый потенциал в рамках устойчивости функционирования предприятия как сложной, динамично развивающейся хозяйственной системы.

Очевидно, что первоочередным и наиболее важным является вопрос о размере предполагаемых инвестиций. Уровень ответственности по инвестиционным вложениям стоимостью превышающей несколько сот миллионов, а в некоторых случаях миллиарды рублей, очень велик, так как в случае неудачи, предприятие может оказаться на грани банкротства, потеряв запас устойчивости. Нередко инвестиционные решения принимаются в условиях, когда имеется ряд альтернативных или взаимно независимых проектов. В этом случае необходимо сделать выбор одного или нескольких проектов, основываясь на определенных критериях.

В условиях рыночной экономики возможностей для инвестирования довольно много. Вместе с тем любое предприятие имеет ограниченные финансовые ресурсы, доступные для инвестирования. Поэтому нередко встает задача оптимизации инвестиционной деятельности.

Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьироваться. Так, в момент приобретения новых основных средств или оборотных активов никогда нельзя точно предсказать экономический эффект этих инвестиционных вложений. Многими руководителями решения принимаются на интуитивной основе.

Основой достижения и укрепления устойчивости развития предприятия как предпринимательской структуры в условиях динамично меняющейся внутренней и внешней среды является постоянное инвестирование в развитие производства. Производственно-хозяйственная деятельность отдельного предприятия связана с осуществлением им инвестиционных вложений (от лат. invest- вкладывать).

Производство продукции и товаров – изначальное условие жизнедеятельности общества. Без производства товаров не может быть вновь созданной стоимости, а значит, не будет источников осуществления интенсификации экономического развития и, следовательно, расширенного воспроизводства.

Каждый вид товара может быть произведен из различных видов сырья и материалов, с помощью различных технических средств, на предприятиях, различающихся по размерам, профилю, структуре, формам организации труда и производства.

Спрос народного хозяйства на те или иные виды товаров может быть удовлетворен путем:

а) производства одинаковых или взаимозаменяемых видов товаров;

б) строительства новых предприятий или расширения и реконструкции существующих;

в) созданием предприятий неодинаковых по размерам, в разных экономических районах;

г) применении новой техники, технологии, выбора наиболее рациональных видов сырья, материалов, форм организации производственного процесса и т.д.

Совершенно очевидно, что выбор путей и способов производства любого товара будет полностью зависеть от инвестиционных вложений. Вложение денежных средств и других капиталов в реализацию различных экономических проектов с целью последующего их увеличения называется инвестированием, а сами вкладываемые средства – инвестициями.

Теоретические проблемы, связанные с ролью инвестиций в экономическом процессе, формированием необходимых условий и механизмов инвестиционной деятельности, всегда интересовали экономистов. Как объект научного анализа инвестиции формируют особую систему теоретических знаний, интегрирующую выводы инвестиционных теорий многих поколений ученых. Глубокий генезис теории инвестиций связан с научными постулатами практически всех школ и течений экономической мысли.

Начальный этап формирования основных принципов инвестиционной теории связывается со школой меркатилистов, среди которых заметную роль играли теоретические подходы Т. Манна, Д. Юма, Ж. Кольбера. Смешивая понятие капитала и денег, они рассматривали последние как исключительный источник инвестиционных ресурсов. Рост денежных накоплений при одновременном снижении их стоимости являлись, по их мнению, главным фактором стимулирования инвестиционной активности предпринимателей. Школа физиократов – Ф. Кенэ, Ж. Тюрго, акцентировала внимание на земледельческом производстве как главном объекте инвестирования. Представители классической политэкономии – в первую очередь, А. Смит и Д. Риккардо – углубили исследование сущности инвестиций, и первые сформулировали важнейшие параметры инвестиционной модели общества. Впервые происходит разграничение понятий денег и капитала, определена роль накопления капитала в формировании инвестиционных ресурсов, была доказанность объективность процесса снижения нормы доходности инвестируемого капитала по мере увеличения объема его использования, выявлен механизм взаимосвязи между возрастанием объема инвестиций и экономическим ростом страны. В системе марксисткого экономического учения наиболее весомым выводом в инвестиционной теории явилось рассмотрение инвестиций как функции роста прибыли. Значительный прогресс в развитии теории инвестиций связан с исследованиями маржиналистов, которые первыми разработали механизм оценки настоящих и будущих благ инвестора на основе использования нормы инвестиционной прибыли.

Однако кардинальный поворот в инвестиционной теории произошел, благодаря исследованиям представителей кейсинианского направления экономической мысли. Одним из условий стимулирования инвестиционной активности Д. Кейнс считал формирование эффективного спроса, под

которым он понимал две его разновидности – потребительский и инвестиционный. Кейнс показал, что инвестиционное поведение фирмы в значительной степени определяется такими факторами, как уровень накоплений, уровень инвестиционной прибыли и норма процента на кредитном рынке. Т. Веблен, Дж. Коммонс, В. Митчелл и другие представители институционализма значительно обогатили методологический аппарат инвестиционного анализа, выйдя за рамки экономических проблем.

Полемика между современными представителями различных экономических направлений позволила выявить как положительные стороны, так и недостатки предложенных ими инвестиционных теорий. Современный синтез теоретических выводов представителей различных школ и результатов обобщения современной инвестиционной практики, представленные П. Самуэлсоном, Г. Марковичем, М. Миллером, Ф. Модильяни, У. Шарпом, Д. Тобином и другими видными исследователями, развивается в настоящее время по двум направлениям:

1) исследовании моделей и механизмов инвестиционного поведения отдельных субъектов хозяйствования, обеспечивающих наибольший эффект их инвестиционной деятельности;

2) исследование и регулирование макроэкономических условий инвестиционной активности, обеспечивающих поступательный экономический рост.

Термин «инвестирование» в литературе используется в двух смыслах. Для экономистов реального сектора экономики «инвестирование – процесс воспроизводства или добавления основного капитала; отражает поток нового капитала в определенном году» (Хайман Д.Н.) или «увеличение национального капитала в виде дополнительных зданий, оборудования и товарно-материальных запасов, производство материальных благ длительного пользования» (Самуэльсон П.Э., Нордхаус В.Д.). С точки зрения финансистов термин «инвестиции» имеет совершенно иной смысл: они означают приобретение ценных бумаг (акций, облигаций). Но в любом случае, экономической основой инвестирования средств является получение дохода, прибыли на них. К инвестициям относятся только те вложения, которые преследуют своей целью получение прибыли, увеличение объемов и массы капиталов.

Очень часто (в России до 1991 года, по некоторым данным до 1985 года) понятие «инвестиции» отождествляется с понятием «капитальные вложения». Однако, капитальные вложения, хотя и составляют основную, большую часть инвестиционных вложений при создании товаропроизводящих предприятий, тем не менее, являются лишь частью инвестиционных вложений.

Капитальные вложения – инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, проектно-изыскательские работы, строительно-монтажные работы по возведению зданий и сооружений и коммуникаций к ним, приобретение машин и оборудования, инструмента, инвентаря. К капитальным вложениям не относятся инвестиции в покупку ценных бумаг, на приобретение патентов, прав владения промышленными образцами продукции, товарными марками и др. По мере как воспроизводится производственный цикл, предприятию необходимы закупки сырья, материалов, комплектующих изделий, оплата энергии, для организации сбытовых мероприятий, т.е. необходимы оборотные средства. Совокупность капитальных вложений и оборотных средств, необходимых для реализации различных производственных инвестиционных проектов, составляют прямые инвестиционные вложения на их осуществление.

В соответствии с этим пониманием введено два понятия «реальные инвестиции» (капиталообразующие), обеспечивающие производство материальных благ длительного пользования, т.е. вложения в реальные активы, создание новых, реконструкцию или техническое перевооружение существующих предприятий, производств, технологических линий, различных объектов производственного или социально-бытового назначения. Цель этих инвести-

ций – качественный и количественный рост основных фондов производственного и непроизводственного назначения как непременного условия прироста доходности и рентабельности предприятий и национальной экономики в целом. И «финансовые инвестиции», заключающиеся в приобретении ценных бумаг, эмитированных корпорациями или государством. В этом случае увеличивают свой не производственный, а финансовый капитал, получая доход в форме дивиденда, процента или арендной платы и при помощи повышения стоимости капитала. Реальные инвестиции и финансовые инвестиции для экономики не являются понятиями одной классификационной группы. Два вида различных по экономическому содержанию действий оказались схожими только по названию. Не случайно авторы популярного учебника по экономике П.Э. Самуэльсон и В.Д. Нордхаус пишут не о двух видах инвестиций, а предостерегают от отождествления понятий, названных одним термином: «Если я возьму 1000 долларов из сейфа и отнесу их в банк или куплю государственную облигацию, с экономической точки зрения это не будет являться инвестицией. Все, что в результате произойдет, будет классифицировано как обмен одного финансового актива на другой. Только когда производится физическое капитальное благо, можно говорить об инвестициях».Специалисты в области прикладной экономики (Ковалев В.В и др.) не склонны к столь глубокой дифференциации понятий и исходят не из экономического содержания явления, а из факта вложения капитала его собственником, классифицируя эти вложения по объектам: материальные инвестиции, финансовые инвестиции, нематериальные инвестиции.

К инвестициям в нематериальные активы относятся вложения на приобретение имущественных прав и прав владения (оцениваемых в денежным эквивалентом) земельными участками, угодьями, другим имуществом, лицензией на передачу прав промышленной собственности, патентов на изобретения, свидетельств на новые технологии, промышленные образцы, товарные знаки, сертификаты на продукцию и технологию производства.

Коммерческое производство начинается с закупки зданий, сооружений, оборудования, производственных запасов, что требует инвестиционных вложений. С другой стороны, прибыль как финансовый результат деятельности предприятия требует наиболее выгодного ее использования, что связано с реновациями. Поэтому инвестиции предшествуют созданию предприятия и определяют его дальнейшую деятельность, а так же служат способом использования накопленного капитала.

По связи с процессом воспроизводства инвестиции подразделяются на нетто-инвестиции, реинвестиции и брутто-инвестиции.

Под нетто-инвестициями понимаются начальные (стартовые) инвестиции, осуществляемые при создании предприятия, а так же вкладываемые в расширение производственной мощности, строительстве новых производственных мощностей, технологическое перевооружение, модернизация оборудования.

Средства, направляемые на восстановление изношенных фондов, называются реинвестициями. К ним можно отнести:

– инвестиции на замену объектов;

– инвестиции на рационализацию и капитальный ремонт без изменения производственной мощности, направленные на снижение издержек;

– инвестиции на диверсификацию, связанные с изменением номенклатуры и ассортимента продукции, созданием новых видов продукции и освоением новых рынков, изменением структуры хозяйствования;

– инвестиции на обеспечение выживания предприятия в перспективе, в том числе инновационные вложения.

Брутто-инвестиции состоят из нетто-инвестиций и реинвестиций.

Инвестиционная деятельность – весьма рискованный вид финансового управления, направлена на вложение инвестиций и осуществление практических мероприятий в целях получения прибыли или иного полезного эффекта. Инвестиционная политика предприятия направлена на эффективное вложение капитала и его возврат. Поскольку получение одного и того же

дохода может быть обеспечено различными альтернативными направлениями инвестиций, то принятие решения о выгодности инвестирования производиться с помощью различных критериев.

Вкладывать средства в инвестиции целесообразно, если инвестиционный процесс отвечает следующим критериям:

– чистая прибыль от данного вложения превышает чистую прибыль от других вложений;

– рентабельность инвестиций выше уровня инфляции;

– рентабельность вложений с учетом фактора времени (временной стоимости денег) выше рентабельности альтернативных вложений;

– рентабельность активов предприятия после осуществления инвестиций будет не ниже необходимого, критического уровня;

– данные инвестиции соответствуют инвестиционной стратегии и

инвестиционной политике предприятии.Названные критерии не являются исчерпывающими. Выбор того или иного критерия субъективен и зависит от преследуемых целей и сложившихся условий. Каждое предприятие имеет свою систему критериев и предпочтений. Совокупность таких предпочтений и критериев представляет собой инвестиционную политику предприятия. Таким образом, инвестиционная политика представляет собой систему принятия решений о получении доходов от инвестиционной деятельности.

Различают три направления формирования инвестиционной политики. Во-первых, инвестирование с целью получения дохода в виде процентов, дивидендов – политика доходов. Во-вторых, инвестирование с целью получения доходов за счет разницы между ценой приобретения ресурсов (активов) и более высокой ценой реализации – политика роста. И, в-третьих, инвестирование с целью роста и получения доходов одновременно – политика доходов и роста.

Определяющим фактором политики доходов является стабильность доходов по конкретным видам активов. Она эффективна в приобретении активов с фиксированной нормой доходности. Вложения в производственную сферу будут привлекательными в том случае, если при этом будет обеспечен стабильный доход.

Политика роста базируется на росте рыночной стоимости активов (ресурсов), что во многом обуславливает объем прибыли предприятия и степень ее капитализации. Так как риски по отдельным направлениям неодинаковы, то целесообразно осуществлять вложения в активы различной ликвидности, что характеризует инвестиционную политику конкретного предприятия. Поэтому на практике эти два направления инвестиционной политики применяются в сочетании, формируя политику доходов и роста.

Формирование инвестиционной политики по отдельным аспектам инвестиционной деятельности носит многоуровневый характер:

1) политика управления реальными инвестициями:

– реновационная инвестиционная политика

– политика инновационного инвестирования

– политика инвестирования оборотных активов

2) политика управления финансовыми инвестициями:

– политика формирования портфеля ценных бумаг

– политика формирования портфеля денежных инструментов инвестирования

3) политика формирования инвестиционных ресурсов:

– политика формирования собственных инвестиционных ресурсов

– политика формирования заемных инвестиционных ресурсов

4) политика управления инвестиционными рисками:

– политика управления рисками реального инвестирования

– политика управления рисками финансового инвестирования.

Инвестиционная политика представляет собой форму реализации инвестиционной идеологии и инвестиционной стратегии предприятия в разрезе наиболее важных аспектов инвестиционной деятельности на отдельных этапах ее осуществления. Инвестиционная политика формируется на отдельном направлении инвестиционной деятельности, требующем обеспечения наиболее эффективного управления для достижения поставленных целей.

Принятие решений инвестиционного характера, как и любой другой вид управленческой деятельности, основывается на использовании различных методов. В отечественной и зарубежной практике известен целый ряд методов, расчеты, с помощью которых могут служить основой для принятия решений в области инвестиционной политики. Принятие решения о реализации инвестиционного проекта основано на его экономических результатах, но наличие социального эффекта также может послужить важным доводом в пользу проектов, носящих социальный характер.

Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, то есть отдачи от капитальных вложений, которые предусмотрены по проекту. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Одним из наиболее ответственных и значимых этапов прединвестиционных исследований является обоснование экономической эффективности инвестиционного проекта, включающее анализ и интегральную оценку всей имеющейся технико-экономической и финансовой информации. Оценка эффективности инвестиций занимает центральное место в процессе обоснования и выбора возможных вариантов вложения капитала в операции с реальными активами: от замены оборудования на действующем предприятии до создания новых промышленных комплексов или сферы услуг многоцелевого назначения.

Проблемы планирования и управления инвестиционными проектами, являются одними из основных, так как инвестиции – наиболее важный и дефицитный ресурс любой национальной экономики, тем более отрасли.

Теоретические проблемы оценки эффективности и отбора инвестиционных проектов для финансирования достаточно глубоко разработаны и методически отработаны. Однако решение проблем реализации капиталообразующих инвестиционных проектов на практике сопряжено со значительными трудностями. Это вызвано прежде всего сложностями определения затрат на реализацию таких проектов. Осуществление реальных инвестиционных проектов связано обычно с выполнением комплекса работ, планирование которых так же сопряжено с определенными трудностями, а, в свою очередь, потоки денежных средств в инвестиционный период в значительной мере влияют на эффективность реальных инвестиционных проектов.

В настоящее время теоретические и практические вопросы, связанные с осуществлением предприятием инвестиционной деятельности, являются весьма актуальными. Инвестиции в разных формах обеспечивают стабильное развитие предприятия и определенный запас прочности. Это особенно актуально в современных российских условиях, так как важность инвестирования в нашей стране обусловливается рядом причин. Стратегическая необходимость инвестиционной деятельности во многом продиктована не только стремлением предприятий создать определенные гарантии своего развития, но и износом производственных мощностей и необходимостью замены оборудования.

Для всех предприятий актуальность реализации инвестиционных проектов связана с необходимостью создания дополнительной материальной базы, расширения производства, обновления основных фондов. Естественно, каждый инвестор при этом стремится получить максимум прибыли при минимуме затрат, то есть добиться оптимальной эффективности своей деятельности. В связи с этим оценка эффективности инвестиций и поиск путей ее повышения имеют важное практическое значение. Данная тема является актуальной, так как оценка эффективности инвестиционного проекта – это наиболее ответственный этап принятия инвестиционного решения, от результатов которого в значительной мере зависит степень реализации цели инвестирования. Проект оценивается с целью определения потенциальной привлекательности и поиска источников финансирования, особенно актуально это для проектов, имеющих социальную направленность.

Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и других участников проектов необходимой информацией для принятия решений об инвестировании. Понятие инвестиционного проекта трактуется двояко: как деятельность (мероприятие), предполагающая осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей; и как система, включающая определенный набор организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или описывающих эти действия.

В Федеральном законе «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 21.11.2011 г. дано следующее определение инвестиционного проекта: «Инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством РФ и установленными в установленном порядке стандартами (нормами), а также описание практических действий по осуществлению инвестиций (бизнес-план)».

Предприятия, являясь объектами инвестирования, могут развиваться по различным направлениям: одни из них планируют разработать и организовать производство новой продукции, другие – приобрести новое технологическое оборудование и тем самым сократить текущие издержки производства, третьи – создать новую структуру сбыта продукции и построить сеть обслуживания потребителей. Несмотря на все их различия, общим для них является потребность в инвестиционном проекте.

Таким образом, инвестиционный проект – это комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.д., направленных на создание нового или модернизацию действующего производства товаров (продукции, работ, услуг) с целью получения экономической выгоды.

Во времени инвестиционный проект охватывает период от момента зарождения идеи о создании или развитии производства, его преобразования и до завершения жизненного цикла создаваемого объекта, т.е. до его ликвидации или консервации. Этот период включает четыре фазы:

Если проект разрабатывается применительно к действующему предприятию в аспекте реализации инвестиционного решения, предусмотренного стратегией развития предприятия, то первым этапом прединвестиционной фазы следует считать выявление возможностей инвестирования. Пока нет ясного понимания об источниках финансирования, о потенциально заинтересованных инвесторах и возможности их участия в проекте, мало смысла в переходе к разработке собственно проекта.

Подготовка инвестиционного проекта проводится чаще всего в два этапа: на первой стадии разрабатывается предварительное технико-экономическое обоснование (ПТЭО) проекта, а на второй окончательное (ТЭО).

По концептуальному содержанию первая и вторая стадии ТЭО близки. Отличие заключается в глубине проработки проекта, последующем уточнении исходной технико-экономической информации, информации о возможных объемах реализации, стоимости кредита и подобных сведений, которые, в конечном счете, сказываются на показателях эффективности проекта. Однако особенность второй фазы состоит в том, что затраты здесь носят необратимый характер, а так как проект не завершен, он пока не приносит доходов. На данной стадии решаются вопросы, связанные с привлечением инвестиций: кредитами, эмиссией акций, набором и подготовкой персонала.

Технико-экономическое обоснование (ТЭО) – документально оформленные результаты маркетинговых и технико-экономических исследований, обосновывающих целесообразность и возможности реализации инвестиционного проекта, выбор наиболее эффективных организационных, технических и экономических решений для ввода в действие новых или реконструкции и модернизации действующих производственных мощностей. ТЭО основано на сопоставительной оценке затрат и результатов, установлении эффективности использования, срока окупаемости инвестиций. Технико-экономическое обоснование является необходимым для каждого инвестора исследованием, в ходе которого проводится ряд работ по изучению и анализу всех составляющих инвестиционного проекта и разработке сроков возврата, вложенных в проект средств. Для разработки ТЭО необходима комплексная работа группы специалистов – экономистов, финансистов, юристов и др.

Структура ТЭО может отличаться в зависимости от отрасли и охвату проблем. ТЭО по необходимости включается в состав бизнес-плана. Далее представлены примеры структур технико-экономического обоснования.

Структура ТЭО – 1:

1) общие исходные условия;

2) рынок и мощность предприятия;

3) материальные факторы производства;

4) местонахождение предприятия;

5) проектно-конструкторская документация;

6) организация предприятия и накладные расходы;

7) трудовые ресурсы;

8) планирование сроков осуществления проекта;

9) финансово-экономическая оценка.

Структура ТЭО – 2:

1. История и основная идея проекта.

Рассмотрение его основных аспектов реализации в рамках компании.

2. Краткий обзор рынка.

Проведение маркетинговых исследований на предмет выявления спроса на производимую продукцию (оказываемые услуги).

3. Инженерное проектирование и технология.

3.1. Характеристика технологического процесса.

3.2. Обоснование выбора оборудования.

3.3. Рассмотрение достоинств и недостатков.

3.4. Анализ соответствия выпускаемой продукции международным стандартам.

4. Экономическая оценка и финансовый анализ.

4.1. Полные инвестиционные затраты

4.2. Финансирование проекта6 механизм и источники финансирования.

4.3. Полные издержки на проданную продукцию.

4.4. Оценка экономической эффективности с учетом окупаемости и своевременного возврата заемных средств (в случае их использования), валютная окупаемость.

4.4.1. Чувствительность проекта к основным рискам.

4.4.2. Показатели чистой текущей стоимости, индекса рентабельности и внутренней норы доходности инвестиций.

4.5. Оценка влияния финансовых результатов на экономику предприятия.

Структура ТЭО – 3:

1. Структурный план (резюме всех основных положений каждой главы).

2. Общие условия осуществления проекта и его исходные данные (авторы проекта, исходные данные по проекту, проведенные исследования стоимости и капиталовложений и т.д.).

3. Рынок сбыта, мощности производства и производственная программа (спрос и рынок, прогноз продаж, производственная программа, определение максимальной мощности и т.д.).

4. Материальные факторы производства (сырье и ресурсы, необходимые для производственного процесса, потребности в факторах производст-

ва – наличие сырья и ресурсов, положение с их поставками в настоящем и будущем, расчет годовых издержек на местные и иностранные материальные факторы производства и т.д.).5. Место нахождения и территория (предварительный выбор места, включая при необходимости расчет стоимости аренды земельного участка или помещения и т.д.).

6. Проектно-конструкторская документация (предварительное определение рамок проекта, технология производства и оборудование, объекты гражданского строительства, необходимые для нормального функционирования предприятия и т.д.).

7. Организация предприятия и накладные расходы (приблизительная организационная структура, сметные накладные расходы и т.д.).

8. Трудовые ресурсы (предполагаемые потребности в ресурсах с разбивкой по категориям рабочих: ИТР, служащие. Основные специалисты (местные/иностранные), предполагаемые ежегодные расходы на трудовые ресурсы в соответствии с указанной классификацией, включая накладные расходы на оклады и заработную плату и т.д.).

9. Планирование сроков осуществления проекта (предполагаемый примерный график осуществления проекта, размеры траншей и т.д.).

10. Финансовая и экономическая оценка (общие инвестиционные издержки, финансирование проекта, производственные издержки. Финансовая оценка, национальная экономическая оценка и т.д.).

Последняя структура технико-экономического обоснования похожа на структуру бизнес-плана.

Специфика инвестиционной фазы, в отличие от прединвестиционной, состоит в том, что установленные временные рамки создания объекта предпринимательской деятельности и размер затрат, предусмотренный сметой, должны неуклонно выполняться. Превышение этих параметров может привести к серьезным последствиям, а возможно, и к банкротству. Немаловажное значение имеет мониторинг всех факторов и обстоятельств, которые влияют на продолжительность и затраты, чтобы своевременно принимать меры по преодолению возникающих негативных явлений.

Третья фаза инвестиционного проекта – эксплуатационная. Общая продолжительность этой фазы оказывает заметное влияние на показатели экономической эффективности проекта: чем дальше во времени будет отнесена эксплуатационная фаза, тем больше будет размер чистого дохода. Этот период не может устанавливаться произвольно, ибо существуют экономически целесообразные границы использования элементов основного капитала, которые диктуются главным образом их моральным старением. Финансирование инвестиционных проектов осуществляется за счет различных источников. Эти источники, рассматриваемые в статусе ресурсов предприятия можно разбить на три категории:

1) внутренние, входящие в состав собственного капитала (прибыль, уставной фонд и специальные фонды, формируемые за счет прибыли, амортизационные отчисления, страховые возмещения и др.);

2) привлеченные, включаемые в состав собственного капитала (финансовые средства, привлекаемые за счет эмиссии, финансовые средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, прямые и косвенные государственные субсидии и др.);

3) привлеченные, не включаемые в состав собственного капитала (банковские кредиты и займы, государственные кредиты и займы, финансовые средства, привлекаемы на основе лизинга и др.)

Источники инвестиционных ресурсов предприятий представлены в табл. 6.1.

Финансирование инвестиционного проекта представляет собой процесс аккумулирования и эффективного использования финансовых ресурсов в процессе осуществления проекта. При финансировании проекта решаются следующие задачи:

1) определение источников финансирования и формирование такой структуры инвестиций, которая позволят достичь финансовой реализуемости проекта при требуемой норме доходности для каждого участника;

2) распределение инвестиций во времени, что позволяет уменьшить общий объем инвестиций и использовать преимущества более позднего вложения средств в проект.

Большинство проектов предполагает затраты в начальный период и получение денежных поступлений в дальнейшем. При этом необходимо иметь достаточную сумму собственных и привлеченных средств. Для проверки финансовой реализуемости проекта достаточно, чтобы на каждом шаге расчета сальдо реальных денег (сумма потоков от операционной, инвестиционной и финансовой деятельности) было неотрицательным.

В современных условиях при финансировании инвестиционной деятельности предприятия применяются следующие способы:

1. Акционерное (вклады денежных средств, передача оборудования, технологий, имущественных прав).

2. Из государственных источников (за счет реализации инвестиционных программ в форме кредитов, в том числе льготных и за счет прямого субсидирования).

3. Долговое (за счет кредитов банков и долговых обязательств физических и юридических лиц).

Источники инвестиционных ресурсов предприятия

Категория источников и статус ресурсов

Конкретные виды источников и ресурсов

1. Внутренние, входящие в состав собственного капитала

1.2. Уставной капитал и специальные фонды, формируемые за счет прибыли

1.3. Амортизационные отчисления

1.4. Страховые возмещения

1.5. Иные (неденежные) виды ресурсов

1.5.1. Земельные участки

1.5.2. Основные фонды

1.5.3. Реструктуризация активов

1.5.4. Промышленная собственность и др.

1.6. Деятельность на финансовом и фондовом рынке

2. Привлеченные, включаемые в состав собственного капитала

2.1. Финансовые средства, привлекаемые за счет эмиссии ценных бумаг

2.1.1. Путем открытого (публичного) размещения

2.1.2. Путем закрытого (частного) размещения

2.2. Средства, выделяемые вышестоящими

холдинговыми и акционерными компаниями

2.3. Гранты и благотворительные взносы

2.4. Государственные субсидии

2.4.2. Косвенные (в виде налоговых и других льгот)

3. Привлеченные, не включаемые в состав собственного капитала

3.1. Банковские кредиты и займы

3.2. Кредиты, займы, ссуды в денежной форме, предоставляемые небанковскими учреждениями