Вступайте:

- Обучение:

Оптимизация и переоптимизация – как не испортить советник

Подробности Опубликовано: 10 Март 2016 Автор: Тарас Матвеев Категория: Основы форекс Просмотров: 7581

Любой торговый робот со временем начинает если не сливать депозит, то демонстрировать худшие результаты по сравнению с началом использования. Объясняется это изменчивостью рынка, а решить такую проблему помогает подбор новых оптимальных параметров советника, к сожалению, многие излишне усердствуют с этим и сталкиваются с проблемой переоптимизации.

Любой советник имеет блок настроек, регулируя которые можно влиять на торговлю. Конечно, вручную подбирать новые оптимальные параметры было бы слишком сложно и потребовало бы много времени, поэтому в торговых терминалах реализована возможность оптимизации любого робота, достаточно только выбрать нужные параметры, задать конечное и начальное значение, а также шаг с которым и будет выполняться поиск лучшей комбинации настроек.

Далее тестер самостоятельно прогоняет советник на выбранном временном промежутке несколько раз (с учетом всех возможных комбинаций настроек, которые участвуют в оптимизации). В конце отображаются все результаты, конечно, если улучшение по сравнению с базовыми настройками было достигнуто. Информация выводится в виде графика и текста.

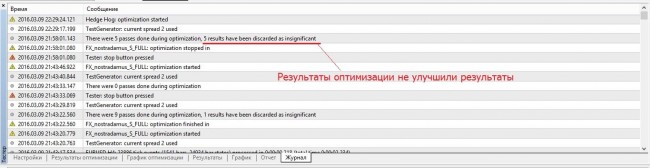

Если значимые результаты не удастся получить, то график будет пустой, а в журнале появится запись о том, что энное число результатов было отклонено как незначительное.

Казалось бы, после подбора новой комбинации параметров можно смело бросаться в бой и ставить бот на реальный счет, но не все так просто. При чрезмерном усердии вполне можно переоптимизировать советник, это как минимум снизит прибыль, а в худшем случае возможно и обнуление депозита.

Явление переоптимизации

При подборе оптимальных параметров следует понимать, что их поиск мы ведем на определенном историческом участке в надежде на то, что полученный комплект параметров будет работать и в режиме реального времени. Но это не означает, что нужно стараться максимально подогнать результаты к историческим данным.

Именно это, т.е. желание сделать результаты на истории идеальными, часто становится главной причиной переоптимизации. На истории результаты великолепные, а при переходе на реальный счет начинаются проблемы. Особенно опасно это явление тем, что определить его можно только после начала торгов на реальном счету.

Для того, чтобы защитить себя от такого явления рекомендуется не ставить советник сразу на реальный счет, а прогнать его уже с новыми настройками на другом историческом участке (на котором оптимизация не выполнялась). То есть действовать предлагается в такой последовательности:

- сперва выполняем оптимизацию, выбираем лучшую комбинацию настроек. Работать будеv с историей за последние полгода-год, для оптимизации выбираем временной промежуток в 3-4 месяца;

- затем советник с новыми настройками тестируем на 2-месячном участке рынка, который при оптимизации не использовался;

- кривую роста депозита сравниваем с той, какой она была до оптимизации. Если кривые более-менее подобны, то проблемы переоптимизации трейдер избежал, если же разница в доходности существенна, нужно либо проводить поиск оптимальных параметров и тестирование на более длинном промежутке времени (это сильно зависит от типа советника), либо увеличить шаг/уменьшить число оптимизируемых параметров;

- если бот новый и ранее не использовался на реальном счету, можно попробовать его на центовом счете и только после этого подключать его к основному.

Влияет ли тип счета на результаты теста советника

Когда дело доходит до последнего этапа, т.е. советник с новым набором настроек торгует в режиме реального времени, на конечный результат может повлиять даже тип счета. Можно порекомендовать:

- для советников, использующих спокойный стиль торговли, подойдет любой тип счета (центовый, демо-счет, обычный). Небольшие задержки в исполнении ордеров при торговле, например, на Н4 никакого влияния на результат не окажут;

- боты на основе мартингейла (они же сеточники) также не особо требовательны к типу счета, основной упор в них делается на расчет положения ордеров, управление капиталом;

- а вот скальпирующие роботы, особенно те, которые в день заключают много сделок с малыми целями, требуют быстрого исполнения, так что тип счета важен. На демо-счете исполнение мгновенное, а вот на центовом похуже, так что на этапе проверки результатов оптимизации остановиться лучше на реальном счете.

Причины переоптимизации

Чтобы не столкнуться с этим неприятным явлением не лишним будет знать о причинах, которые могут повлиять на эффективность оптимизации советника. Выделить можно несколько факторов:

- проблемы с самой ТС, положенной в основу робота. С таким может столкнуться автор на этапе создания советника, добавление/удаление разных индикаторов, условий для входа может привести к тому, что условий для совершения сделок будет слишком много. В результате сделок будет совершаться мало, система будет слишком сложной, на истории если и удастся подобрать более-менее рабочую комбинацию параметров, то в реальной торговле малейшее изменение рынка сделает советник неэффективным;

- зацикливание на одном параметре. Предположим, что в алгоритме советника используется выход Стохастика из зон перепроданности/перекупленности, если при оптимизации уделять только этому параметру слишком большое внимание, то можно определить положение границ зон, дающее высокий результат на истории, но потом даже небольшое изменение рынка сведет всю работу на нет. Не следует излишнее внимание уделять только одному параметру, лучше выбрать несколько, а поиск вести с шагом средней величины;

- выбран неудачный отрезок для оптимизации, под неудачным понимается тот период, когда валютная пара ведет себя нехарактерным для себя образом. Например, в стране произошла революция, стихийное бедствие или какое-нибудь другое потрясение. Подобный эффект будет получен и в том случае, когда выбранный временной отрезок захватывает только трендовый участок либо флет;

- если в процессе оптимизации было совершено мало сделок, то доверять таким результатам однозначно не стоит. Понятие «мало» довольно расплывчато, для скальпера, работающего на m15, сотня сделок за пару месяцев – мало, но та же сотня за 2 месяца для бота на Н4 – нормальное явление. В это вопросе все индивидуально и учитывать нужно принцип работы советника, для скальпера обычно достаточно куска истории в 2-3 месяца, а вот бот, торгующий на дневках, лучше тестировать за последние пару лет;

- желание достичь идеала может вылиться в то, что трейдер задает слишком малый шаг в оптимизируемых параметрах. В итоге у советника сужается пространство для маневра (если оптимизируемых параметров много) и демонстрировать высокий результат уже не получается. Если оптимальная комбинация настроек ищется среди 2-3 параметров, то такой подход вполне оправдан.

Косвенным признаком излишней оптимизации может служить всплеск прибыльности на кривой депозита, если большая часть прибыли будет сформирована всего лишь несколькими сделками, то стоит проверить результаты оптимизации.

Если удачных результатов оказалось много, то выбирать нужно тот комплект настроек, который не слишком отличается от соседних. Графически результаты отображаются в виде зеленых прямоугольников, просто выбираем тот, который имеет самый темный оттенок и находится в окружении таких же.

Лучший критерий хорошо оптимизированного советника – форма кривой роста депозита. Идеальная форма – прямая линия, растущая по направлению справа-налево, понятно, что в реальности без просадки не обойтись, но общая форма должна сохраняться именно такой. Без значительных всплесков ни в одну ни в другую сторону.

Пример оптимизации сеточника

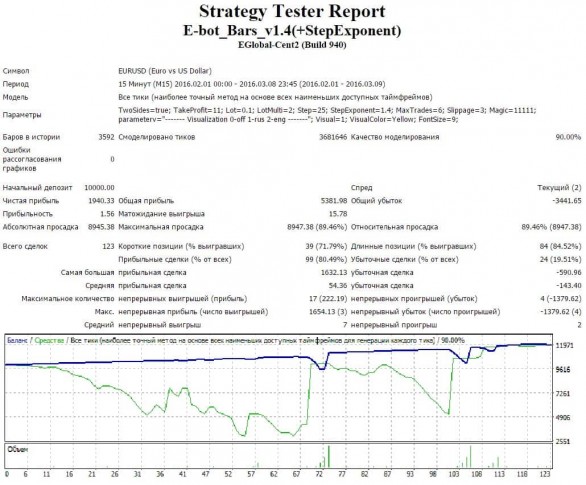

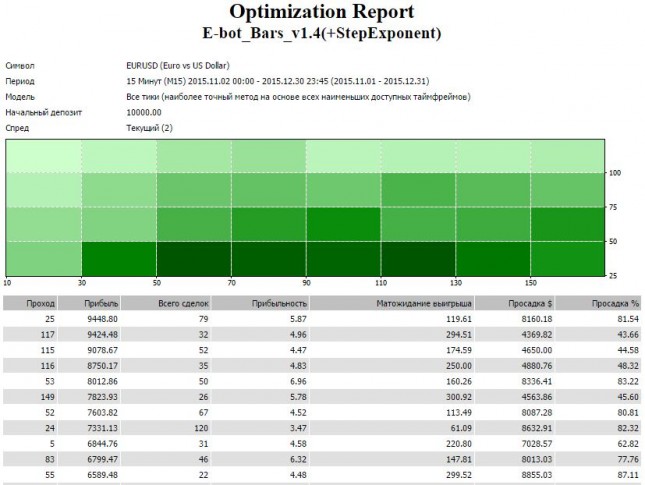

Рассмотреть процесс оптимизации советника лучше на нескольких конкретных примерах, так будет нагляднее и понятнее. В качестве первого подопытного был выбран несложный сеточник Ebot bars, в нем используется мартингейл, так что этот робот относится к рискованным.

Рабочий таймфрейм у него m15, советник мультивалютный, так что предпочтений по валютным парам нет. Для начала (чтобы была база для сравнения), прогоним советник с базовыми настройками на периоде в месяц с небольшим, с начала февраля по 9 марта, январь в тесте не учитывался из-за обилия праздничных дней. Результаты теста сразу показывают все слабые места сеточника – прибыль составила чуть больше 20%, но и просадка превышает 80%. При оптимизации задача стоит в повышении прибыльности, также можно попробовать уменьшить просадку.

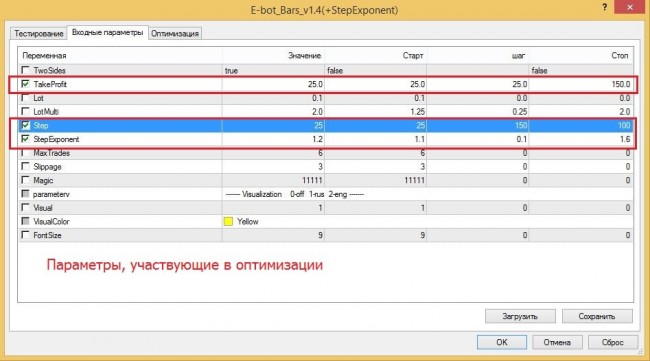

Сперва выбираем параметры, которые больше всего влияют на работу советника, в нашем случае это величина тейк-профита (по умолчанию она равна всего 11 пунктам), стартовый шаг между ордерами (25 п), а также коэффициент, вводящийся при расчете расстояния между остальными ордерами.

В качестве основного критерия при оптимизации выберем только максимальную прибыль, вообще в случае с сеточниками глупо рассчитывать на долгосрочную прибыль. Основная идея здесь строится на том, чтобы максимально быстро отбить величину стартового депозита и потом «рубить капусту» пока советник не выдохнется (периодически деньги, конечно, выводятся).

В результате оптимизации получаем массу результатов, так как основной критерий у нас – прибыльность, то выбираем соответствующие настройки. Правда, максимальная просадка при оптимизации превысила 80%.

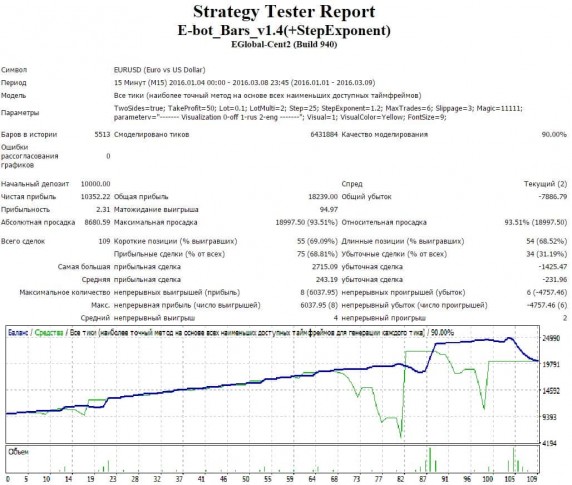

Проверка результатов

Для проверки полученных результатов выполняем тест советника на участке истории с января по начало марта 2016 года с оптимизированными настройками. По сравнению с базовыми до 50 увеличился ТР и коэффициент умножения стал равным 1,2.

Результаты теста показывают, что оптимизация не прошла даром. Всего за 2 месяца стартовый депозит вырос почти в 2 раза, единственный недостаток – огромная просадка, хорошо видно, что в феврале депозит не обнулился по чистой случайности, но это уже общая болезнь всех мартингейловых роботов. О нормально выполненной оптимизации говорит выросшая прибыль, а также форма кривой роста депозита.

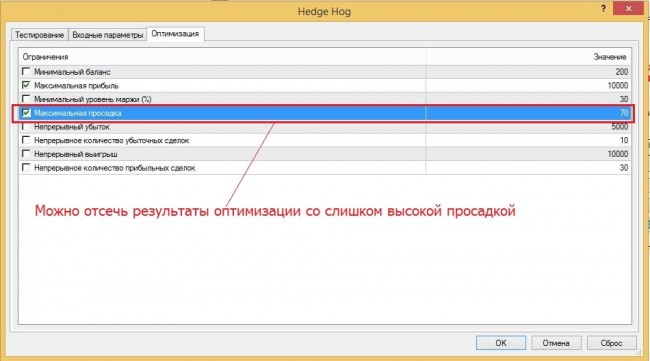

При желании можно попробовать отсечь результаты оптимизации со слишком высокой просадкой, для этого в настройках тестера в разделе оптимизация просто нужно поставить галочку напротив просадки и задать ее максимально допустимое значение. В результате тестер просто не будет отображать в отчете наборы настроек с просадкой выше заданной.

Всегда ли может помочь оптимизация

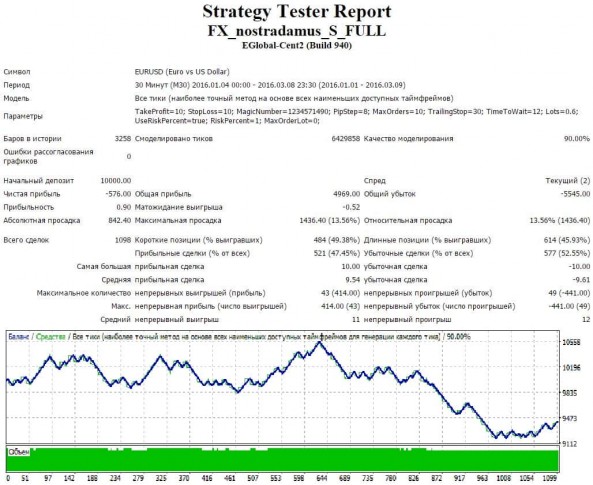

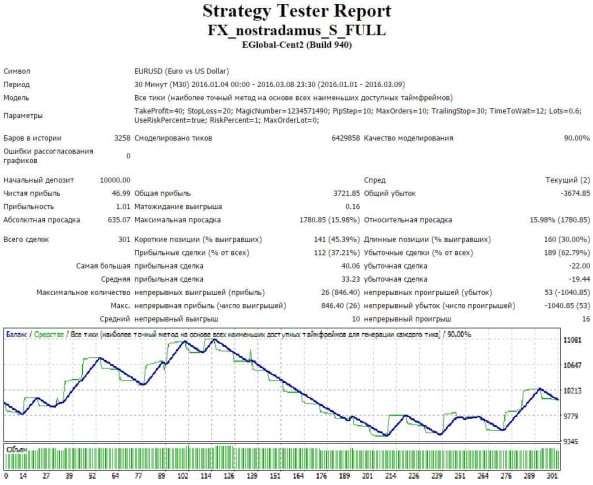

В предыдущем примере советник и с базовыми настройками показывал прибыль, нужно было только увеличить ее. Разберем случай, когда робот торгует с отрицательным результатом, показывая убытки. Для примера взят советник Nostradamus, при тесте на m30 с начала года он снизил объем стартового депозита на 5,7%, учитывая количество сделок, а их было больше 1000, с настройками у него явно не все в порядке.

Для оптимизации были выбраны такие параметры как величина ТР и SL, а также PipStep, именно они сильнее всего влияют на результаты торговли. К сожалению, автор советника не дает возможности изменять параметры индикаторов (в алгоритме используется Параболик и МА), так что ограничимся только этими настройками.

Несмотря на то, что алгоритм несложен, времени оптимизация может занять немало, так что шаг при поиске оптимальных настроек выберем достаточно большой. Поиск удачной комбинации будет проводиться в таком интервале: ТР – от 10 до 50 (шаг 10), SL – от 10 до 50 (шаг 10), Pipstep – от 6 до 10 (шаг 2).

Оптимизация выполнялась также на 3-месячном отрезке графика, в период с октября по декабрь 2015 года. Максимальная прибыль составила свыше 80% от стартового депозита при настройках ТР – 40 п, SL – 20 п, Pipstep – 10.

При тесте оптимизированными настройками на временном интервале с начала этого года существенного улучшения не произошло. Советник в течение 2 с небольшим месяцев торгует с прибылью, стремящейся к нулю, по состоянию на 9 марта прибыль с начала года составила $46,99, т.е. 0,47% от стартового капитала. Формально эффект от оптимизации есть, вместо убытка получили прибыль на том же промежутке времени, но прибыть эта просто смехотворна, а форма кривой изменения депозита не особо то и изменилась.

После использования улучшенных настроек видно, что значительно уменьшилось количество сделок. Это объясняется тем, что увеличился шаг между ордерами сетки, а значит и число одновременно открытых ордеров снизилось. Если сначала число сделок было равно 1098, то после оптимизации – всего 301.

Этот пример – подтверждение того, что оптимизация не панацея, и если советника в прошлом демонстрировал неплохие результаты, то нет никакой гарантии, что оптимизация в тестере МТ4 сохранит ту же эффективность в будущем.

Какую модель выбирать при оптимизации

По большому счету оптимизация – то же тестирование советника, но с разными наборами настроек. Тестирование некоторых роботов выполняется почти мгновенно, но есть и такие алгоритмы, в которых тест за 2-3 месяца занимает минут 5 и больше. Если нужно только пару раз прогнать советник на нескольких парах, то ничего страшного в этом нет, но при оптимизации таких проходов может быть больше 100, так что процесс растягивается на часы.

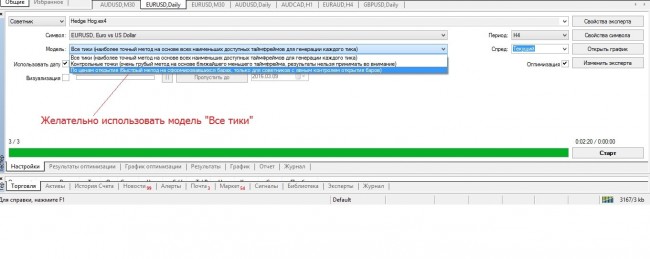

Если выбрать в тестере стратегий модель контрольные точки либо по ценам открытия, то процесс ускорится, но это сильно скажется на точности. Дело в том, что когда выбрана модель все тики, то тестер учитывает все колебания цены внутри рабочего таймфрейма, т.е. если советник тестируется на Н1, то учитываться будет и поведение цены на m1.

Модель по контрольным точкам учитывает данные только с ближайшего к выбранному таймфрейму (то есть при тесте на Н1 учитываться будут только данные с m30), а метод по ценам открытия подходит только для советников, которые открывают сделки во время открытия новой свечи. В подавляющем большинстве случаев единственный правильный вариант – использование модели «все тики» для достоверного результата.

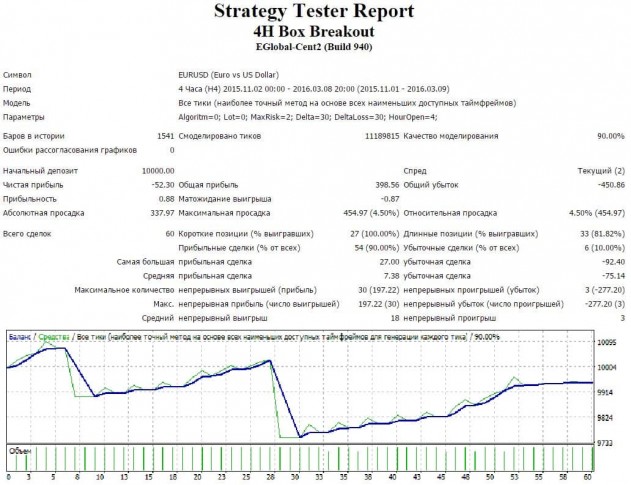

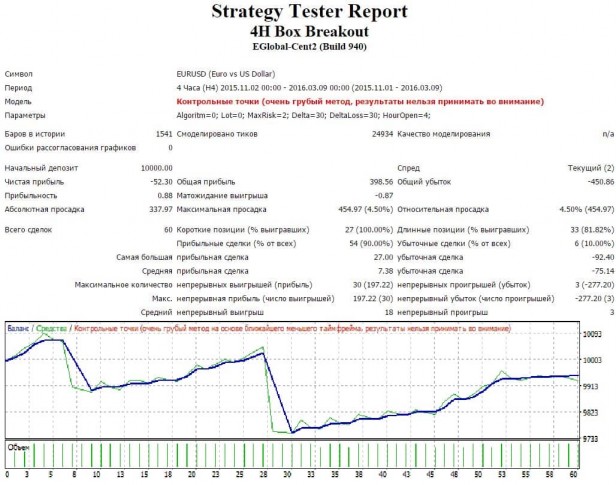

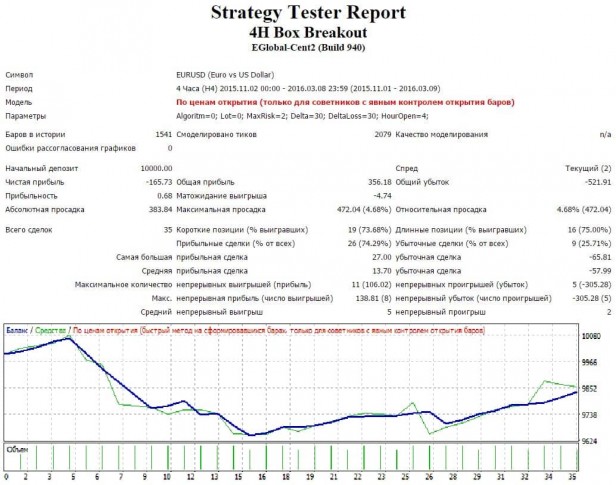

Сравнение результатов при использовании разных моделей выполним на примере советника 4НBox Breakout. При тестировании по всем тикам было заключено 60 сделок, итог – убыток $52,3.

Выставляем в тестере модель «контрольные точки» и получаем тот же результат, что и при модели «по всем тикам». Это объясняется тем, что сделки данный советник заключает только на закрытии четырехчасовой свечи, поэтому поведение цены внутри 4-часовой свечи не особо важно, время теста сокращается примерно в 3-5 раз.

Но вот при использовании модели «по ценам открытия» получаем совершенно другую картину. Число сделок сокращается до 35 и кривая изменения депозита имеет совсем другие очертания. Если бы эта модель использовалась при тестировании и оптимизации советника, результаты были бы далеки от реальности.

Подведение итогов

Главная причина переоптимизации советников – непонимание трейдером самого механизма подбора оптимальных параметров. Отсюда следуют и самые распространенные ошибки – выбор неподходящего куска истории и ошибки в самой методике поиска оптимальных параметров.

При оптимизации главное – не скромничать с выбором куска исторических данных (хотя и здесь есть свои нюансы, если для скальпера достаточно и нескольких месяцев, то для долгосрочной торговли счет идет уже на годы). Также не следует пытаться подобрать идеальную комбинацию всех настроек робота, достаточно 3-4, сильнее всего влияющих на торговлю. В противном случае трейдер рискует получить идеальный результат на истории, но разочароваться при реальной торговле.

При соблюдении перечисленных правил автоматическая торговля если и не станет гарантированно прибыльной, то вероятность этого увеличится в разы. Источник: Dewinforex

- 14.11.2013 06:32 |Индикатор разворота — определяем конец тренда68048

- 02.04.2015 10:04 |Индикатор VSA читает рынок как открытую книгу67453

- 23.09.2014 11:08 |Конструктор советников форекс позволит создать любой торговый робот57785

- 13.12.2013 01:48 |Торговля внутри дня — часовая стратегия форекс48182

- 12.12.2014 05:36 |Индикаторы опционных уровней – ступени вашего успеха43512

- 17.12.2014 08:56 |Индикатор market profile – главный рыночный механизм42495

- 09.12.2013 10:37 |Форекс индикаторы без перерисовки37203

- 03.11.2013 07:42 |Стратегии форекс для дневных графиков36459

- 09.09.2014 10:19 |Существуют ли прибыльные индикаторы форекс без перерисовки?36272

- 09.07.2013 05:33 |Советник Stelz (Стелс)35786

- 16.01.2014 10:01 |Инструменты трейдера — индикатор TMA34301

Практическое пособие для начинающих трейдеров по оптимизации советников в МТ4. Схемы, правила и закономерности

Если уже работали со стратегиями, то понимаете, что одна и та же стратегия, в разное время и в разные дни, будет отрабатывать совершенно по-разному.

И, как догадываетесь, причина не в стратегии, а в поведение рынка, так как он, в свою очередь, зависит от множества факторов, как например, сессии: количество игроков, новости и пр.

А так как советники построены, на индикаторных и мартингейл стратегиях, они так же реагируют на подобные изменения, поскольку расширение или сужение ценовых колебаний тут же выводят из строя систему сопровождения открытых сделок.

Таким образом, насколько бы вы не были уверены в своем советнике, время от времени необходимо работать над настройками, а также делать более глобальный процесс — оптимизацию.

В этой статье вы узнаете о схеме проведения правильной оптимизации, а также на практике увидите, как этот несложный процесс происходит в терминале МТ4.

Пособие по оптимизации советников в MetaTrader 4

Схемы оптимизации советников

Если глубже вникнуть в тему оптимизации советников, то можно увидеть, что применяются всего три схемы, причем о двух из них многие трейдеры даже не догадываются -)

Под терминологией «схемы оптимизации» мы подразумеваем выборку исторических котировок для оптимизации и дальнейшего контроля. Итак, давайте вкратце рассмотрим эти схемы.

1. Оптимизация без форвард теста

Эта схема проведения оптимизации пользуется популярностью именно у начинающих, однако применять ее на практике не только нелогично, но и небезопасно для вашего депозита.

На практике: трейдер использующий этот подход, проводит оптимизацию советника в МТ4 на прошлом, историческом участке рынка, начиная с определённого дня и по сегодняшний день.

Увидев отличные результаты в тестере, этот трейдер тут же ставит полученные параметры в сет файл. Результат — он попадает в так называемую «ловушку оптимизации», когда параметры по факту, в режиме реального времени, оказываются нерабочими.

2. Оптимизация с форвард тестом

Оптимизация с форвард тестом — это оптимизация параметров эксперта в прошлом, с контролем полученных настроек в будущем.

На практике: трейдер распределяет исторический участок на две зоны. На первом участке он проводит оптимизацию, после чего проводит тестирование полученных параметров на втором историческом отрезке.

Если кривая доходности на втором участке после оптимизации совпадает с первым оптимизированным участком, настройки сохраняются и применяются на реальном счете.

Метод оптимизации с форвард тестом выдаст более качественные настройки, чем без форвард теста, но все же лучше пойти еще дальше, так как на кону стоит ваш депозит, сами понимаете -)

3. Оптимизация с форвард и бэк тестом

Третья схема оптимизации советника в какой-то мере схожа со второй и чаще всего применяется более профессиональными трейдерами.

Суть схемы заключается в том, что исторический участок распределяется на три части.

Сначала советник оптимизируется на среднем (втором), участке. После чего проводится тест на устойчивость полученных настроек на третьем участке (в будущем). Если параметры оптимизации и форвард теста совпадают, советник окончательно оптимизируется контрольным тестом, на первом участке рынка.

Воспользовавшись методом оптимизации советника в МТ4 с форвард тестом и бэк тестом вы получите наиболее устойчивые к рыночным изменениям настройки .

Практика оптимизации советников в МТ4

Прежде чем приступить к оптимизации эксперта необходимо убедится в полноте исторических котировок и если необходимо подгрузить их.

Для этого в верхней строке меню войдите в «Сервис» и выберите «Архив котировок». Затем найдите необходимую валютную пару и загрузите минутные котировки М1, все остальные таймфреймы загрузятся автоматически.

Затем запустите тестер стратегий нажатием на соответственный значок в верхней панели инструментов или нажмите Ctrl+R на клавиатуре.

Пример будет показываться на скальпинг советнике Romum, который я выкладывал здесь.

После того, как откроется окно тестера, нужно выставить следующие настройки:

- Слева, под графиком, обратите внимание, чтобы стояло значение «Советник»;

- Нажав на кнопку выпадающего меню справа, в той же строке, выберите необходимый советник, дважды кликнув на названии;

- Далее выбираем валютную пару на которой будет работать советник и таймфрейм;

- Ниже, метод тестирования «Все тики» и спред на выбранной валютной паре. Стоит иметь в виду, что у разных брокеров спреды разные, поэтому для работы рекомендую только брокера Forex4you.

- Еще ниже, необходимо выставить временной отрезок на котором будет оптимизироваться советник;

- Визуализацию рекомендую отключить, так как из-за неё процесс оптимизации может значительно затянуться;

- Обязательно включите «Оптимизацию».

После такой немудрённой подготовки, зайдите в настройки вашего советника, кликнув на кнопку «Свойства эксперта» и задайте критерии оптимизации.

Во вкладке «Тестирование» выставьте:

- Значение своего депозита;

- Позиции Long&Short оставьте, ведь наш советник открывает ордера, как в buy, так и в sell;

- Ниже, в «Оптимизация» выберите, какой именно параметр будете оптимизировать. Обычно в советнике оптимизируется Profit Factor, то есть количество убыточных сделок по отношению к прибыльным;

- Поставьте галочку (если не стоит), в поле «Генетический алгоритм», это также сбережет вам время на оптимизацию.

Далее переходим во вкладку «Входные параметры».

Здесь всё расписывать смысла нет, так как настройки Romum описаны в статье о нём, а какие параметры советника оптимизировать в первую очередь можете прочитать в прошлой статье.

Можете указать свои значения, а можете загрузить начальный сет, который есть в архиве с советником.

Далее укажите минимальное значение параметра в столбике «Старт» и максимальное, в столбике «Значение». Также для ускорения оптимизации можете задать «Шаг» с которым будут перебираться параметры тестером.

Обратите внимание, чтобы была галка возле параметра, который собираетесь оптимизировать, после чего нажмите «Ок» и закройте настройки.

Хотя есть еще вкладка «Оптимизация», но значениями в ней обычно никто не пользуется, так как реально они ничего не покажут -)

Всё, жмём на кнопку «Старт» и тестер начнет оптимизацию советника.

Скорость оптимизации зависит от количества параметров, которые вы задали, а также от мощности вашего компьютера. Поэтому процесс оптимизации может отнимать от нескольких минут до нескольких часов.

После проведения оптимизации можете посмотреть результаты с подобранными параметрами во вкладке «Результаты». В этой таблице находятся данные о прибыли, просадке, количестве сделок, ну и прибыльности, собственно -)

Для проведения форвард теста нажмите на любой из понравившихся результатов оптимизации дважды, после чего настройки активируются в эксперте автоматически.

В дальнейшем вы можете сохранять свои сеты через настройки эксперта.

Кроме того, если кликнуть на вкладку «График», то одним взглядом можно оценить прибыльность/убыточность проведенной оптимизации советника:

Также, с помощью графика проще сравнивать результаты форвард и бэк тестов.

Да, стоит учитывать, что оптимизация советника дело, хоть и не хитрое, но весьма времяёмкое. Поэтому её стоит делать в выходные, когда рынок не работает. Более того, рекомендую делать оптимизацию каждую неделю. Хотя, решать вам.

И еще, несмотря на все меры, важно понимать — оптимизация советников в МТ4 не является той самой панацеей , которая спасёт вас от слива, на все 100 процентов.

Дело в том, что результаты в тестере могут отличатся от результатов торговли на реальном счете. Вызвано это в первую очередь тем, что тестер не знает что такое реквоты и сложность открытия позиций на новостях.

Тем не менее, оптимизация параметров советника, является эффективной превентивной мерой , поэтому пренебрегать ею ни в коем случае не стоит.

Как оптимизировать советник в MT4?

Перед тем, как доверить торговлю тому или иному советнику, рекомендуем провести его оптимизацию. То есть, проверить насколько он является прибыльным. И если всё пройдет гладко, рассматривать торговлю на реальном счете Форекс.

В данном материале мы покажем, как выглядит оптимизация советников Форекс в МТ4, и как правильно её проводить.

Для проверки советника на прибыльность понадобиться выполнить такие действия:

- Пропустить выбранного торгового робота через тестер стратегий, который есть в каждом МТ4.

- Настроить оптимизацию советника Форекс и посмотреть, что из этого получилось.

- Протестировать робот на демо-счете.

- Попробовать применить советник на центовом счете.

Сразу отметим, что пункты 1, 2, 4 нужно выполнить обязательно. Что касается третьего пункта, то его выполнение не столь обязательно, так как тестирование на демо-счете занимает много времени. Вот почему некоторые трейдеры-новички предпочитают пропустить 3-й этап.

Но мы настоятельно советуем, прежде чем, применять тот или иной советник на реальном счету, провести действия по всем четырем пунктам, а также изучить ниже, как правильно оптимизировать советник, на примере Илана.

Робот может хорошо показать себя на демо-счете и тестере стратегий Форекс, но на реальном счете (центовый счёт относится к реальным счетам), порой, картина совсем иная. Это происходит за счет проскальзывания цены и других моментов, которых нет на учебном счёте. Понятное дело, что здесь никак не обойтись без оптимизации советников Форекс.

Тестер стратегий

В качестве примера мы выбрали семейство советников Ilan. Когда “Илан” и установлен в торговый терминал, выбираем актив EUR/USD. Потом нужно выбрать “все тики”. Также понадобиться указать временной интервал в рамках, которого и будет проводиться наиболее точное тестирование. Мы выбрали часовой таймфрейм. Интервал тестирования июнь 2017 года.

(Здесь и далее кликните по изображению, чтобы увеличить его.)

Рисунок 1. Тестер советника Ilan 1.6 Dynamic.

Когда все необходимые настройки параметров заданы, жмем на кнопку «Старт», чтобы проверить его в действии и ждем окончания процесса тестирования советника. Настройки Илана мы оставили стандартные и получили следующие результаты:

Рисунок 2. Отчет торговли за месяц в тестере советников.

За месяц робот открыл всего 255 сделок. Чистая прибыль составила $21.18. Размер депозита $10 тыс. Максимальная просадка составила 6,57% от депо. Прибыльность советника 1.08. Причем оптимизация советника в МТ4 не проводилась.

Рисунок 3. Стейтмент торговли советника Илан.

Чтобы получить более точную картину, многие профессиональные трейдеры советуют подгрузить историю котировок. Для вызова диалогового окна нам потребуется нажать на кнопку F2:

Рисунок 4. Архив котировок.

Нам нужно выбрать нашу пару EUR/USD таймфрейм 1 минута:

Рисунок 5. Архив котировок EUR/USD таймфрейм 1 минута.

Теперь можно нажать на кнопку «Загрузить». После этого появится предупреждение о загрузке котировок. Жмем “ОК”. Через некоторое время процесс подгрузки котировок можно считать завершенным. Вот теперь все нормально. Нажимаем кнопочку «Загрузить» и ждем пока подгрузится история.

Переходим в тестер стратегии и жмем на кнопку “Старт”. Согласно данным из отчета, цифры несколько изменились:

Рисунок 6. Повторное тестирование советника Илан.

Было открыто 263 сделки. Чистая прибыль составила $19.52. Прибыльность та же 1.08. Максимальная просадка составила $658.43 или 6,57% от всего депозита. Вывод: особо ничего не изменилось, поэтому прибегнем к оптимизации советника Форекс в МТ4, чтобы извлечь максимально возможную прибыль.

Попытка оптимизации

Изначальные настройки робот Илан имеет такие:

Рисунок 7. Стандартные настройки робота Ilan 1.6 Dynamic.

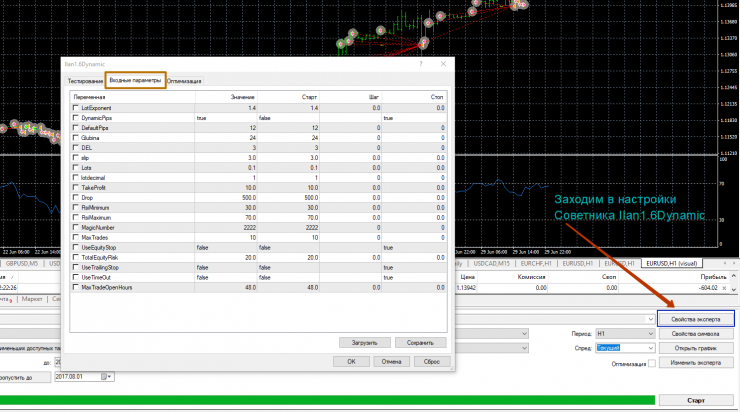

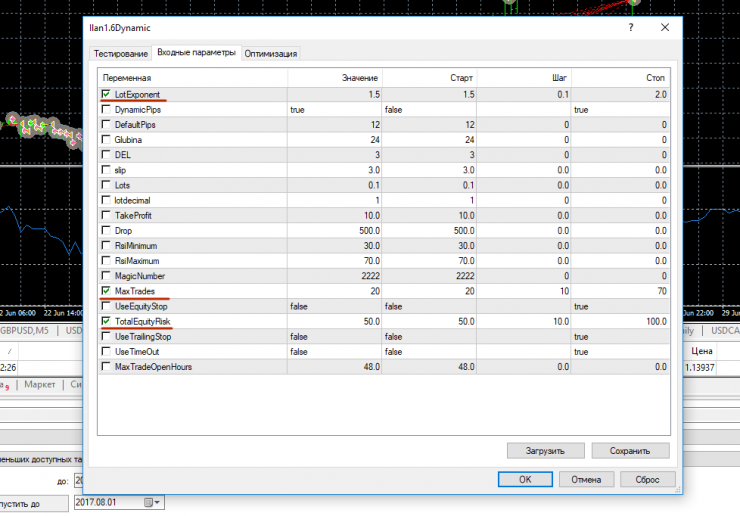

Итак, как оптимизировать этот советник в МТ4? Попробуем изменить некоторые параметры настроек:

Рисунок 8. Оптимизация советника Ilan 1.6 Dynamic.

Жмём кнопку “ОК”. Затем стартуем по новой. Когда оптимизация Илан была завершена, то тестер показал следующие результаты:

Рисунок 9. Результаты торговли советника после оптимизации.

Всего было заключено 282 сделки. Читая прибыль составила $53,39. Прибыльность 1.10. Максимальная просадка 13.90% от общего значения счёта. Тестировался робот Илан с 01.06.2017 по 30.06.2017. То есть, это результаты за 30 дней.

А что, если протестировать его с начала года и до 30.06.2017 года? Однако нам нужно снова прибегнуть к оптимизации советников Форекс в МТ4 – изменить параметр DefaultPips (шаг между открытием новых ордеров) с 12 на 24.

После нажатия на “Старт” за более чем полгода роботу удалось достичь таких результатов:

Рисунок 10. Результаты торговли робота Илан за полгода.

Всего роботу удалось заключить 1479 сделок. Прибыль составила $357.77. Прибыльность 1.10. Максимальная просадка составила 77.16 % или $7863.44 при изначальном депозите $10 тыс. Для всех роботов-сеточников такая большая просадка — это нормальная практика. Если Вас не устраивает такая оптимизация советников Форекс, можете открыть тестер стратегий и попробовать изменить параметры настроек автоматического робота Илан. Возможно, Вам удастся вывести более удачную оптимизацию.

Заключение

Выше мы не только показали, как проводится оптимизация советников на Форекс и вывели оптимальные настройки робота Ilan 1.6 Dynamic, которые показали достаточно неплохие результаты. Вот почему, так важно самому разбираться в настройках параметров. Ведь это позволит вовремя исключить возможные просадки.

В качестве заключения отметим, что сеточный советник Ilan 1.6 Dynamic абсолютно рабочий торговый инструмент для получения прибыли на рынке Форекс. Главное, чтобы оптимизация советника в МТ4 была проведена грамотно. Применять его можно в рамках центового счета. Но понадобиться изменить в большую сторону параметр Lots, скажем до 0.2-0.3, а то и выше. Всё зависит от размера депозита. В любом случае рекомендуем проверить эту настройку в тестере, и только потом торговать на реальном счете.

Также обязательно выберите в тестере стратегий дату 365 дней, то есть 1 год, и подойдите к оптимизации советника в МТ4 более ответственно. То есть, выставляйте вышеуказанные параметры по максимуму, и только потом постепенно уменьшайте их значения, чтобы вывести оптимальные настройки. Помните, что лишь тот будет в выигрыше, кто постоянно снимает полученную прибыль. Ведь каждый торговый робот рано или поздно сольет депозит трейдера, но за время торговли с его помощью можно вывести приличную прибыль.

Источник http://dewinforex.com/ru/osnovy-foreks/optimizatciia-i-pereoptimizatciia-kak-ne-isportit-sovetnik.html

Источник https://sergmedvedev.ru/zarabotok-na-forex/torgovye-roboty/posobie-optimizacii/

Источник https://academyfx.ru/article/blogi/2668-kak-optimizirovat-sovetnik-v-mt4