Что такое сложный процент и как инвестору на нём заработать

Команда мобильного приложения «БКС Премьер» рассказывает о том, как увеличить доход от инвестиций с помощью сложного процента.

Оценивая доходность вложений, большинство из нас смотрит на ставку годовых. Но опытные инвесторы знают секрет: важен не только размер, но и метод начисления процентов. Даже небольшая сумма может стать колоссальной, если задействовать всю силу сложного процента.

Это процент, который начисляется на начальную сумму вложений и на проценты, накопленные за предыдущие периоды. Чтобы применить сложный процент, достаточно реинвестировать доход. Вот как это работает на примере банковского вклада.

Предположим, вы положили в банк 50 000 рублей под 10% годовых. Через год ваш доход составит 5 000 рублей. Если вы закроете вклад и снова откроете его на тех же условиях, прибавив к основной сумме заработанные 5 000 рублей, в следующем году ваш доход составит 10% от 55 000 рублей, то есть 5 500 рублей. Ещё через год доход вырастет до 6 050 рублей. Это и есть сложный процент, в банковских вкладах его называют капитализацией.

Благодаря сложному проценту накопления растут как снежный ком: ваши инвестиции приносят доход, а затем этот доход приносит новый доход и так далее.

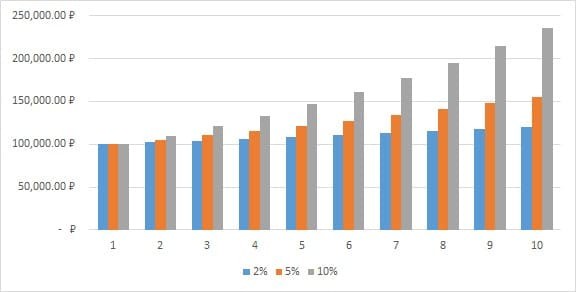

Сравним, как будет расти вклад при начислении простого и сложного процента в течение нескольких лет.

Из примера очевидно, что сложный процент приносит максимальный эффект на длинной дистанции. Чем раньше вы начнете инвестировать, тем больше сможете заработать к намеченной дате.

Рассчитать сложный процент можно по формуле:

Sₙ = (1 + P/100)ᴺ х S

где Sₙ — размер вашего капитала в конце срока инвестирования, Р — процентная ставка, S — начальная сумма вложений, а N — количество периодов реинвестирования.

Чтобы не считать вручную, воспользуйтесь калькулятором сложного процента. Просто скопируйте таблицу на свой гугл-диск и укажите свои условия инвестирования.Как сложный процент работает в инвестициях

Эффект сложного процента применим не только к банковским вкладам, но и к другим инвестиционным инструментам. Рассмотрим, как его использовать при вложениях в облигации и акции.

Владельцы облигаций получают процент от вложений — купонный доход. Он выплачивается раз в квартал, полгода или год. Инвестируя в облигации с фиксированным купоном, вы можете спрогнозировать денежный поток и заранее подумать о том, как его использовать. Если вы не планируете жить на купонный доход, лучшее решение — вложить его в покупку той же или похожей облигации. Это позволит существенно увеличить заработок в долгосрочной перспективе.

Реинвестировать купонный доход получится только в том случае, если его хватает на покупку дополнительных ценных бумаг. Если вы купили одну ОФЗ-ПД 26227 и получили по ней купон в размере 36,9 рублей, приобрести ещё одну такую же облигацию федерального займа не удастся — на данный момент бумага стоит 1070 рублей. Но совсем другое дело, если у вас 50 шт. ОФЗ-ПД 26227. Годовая купонная выплата по ним составит 3 690 рублей. На эти деньги можно купить ещё 3 таких же ОФЗ и увеличить следующий купонный доход. Схему можно повторять сколько угодно, получая от сложного процента максимум выгоды.

Доходность облигаций с учетом реинвестирования купонов называется эффективной доходностью. Считать её вручную необязательно — гораздо проще воспользоваться облигационным калькулятором на сайте Мосбиржи. Например, эффективная доходность ОФЗ-ПД 26227 на данный момент составляет 7,54%.

Покупать облигации и реинвестировать купонный доход ещё выгоднее на ИИС — так вы можете не только повысить доходность вложений, но и получить налоговый вычет в размере 13% от внесенной на счет суммы. Открыть ИИС можно в приложении БКС Премьер. Это быстро, бесплатно и полностью онлайн.

Аналогичным образом сложный процент работает и при инвестировании в дивидендные акции. Допустим, вы вложили 1000 рублей в акции со стабильной годовой доходностью 10%. В случае с простым процентом ваша доходность всегда будет 10% — вы удвоите свой капитал за 10 лет. Если же вы будете реинвестировать полученные дивиденды в те же акции, в будущем получите ещё больше дивидендов, а удвоить капитал удастся примерно за 7 лет. Но обратите внимание: приведенный пример достаточно условен, в реальности доходность акций будет меняться в зависимости от экономической ситуации и финансовых результатов компании.

Многие инвесторы предпочитают держать капитал в акциях с умеренной, но стабильной дивидендной доходностью, а на полученные дивиденды покупать ценные бумаги с высоким потенциалом роста. Такая схема позволяет достичь баланса между защитой капитала и возможностью увеличить доход за счет высокорисковых инструментов.

Применять сложный процент можно не только при получении дивидендов. Если вы зарабатываете на росте стоимости акций — покупаете дешевле, а продаете дороже, — вы также можете реинвестировать прибыль в покупку новых ценных бумаг, увеличивая тем самым доходность вложений. Но в этом случае результат инвестирования сложно предсказать — он будет зависеть от того, насколько выгодно вы продаете и покупаете акции и в какие бумаги реинвестируете прибыль.

Чтобы зарабатывать на инвестициях больше, задействуйте механизм сложного процента. Для этого достаточно реинвестировать полученный доход в те же или другие финансовые инструменты. Например, вы можете потратить купонный доход на покупку дополнительных облигаций или вложить полученные дивиденды в новые акции того же эмитента. Такой подход позволит значительно увеличить капитал в долгосрочной перспективе и гораздо быстрее достичь финансовых целей.

Сложный процент при инвестировании

При описании той или иной инвестиционной стратегии мы часто сталкиваемся с понятием сложного процента. Сложный процент — это когда на процент доходности увеличивается не только начальная сумма, но и прибавленные на последующих этапах проценты, и так повторяется несколько раз. Это явление встречается в разных сферах, в природе его можно наблюдать на примере роста сорняков. Но сегодня мы рассмотрим сложный процент в инвестициях. Например, если открыть банковский депозит, в условиях которого будет начисление процентов с дальнейшим реинвестированием, то уже включается эффект сложного процента, а вкладчик получает процент на уже полученные проценты.

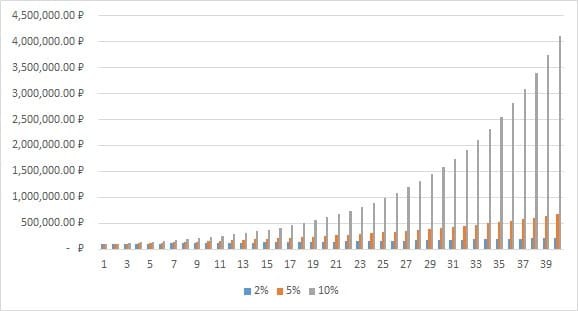

Как скорость прироста капитала зависит от процента, который приносят инвестиции?

При 2% годовых удвоения капитала можно ждать только на тридцать седьмом году. При 5% годовых удвоение произойдёт на шестнадцатом году.

А при 10% удвоение вложенной суммы произойдёт уже на девятом году, а не на десятом, как кажется на первый взгляд.

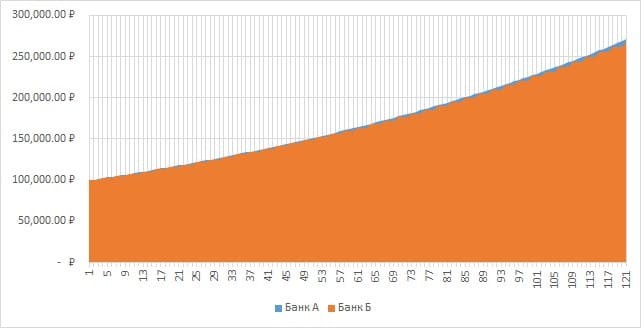

Как частота реинвестирования влияет на рост активов?

Предположим, есть два похожих по условиям депозита в разных банках, но один банк предлагает каждый месяц выплачивать проценты и реинвестировать их, а другой — выплачивает проценты раз в квартал.

| Показатель | Банк А | Банк Б |

| Ставка | 10% годовых | 10% годовых |

| Срок вклада | 10 лет | 10 лет |

| Возможность пополнения | Нет | Нет |

| Выплата процентов | Ежемесячно, с рефинансированием | Ежеквартально, с рефинансированием |

Как будет отличаться прирост этих вкладов?

В результате за десять лет при ежеквартальном начислении процентов доход получился на 2197,77 руб. меньше, чем при ежемесячном, при начальном вложении 100 000 руб.

Сложный процент на бирже

Если выбирать акции хорошо растущих компаний, но таких, которые не выплачивают дивиденды, то участия сложного процента в приросте капитала не будет. А покупка акций компаний, которые выплачивают дивиденды, или облигаций, с дальнейшим реинвестированием купонов, запускает работу сложного процента. Однако вычислить его влияние на стоимость портфеля сложно, так как, кроме него, на итоговую сумму влияет изменение цены активов и другие факторы.

С точки зрения определения сложного процента не так важно, в тот же актив вы реинвестируете средства или в другой. Например, можно получить дивиденды и вложить средства обратно в акции этой компании или купить на эту сумму облигации. Купонный доход также можно вкладывать в облигации или докупать на эти деньги акции, приносящие дивиденды. Можно использовать и другие инструменты, которые доступны на бирже и вне её торговых площадок.

Для начинающих инвесторов самыми простыми и доступными будут следующие варианты:

-

вклады с ежемесячным реинвестированием;

Получать доход можно чаще, если покупать и продавать ценные бумаги в течение короткого периода времени, а на вырученные средства покупать новые ценные бумаги, которые принесут новый доход. И так далее. Здесь тоже будет работать эффект сложного процента.

Похоже, но не аналог

Частично похожий на сложный процент эффект будет, если использовать ИИС, получая вычет на уже внесённые средства. Можно вложить полученный налоговый вычет на ИИС и через год получить вычет с внесённой суммы, но это нельзя считать сложным процентом, так как на основную сумму инвестиций процент начисляется только один раз.

Также нельзя причислять к сложному проценту пополнение счёта. Если у вас есть активы, которые приносят вам дивиденды и/или купоны, но при этом вы сами постоянно пополняете счёт, то очень трудно определить, какую часть прибыли даёт непосредственно сложный процент.

Когда сложный процент играет против?

Как и любой инструмент, сложный процент может играть против вас, например, при расчёте инфляции. Даже 4–5% инфляции в год за десять лет дают значительный эффект.

Также сложный процент используется при начислении штрафов и пени, поэтому стоит отслеживать свои долги так же тщательно, как и прибыль. И хотя даже микрофинансовые организации ограничены в процентах, которые они могут начислить забывчивым заёмщикам, стоит следить за своими финансами, чтобы забытый долг в 10 руб. не превратился однажды в 1000.

Используем сложный процент правильно

Сложный процент существует в нашем мире как гравитация, независимо от того, знаем мы о нём или нет, используем себе во благо или сражаемся с ним.

Не забывайте изучать возможности использования сложного процента для увеличения своего капитала и ограничивайте его вредное влияние. Ведь не каждое яблоко, упавшее на голову, рождает гениальные мысли, но, если посадить его в землю, оно с большой вероятностью принесёт новые плоды.

Ещё о сложных и простых процентах вы можете прочитать здесь.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание. И не забудьте подписаться на нашу рассылку, иначе пропустите самое важное и интересное!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Инвестиции под сложный процент: что это и как работает, формулы для расчета, 5 схем инвестирования

Инвестиции под сложный процент часто называют восьмым чудом света. Это обусловлена тем, что такая стратегия позволяет наращивать капитал в геометрической прогрессии. В этой статье, рассмотрим что это такое и как работает в реальной жизни, отличие от простых процентов, а также 5 стратегий инвестирования с применением схем реинвестирования дохода.

Краткое содержание статьи

Сложный процент в инвестировании — что это простыми словами?

Сложные проценты – интересный инструмент, который позволяет в разы увеличивать накопления и получать дополнительный доход на инвестированные средства, не отвлекая из оборота дополнительные средства. Основатель клана Ротшильдов даже называл такой процесс начисления «восьмым чудом света» за способность делать деньги почти «из воздуха».

Суть сложного начисления (или капитализации) состоит в том, что сумма, выплаченная на вложенные средства, прибавляется к основной сумме вложений. В следующие отчетные периоды начисление происходит не только на изначальную сумму инвестиций, но и на полученные ранее доходы.

Простые и сложные проценты — в чем разница: сравнительная таблица

Простые и сложные проценты отличаются не только формулой, но и по другим параметрам:

| Параметр | Простые | Сложные |

| Доходность | Выплаченный доход обесценивается за счет инфляции | Выплаченные суммы приносят дополнительный доход |

| Налогообложение | Не облагается НДФЛ, если % ставка по договору не превышает Ключевую ставку | Необходимо рассчитать эффективную ставку. Из % ставки по договору вывод сделать невозможно. |

| Зависимость от периода | Не важно, сколько раз в год происходят выплаты | Чем чаще происходит капитализация, тем выше доход |

| Необходимость дополнительных инвестиций для роста доходности | Для увеличения необходимо пополнять депозит/портфель | Доход растет без дополнительных инвестиций |

Сравним 2 вклада. Инвестируем 30000 рублей под 7% годовых. Ежемесячное пополнение депозита — 5000 рублей. На первом из них применяются простые проценты, а на втором — сложные с капитализацией.

| Период инвестирования | Простой процент | Сложный процент |

| 1 год | 94387,57 | 94506,1 |

| 2 года | 162 978,38 | 163 678,70 |

| 3 года | 235 769,20 | 237 851,80 |

| 4 года | 312 753,84 | 317 379,62 |

| 5 лет | 393 946,94 | 402 667,43 |

| 6 лет | 479 337,75 | 494 117,01 |

| 7 лет | 568 928,57 | 592 177,46 |

| 8 лет | 662 707,67 | 697 310,73 |

| 9 лет | 760 706,29 | 810 073,10 |

| 10 лет | 862 897,10 | 930 973,98 |

| 11 лет | 969 287,91 | 1 060 614,70 |

| 12 лет | 1 079 861,46 | 1 199 599,85 |

| 13 лет | 1 194 665,61 | 1 348 685,04 |

| 14 лет | 1 313 656,44 | 1 508 522,11 |

| 15 лет | 1 436 847,26 | 1 679 913,82 |

Как видно из примера, разница в конце срока инвестирования составляет 243066 рублей.

Рекомендуем прочитать: Налог на вклады физических лиц свыше 1 миллиона рублей

Формула для расчета

Если рассчитать размер начисленных простых процентов достаточно легко (сумму инвестированных средств умножить на ставку на количество периодов начисления), то для расчета прибыли при капитализации потребуется использовать формулу посложнее:

Н – размер начисления за весь период инвестирования;

В – сумма первоначальных вложений;

t – количество периодов.

При этом нужно учитывать разницу между ежегодным начислением по ставке годовых и ежемесячным начислением по ставке из расчета в годовых.

В формуле расчета сложных процентов ставка выражается в долях, а не процентах (т.е. не 12%, а 0,12). При этом нужно учитывать в расчете периодичность начисления (ежегодно, ежемесячно, непрерывно).

- Александр открыл депозит на 100 000 рублей под 12% годовых на 5 лет. Начисления происходят ежегодно и капитализируются.

Н=100 000*(1+0,12)^5= 176 234

Доход Александра составит через 5 лет: 176 234 – 100 000 = 76 234 рубля.

2. Александр открыл вклад на ту же сумму, срок и под 12%, но с ежемесячным начислением. Соответственно, каждый месяц сумма, начисленная за период, будет прибавляться к сумме инвестиций и порождать новый денежный поток.

Для расчета нам необходимо разделить годовую ставку на количество периодов начисления (т.е. на 12 месяцев), а количество периодов начисления наоборот, увеличить в 12 раз.

Н=100 000*(1+0,01)^60=181 669

Прибыль Александра составит 81 669 рублей. То есть через 5 лет депозит увеличится практически в 2 раза без дополнительных вложений со стороны инвестора.

Рассчитать доход при начислении чаще одного раза в год можно путем перевода годовой ставки по инвестиционному инструменту к ежемесячной. Это делается по формуле:

n — годовая ставка,

t – количество дней в периоде (при ежемесячном начислении – 30).

В нашем случае: %=0.12*30/365=0.01

Из этих примеров также видно, что чем чаще происходит капитализация, тем больший пассивный доход можно получить. При этом чем дольше срок инвестирования, тем разительнее отличается простой и сложный процент. При дополнительных вложениях размер начисляемых процентов со времени начинает превышать дополнительные взносы.

Например, если Александр начнет докладывать на депозит по 10 000 рублей в месяц, то размер процентов по окончании срока действия вклада составит 296 609 рублей, а общая сумма на конец 5 лет составит более 977 тысяч.

Гораздо реже используется формула непрерывного начисления процентов. При t стремящемся к бесконечности формула приобретает вид:

H=B*e^rt, где е~ 2,71828

Для расчета сложных процентов по депозиту в сети можно найти массу калькуляторов (например, на агрегаторе banki.ru) или же воспользоваться функцией БС (Будущая стоимость) в Excel.

Как это работает в реальной жизни: примеры из истории

Бенджамин Франклин, умерший в 1790 году, завещал городам Бостону и Филадельфии по 2000 долларов, с обязательством не тратить эти средства в течение 200 лет и держать их на банковском депозите. Мэрии городов направляли деньги на выдачу займов, не расходуя полученную прибыль (фактически, реинвестируя их в новые займы). В результате через 200 лет у городов было 5 млн. и 2 млн. долларов соответственно.

Другой пример из американской истории. В 17-м веке голландцы выкупили у туземных индейцев территорию Манхеттена за 1000 долларов (по сегодняшним ценам). Если бы индейцы внесли эти деньги на депозит под 10%, то сегодня они бы обладали суммой в 100 трл.долларов.

5 схем инвестирования под сложную процентную ставку

Вторичное вложение касается не только процентов по депозиту, но и прочих поступлений от владения финансовыми инструментами. Если в случае с депозитом банк автоматически проводит реинвестирование, то владельцам долговых и долевых бумаг придется делать это самостоятельно. Рассмотрим несколько идей, куда вложить деньги для дохода.

1 — Вклады с капитализацией %

Большая часть инвесторов рассматривает капитализацию как инструмент повышения доходности банковских депозитов. Ставка по ним сейчас более чем скромная, и в дальнейшем, скорее всего, будет продолжать снижаться вслед за ключевой ставкой Центрального банка. Поэтому практически все кредитные учреждения России предлагают инструменты с капитализацией.

Основные параметры вкладов с капитализацией в 2020 году:

| Наименование банка | Наименование | Минимальная сумма | Срок | Процентная ставка (% годовых) | Период капитализации |

| Сбербанк | Сохраняй | 1 000 рублей | До 24 месяцев | 4,5 | ежемесячно |

| Открытие | Накопительный счет | 1 рубль | 1825 дней | 8,43 | ежемесячно |

| МКБ | Накопительный счет | 1 рубль | От 30 дней | 6,5 | ежемесячно |

| ВТБ | Копилка | 1 рубль | 30-91 день | 6,00 | ежемесячно |

| ЮниКредитБанк | Клик | 10 000 рублей | До 1825 дней | 6,00 | ежемесячно |

ВАЖНО: ставка зависит от срока и суммы вложений. Например, в Сбербанке 4,5 – это максимальная ставка без учета капитализации при вложении на 24 месяца. При сроке ниже уменьшается и процент.

2 — Реинвестирование купонного дохода по облигациям

Владельцы облигаций, получающие купон, также могут увеличить свою прибыль путем вторичного вложения полученных средств.

Купон на облигацию начисляется ежедневно, поэтому реинвестировать можно даже часть купона, который был получен за фактический период владения облигацией (при ее продаже, например).

Направления реинвестирования купона:

- Пополнение банковского вклада;

- Вложение в высокодоходные облигации или акции.

Первый вариант – наиболее консервативный, учитывая тенденции на банковском рынке России. Снижение ключевой ставки ЦБ и следующее за ним падение ставок по вкладам снижают доходность этого инструмента. Нивелировать это негативное воздействие можно, выбирая вклады с капитализацией. В этом случае на вложенные в облигации средства будет работать 2 уровня капитализации:

- Выплаты на купон, который инвестор вложил во вклад;

- «Проценты на проценты» на купонный доход, вложенный во вклад.

- Без реинвестирования по итогам года инвестор получит 10 000 рублей.

- При реинвестировании первого выплаченного купона во вклад без капитализации под 8% инвестор получит доход по итогам года 10 199 рублей (10 000+5000*8%/2).

3 — Реинвестирование налогового вычета по ИИС

Согласно законодательству России дивидендный и купонный доход, а также выплаты по вкладам облагаются налогом. При этом:

- Доходы по вкладам облагаются налогом в 35% только в случае, если эффективная ставка (с учетом капитализации) выше ключевой ставки ЦБ РФ. ВАЖНО: налог уплачивается с суммы превышения ставки (то есть при ключевой ставке 6% и вкладе под 7,5% налог взимается с 1,5%)

- По государственным и муниципальным ценным бумагам НДФЛ не взимается;

- По ценным бумагам на брокерских счетах брокер автоматически удерживает необходимую сумму налога;

- По ИИС можно оформить налоговый вычет.

Инвесторы, открывающие ИИС у брокера вправе осуществить возврат подоходного налога за 3 последних календарных года (не больше 52 000 рублей), при соблюдении следующих условий:

- Счет действует не менее 3 лет;

- Возврат можно осуществить только по одному ИИС;

- Возврат можно осуществлять каждый год (при условии, что в отчетном периоде владелец счета платил налоги с заработной платы);

- Можно осуществить возврат единовременно за 3 года при закрытии счета (фактически, это не возврат, а освобождение от уплаты налога, что удобно для нетрудоустроенных инвесторов).

Для получения вычета необходимо предоставить в налоговый орган (через личный кабинет, сайт госуслуг или лично):

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (при наличии);

- копии платежных документов;

- копию договора с брокером;

- заявление на возврат.

Возврат осуществляется по реквизитам, указанным в заявлении, в течение 3-4 месяцев. Дальнейшее использование вычета не регламентировано. Соответственно, его можно также реинвестировать в депозит или ценные бумаги.

4 — Реинвестирование дивидендов по акциям

Для владельцев акций принцип реинвестирования остается таким же, как и для владельцев облигаций. С одним лишь отличием – при реинвестировании в расширение портфеля можно использовать принцип диверсификации. То есть приобретенные на дивиденды бумаги должны слабо коррелировать друг с другом, повышая доходность без увеличения риска. Пример диверсификации: приобретение акций компания из разных отраслей экономики (на дивиденды Татнефти приобрести акции Норникель, на дивы от акций Роснефти купить акции Netflix.

Помимо приобретения акций, возможно реинвестирование дивидендов в облигации и банковские вклады. Особенно интересен такой подход инвесторам с активной стратегией торгов акциями. В случае снижения риска портфеля за счет вкладов и облигаций, инвесторы могут ребалансировать портфель акций в сторону более доходных и высокорисковых бумаг.

Статьи на похожие темы: Инструкция, как проводить фундаментальный анализ акций российских компаний

5 — Как работают сложные проценты в ETF

ETF-фонды – биржевой индексный фонд, включающий в себя акции иностранных эмитентов. С помощью этого фонда инвестор может вкладываться в зарубежную экономику.

ETF могут как выплачивать дивиденды, так и автоматически реинвестировать их. Например, с 30 марта 2015 года все дивиденды фонда FinEx, получаемые инвесторами, автоматически реинвестируются в дополнительные ценные бумаги этого же фонда, что в 10-летнем горизонте даст прибавку к доходу более 5%. Это связано с ужесточением налогового режима России в части дивидендов (рост ставки налога), а также с дополнительными расходами брокеров по удержанию налога. Кроме того, совет директоров FinEX считает, что комиссионная политика российских брокеров в части конвертаций дивидендов приносит убыток инвесторам.

Подпишитесь на нашу рассылку:

Источник https://vc.ru/finance/110492-chto-takoe-slozhnyy-procent-i-kak-investoru-na-nem-zarabotat

Источник https://journal.open-broker.ru/investments/slozhnyj-procent-pri-investirovanii/

Источник https://misterrich.ru/investicii-pod-slozhnyj-procent-chto-eto-i-kak-rabotaet-formuly-dlya-rascheta-5-skhem-investirovaniya/