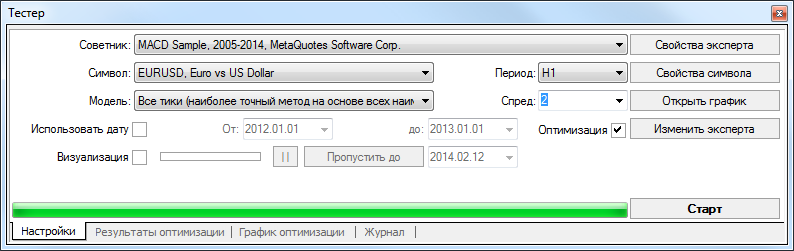

Настройка

Оптимизация представляет собой последовательные прогоны одного и того же советника с различными входными параметрами на одних и тех же данных. При этом можно подобрать такие параметры, при которых эффективность советника будет максимальной. Терминал обладает встроенными средствами, позволяющими автоматизировать этот процесс. Прежде чем приступать к оптимизации параметров советника, необходимо произвести настройку. Это означает, что следует:

- выбрать советника и задать его входные параметры

- выбрать финансовый инструмент и его период

- выбрать один из трех способов моделирования баров

- задать временной диапазон для оптимизации (необязательно)

Для тестирования и оптимизации советников в терминале используется специальное окно «Тестер». Все вышеперечисленные настройки производятся во вкладке «Настройка» этого окна.

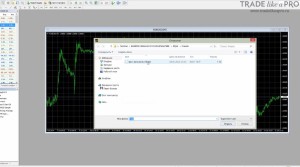

Советник и его параметры #

В поле окна «Тестер — Советники» следует выбрать эксперт, параметры которого необходимо оптимизировать. В этом поле нельзя выбрать любой файл советника. Здесь могут быть лишь доступные в клиентском терминале файлы. Для этого они должны быть скомпилированными и находиться в папке /EXPERTS.

После того как выбран советник, необходимо провести дополнительную настройку и задать входные параметры. Это можно сделать нажатием кнопки «Свойства эксперта».

При этом появится новое окно с тремя вкладками:

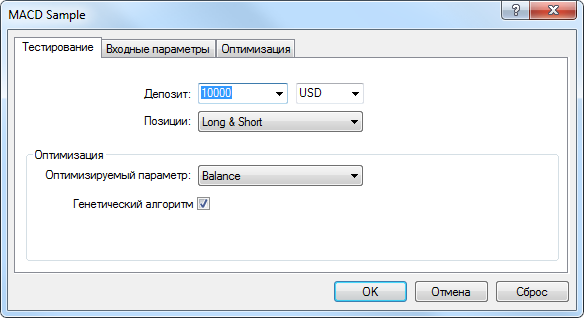

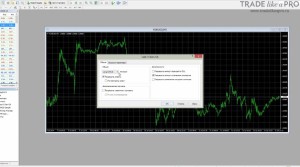

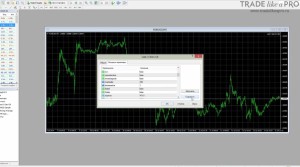

Тестирование

В этой вкладке задаются общие параметры оптимизации. К ним относятся объем и валюта начального депозита, которые указываются в одноименных полях. Именно этим депозитом будет оперировать советник во время оптимизации.

В этой вкладке также выбираются типы открываемых позиций: Only Long — открывать только длинные позиции; Only Short — только короткие; Long and Short — открывать позиции в обе стороны. Каков бы ни был алгоритм советника, он будет открывать позиции только в заданных направлениях.

Также можно включить генетический алгоритм оптимизации. Подробное описание этого алгоритма можно найти в статье «Генетические алгоритмы — математический аппарат».

Оптимизируемый параметр — некий показатель, значение которого определяет качество тестируемого набора входных параметров. Чем больше значение критерия оптимизации, тем лучше оценивается результат тестирования с данным набором параметров. Доступны следующие параметры для оптимизации:

- Balance — показателем оптимизированности является максимальное значение баланса;

- Profit Factor — показателем является максимальное значение фактора прибыльности;

- Expected Payoff — показателем является максимальное значение математического ожидания выигрыша;

- Maximal Drawdown — показателем является минимальное значение просадки;

- Drawdown Percent — показателем является минимальное значение относительной просадки (в процентах);

- Custom — при выборе данного параметра в качестве критерия оптимизации будет учитываться значение функции OnTester() в советнике. Данный параметр позволяет пользователю использовать любой собственный показатель для оптимизации.

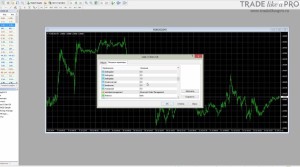

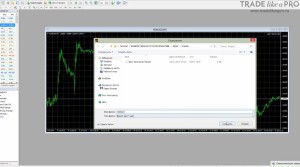

Входные параметры

Здесь в виде таблицы приводится список всех входных параметров. Входными параметрами называются переменные, которые влияют на работу эксперта и могут быть изменены прямо из клиентского терминала. Для изменения этих параметров нет необходимости изменять код эксперта. Количество входных переменных может варьироваться от эксперта к эксперту.

При оптимизации входные параметры советника задаются в полях «Старт», «Шаг» и «Стоп». В этих полях задаются начальные значения, шаг изменения и конечные значения внешних переменных соответственно. Слева от названия переменных имеются галочки, включающие параметр в оптимизацию. Если переменная не отмечена галочкой, она не участвует в оптимизации. Ее значение в процессе оптимизации не изменяется, и используется параметр, записанный в поле «Значение». Количество прогонов эксперта напрямую зависит от этих параметров. Данные, записываемые в поле «Значение», не влияют на оптимизацию советника и необходимы лишь для его тестирования.

Существует возможность загрузить уже сохраненный набор входных параметров (включая значения «Старт», «Шаг» и «Стоп»). Это можно сделать, нажав кнопку «Загрузить» и выбрав предварительно сохраненный набор параметров. Сохранить текущий набор внешних переменных можно при помощи одноименной кнопки.

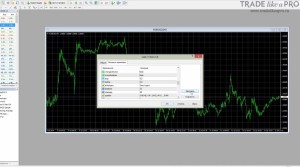

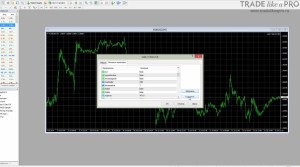

Оптимизация

Эта вкладка позволяет управлять ограничениями во время оптимизации. Если в процессе отдельного прогона будет достигнуто любое из условий, этот прогон советника прервется. Оптимизация продолжится со следующего прогона.

Чтобы включить ограничивающее условие, необходимо выставить соответствующий флажок слева от него. Двойным кликом левой кнопки мыши в поле «Значение» можно изменить имеющийся параметр, после ввода нового значения нажмите клавишу «Enter».

К ограничивающим параметрам относятся:

- Минимальный баланс — минимальное значение баланса в валюте депозита;

- Максимальная прибыль — максимальная прибыль в валюте депозита;

- Минимальный уровень маржи % — минимальный уровень маржи в процентах;

- Максимальная просадка % — максимальная просадка в процентах;

- Непрерывный убыток — максимальный суммарный убыток в одной серии. Убыточной серией называются несколько следующих подряд убыточных сделок;

- Непрерывное количество убыточных сделок — максимальное количество убыточных сделок в одной серии;

- Непрерывный выигрыш — максимальная суммарная прибыль в одной серии. Прибыльной серией называются несколько следующих подряд прибыльных сделок;

- Непрерывное количество прибыльных сделок — максимальное количество прибыльных сделок в одной серии.

Финансовый инструмент и его период #

Чтобы приступить к тестированию, недостаточно лишь выбрать советника и настроить его. Необходимо также выбрать финансовый инструмент и период (таймфрейм) для тестирований. Все тестирования будут проходить именно на этих данных. При тестированиях можно выбрать один из доступных в терминале инструментов или использовать внешний файл данных. В тестированиях используются файлы исторических данных формата *.FXT, которые записываются в директории /TESTER. Эти файлы автоматически создаются при тестированиях, если был выбран имеющийся в терминале инструмент.

Финансовый инструмент задается в поле «Символ», а таймфрейм — в поле «Период». Если файла данных по этому инструменту, периоду и методу моделирования не существует, он будет создан автоматически. При отсутствии исторических данных по инструменту и периоду, тестер автоматически скачает 512 последних баров истории.

Внимание: если по инструменту имеются какие-либо данные за пределами последних 512 баров, произойдет автоматическое скачивание исторических данных до самого последнего имеющегося бара. Это может вызвать резкое увеличение входящего трафика.

Методы моделирования #

Исторические данные в терминале сохраняются только как бары и представляют собой записи в виде OHLC. Эти данные могут использоваться для моделирования динамики цен при оптимизации советников. В некоторых случаях для тестирования/оптимизации такой информации бывает недостаточно. Например, на дневных данных колебания цен внутри бара могут привести к срабатыванию советника. В то же время при оптимизации срабатывания может не произойти. Иными словами, оптимизация советника на основе одних только баров иногда бывает неточной и может давать ложное представление об эффективности эксперта с выбранными параметрами.

Терминал позволяет оптимизировать советники с использованием различных методов моделирования исторических данных. При этом динамика цен эмулируется более точно. За счет использования исторических данных более мелких периодов можно представлять колебания цен внутри баров. Например, при оптимизации советника на часовых данных, динамику цен внутри бара можно смоделировать на основе минутных данных. Таким образом, моделирование существенно приближает исторические данные к реальным колебаниям цен и делает оптимизацию советников более достоверной.

При настройке оптимизации можно выбрать один из трех методов моделирования исторических данных:

- По ценам открытия (быстрый метод на сформировавшихся барах)

Некоторые механические торговые системы не зависят от особенностей внутрибарного моделирования, они торгуют на сформировавшихся барах. То, что текущий ценовой бар полностью сформировался, можно узнать по появлению следующего. Именно для таких экспертов предназначен этот режим моделирования.

В этом режиме сначала моделируется открытие бара (Open = High = Low = Close, Volume=1), что дает эксперту возможность точно идентифицировать окончание формирования предыдущего ценового бара. Именно на этом зарождающемся баре запускается тестирование эксперта. На следующем шаге выдается уже полностью сформированный текущий бар, но на нем тестирование не производится! - Контрольные точки (используется ближайший таймфрейм + фрактальная интерполяция)

Метод моделирования контрольных точек предназначен для грубой оценки экспертов, торгующих внутри бара. Для этого метода необходимо наличие исторических данных ближайшего меньшего периода (таймфрейма). В большинстве случаев имеющиеся данные меньшего таймфрейма не полностью покрывают временной диапазон тестируемого таймфрейма. При отсутствии данных меньшего таймфрейма развитие бара генерируется на основе цен закрытия 12 предыдущих баров. То есть, движение внутри бара повторяет движение цены за последние 12 периодов. Это и есть фрактальная интерполяция.

Как только появляются исторические данные меньшего таймфрейма, фрактальная интерполяция применяется уже к этим данным. Однако используется уже не 12, а всего 6 предыдущих баров. То есть воспроизводятся реально существующие цены Open, High, Low, Close плюс ещё две сгенерированных цены. Значение и местоположение этих двух сгенерированных цен зависит от движения цены на 6 предыдущих барах. - Все тики (на основе всех наименьших доступных периодов с фрактальной интерполяцией каждого тика)

Этот режим позволяет наиболее точно смоделировать движение цены внутри бара. В отличие от «контрольных точек», потиковый метод использует для генерации данные не только ближайшего меньшего таймфрейма, но и всех доступных меньших таймфреймов. При этом, если для какого-то временного диапазона одновременно существуют данные более одного таймфрейма, то для генерации используются данные самого меньшего таймфрейма. Так же, как и в предыдущем методе, фрактально генерируются контрольные точки. Для генерации движения цены между контрольными точками также используется фрактальная интерполяция. Возможна ситуация, когда генерируется несколько одинаковых тиков подряд. В этом случае дублирующиеся котировки фильтруются, и фиксируется объем последней из таких котировок.

Необходимо учитывать очень большой возможный объем сгенерированных потиковых данных. Это может сказаться на потребляемых ресурсах операционной системы и на скорости тестирования.

-

- не рекомендуется запускать потиковое тестирование при отсутствии более мелких таймфреймов, полностью покрывающих исследуемый период, иначе тестирование будет неточным;

- моделирование по контрольным точкам в основном используется при оптимизации советников, а моделирование всех тиков — для тщательного тестирования.

В клиентском терминале в истории ценовых данных сохраняются только цены Bid. Для моделирования цен Ask в тестере стратегий по умолчанию используется текущий спред инструмента на момент запуска оптимизации. Однако пользователь может задать собственное значение спреда для оптимизации в поле «Спред».

Временной диапазон #

Диапазон дат позволяет тестировать советники не на всех имеющихся данных, а лишь на выбранном временном отрезке. Это бывает удобным при необходимости исследовать отдельную часть исторических данных. Ограничение диапазона дат можно использовать не только при тестировании эксперта, но и при генерации тестирующей последовательности баров (файла смоделированных данных, используемого для тестирования). Очень часто нет необходимости генерировать данные всей истории, особенно при потиковом моделировании, когда объем неиспользуемых данных может быть очень большим. Поэтому если при первоначальной генерации тестирующей последовательности была включена возможность использования диапазона дат, то бары, выходящие за пределы указанного диапазона, не генерируются, а просто переписываются в выходную последовательность. Данные не исключаются из последовательности, чтобы оставалась возможность правильно посчитать индикаторы на всей полученной истории. Необходимо заметить, что первые 100 баров также не генерируются. Это ограничение не зависит от установленного диапазона дат.

Чтобы включить ограничение по датам, необходимо выставить флажок «Использование дат» и указать требуемые значения в полях «От» и «До». После того как произведены все настройки, можно нажать кнопку «Старт» и начать тестирование. После начала тестирования в нижней части окна можно просмотреть ориентировочное время завершения этого процесса.

Работа с пресетами советников

“А есть сеты?”, “Дайте прибыльные пресеты!”, “Мне нужно больше сетов!” – такие комментарии часто можно встретить в обсуждениях форекс советников на форумах. Так что же такое пресеты ? Неужели в них и вправду кроется некая магия и ключ к прибыльности любого Forex робота? В этом небольшом уроке мы поговорим о том что такое пресеты для форекс советников, для чего они нужны, как их создавать, загружать, редактировать, и правда ли в них кроется разгадка мироздания.

Что же такое пресеты?

Пресеты – это файлы настроек для советника. То есть, вы можете установить советник на график, загрузить пресет и автоматически загрузятся настройки, которые были заданы в этом файле. Вам не нужно будет каждый раз самостоятельно настраивать по новой советника. Достаточно загрузить сохранённые настройки, и они все отразятся в нём.

Файлы пресетов имеют расширение .set

И как правило хранятся в папке presets:

Установка файлов пресетов в терминал

Для примера мы рассмотрим советник Last X Bars. Вы его можете скачать на нашем форуме, если появится интерес. Ещё один момент. Для того, чтобы файлы пресетов запускались и редактировались и сохранялись правильно, без каких-либо ошибок, следует запускать терминал от имени администратора. Как это делается?

На ярлыке терминала, выбираете пункт свойства:

И ставите галочку в поле выполнять эту программу от имени администратора:

Жмём применить. Теперь программа будет запускаться от имени администратора. И у вас не возникнет проблем с сохранением данных.

Заходим в терминале в файл –> открыть каталог данных –> MQL4 –> Experts.

В эту папку мы перекидываем файлы нашего советника.

А далее копируем уже файлы пресетов. Для этого находим папку Presets:

Её по умолчанию может не быть в терминале. Поэтому если её нет, то в каталоге MQL4 вы должны создать её самостоятельно.

Копируем наши файлы пресетов. В данном случае он один. Из установочной папки с советником, копируем в терминал:

Файл пресета скопировался. Готово. Теперь запускаем терминал. Наш советник работает на паре EURUSD. Таймфрейм М5.

Переключаем соответствующие значения на графике. И устанавливаем советник. Он должен был появиться на вкладке с советниками.

Итак, здесь переходим на вкладку входные параметры:

Мы могли бы долго вручную настраивать параметры. Но у нас есть пресет, поэтому мы можем его просто загрузить.

Нажимаем на кнопку «Загрузить»:

Выбираем наш пресет:

И все настройки изменяются таким образом, каким они были прописаны в файле пресета. После этого жмём «Oк» и советник готов к работе. С теми настройками, которые были в пресете.

Если советник один, а предназначен он для работы на множестве валютных пар, скажем на 10, то вместо того, чтобы вам 10 раз по-разному настраивать советник, чтобы он подходил для определённой валютной пары, вы можете загрузить готовые пресеты. И всё, можно работать.

Сохранение настроек в пресет

Рассмотрим ситуацию, когда у вас есть советник и вы хотите сохранить собственные настройки. Чтобы в следующий раз, когда вы будете устанавливать этот советник, не тратить лишнего времени и сил. Для того, чтобы сохранить пресет, заходите в настройки, редактируете параметры и нажимаете кнопку «Сохранить»:

Здесь прописываете имя пресета и вновь нажимаете «Сохранить»:

В следующий раз, когда вы будете устанавливать этот советник на какой-то другой терминал, вы просто скопируете файлы пресета, нажмёте загрузить и выберете ваш пресет.

Как отредактировать пресет?

Допустим вы где-то нашли файл настроек для советника, вас всё устраивает, кроме одного или двух параметров. Вы их изменили и хотите сохранить эти параметры.

Для этого вы выбираете вкладку «Сохранить»:

И просто заменяете уже существующий файл настроек. И все изменения в нём пропишутся:

Но можно сделать это и иначе. Об этом не многие знают, но файл с настройками советника можно изменить простым «Блокнотом».

Для этого находите этот файл у себя в папке либо в папке уже, установленной в терминале MQL4:

И выбираете правой кнопкой мыши открыть с помощью «Блокнота»:

Блокнот — это стандартное приложение. Оно есть в любой Windows по умолчанию. Открываете этот файл в блокноте, либо в другом текстовом редакторе.

И изменяете параметры, которые вам нужно поменять. Давайте, к примеру, изменим «magic number»:

Было 1234. Мы же заменим его на 12345 таким образом:

Как вы уже наверняка догадались в начале идёт название настройки, а потом её значение.

«Название настройки = его значение»

Для параметров, у которых параметры изменяются не в числовых, как например лоты, а в виде да/нет; true/false. Для таких параметров проставляются либо 0, либо 1.

Там, где в параметре указан 0, означает, что он выключен. Там, где указана единица означает, что он включён.

Вот у нас стоит мм=1:

Это значит, что money management включён для этого советника. Если же мы поставим ноль, то это будет эквивалентно false и money management станет не активным.

После того, как вы провели все необходимые изменения в файле настроек, нажимаем «Сохранить»:

И всё. Наш файл изменился. После того, как он окажется в терминале, мы его загрузим на графике советника, и он будет применён к настройкам советника с теми изменениями, которые мы произвели.

Мифы о пресетах и советниках

Очень часто в обсуждениях какого-либо советника на нашем форуме можно встретить такой популярный вопрос: «А есть ли сеты? Выложите прибыльные сеты.» И тому подобное. То есть люди просят пресеты с готовыми волшебными настройками. Реальность такова, что нормальные, адекватные настройки, как правило уже установлены в советник по умолчанию. Но бывает такое, что в комплекте идут пресеты вместе с советником. Для разных целей, для разных пар, для разного уровня риска.

К примеру, бывает, что в комплекте идут сеты с агрессивным уровнем риска, умеренным и консервативным. Когда советник выкладывается в сеть, люди просят какие-то волшебные прибыльные сеты. Повелось это с того момента, когда в моде была оптимизация. Это было несколько лет назад. Сейчас мода на оптимизацию советников сошла на нет. Но люди по-прежнему просят сеты.

Есть поверье, что практически любой советник можно сделать прибыльным, если подобрать какие-то прибыльные сеты с помощью оптимизации. В целом это является более чем на 80% мифом. И если с советником не идут сеты, в этом нет ничего страшного. В конце концов, вы их сами можете создать и сохранить. А наиболее адекватные, они же и самые прибыльные настройки сразу же идут по умолчанию. И от них не стоит отклоняться очень сильно. Потому что авторы советника в любом случае лучше знают его стратегию работы, его плюсы и минусы. Поэтому настройки по умолчанию как правило являются наиболее сбалансированными.

Оптимизация советника Форекс в МТ4

Но, так как я дал актуальные на момент публикации настройки только для депозитов в 100$ и 500$, а также конкретно для шести валютных пар, то стали возникать вопросы, типа — какие нужны настройки для других сумм депозитов?

Вопросы вопросами, но реальная проблема кроется в том, что задающие их, на самом деле, не понимают о чем спрашивают. Ведь дело не столько в сумме депо, сколько в актуальности настроек для рынка, в данный момент.

Да, я понимаю, оптимизация советника для многих дело темное и непонятное, поэтому обучение на эту тему уже назрело!

Сегодня рассмотрим настройки форекс советников, нуждающиеся в оптимизации , а в следующей статье будет практическое руководство по оптимизации советников в МТ4.

Оптимизация советников

Зачем оптимизировать советник

Думаю, сначала стоит пояснить из-за чего происходят сливы депозитов и почему советникам необходима регулярная оптимизация.

Безусловно, все кто работают с роботами, знакомы с тезисом, что все советники рано или поздно сливают депозит. Конечно, в основном громче всех об этом кричат «трейдеры», которые ожидали, что советник, как принтер, будет печатать им деньги пачками! -)

Но, на самом деле, вряд ли кто-то из них понимает, что причиной слива в 90% случаев виновен не советник, а их непосредственная халатность. Фраза «поставил и забыл, а советник заработает» — это не более чем маркетинговый ход продавцов советников.

Рынок является крайне непредсказуемой и изменчивой структурой.

Да, принцип движения цены остается одинаковым в независимости от того, какой вы актив выбрали, но изменчивость его состоит в том, что волны тренда и ширина флета могут изменяться.

Грубо говоря, если цена длительное время в день проходила по 100-200 пунктов, создавая широкие волны, не факт что в обозримом будущем она будет в день проходить 50-100 пунктов. Следовательно, ширина тренда и канал флета значительно сократятся.

Подобные изменения на рынке происходят довольно часто, но знают о них и замечают, лишь практикующие трейдеры.

Исходя из вышесказанного, думаю понятно, что «поставил и забыл», естественно приведет к слитию депозита, рано или поздно? Да, если ваш советник ушел в просадку или начал постепенно сливать депозит, то это уже сигнал — необходимо проводить оптимизацию параметров.

Как оптимизировать советник

Важно! Оптимизация советника — это подгонка параметров эксперта на прошлом историческом участке рынка, с целью адаптировать работу робота под изменившиеся рыночные условия.

Многие трейдеры (которые знают советники нужно настраивать), допускают одну огромнейшую ошибку — проводят оптимизацию всех без исключения параметров. На практике подобная оптимизация приводит к полному изменению логики открытия ордеров, а как следствие, полное отклонение от первоначальной стратегии.

Поэтому будет не лишним познакомиться с очередностью настройки параметров и краткой аргументацией, почему так, а не иначе.

Оптимизация тейк профита и стоп лосса

Как уже отмечалось, несмотря на то, что рынок принято считать изменчивым, его структура остается неизменной.

То есть, восходящий или нисходящий тренд, флет (боковое движение цены), и коррекция, как были все существование рынка Форекс, так и будут всегда.

Изменению поддается лишь ширина рыночных волн, волатильность и гэпы, которые зависят исключительно от внешних влияний на рынок.

В случае если на рынке произошли перемены и волны тренда стали короткими или же наоборот, флет сильно расширился, цена может банально не доходить до профита и выбивать ордера открытые советником, по стоп приказу.

Кстати, разработчики и оптимизаторы пытаются обойти эту проблему, рекомендуя вообще не выставлять stop loss в параметрах советников. Но, как показывает практика, это совсем не панация!

Но да, именно эти изменения рынка чаще всего приводят к убыткам, поэтому в советниках стоп лосс и тейк профит (take profit), следует оптимизировать в первую очередь.

Оптимизация трейлинг стопа

Оптимизация трейлинг стопа (Trailing Stop), а именно — функции перетягивания стоп приказа следом за ценой, оптимизируется ровно по той же причине, что и предыдущие параметры, так как основной причиной преждевременного срабатывания стоп лосса, является опять таки, волатильность рынка.

Ведь цена практически никогда не движется четко в одном заданном направлении. На её пути все время встречаются откаты (коррекция), вызванные высокой волатильностью.

Если цена начинает откатываться глубже, чем обычно, то функция трейлинга теряет свой смысл из-за того, что он будет постоянно преждевременно выводить нас с рынка.

Следовательно, оптимизация и этого параметра в советнике является также первоочередной.

Оптимизация параметров Мартингейла, усреднения, сетки

Если ваш советник построен на одном из трех перечисленных методов управлением капитала, значит необходимо делать оптимизацию отступов между ордерами, коэффициента умножения или усреднения.

Исходя из опыта, особое внимание стоит уделить расстоянию между ордерами Мартингейла или усреднения, поскольку сужение или расширение трендовой волны можно нивелировать путем грамотной расстановки ордеров.

Коэффициент умножения играет второстепенную роль, тем не менее, если волна рынка сильно расширилась, его снижение может поспособствовать улучшению стабильности и устойчивости робота к просадке.

Оптимизация фильтра

Кроме оптимизации вышеперечисленных параметров, следующим этапом необходимо прорабатывать период индикатора фильтра, который выступает в качестве дополнительного условия для открытия сделки.

Как правило, подобные фильтры отвечают за определения тенденции на рынке, а в случае сильного расширения флета, фильтр может не отличать тренд от широкого боковика.

Оптимизация сигнального индикатора советника

Сигнальный индикатор, на основе которого советник открывает сделку — это самый главный элемент стратегии советника.

Очень важно понимать, что точка входа в рынок при правильно поставленном стопе и профите имеет второстепенную роль, поскольку ее смещение на несколько пунктов, в ту или иную сторону, не оказывает критичного влияния на общий результат.

Тем не менее, при оптимизации сигнального индикатора, параметры после оптимизации советника, могут в корне отличаться от базовых .

Таким образом, на выходе трейдер получает полностью измененную логику работы советника, которая не имеет ничего общего с базовой идеей создания советника. Именно поэтому период сигнального индикатора необходимо оптимизировать в самую последнюю очередь.

В заключение надеюсь, что благодаря этому простому руководству вы уже понимаете, какие параметры советника, за что отвечают, по каким причинам и в какой очередности их следует оптимизировать? -)

В следующей статье рассмотрим, как правильно оптимизировать советник, а также распространенные методы оптимизации советников Форекс в МТ4.

Источник https://www.metatrader4.com/ru/trading-platform/help/autotrading/tester_optimization/tester_optimization_parameters

Источник https://tlap.com/rabota-s-presetami-sovetnikov/

Источник https://sergmedvedev.ru/zarabotok-na-forex/torgovye-roboty/optimizaciya/